Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В 2011 году по оценкам аналитиков Россия снова должна была снова опуститься на второе место. По оценке Energy Information Administration, добыча товарного газа в США за девять месяцев прошлого года составила 505,4 млрд кубометров против 490,5 млрд в России. Но годовые цифры добычи подтвердили, что Россия остается мировым лидером по добыче природного газа. [3]

Если говорить о лидерах по добыче газа в регионах, то вполне естественно, что в Северной Америке - это США. Абсолютным же лидером по добыче газа в латиноамериканском регионе является Аргентина. В Аргентине на протяжении последних 30 лет отмечался практически постоянный темп роста добычи - 6,5% в год. Европе существуют два региональных лидера - Норвегия и Нидерланды. На 2011 год добыча составила 101,3 млрд м3 и 73,7 млрд м3 соответственно.

Среди стран СНГ кроме России, наибольший объем добычи имеет Узбекистан - 63,036 млрд м3 на 2011 год, снижение на 4,4% по сравнению с 2010 годом.

На протяжении 30 лет в ближневосточном регионе несколько раз менялся состав лидеров. В начале 1980-х и до середины 1990-х годов лидером была Саудовская Аравия, а вторую и третью позиции попеременно занимали Иран и ОАЭ. Остальные страны - Ирак, Оман, Катар, Сирия и Кувейт - добывали газ в незначительных объемах. После 1992 года отмечался некоторый подъем в газовой промышленности Катара и Ирана: в течение последующих лет среднегодовой прирост добычи в этих странах составил 12 и 11% соответственно. Это позволило Ирану в 1997 году обойти Саудовскую Аравию по добыче газа и выйти в единоличные региональные лидеры. В 2008 году Катар, в свою очередь, также обошел Саудовскую Аравию по показателям добычи газа, но пока уступает Ирану 30% от объема его добычи. ОАЭ продолжали стабильно наращивать объемы добычи до 4% в год, что позволило им сохранить за собой третье место в регионе до 2006 года, когда Катар, развиваясь ускоренными темпами, преодолел уровень в 50 млрд м3. После 2000 года неплохая динамика добычи отмечалась в Омане, занимающем в настоящее время пятую позицию. На 2011 год страны расположились в следующем порядке: Катар - 150 млрд м3, Иран - 140,0 млрд м3, Саудовская Аравия - 76,1 млрд м3, ОАЭ - 48,8 млрд м3, Оман - 24,8 млрд м3. [4] Все страны ближневосточного региона имеют очень высокое отношение запасов к добыче, в среднем по региону - 200 лет.

В Африке природный газ добывается в настоящее время в основном в четырех государствах - Алжире, Египте, Ливии и Нигерии. На 2010 год объем добычи составил: Алжир - 77,3 млрд м3, Египет - 61,33 млрд м3 , Ливия - 15,9 млрд м3 (до начала боевых действий), Нигерия - 34,1 млрд. м3.

Среди стран Восточной Азии лидером региона в целом является Китай. По сравнению с остальными странами он имеет наибольшие темпы роста добычи газа - в среднем 6% в год, а начиная с 2003 года - более чем 17% в год. В 2011 году в Китае было добыто 110,0 млрд м3 природного газа (рост составил 13%). Отношение запасов к добыче составляет 30 лет.

Австралия и Юго-Восточной Азия является основным источником природного газа в форме СПГ, который потребляется соседними странами Восточной Азии. В 2011 году в Австралии было добыто 43,62 млрд м3 газа.

Добыча газа в России.

В России общая добыча газа выросла на 20 млрд м3, до 670,7 млрд м3. В Таблице 1.2 отражен баланс природного газа в России.

Таблица1.2.

Баланс природного газа в России, млрд м3 [5]

2011 | 2010 | 2011/2010, % | |

Добыча газа в России | 670,7 | 650,7 | 103,1 |

В том числе | |||

Газпром | 509,8 | 508,7 | 100,2 |

НОВАТЭК | 53,4 | 37,7 | 141,6 |

Нефтяные компании | 63,7 | 58,2 | 109,5 |

СРП | 24,8 | 23,6 | 105,0 |

Другие недропользователи | 19,0 | 22,5 | 84,4 |

Внутреннее потребление | 469,1 | 457,5 | 102,5 |

Экспорт газа | 230,0 | 220,0 | 104,5 |

Дальнее зарубежье по ГТС | 144,5 | 142,3 | 101,5 |

Ближнее зарубежье по ГТС | 71,2 | 64,3 | 110,7 |

СПГ | 14,3 | 13,4 | 106,7 |

Импорт газа | 33,3 | 36,1 | 92,2 |

В том числе | |||

Казахстан | 15,9 | 13,1 | 121,4 |

Туркменистан | 9,5 | 10,7 | 98,8 |

Узбекистан | 6,4 | 11,5 | 55,6 |

Азербайджан | 1,5 | 0,8 | 187,5 |

Изменение в ПХГ, потери проч. | 4,9 | 9,3 | 52,7 |

Предприятия «Газпрома» увеличили производство на 0,2 % до 509,8 млрд м3 . [6] Большую часть роста обеспечили НОВАТЭК и нефтяные компании. При росте собственной добычи и сокращении поставок среднеазиатского и закавказского газа, экспорт «Газпрома» увеличился на 10 млрд м3. Это значит, что объемы роста потребления газа в России в 2011 году были полностью обеспечены независимыми производителями.

Таким образом, ближайшие перспективы дальнейшего роста добычи природного газа в мире будут определяться пятеркой лидеров газодобывающих стран - Россией, США, Катаром, Ираном, Канадой и Норвегией. В долгосрочной перспективе многое будет определяться тем, насколько успешно будут реализованы планы производства газа из нетрадиционных источников. Если объема производства будет достаточно, чтобы заменить падающую добычу на основных месторождениях США и Канады, то Северная Америка останется на лидирующих позициях мирового производства газа. Если же основная добыча останется на традиционных месторождениях, то лидерами будут Россия, Ближний Восток, Австралия и

Необходимо также уделить внимание совеременной транспортировке газа. Газотранспортные системы представляют собой важную часть отрасли и мировых рынков природного газа. Россия является крупнейшим в мире поставщиком природного газа другим странам по трубопроводам. В 2008 г. страна направила по трубопроводам в Европу 154,4 млрд м3. На втором месте по данному показателю находится Канада – 103,2 млрд м3 (поставка в США).

Из приведенных цифр ясно, что наиболее крупные международные газотранспортные системы сосредоточены в Европе и странах СНГ, а также в Северной Америке. Сравнительно мелкие сети международной транспортировки природного газа находятся в Юго-Восточной Азии. В иных регионах мира (Северо-Восточная Азия, Ближний и Средний Восток, Северная Африка и др.) газопроводные сети функционируют в основном на национальном уровне и не носят международного характера.

Итак, наиболее разветвленную сеть международных газопроводов в мире имеют страны Европейского Союза, СНГ и США. При этом из всех регионов мира МГС наибольшее значение играют в Европейском Союзе, по существу, обеспечивая его энергобезопасность. Роль России здесь является ключевой, поскольку доля российского природного газа в общем объеме потребления ЕС достигает 25%, а в объеме его импорта ̶ 44%.

Импорт природного газа в Европе имеет три четко выраженных направления: север (Норвегия, Нидерланды, Великобритания), юг (Алжир, Ливия) и восток (Россия). В перспективе будет активно развиваться также юго-восточное направление транспортировки газа из Ирана, России и других стран Каспийского региона.

Последние годы основные усилия Евросоюза в целом и отдельных его стран направлены на диверсификацию маршрутов поставки природного газа.

Развитие газотранспортной инфраструктуры ЕС осуществляется в соответствии с долгосрочной Европейской программой создания трансъевропейских сетей транспорта, телекоммуникаций и энергетических инфраструктур (Trans-European networks of transport, telecommunications and energy infrastructures ̶ TENs). Этой программе придается особое значение, так как она рассматривается руководством ЕС в качестве важнейшего инструмента стратегического развития, укрепления европейской безопасности и интеграции регионов Союза в единое экономическое и политическое пространство.

В последние годы наблюдается тенденция к активизации интеграционных процессов в энергетической сфере по программе TENs. Европейский Союз приступил к формированию единого инфраструктурного пространства в этой сфере. Речь идет о создании связанных сетей электроснабжения (пока региональных, а в последующем, возможно, и в рамках всего Союза), систем газопроводов и развития инфраструктуры сжиженного природного газа. В этой связи Европейская комиссия и Европейский Совет приняли ряд мер.

Во-первых, были разработаны Руководящие принципы для Трансъевропейских энергетических сетей (Guidelines for trans-European energy networks). В них Европейская комиссия выделила 314 проектов инфраструктуры («проекты общего европейского интереса»), реализация которых признается первостепенной задачей Союза и должна быть ускорена. В их составе обозначены 42 первоочередных проекта, которые являются международными или могут иметь существенное воздействие на межгосударственные отношения ввиду того, что их завершение обеспечит ввод мощностей по передаче электроэнергии или энергетических ресурсов (газа) другим странам.

Во-вторых, ЕС ввел правила гарантирования подключения к электрическим сетям и поставок газа между государствами-членами Союза, обеспечивая тем самым более устойчивый инвестиционный климат (директивы по безопасности поставок электроэнергии и инвестиций в инфраструктуру поставок газа).

В-третьих, в июне 2006 г. Европейский Совет призвал оказывать активную поддержку проектам инфраструктуры, прошедшим экологическую экспертизу, которые нацелены на открытие новых маршрутов поставки энергетических ресурсов. На своем заседании 14 ̶ 15 декабря 2006 г. Европейский Совет выдвинул на первый план важность создания интегрированного, прозрачного и справедливого внутреннего энергетического рынка с согласованными правилами.

Для реализации этих мер был разработан соответствующий план. Основные инвестиционные проекты в газовой сфере ЕС:

- Газопровод NABUCCO

- Газопровод GALSI, связывающий Алжир и Италию через Сардинию и Toscani, с ответвлением к Франции через Корсику

- Газопровод Швеция ̶ Дания ̶ Германия

- Распределительные сети между Германией, Нидерландами, Бельгией и Великобританией.

Руководство ЕС идет по пути планомерного создания единой системы газоснабжения Союза. По существу, оно строит аналог того, что было сделано и успешно функционировало в СССР, но только для специфических условий рыночной экономики, когда конкуренция допускается в ранее монопольные отрасли.

В этой связи интересно посмотреть, как на континенте обстоят дела с добычей газа. В большинстве стран ЕС она в последнее время падает, хотя есть и исключения.

Норвегия является крупнейшим газодобытчиком в Западной Европе и с высокой вероятностью останется таковым в ближайшие годы. Практически весь норвежский газ извлекается на шельфе Северного моря. Норвегия долгое время была не только газовой, но и нефтяной "королевой" Европы, однако нефтедобыча в этой стране идет на спад уже почти десятилетие. В 2008 году норвежцы сумели увеличить добычу этого полезного ископаемого более чем на 10%, а объем добычи составил 99,2 миллиарда кубометров за 12 месяцев. При этом запасы газа в Норвегии остаются внушительными - около 2,91 триллиона кубометров. Это почти столько же, сколько во всей остальной Европе вне пределов бывшего СССР вместе взятой. Таких резервов при текущем уровне добычи скандинавам хватит почти на 30 лет.

Норвегия, в отличие от других европейских стран, сама потребляет лишь небольшую часть производимого у себя газа (около 5%). Норвежцам много топлива и не требуется - население страны немногочисленно, а местная энергетика в значительной степени базируется на возобновляемых источниках. Что касается экспорта, то львиная его доля направлена в Германию (32%) и Великобританию (31%). Около 19% приходится на Францию, а больше половины всего остального отправляется в страны Бенилюкса.

Голландия - еще одна европейская страна, снимающая газовые сливки с богатого бассейна Северного моря. Заметим, что в отличие от Норвегии, значительная часть запасов Нидерландов располагается на континенте. В частности, речь идет и о крупнейшем месторождении страны и всей Европы - Слохтерен, расположенном близ города Гронинген на севере страны.

Слохтерен дает голландцам более 40% всей добычи, причем эксперты ожидают, что в будущем эта доля может вырасти до двух третей. Всего же Нидерланды производят 67 миллиардов кубометров в год при запасах 1,39 триллиона.

Как и в случае с Норвегией, главным потребителем голландского газа является Германия. Большая часть остального экспорта более или менее равномерно распределена между Францией, Бельгией и Италией. Сами голландцы потребляют около двух третей извлекаемого из недр топлива.

В других странах Европы динамика добычи газа значительно хуже. Наиболее яркий пример - это пионер разработки североморского шельфа - Великобритания. В 2008 году добыча в стране сократилась на 3,7% до 69,6 миллиарда кубометров. В результате Соединенное королевство, некогда бывшее главным экспортером углеводородов на континенте, теперь сильно зависит от импорта.

Газовые запасы страны очень быстро сокращаются. Если не произойдет каких-либо крупных открытий на шельфе, газ закончится уже через 4-5 лет. Это является серьезной проблемой для находящейся и без того не в лучшем состоянии экономики страны. Альтернативная энергетика, несмотря на все усилия правительства, пока не спасает. Импорт газа придется наращивать, а вслед за ним продолжит расти дефицит торгового баланса и национальный долг.

Ситуация в Великобритании является типичной для Западной Европы. В свое время газа на континенте добывалось более чем достаточно, но новых месторождений уже давно не находят. В 2008 году добыча резко снижалась в большинстве второстепенных в этой сфере европейских стран. В Германии она упала на 9%, в Италии - на 6%, а в той же Польше - на 6,6%. Судя по всему, этот процесс является необратимым. Если не удастся добиться прорыва в добыче сланцевого газа, то все больше придется полагаться на импорт, ныне составляющий около 40 процентов от общего потребления Евросоюза.

Что касается России, согласно отчету ФТС, Россия в январе 2011 г. экспортировала 17 млрд м3 природного газа на 5,166 миллиарда долларов США, а добыча газа в России в январе 2011 года сократилась на 0,1% по сравнению с аналогичным периодом 2010 года и составила 63,5 млрд м3.

Россия обладает развитой трубопроводной сетью, и до недавнего времени существенной роли на рынке СПГ не играла. Однако будучи единственным экспортером газа по трубопроводам, ОАО “Газпром” в настоящее время обеспечивает контроль над торговлей СПГ, и компания намерена стать одним из ключевых участников глобального рынка СПГ в период до 2030 года.

Это объясняется тем, что в XXI веке все основные российские газовые месторождения, согласно планам, будут располагаться в неблагоприятных для строительства газопроводов районах (Баренцевое море, шельф Карского моря, остров Сахалин и т. д.), что обуславливает необходимость строительства ряда крупных заводов по производству СПГ в местах перспективных месторождений. Морская добыча газа становится основой развития газовой промышленности России, поскольку крупнейшие российские проекты по увеличению добычи газа связаны с использованием потенциала континентального шельфа.

Таким образом, России, как крупнейшему экспортеру сетевого газа, для диверсификации своих газовых маршрутов, участия в формировании глобального газового рынка и выхода на новые, ранее недоступные для нее по географическим причинам ниши (Атлантическое побережье Америки и страны Азиатско-Тихоокеанского региона) необходимо срочно занять такую же позицию в мировой торговле СПГ.

Одним из стратегически приоритетных регионов для и России в целом на долгосрочную перспективу является Восточная Сибирь и Дальний Восток.

1.3. Морские нефтегазовые комплексы

Морские нефтегазовые месторождения сосредоточены в шельфовых районах Мирового океана. Под континентальным шельфом понимается прибрежная часть морского дна, занятая окраинной частью материков (точнее, их подводным продолжением), имеющая небольшой уклон морского дна с глубинами от 0 до 250 м и шириной от 1 до 1500 км (в среднем 65 км).

Россия обладает одним из самых обширных в мире континентальных шельфов — площадью более 20% от общемировой. Освоение морских месторождений на шельфе осуществляется в несколько этапов, на каждом из которых задействован свой морской нефтегазовый комплекс (МНГК).

Площадь континентального шельфа Российской Федерации составляет 6,2 млн. км2. Около 4 млн. км2 являются перспективными на нефть и газ. Извлекаемые ресурсы углеводородов на континентальном шельфе Российской Федерации составляют около 100 млрд. т, в том числе более 13,5 млрд. т нефти и около 73 трлн. м3 газа.

Основной объем ресурсов (около 66,5 %) приходится на шельфы северных морей (Баренцево и Карское моря). Разведанность ресурсов углеводородов континентального шельфа невысока, и в большинстве районов не превышает 9-12 %.

В настоящее время на шельфе России выявлено более 20 крупных перспективных нефтегазоносных бассейнов, открыто 36 месторождения, в том числе уникальные газовые месторождения (Штокмановское, Русановское, Ленинградское) в Западной Арктике и несколько крупных месторождений нефти на северо-восточном шельфе Сахалина. Установлены подводные продолжения более чем 10 ранее открытых на суше месторождений нефти и газа.

Углеводородные ресурсы континентального шельфа являются достоянием многонационального народа России, основным резервом развития минерально–сырьевого комплекса государства на среднесрочную и долгосрочную перспективу. Однако в настоящее время минерально-сырьевая база континентального шельфа Российской Федерации обладает относительно низкой инвестиционной привлекательностью, что объясняется следующими факторами:

- низкая геологическая изученность континентального шельфа Российской Федерации, высокие риски вложения инвестиций;

- неблагоприятное географо-экономическое размещение большинства месторождений и перспективных районов, значительно повышающее затраты на их изучение и освоение;

- слабая развитость инфраструктуры, обеспечивающей добычу и транспортировку ресурсов недр континентального шельфа;

- малопривлекательный, нестабильный фискальный режим, высокая доля изъятий государства;

- забюрократизированная система государственного управления и предоставления права пользования участками недр континентального шельфа;

- недостаточно развитая нормативная база, не адаптированная к специфике проведения работ на континентальном шельфе.

Отсутствие долгосрочной стратегии в сфере изучения и освоения углеводородного потенциала континентального шельфа Российской Федерации и технического перевооружения отраслей промышленности, связанных с техническим обеспечением поисков, разведки и добычи углеводородного сырья на континентальном шельфе Российской Федерации, так же является фактором, оказывающим негативное влияние на развитие и функционирование топливно-энергетического комплекса страны[7].

Морской нефтегазовый комплекс имеет сложную организационную структуру, являясь одновременно подсистемой нефтегазового комплекса страны и самостоятельным целостным образованием. Федеральный шельф России естественным образом, по природно-географическим принципам, разграничен на пять морских зон: 1. Черное и Азовское моря. 2. Балтийское море. 3. Баренцево и Белое моря. 4. Каспийское море. 5. Дальневосточные моря.

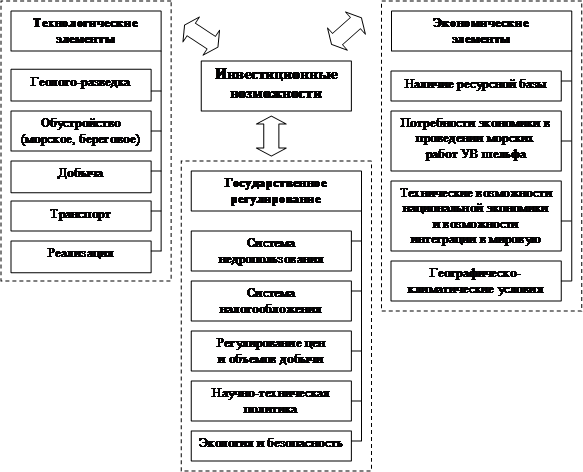

Содержание системы функционирования морского нефтегазового комплекса схематически может быть представлено в следующей форме (рис. 1).

Целостность подсистемы каждого уровня определяется рядом системных связей. Это, прежде всего, связи, опирающиеся на информационную, производственную и социальную инфраструктуру приморского региона.

Таким образом, морской нефтегазовый комплекс представляет собой сложную социально-экономическую систему, ядром которой является совокупность нефтегазовых предприятий, взаимодействующих в пределах акватории континентального шельфа в целях удовлетворения общественных потребностей в нефтегазовых ресурсах.

Каждая система, как утверждает общая теория систем, обладает свойством эмерджентности. Системное взаимодействие структурных элементов порождает новые качества системы, которыми не обладает каждый элемент в отдельности. Это значит, что целевая функция системы не является совокупностью функций составляющих её элементов. При объединении элементов в систему вступают в силу совершенно новые законы.

При этом экономическая эффективность освоения ресурсов нефти и газа отечественных морей показывает, что роль и значение нефтегазоносной акватории определяется совокупным влиянием ряда объективных предпосылок. К их числу можно отнести факторы, представленные на рис.1.

Это, во-первых, наличие значительного доказанного ресурсного потенциала;

во-вторых, потребности экономики в дополнительных источниках нефти и газа (Приоритетная роль здесь принадлежит потребностям прилегающих регионов);

в-третьих, наличие технических возможностей освоения ресурсов (Под техническими возможностями понимается доступность ресурсов для освоения современными техническими средствами);

в-четвертых, наличие инвестиционных возможностей, обеспечивающих процесс освоения ресурсов акватории.

Рис.1.11. Содержание системы функционирования морского нефтегазового комплекса

Последовательный анализ этих предпосылок, при котором ресурсы акватории как бы проходят через ряд фильтров с уменьшающимися ячейками, позволяет провести их предварительное ранжирование по значимости. Причем подобное ранжирование возможно как для акватории в целом, так и для отдельных ее участков и локальных объектов. Это ранжирование, как правило, предшествует экономическому анализу и служит основой для выбора первоочередных объектов экономической оценки ресурсов.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 |