Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

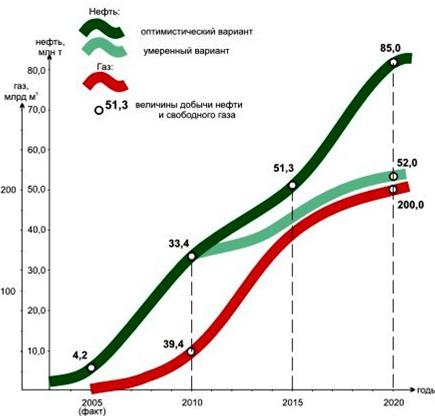

Рис.1.12. Возможные уровни добычи нефти и газа в гг.

Добыча нефти и газа в Магаданско-Западно-Камчатском ФЦНГД должна быть ориентирована главным образом на удовлетворение внутреннего спроса на УВ-сырье и ликвидацию затянувшегося энергодефицита в северо-восточных областях России. Южно-Карский (Обско-Тазовский) ФЦНГД также пока ориентирован на внутренние поставки нефти и газа.

Нефтегазовый сектор является важнейшим звеном в структуре экономики России, во многом формируя значительную часть налоговых поступлений федерального бюджета. Кроме того, добыча и переработка углеводородных ресурсов во многом определяет состояние экономики большинства наиболее благополучных территорий Российской Федерации[24]. В настоящее время подготовка запасов и освоение нефтегазовых месторождений на шельфе арктических морей выделяется как одно из перспективных направлений развития сырьевой базы нефтегазовой промышленности России, и масштабное освоение Арктического шельфа является стратегическим направлением для Российской Федерации.

Успешное освоение углеводородных месторождений на шельфе Арктики позволит:

- создать новый нефтегазодобывающий регион на шельфе Баренцева моря;

- создать на Северо-Западе России инфраструктуру для производства и транспортировки сжиженного газа;

- создать новые и адаптировать к арктическим условиям существующие передовые технологии комплексной морской нефтегазодобычи (подводные добычные комплексы, многофазную транспортировку продукции на большие расстояния и др.);

- создать нормативно-правовую базу, обеспечивающую добычу углеводородов на шельфе;

- в значительной степени стимулировать развитие отраслевой науки и отечественной промышленности по созданию наукоемких технологий освоения шельфовых месторождений.

Процесс разработки нефтегазовых месторождений на шельфе отличается большой капиталоемкостью проектов, необходимостью использования передовых морских технологий, высокой степенью риска вложения капиталов. Помимо чисто технологических трудностей, специалистам придется решать и ряд проблем, связанных с более жесткими требованиями к сохранению окружающей среды. Если говорить о разработке шельфа арктических морей, являющегося естественной ресурсной перспективой как для Норвегии, так и для России, то обеим странам предстоит разработать целый комплекс технологий, нацеленных на охрану окружающей среды и мониторинг в специфических условиях Севера. Усложняющиеся условия работы и возникающие новые технологические проблемы делают необходимым принятие международных признанных норм и стандартов для освоения шельфа арктических морей и адаптацию к ним целого ряда отраслей промышленности. Мировой опыт показывает, что осуществление проектов по освоению шельфа объединенными усилиями мощных международных компаний позволяет привлечь новейший научно-производственный потенциал и серьезные инвестиции.

По единодушному мнению специалистов, освоение Штокмановского ГКМ, являющегося самым крупным из морских неразрабатываемых месторождений и находящегося в арктических широтах на расстоянии более 600 км, представляется самым сложным и ответственным нефтегазовым проектом в мире. Основными факторами риска являются: низкие температуры воды и воздуха, полярная ночь, сложные гидрометеорологические условия, удаленность от береговой линии, наличие устойчивого ледяного покрова, сложные технологические решения, возможные экологические последствия.

Начало освоения шельфа арктических морей и наращивание объемов транспортировки нефти неизбежно приводят к тому, что Мурманск станет промышленной базой будущих проектов по добыче нефтегазовых ресурсов региона, что даст импульс развитию промышленных предприятий Северо-Запада. Мурманск является единственным незамерзающим портом на севере России, способный принимать танкеры водоизмещением более 160 тыс. тонн, т. е. суда, которые будут задействованы в поставках российской нефти в зарубежные страны. С большой долей уверенности можно утверждать, что Мурманск сегодня имеет такое же стратегическое значение для российской экономики в вопросах освоения углеводородных ресурсов Арктического шельфа, как норвежский порт Ставангер и шотландский Абердин в начале нефтяной добычи на шельфе Северного моря более 30 лет назад.

Особенность Мурманского региона заключается в географической близости к крупнейшему в мире Штокмановскому газоконденсатному месторождению и ряду других углеводородных месторождений, открытых еще в советское время. Экономический потенциал Мурманской области в вопросах реализации нефтегазовых проектов на Арктическом шельфе трудно переоценить. Здесь расположены крупнейшие промышленные и судоремонтные предприятия, научно-исследовательские и образовательные учреждения. Мурманск располагает незамерзающим морским портом, способным обеспечить заход практически любых типов судов, развитой портовой инфраструктурой, крупными промышленными и транспортными предприятиями.

Нефтегазодобывающий регион является сложным объектом управления и прогнозирования, его основная задача долгосрочного развития состоит в обеспечении потребностей страны в углеводородных ресурсах и формировании стратегии комплексного освоения недр с учетом обустройства территории, а также нагрузки на природную среду региона.

Важной характеристикой нефтегазового комплекса является характер размещения предприятий: они не могут существовать в территориальном отрыве от соответствующих месторождений углеводородных ресурсов. Кроме того, добывающие предприятия находятся в прямой зависимости от природных факторов. Углеводородные запасы ограниченны и в существенной степени определяют срок функционирования предприятия и его мощность. В этой связи становится очевидным, что производственная мощность добывающих предприятий зависит не только от уровня развития технологических решений, но также определяется природными факторами, вследствие чего весьма возрастает необходимость прогнозирования комплексного освоения углеводородных ресурсов.

В современных условиях важной особенностью промышленной политики государства является экономический переход от равномерного выравнивания социально-экономического развития территорий к поляризованному развитию, а также к определению и поддержке регионов -«локомотивов роста». Опыт ведущих мировых держав показывает, что через такой ускоренный рост отдельных регионов прошли практически все страны, пережившие экономический и социальный подъем. Реализуемая концентрация усилий в рамках отдельных регионов позволяет получить эффекты масштаба и агломерации, создающие в «полюсах» («локомотивах») роста силы саморазвития, а правильный выбор данных полюсов в стране обеспечивает со временем подъём окружающих регионов.

Для эффективного и безопасного освоения шельфовых арктических месторождений необходимо решить важную задачу: с одной стороны - выработать эффективную государственную политику комплексного управления нефтегазовыми ресурсами в регионе и, с другой стороны, - привлечь частный капитал и ресурсы, способные реализовать на высоком техническом, технологическом и социальном уровнях процесс их освоения.

Начиная с 1990-х годов, стратегии развития кластеров стали определяющими при выборе модели экономического развития региональных и национальных экономик во многих странах мира.

В последнее время в России также появляется все больше сторонников отказа от традиционных программ экономического развития, ориентированных на развитие отдельных компаний и отраслей, и перехода к формированию промышленных региональных кластеров. Однако, в силу отсутствия необходимого опыта формирования и развития таких кластеров в России, данный процесс может занять значительный период времени, что грозит утратой российскими отраслями своих позиций на мировом рынке. В этой связи необходимость исследования механизмов и инструментов формирования региональных промышленных кластеров является актуальной задачей государственного развития.

В самом общем плане региональные кластеры можно определить как сеть производителей, поставщиков, потребителей и других элементов промышленной инфраструктуры региона, взаимосвязанных в процессе создания добавочной стоимости.

«Особенностью организационной структуры мирового нефтегазового сектора является высокая роль мелких компаний на начальных и заключительных стадиях освоения и разработки сырьевых провинций», утверждает в своей работе «Институциональная структура нефтегазового сектора: проблемы и направления трансформации»[25]. Возникновение нового нефтегазового региона в России определяет необходимость развития малого бизнеса в нефтегазовом секторе экономики посредством эффективных экономических механизмов, направленных на создание и поддержку малых и средних компаний в нефтегазодобывающем секторе.

По мнению автора, основные усилия государства должны быть сосредоточены, прежде всего, на развитии региональных промышленных кластеров, некоторые из которых уже сформировались естественным путем и имеют все перспективы стать в дальнейшем транснациональным кластером. Наличие подобного рода кластеров может быть также основой перспективных проектов и программ международного сотрудничества. Введение кластерного подхода позволяет говорить скорее в терминах бизнеса и экономической выгоды, чем в терминах геоэкономики или геополитики. В отличие от обычных форм кооперационно-хозяйственных взаимодействий малого, среднего и крупного бизнеса, кластерные системы характеризуются следующими особенностями:

- наличием крупного предприятия-лидера, определяющего долговременную хозяйственную, инновационную и иную стратегию всей системы;

- устойчивостью хозяйственных связей хозяйствующих субъектов - участников кластерной системы, доминирующим значением этих связей для большинства ее участников;

- долговременной координацией взаимодействия участников системы в рамках ее производственных программ, инновационных процессов, основных систем управления, контроля качества и пр.

Региональные промышленные кластеры - одна из форм организации малого и среднего предпринимательства, отличающаяся расположением на ограниченной территории большого количества предприятий малого бизнеса, занятых либо производством однотипных продуктов (услуг), либо составляющих технологическую цепочку. Подобная организация основана на сочетании конкуренции и кооперации малых предприятий. Она позволяет максимально эффективно использовать ресурсы территории и предприятий для повышения конкурентоспособности их продукции. В рамках конкретных промышленных кластеров происходит объединение усилий по проведению маркетинговых исследований, технологических разработок, а также совместного выхода на внешние рынки.

В контексте создания промышленных кластеров Северо-Западный федеральный округ (СЗФО) занимает особое положение. Достаточно отметить, что в данный округ входят 11 субъектов Российской Федерации. На долю СЗФО приходится около 10% территории и 10% населения России (-14,4 млн человек), 10% объема промышленного производства России. Округ является единственным в России регионом, имеющим общую границу с государствами-членами Европейского Союза. Через территорию Северо-Западного федерального округа осуществляется большая часть торговли России со странами Европы. Сегодня для решения задач, связанных с экономическим ростом государства и интеграцией России в мировую экономику, Северо-Западный федеральный округ располагает вполне современным транспортной и промышленной инфраструктурой.

Минимизация логистических затрат и внедрение современных управленческих технологий при формировании и развитии кластера в регионе, где наблюдается высокая географическая концентрация взаимосвязанных отраслей, позволят увеличить приток капитала и технологий, а также прямых иностранных инвестиций. Именно такие инвестиции способны привнести в регион кроме финансовых средств и новые технологии, и интеллектуальные ресурсы, и управленческие навыки, и всемирно известные торговые марки. «Впрочем, сам факт создания такой популярной за рубежом структуры, как кластер, может стать одной из ключевых составляющих при выборе региона иностранными инвесторами»[26].

Одной из возможных форм организации регионального промышленного кластера может выступать ассоциация - некоммерческая структура, представляющая интересы добровольных членов кластера, оказывающая им специальные услуги и помогающая им создавать горизонтальные и вертикальные связи между ними. Одним из ключевых достоинств такой организации является ее инфраструктура, которая предоставляет членам кластера возможности узнавать друг друга, делиться идеями, учиться другу друга и создавать корпоративную культуру.

Обобщая сказанное, можно выделить основные направления эффективного управления новым нефтегазовым регионом и освоения шельфовых месторождений в Баренц-регионе.

Очевидно, что в современных условиях главным фактором, определяющим возможности экономического роста региональной экономики, является конкурентоспособность отдельных отраслей или комплексов, а также создание условий, способствующих реализации тех преимуществ, которыми располагает регион. Важнейшим фактором конкурентоспособности региона и находящихся на его территории предприятий выступает формирование и развитие промышленных кластеров, т. е. групп интеграционно взаимосвязанных предприятий и институтов, позволяющих использовать регион в качестве уникальной агломерационной среды, повышающей как эффективность каждого участника, так и его устойчивость в рамках современной сетевой многоуровневой структуры.

При формировании и развитии кластеров весьма важно использование зарубежного опыта решения данных задач с учетом российской специфики. Сложность и многовариантность задач и решений обуславливает необходимость научного сопровождения и слаженной работы на всех уровнях.

При успешной реализации проектов Мурманская область должна стать локомотивом роста, способствующим развитию конкурентоспособных территориальных промышленных кластеров на базе использования топливно-энергетических ресурсов шельфа Баренцева моря.

Ассоциация поставщиков нефтегазовой промышленности является одним из примеров создания промышленных кластеров в Мурманской области. Достаточно отметить, что в настоящее время Ассоциация объединяет более 130 предприятий, представляющие различные отрасли промышленности и сферы услуг: строительные, сервисные, транспортные, научно - исследовательские, образовательные, консалтинговые, телекоммуникационные и другие компании, которые намерены участвовать в качестве поставщиков в предстоящих разработках углеводородных месторождений Арктического шельфа.

Для повышения компетенции предприятий-членов Ассоциации «Мурманшельф» как поставщиков для нефтегазовой промышленности проводятся международные обучающие семинары, на которые привлекаются ведущие специалисты из российских и зарубежных нефтегазовых компаний, крупнейших компаний-поставщиков в мире: (, , ), StatoilHydro ASA, VetcoAbel, FMC Technologies и др.).

Таким образом, целесообразно привлекать иностранные компании в Мурманскую область для работы, создавать им стабильные и предсказуемые условия для инвестирования и образования стратегических партнерств с российскими компаниями, что послужит передаче знаний отечественным производителям. Есть все предпосылки для создания на территории региона кластера высокотехнологичных предприятий, нацеленного на разработку морских месторождений в Арктике, а в долгосрочной перспективе и на глобальный рынок.

В рамках мероприятий проекта планируется провести исследования опыта и потенциала создания кластеров на основе естественных сравнительных преимуществ, барьеров на пути развития кластера поставщиков нефтегазовой промышленности в Мурманской области и т. д.

2. РОЛЬ ОПЕК В СОВРЕМЕННОМ НЕФТЯНОМ БИЗНЕСЕ

2.1. Организация стран-экспортеров нефти.

В настоящее время существуют межгосударственные ассоциации экспортеров нефти, меди, бокситов, железной руды, ртути, вольфрама, олова, серебра, фосфатов, натурального каучука, древесины тропических пород, кожи, кокосовых продуктов, джута, хлопка, черного перца, какао-бобов, кофе, чая, сахара, бананов, арахиса, цитрусовых, мяса и масло семян.

Наибольших успехов добилась Организация стран-экспортеров нефти – ОПЕК - (Organization of Petroleum Exporting Countries, OPEC) – международная экономическая организация, объединяющая большинство ведущих стран-экспортеров нефти. Нефть является предметом международной купли-продажи на протяжении вот уже более ста лет, и при этом торговля нефтью приобрела все особенности, характерные для мирового товарного рынка. Однако этого пока еще нельзя сказать о природном газе, и в мировой энергетике идут горячие споры о том, может ли сложиться мировой рынок газа и каким образом это может произойти.

В XX в. нефть получила название «чёрное золото». На данный момент без нефти невозможно успешное функционирование ни мировых транспортных связей, ни мировой экономики, ни мировой политики. Нефть была и остаётся, одновременно, и топливом для транспортных средств, и сырьём для электроэнергетики, и сырьём для химической промышленности. В этих условиях необходимо отметить ограниченность запасов нефти в мире и неравномерность их распределения (таблица 4).

ОПЕК – добровольная межправительственная экономическая организация, задачей и главной целью которой является координация и унификация нефтяной политики своих государств-членов. ОПЕК ищет пути обеспечения стабилизации цен на нефтепродукты на мировом и международных рынках нефти с целью избежания колебаний цен на нефть, имеющих вредные последствия для государств-членов ОПЕК.

Таблица 2.1.

Страны, обладающие в начале XXI века самыми крупными запасами нефти

Страны | Доля в мировых запасах нефти в % |

27 | |

Россия | 13 |

Ирак | 10 |

10 | |

Кувейт | 10 |

Иран | 9 |

Венесуэла | 7 |

Ливия | 3 |

Нигерия | 2 |

США | 2 |

Как можно увидеть из таблицы, больше трети всех запасов нефти сосредоточено в странах-участниках ОПЕК.

Механизм регулирования ОПЕК мирового рынка нефти предельно прост. Он заключается в установлении суммарного лимита добычи нефти для стран-членов, корректировки этого лимита с учетом положения дел с ценами на мировом нефтяном рынке, распределения общего лимита между странами-членами и контроля за соблюдением установленных квот.

Страны-члены ОПЕК на сегодняшний день:

1) Венесуэла (1960 г., инициатор создания)

2) Иран (1960 г.)

3) Ирак (1960 г.)

4) Кувейт (1960 г.)

5) Саудовская Аравия (1960 г.)

6) Катар (1961 г.)

7) Индонезия (1962—2008 гг.)

8) Ливия (1962 г.)

9) ОАЭ (1967 г.)

10) Алжир (1969 г.)

11) Нигерия (1971 г.)

12) Эквадор (1973—1992 гг., 2007 г.)

13) Габон (1975—1994 гг.)

14) Ангола (2007 г.)

Страны ОПЕК, обладающие наибольшими производственными возможностями по производству нефти, являются: Саудовская Аравия, Иран, Кувейт.

История создания ОПЕК. Решающим шагом в борьбе за право распоряжаться своими нефтяными ресурсами стало создание развивающимися странами Организации стран-экспортеров нефти. Объединившись, нефтедобывающие страны получили возможность отстаивать свои интересы и координировать свои действия против нефтяных монополий.

В 1960 году в Багдаде главные поставщики нефти на мировой рынок — Венесуэла, Ирак, Иран, Кувейт и Саудовская Аравия — основали Организацию стран — экспортеров нефти (ОПЕК). ОПЕК был зарегистрирован в Организации Объединенных Наций 6 сентября 1962 года. Устав ОПЕК утвержден на 2-й конференции в Каракасе 15-21 января 1961 года.

В 1965 году устав был пересмотрен. Позже также в него вносились многочисленные изменения и дополнения. На долю ОПЕК сейчас приходится около 40% мирового производства нефти. Первоначально штаб-квартира ОПЕК находилась в Женеве (Швейцария), но затем перебралась в Вену(Австрия).

Появление на международной арене новой организации — межправительственной ассоциации развивающихся стран-производителей нефти было воспринято в кругу капиталистической нефтяной промышленности как событие малозначительное. Нефтяные монополии с самого начала считали ОПЕК инородным телом на рынке, пытались не признавать ее и вели тактику поддержания непосредственных контактов с отдельными нефтедобывающими странами. В известной мере это им удавалось вплоть до 1971 года, так как в 60-х годах мировой рынок нефти продолжал пополняться новыми крупными производителями нефти, такими как Ливия, Абу-Даби (теперь это Объединенные Арабские эмираты), Алжир, Нигерия и другие развивающиеся страны, которые в условиях постоянного превышения текущего предложения над спросом фактически конкурировали друг с другом. Однако стремление повысить свои доходы от нефти, в конечном счете, приводило эти страны к необходимости присоединения к ОПЕК.

Важным объективным моментом, предопределившим усиление роли ОПЕК в мировом капиталистическом хозяйстве, являлся дальнейший рост потребления нефти в развитых странах за счет жидкого топлива, добываемого в странах ОПЕК. Потребление жидкого топлива в 1950—1970 годах увеличилось в трехкратном размере. Тем самым еще больше усилилась зависимость развитых капиталистических стран, потреблявших 85% производимой в несоциалистическом мире нефти, от импорта жидкого топлива из государств-членов ОПЕК. Это явилось свидетельством того, что в современных условиях наряду с экономической зависимостью большинства развивающихся стран от капитализма имеет место и зависимость иного рода — определенная зависимость основных индустриальных центров, особенно стран Западной Европы и Японии, от энергетических и сырьевых резервов развивающихся стран.

Цели, декларируемые ОПЕК:

- координация и унификация нефтяной политики государств-членов,

- определение наиболее эффективных индивидуальных и коллективных средств защиты их интересов,

- обеспечение стабильности цен на мировых рынках нефти,

- внимание к интересам стран-производителей нефти и необходимости обеспечения:

a) устойчивых доходов стран-производителей нефти;

b) эффективного, рентабельного и регулярного снабжения стран-потребителей;

c) справедливых доходов от инвестиций в нефтяную промышленность;

d) охраны окружающей среды в интересах нынешних и будущих поколений.

е) сотрудничество со странами - нечленами ОПЕК в целях реализации инициатив по стабилизации мирового рынка нефти.

Полноправными членами ОПЕК могут быть только государства-основатели и те страны, чьи заявки на прием были одобрены высшим органом ОПЕК - Конференцией. Любая другая страна, в значительных размерах эксплуатирующая сырую нефть и имеющая интересы, в своей основе схожие с интересами стран-членов ОПЕК, может стать полноправным членом при условии, что ее принятие будет одобрено большинством три четверти голосов, включая голоса всех членов-учредителей. Статус ассоциированного члена не может быть предоставлен ни одной стране, которая не имеет интересов и целей, схожих в своей основе с интересами государств-членов ОПЕК. Таким образом, в соответствии с Уставом ОПЕК, существует три категории государств-членов:

1) государства-основатели организации, принявшие участие в Багдадской встрече 1960 года и которые подписали оригинал соглашения о создании ОПЕК;

2) полные-члены (Основатели плюс те страны, заявление о вступление в членство которых было подтверждено конференцией);

3) ассоциированные члены, которые не имеют полного членства, но при определенных обстоятельствах могут принять участие в конференции ОПЕК.

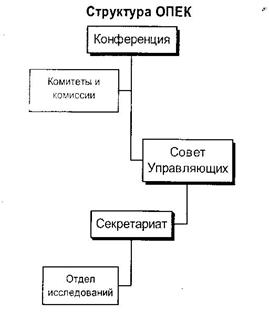

Структура организации выглядит следующим образом:

- Конференция,

- Комитеты и комиссии,

- Совет управляющих,

- Секретариат,

- Отдел исследований.

Рис. 2.1. Структура ОПЕК

На Конференции вырабатывается общая политическая линия Организации, определяются соответствующие меры по ее претворению в жизнь; принимаются решения о приеме новых членов; направляется и координируется деятельность Совета Управляющих, назначаются члены Совета, в т. ч. Председатель Совета Управляющих и его заместитель, а также Генеральный Секретарь ОПЕК; утверждается бюджет и изменения в Уставе и пр. Генеральный секретарь Организации является и секретарем Конференции. Все решения за исключением процедурных вопросов принимаются единогласно. Генеральным секретарем ОПЕК с 2007 года является Абдалла Салем аль-Бадри. Председательствует в ОПЕК в 2011 году Иран, впервые за 36 лет.

Конференция в своей деятельности опирается на несколько комитетов и комиссий, важнейшей из которых является экономическая комиссия. Она призвана оказывать содействие Организации в поддержании стабильности на мировом нефтяном рынке.

Совет Управляющих является руководящим органом ОПЕК и по характеру выполняемых им функций сопоставим с советом директоров коммерческой организации. Он состоит из управляющих, назначаемых государствами-членами и утверждаемых Конференцией на двухлетний срок.

Совет осуществляет руководство Организацией, выполняет решения высшего органа ОПЕК, разрабатывает годовой бюджет и представляет его на утверждение Конференции. Он также рассматривает доклады, представляемые Генсеком, составляет отчеты и рекомендации Конференции по текущим делам и подготавливает повестки дня Конференций.

Секретариат ОПЕК действует как штаб-квартира Организации и, по сути, является исполнительным органом, отвечающим за ее функционирование в соответствии с положениями Устава и директивами Совета Управляющих. Секретариат возглавляется Генеральным Секретарем и состоит из Отдела исследований, руководимого директором, департамента по информации и связям с общественностью, департамента администрации и персонала, а также офиса Генерального Секретаря.

К инструментам ценовой политики ОПЕК относятся следующие: «корзина» нефти ОПЕК, механизм "ценового коридора", индивидуальные лимиты (квоты) производства нефти, официальный общий лимит (потолок) для всей Организации.

«Корзина» нефти ОПЕК, периодически публикуемая секретариатом Организации, представляет собой средний арифметический показатель физических цен следующих сортов нефти: Arab Light (Саудовская Аравия), Basra Light (Ирак), Bonny Light (Нигерия), Es Sider (Ливия), Girassol (Ангола), Iran Heavy (Иран), Kuwait Export (Кувейт), Merey (Венесуэла), Murban (ОАЭ), Oriente (Эквадор), Qatar Marine (Катар), Saharan Blend (Алжир).

Механизм "ценового коридора" был введен в действие в марте 2000 г. Выбрав диапазон цен в пределах $22-28 за барр. для "корзины" ОПЕК, министры согласовали механизм корректировки поставок нефти в сторону повышения или понижения для сохранения цен в рамках установленных значений.

Окончательный вариант этого механизма, принятый в июне 2000 г., предполагает автоматическое увеличение поставок нефти ОПЕК на рынки в случае, если цена "корзины" превышает верхнюю границу коридора на протяжении 20 торговых дней подряд, или сокращение поставок, если цена "корзины" опускается за его нижнюю границу в течение 10 последовательных дней. Объем автоматического повышения/понижения составляет 500 тыс. барр./сутки. Цена нефтяной "корзины" ОПЕК по состоянию на 1 марта 2011г. официально составила 108,27 долл./барр., снизившись относительно показателя февраля на 23 цента.

По мнению идеологов этого механизма, его смысл заключается в оперативном регулировании объемов "поставок на рынки" с целью контролирования экспортных цен и обеспечения стабильности рыночной конъюнктуры. Под "поставками на рынки" в ОПЕК имеют в виду объемы физической добычи нефти из скважин плюс/минус перемещения товара из нефтехранилищ или в нефтехранилища.

В рамках ОПЕК применяется практика установления индивидуальных лимитов (квот) нефтедобычи. Точнее говоря, устанавливаются не "квоты", а так называемые производственные ориентиры, потому что за любым государством-участником Организации сохраняется "абсолютный суверенитет над своим нефтепроизводством".

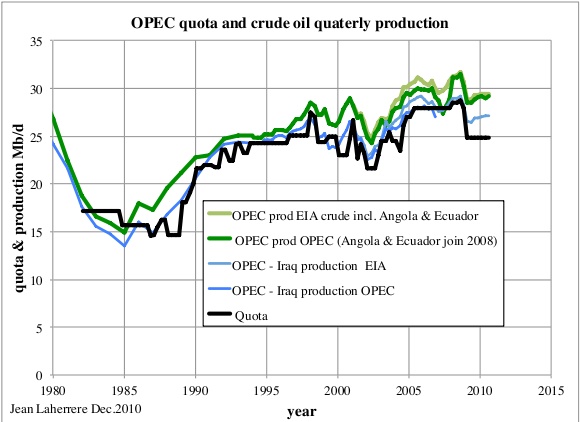

Организация устанавливает квоты для обеспечения стабильности и гармонии на нефтяном рынке для выгоды как производителей, так и потребителей. Для достижения этого страны ОПЕК следят за основными конъюнктурообразующими факторами и, координируя свои действия, определенным образом влияют на рыночную ситуацию. Когда спрос растет или некоторые страны сокращают поставки, ОПЕК может увеличить свое производство с целью предотвращения неожиданного роста цен. ОПЕК может также, исходя из рыночных реалий, уменьшить производство для противодействия падению цен (рис.2.2).

Сумма индивидуальных лимитов (квот) составляет общий лимит производства всей ОПЕК. Предполагается, что участники ОПЕК не будут производить свыше этого уровня. Но на протяжении почти всей своей истории они в большинстве случаев превышали установленные им индивидуальные лимиты и, соответственно, их общий (суммарный) объём.

Co времен образования ОПЕК цены на нефть совершали резкие скачки вверх в четырех случаях: в 1973 г. после эмбарго ОПЕК, в 1979 после исламской революции в Иране, в 1990 г. после нападения Ирака на Кувейт и в гг., когда мировая экономика была на подъеме и ОПЕК сократила производство. В каждом из этих случаев цены увеличивались более чем в три раза, затем в мировой экономике наступал спад. К пятому случаю можно отнести ситуацию на рынке, возникшую после проведения США совместно с Великобританией военной компании против Ирака с целью смены режима в Багдаде и установления контроля над вторыми по величине нефтяными запасами мира.

Рис.2.2. Квоты ОПЕК и реальная добыча нефти до 2011 года

Рис.2.2. Квоты ОПЕК и реальная добыча нефти до 2011 года

Первый нефтяной шок. В результате длительных переговоров с западными нефтяными компаниями в начале 1971 г. ОПЕК впервые удалось повысить цену легкой аравийской нефти с $1,80 до $2,18 за баррель (далее - барр.), оговорить ставки надбавок за качество нефти в зависимости от ее плотности и премий за близость к рынкам сбыта, в первую очередь, для месторождений, расположенных в Северной Африке.

Однако в 1973 г., когда цены на нефть на свободных рынках резко возросли, установленные ОПЕК справочные цены вновь оказались значительно ниже рыночных. Тогда на конференции арабских стран ОПЕК министры нефти договариваются о применении так называемого «нефтяного оружия» против Запада. Суть его состояла в последовательном сокращении добычи нефти на 5% каждый месяц пока территории, оккупированные Израилем в 1967 г., не будут возвращены арабам и права палестинского народа не будут восстановлены.

Несмотря на призывы США Саудовская Аравия отказывается увеличивать производство нефти для прекращения роста цен. Сразу же после выступления американского президента Р. Никсона c предложением о выделении $2,2 млрд в качестве военной помощи Израилю арабские страны вводят эмбарго на поставки нефти в США (затем оно распространилось на Нидерланды, Португалию, Южную Африку и Родезию). Введенное нефтяное эмбарго обострило энергетическую ситуацию в странах-импортерах, вызвав серьезный дефицит жидкого топлива и положив начало беспрецедентному росту мировых цен. Они совершили скачок почти в 4 раза - от $3,00 за барр. (предвоенный уровень) до $11,65, что ввергло мировую экономику в состояние глубокой рецессии. В течение последующих двух лет ВНП США сократился на 6%; японская экономика, развивающаяся до того времени очень динамично, впервые после 2-ой мировой воины дала сбой.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 |