Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Роль природного газа в мировой энергетике в целом возрастает: по прогнозам специалистов, к 2020 году его доля в мировом энергопотреблении достигнет 45-50%. К 2030 году глобальное потребление этого углеводорода должно вырасти с 2,5 трлн до 4 трлн кубометров в год. В настоящее время на долю международной торговли приходится около 650 млрд м3 природного газа. Более 70% из этого количества поступает потребителям по трубопроводной системе, а около 30% - продается в виде СПГ.

Табл. 3.2.

Сравнение Атлантического и Тихоокеанского рынков

Критерии | Атлантический | Тихоокеанский |

Экспортер | Алжир, Ливия, Тринидад и Тобаго, Нигерия, Египет, Оман, Катар, Экваториальная Гвинея, Норвегия, Йемен, Ангола | США-Аляска, Бруней, Индонезия, Малайзия, Австралия, ОАЭ, Оман, Катар, Йемен, Россия |

Импортер | Португалия, Испания, Соединенное Королевство, Франция, Бельгия, Италия, Греция, Турция, США, Доминика, Пуэрто-Рико, Мексика, Канада, Бразилия | Япония, Корея, Китайский Тайбэй, Китай, Индия, Мексика, Тайланд, Чили |

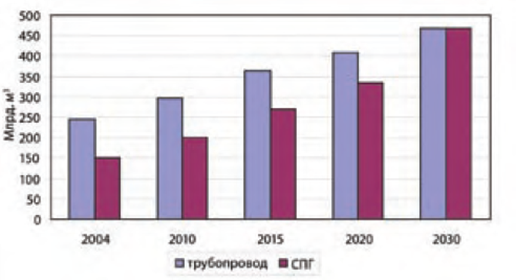

Будущее, по оценкам аналитиков, именно за СПГ. Уже сегодня это одна из наиболее активно развивающихся отраслей в энергетике: если мировое потребление обычного газа растет на 2,4% в год, то СПГ - на 10% в год. К 2020 году его доля составит около 35% в мировой торговле газом, а к 2030 году может превысить 60%[27].

Международное энергетическое агентство представляет свои данные. По прогнозам МЭА, торговля природным газом будет развиваться более быстрыми темпами, чем добыча или потребление, ввиду географических несоответствий между ресурсами и спросом. Данные МЭА позволяют предположить, что рост объемов торговли СПГ будет опережать торговлю газом, поставляемым по трубопроводам. Объемы межрегиональной торговли СПГ в 2015 увеличатся до 270 млрд. м3 и в 2030 году – до 470 млрд. м3, и сравняются с объемами торговли газом, перекачиваемым по трубопроводам, к 2030 году.

Межрегиональная торговля природным газом с разбивкой по видам поставки, по оценкам МЭА, будет выглядеть так, как показано на рисунке. Приращение мощностей происходит в ограниченном числе стран. В период годов на семь стран – Катар, Нигерию, Тринидад, Египет, Австралию, Оман и Малайзию – приходилось 95% всего приращения мощностей.

Рис.3.6. Межрегиональная торговля природным газом с разбивкой по видам поставки

Доля одного только Катара в общем объёме дополнительных мощностей составляла 32%. В прогнозах на период до 2015 года 86% приращения придется на долю следующих семи стран: Катара, России, Ирана, Йемена, Анголы, Перу и Алжира. Показатель по Катару даже ещё выше – 42% от общего объёма.

С точки зрения предложения, на сегодняшний день в центре внимания находится Катар. Несмотря на имеющиеся сообщения о том, что завершение проектов задерживается, а их экономика страдает от ценовой инфляции, планам Катара в области развития своей отрасли СПГ суждено материализоваться приблизительно к годам. За непродолжительную историю сектора СПГ основные торговые потоки менялись следующим образом: 1970-е годы – Алжир-Европа, 1980-е и 1990-е годы – Индонезия-Япония.

Помимо Катара, в ближайшем будущем крупными поставщиками СПГ могут стать всего несколько стран: Австралия, Алжир и Нигерия. Австралия, вероятно, первой последует примеру Катара. В числе прочих факторов, в стране имеется стабильный инвестиционный климат. Ряд проектов по освоению уже осуществляется либо находится на стадии проработки (расширение NWS, расширение Darwin, Pluto, Ichthys, Gorgon). Алжир может стать ещё более крупным экспортером СПГ по сравнению с его нынешним уровнем. Страна обладает крупными запасами газа и опытом осуществления проектов СПГ на своей территории. Однако без иностранных партнеров проекты осуществляются весьма медленными темпами.

Крупными запасами газа располагает Нигерия, где основная часть неиспользованного газа в настоящее время сжигается на факеле. Проекты СПГ могут стать решением этой проблемы. Существующие проекты СПГ снабжаются сырьем, главным образом, с морских газовых месторождений, а не с сухопутных месторождений, где получают попутный газ, и поэтому такое положение мало способствует сокращению объемов сжигания на факеле. Возможно, будущим проектам СПГ следует базироваться на сухопутном производстве попутного газа. Наряду с другими мерами, это способствовало бы решению проблемы сжигания на факеле. Однако проблемы, с которыми сталкивается страна, включая коррупцию, гражданские беспорядки и действия боевиков, будут препятствовать притоку инвестиций.

Ангола, Египет и Тринидад и Тобаго располагают ограниченными запасами газа, если только не сделают каких-либо крупных открытий.

На Ближнем Востоке, как представляется, внести существенный вклад в приращение мощностей в период после 2012 года сможет Иран. Ему принадлежит порядка 30% месторождения, которым он владеет совместно с Катаром, и в настоящее время разрабатывает свою долю на 20 блоках (23 при наличии в них газа), запасы газа в каждом из которых составляют порядка 10 млрд. м3. Вместе с тем, в стране наблюдается динамично растущий внутренний спрос и имеются нефтяные месторождения со сложной геологической структурой, требующей производить обратную закачку газа для поддержания уровня добычи нефти. Первые 10 блоков используется для поставки продукции на внутренний рынок и обратной закачки газа.

Международные санкции, применяемые против Ирана в связи с реализацией им ядерной программы, затруднили получение этой страной технологии СПГ и привлечение ею квалифицированных подрядчиков по проектированию, МТО и строительству. Хотя страна, судя по всему, осуществляет свой первый проект СПГ с участием местных строительных фирм вопреки международным санкциям, сложность работы в таких политических условиях и определённое сопротивление экспорту газа, оказываемое на политическом уровне, обусловливают значительную неопределённость в отношении того, когда и как будет развиваться иранский сектор СПГ.

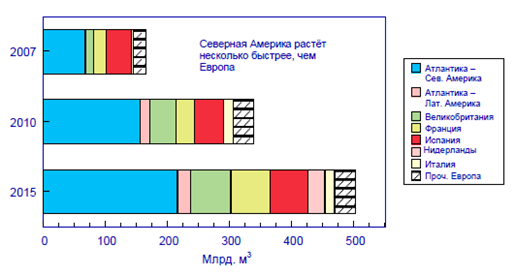

С точки зрения спроса, объем импорта Японии увеличится значительно вследствие пуска в эксплуатацию новых заводов, объемы импорта Европы также будут расти быстрыми темпами.

На двух следующих диаграммах представлен прогноз мировых регазификационных мощностей в Атлантике и Тихоокеанском регионе до 2015 г. (рис.3.7).

Рис.3.7. Прогноз мировых мощностей по регазификации СПГ в Атлантике (млрд м3)

Эти прогнозы сделаны агентством Jensen Associates в 2009 г. Очевидно, что нельзя рассматривать рынок СПГ отдельно от мирового рынка энергоносителей и мировой экономики в целом. Так, Европейский и Американский газовый рынок претерпевают значительные изменения, и это связанно не только с экономическим кризисом. Рост производства СПГ в мире и «сланцевая революция» в США сказываются на торговле энергоресурсами в целом ( рис.3.8).

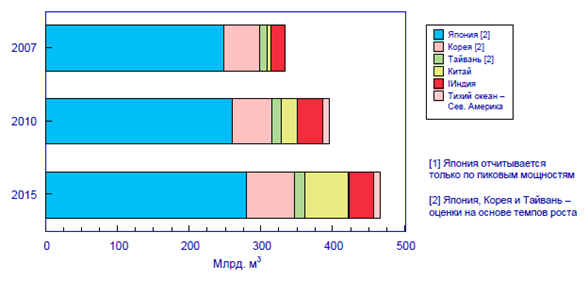

Рис.3.8. Прогноз мировых мощностей по регазификации СПГ в Тихоокеанском бассейне (млрд м3)

Рис.3.8. Прогноз мировых мощностей по регазификации СПГ в Тихоокеанском бассейне (млрд м3)

В Европе серьёзно развивается собственный внутренний конкурентный рынок газа, когда есть много разных поставщиков, когда есть собственный газ, прежде всего в Северном море, есть поставщики из Северной Африки и Ближнего Востока и в связи с развитием импорта природного сжиженного газа, количество игроков на европейском рынке существенно увеличилось.

Там достаточно серьёзно развивается внутренняя инфраструктура, строятся новые трубопроводы, перемычки между разными географическими сегментами Европы. Очень высокими темпами строятся газохранилища, которые потребителям позволяют управлять рынком.

Помимо развития газовых сетей в Европе, важным фактором, повлиявшим на торговлю энергоресурсами, стала так называемая «сланцевая революция» в Северной Америке, которая заставила всех участников газового рынка по иному посмотреть на перспективы развития отрасли. Одни эксперты считают, что альтернативный газ и новые технологии способны серьёзно изменить сложившийся рынок газа. Другие, скептически относятся к конкурентным преимуществам сланцевого газа.

Ещё 10 лет назад то, что сланцевый газ будет добываться в таких огромных объёмах как сегодня, никто не прогнозировал. Например, в гг. базовый прогноз по США на 2020г. составлял от 14 до 32 млрд м3 в год. Но уже в 2008 они добыли 57 млрд м3. Существовали прогнозы, что в связи с падением собственной добычи, в США будет резко расти потребность в импорте газа. В связи с этими прогнозами закладывалось много газовых терминалов по импорту сжиженного газа и ожидалось, что американский рынок будет в перспективе очень значительные объёмы газа импортировать. Но добыча сланцевого газа развивалась так быстро, что выяснилось – в связи с резким ростом объёма его добычи в Колорадо и других регионах Америки, больше не нужно много импортного газа. И по сути дела американский рынок на многие десятилетия закрывается для больших объемов импорта газа.

Одновременно с освоением месторождений сланцевого газа в США закладывалось множество проектов по разработке месторождений природного газа в странах третьего мира, прежде всего, на Ближнем Востоке, в Азии, в Африке, в Латинской Америке, которые были ориентированы на американский рынок. Планировалось, что там будут сжижать газ, везти его на танкерах в США, и вот сейчас всё это оказалось не нужным, потому что в долгосрочной перспективе потребности импорта газа в Северную Америку будут более чем скромными. И куда весь этот сжиженный газ, который предполагалось поставлять в Америку, поступит? Очевидно, что этот СПГ пойдет в Европу.

Поскольку развитие производства сжиженного газа в мире достаточно быстро разворачивалось в последнее время, можно ожидать, что история с избыточными поставками сжиженного газа в Европу, из тех объёмов, что были ориентированы на американский рынок, сохранится в течение длительного времени.

В конце 2009 года вышел в свет самый авторитетный доклад о развитии мировой энергетики до 2030, он называется «World Energy Outlook». Этот доклад был подготовлен Международным энергетическим агентством. Там сказано, что как минимум до 2015 года в мире будет сохраняться серьёзный избыток предложения газа. И в особенности это будет на европейском рынке.

Согласно материалу МЭА World Energy Outlook 2009, потребности в инвестициях в газовую инфраструктуру в период годов составят в общей сложности 3,9 трлн. долл. США. Данный показатель включает в себя инвестиции в разработку месторождений (2,20 трлн. долл. США), объекты СПГ (292 млрд. долл. США), СПГ-танкеры (76 млрд. долл. США) и сферу переработки и сбыта (1,36 трлн. долл. США). В процентном отношении на долю объектов и танкеров для СПГ приходится соответственно 7% и 2% от общего объема инвестиций в газовую отрасль. По классификации МЭА, объекты СПГ включают в себя заводы по сжижению и регазификационные терминалы. На Ближнем Востоке и в Африке требуется наибольший объем инвестиций для сооружения новых заводов по сжижению, а оставшаяся часть инвестиционных потребностей других регионов распределяется практически поровну.

Исходя из данного прогноза, МЭА предполагает, что объем торговли СПГ увеличится с 185 млрд. м3 в 2005 году до 470 млрд. м3 к 2030 году.

3.3. Перспективы России по сжижению газа.

Россия с 2009 г. является участником мировой торговли СПГ. Пока её доля на мировом рынке СПГ не превышает 5%. Основываясь на проанализированной информации, важно выявить потенциальных потребителей и конкурентов России на мировом рынке СПГ и попытаться ответить на вопрос – какое же место сможет занять Россия на мировом рынке сжиженного природного газа с уже имеющимся и разрабатываемыми проектами? Обладает ли она достаточным потенциалом для того, чтобы стать важным участником на этом рынке, и каковы перспективы России в мировой торговле СПГ?

Экспорт энергетических ресурсов традиционно является одним из основных источников бюджетных поступлений России. В значительной мере с ними связаны возможности поддержки национальной экономики, нуждающейся в крупномасштабных финансовых поступлениях. Можно обоснованно полагать, что стратегия внешней торговли большими объемами энергетических ресурсов сохранится на длительный период как приоритетная задача российской экономической политики.

В 2009 г. правительство России приняло Энергетическую стратегию страны на период до 2030 г., призванную обеспечить баланс политики, предназначенной для внутреннего и экспортного рынков.

По данным, представленным в этой стратегии, Россия:

- занимает лидирующие позиции по объему добычи сырой нефти и обеспечивает 12% мировой торговли нефтью;

- обеспечивает 30% импортируемой в Европу нефти;

- занимает первое место в мире по запасам природного газа (около 30% мировых запасов) и по объемам его ежегодной добычи, обеспечивая 25% мировой торговли этим энергоносителем, доминируя как на европейском газовом рынке, так и на рынке стран Содружества Независимых Государств;

- удерживает второе место в мире по запасам угля (19% мировых запасов), пятое место по объемам ежегодной добычи (5% мировой добычи) и обеспечивает около 12% мировой торговли энергетическим углем.

Согласно отчету ФТС, Россия в январе 2011 г. экспортировала 17 млрд м3 природного газа на 5,166 миллиарда долларов США.

По данным Росстата, добыча газа в России в январе 2011 года сократилась на 0,1% по сравнению с аналогичным периодом 2010 года и составила 63,5 млрд м3.

В 2010 году, по оценке Росстата, Россия увеличила добычу газа на 11,4% - до 649 млрд м3. По информации Минэнерго, добыча газа в РФ в 2010 году возросла на 11,5% - до 650,311 млрд м3, а экспорт газа - на 10,6%, до 184,944 млрд м3.

На 2011 год Минэкономразвития прогнозирует добычу газа на уровне 655 млрд м3, на 2012 год - 669 млрд м3; экспорт - 220,7 млрд м3и 224,4 млрд м3 соответственно.

Несомненно, Россия останется важным игроком на мировом рынке углеводородов, будет активно участвовать в развитии рынков электроэнергии и угля, упрочит свои позиции в мировой атомной энергетике.

Одним из главных принципов при этом будет сохранение стабильных отношений с традиционными потребителями российских энергоресурсов и формирование столь же устойчивых отношений на новых энергетических рынках.

В стратегии определена внешняя энергетическая политика России, в рамках которой акцент делается на укреплении позиций страны на мировых энергетических рынках, максимальном повышении эффективности экспорта, улучшении конкурентоспособности российских энергетических товаров и услуг. Некоторые из перечисленных программных мероприятий, направленных на достижение этих целей, включают в себя следующие:

• стимулирование диверсификации товарной структуры экспорта и повышение объема вывоза продукции с более высокой долей добавленной стоимости;

• диверсификация экспортных рынков и расширение географии присутствия российских компаний на международных рынках в различных районах мира;

• создание механизмов координации государственной политики в области внешнеторгового регулирования в энергетической сфере.

В рамках общей энергетической политики стратегия предусматривает основные параметры развития российской газовой отрасли, такие как надежные и экономически эффективные поставки на внутренний и экспортные рынки, дальнейшее развитие трубопроводной сети и ее расширение на Восток, а также обеспечение российских интересов за рубежом, в том числе в Европе, Азиатско-тихоокеанском регионе и Северной Америке. Эти задачи подвергнуты более глубокой проработке в последующих национальных программах и стратегии ОАО “Газпром” в области развития бизнеса.

Россия обладает развитой трубопроводной сетью, и до недавнего времени существенной роли на рынке СПГ не играла. Первая промышленная установка по производству СПГ была сооружена еще в 1941 году в американском городе Кливленд. А первый крупный завод по сжижению природного газа был пущен в Алжире в 1964 году. Топливо с него поставлялось в Англию и Францию, о чем речь шла во второй главе данной работы.

Технологию получения СПГ разрабатывали в 50-е годы и в СССР. С открытием новых месторождений нефти, обеспечивающих добычу дешевого топлива, проблема усовершенствования технологии по сжижению газа перестала быть актуальной.

Развитие индустрии СПГ представляется логическим средством достижения многочисленных целей, поставленных перед российской газовой отраслью. Сегодня производство СПГ для России - это шанс добраться до рынков таких ранее недоступных территорий, как Атлантическое побережье и страны Азиатско-Тихоокеанского региона. Кроме того, основные российские месторождения располагаются в районах, неблагоприятных для строительства газопроводов - Баренцево море, шельф Карского моря и остров Сахалин, что обуславливает необходимость открытия заводов по сжижению газа. В течение десятилетий Россия является надежным экспортером газа; вместе с тем, оценить жизнеспособность нынешних общих устремлений России в области экспорта газа непросто. Отчасти это обусловлено определенными трудностями получения точных данных, и отчасти это является следствием стремительных изменений, происходящих в российской экономике и энергетике, а также того диапазона возможных вариантов, которые имеются у страны в настоящее время в плане разработки ее газовых стратегий для внутреннего и экспортных рынков.

Хотя в российской энергетической стратегии заявлено, что энергетическая политика страны, в частности, нацелена на поддержку проектов, предусматривающих привлечение иностранных инвестиций и развитие новых форм международного энергетического сотрудничества, на сегодняшний день приоритет отдается укреплению позиций ОАО “Газпром” на российском газовом рынке. Как представляется, это же характерно и для экспортных рынков: уже будучи единственным экспортером газа по трубопроводам, ОАО “Газпром” в настоящее время обеспечивает контроль над торговлей СПГ.

Согласно стратегии ОАО “Газпром” в области операций с СПГ, в дополнение к своим позициям в области экспорта газа трубопроводным транспортом компания намерена стать одним из ключевых участников глобального рынка СПГ в период до 2030 года. Для достижения этой цели ОАО “Газпром” определило следующие стратегические шаги:

• приобрести практический опыт торговли СПГ путем осуществления спотовых операций;

• начать и повысить объем производства собственного СПГ в России и за рубежом, увеличить свой танкерный флот для перевозки СПГ и сосредоточить внимание на самостоятельном маркетинге СПГ;

• войти в уже действующие проекты СПГ на сырьевой базе, принадлежащей другим компаниям, через приобретение и размен.

В соответствии с данной стратегией, Газпром учредил дочернее предприятие Gazprom Marketing & Trading со штаб-квартирой в Лондоне, осуществившее за период с 2004 года несколько успешных разменных операций (СПГ/трубопроводный газ), общий объем которых составил 0,9 млрд. м3.

Стремясь обеспечить большую привлекательность инвестиций в российский сектор СПГ и тем самым содействовать разработке и расширению проектов, правительство РФ сначала снизило ставку вывозной таможенной пошлины на СПГ до нуля, а затем и вовсе аннулировало такую пошлину.

Благодаря СПГ, «Газпром» уже в 2005 году осуществил в рамках спотовой поставки торговую операцию на новом для себя рынке сбыта — в 2005 году компания Gazprom Marketing & Trading отправила первый танкер со сжиженным природным газом на рынок США. Позже были осуществлены спотовые поставки СПГ на рынки Великобритании, Южной Кореи, Японии, Мексики и Индии.

В 2009 году «Газпром» и его партнеры в проекте «Сахалин-2» завершили строительство первого в России завода по сжижению газа в поселке Пригородное на о. Сахалин. Реализация этого проекта позволила начать регулярные поставки российского СПГ на рынки стран Азиатско-Тихоокеанского региона. При этом еще до окончания строительства вся продукция завода была законтрактована на основе долгосрочных договоров (сроком действия 20 и более лет), предусматривающих поставки СПГ в Японию, Южную Корею и Северную Америку. Также в рамках проекта осуществлена сделка с компанией «Шелл» по приобретению Группой «Газпром» на долгосрочной основе около 0,9 млн т СПГ в год вместе с соответствующими приемными мощностями на терминале «Энерхия Коста Асуль» на западном побережье Северной Америки.

Вхождение «Газпрома» в проект «Сахалин-2» ознаменовало выход в сегмент производства СПГ, доступ к соответствующим технологиям, в то время как получение в портфель долгосрочного контракта на поставку СПГ дает возможность Группе «Газпром» выйти в сегмент самостоятельного маркетинга долгосрочных объемов СПГ. Таким образом, «Газпром» сегодня представлен во всех сегментах стоимостной цепочки СПГ — от месторождения до рынка.

В 2010 году объём экспорта сжиженного природного газа с острова Сахалин увеличился в два раза по сравнению с 2009 годом. Как сообщила Сахалинская таможня, в 2010 году она оформила на экспорт 234 судна с углеводородами; было вывезено более 13 миллионов тонн нефти и около 10 миллионов тонн СПГ[28].

В настоящее время Европа остается важнейшим экспортным рынком «Газпрома». Более 65% экспортного газа поставляется в страны этого региона. При этом в последнее время в Европе ведутся активные дискуссии о диверсификации источников энергоресурсов, а разрабатываемые Европейским Союзом меры повышения энергоэффективности призваны сократить потребление энергоресурсов на 20% к 2020 году. Несмотря на это европейский рынок будет оставаться основным рынком сбыта «Газпрома» в долгосрочной перспективе. Вместе с тем для укрепления позиций в качестве глобального поставщика энергоресурсов «Газпром» пристальное внимание уделяет проектам, которые открывают для него новые рынки — в первую очередь, рынки стран АТР и Северной Америки. Кроме того, СПГ-технология также позволяет обезопасить поставки газа от действий стран-транзитеров.

Как уже было отмечено выше, в России уже есть один действующий завод по сжижению газа в рамках проекта Сахалин-2.

В последние годы в России ведется активное обсуждение проектов, связанных с производством и транспортировкой сжиженного природного газа. Однако, согласно анализу производственно-сбытовой цепочки СПГ в первой главе, создание полной инфраструктуры СПГ – это очень дорогостоящие проекты: требуется строительство заводов, терминалов, танкеры и т. д. Срок окупаемости таких проектов может превышать 10-15 лет. Более того, никто не гарантирует стабильность цен на газ и высокую рентабельность. Объективно, в настоящее время торговлю СПГ развивают страны, занимающее невыгодное географическое положение с точки зрения экспорта газа по трубам. А Россия, в отличие от этих стран, имеет развитую наземную трубопроводную систему, обеспечивающую доставку природного газа всем странам Европы и Китая.

В таком случае возникает вопрос: нужен ли вообще России СПГ?

На этот вопрос есть несколько ответов. Во-первых, выход России на рынок СПГ имеет политический подтекст. Недавний конфликт между Россией, Эстонией и Польшей вокруг возможного маршрута строящегося североевропейского экспортного газопровода через Балтийское море, а также неурегулированность российско-украинских газовых отношений в очередной раз указывают на то, что нефтегазовая тема стала одним из наиболее действенных инструментов ведения внешне-европейской политики в XXI веке.

Во-вторых, в XXI веке все основные российские газовые месторождения, согласно планам, будут располагаться в неблагоприятных для строительства газопроводов районах (Баренцевое море, шельф Карского моря, остров Сахалин и т. д.), что обуславливает необходимость строительства ряда крупных заводов по производству СПГ в местах перспективных месторождений. Морская добыча газа становится основой развития газовой промышленности России, поскольку крупнейшие российские проекты по увеличению добычи газа связаны с использованием потенциала континентального шельфа.

В-третьих, на мировом газовом рынке в ближайшее время могут произойти серьезные изменения. В настоящее время явно нарастает стремление производителей газа к консолидации и объединению для совместных действий и координации цен. На повестке дня вопрос о «газовой ОПЕК», основной задачей которой будет усиление влияния на рынках газа и расширение возможностей для политического нажима на покупателей в США, Европе и Азии. Пока мировой газовый рынок фактически поделен на региональные сегменты - североамериканский, европейский, азиатский, южноамериканский, и объединение этих сегментов возможно только через СПГ. Это понимают все производители газа.

Таким образом, России, как крупнейшему экспортеру сетевого газа, для диверсификации своих газовых маршрутов, участия в формировании глобального газового рынка и выхода на новые, ранее недоступные для нее по географическим причинам ниши (Атлантическое побережье Америки и страны Азиатско-Тихоокеанского региона) необходимо срочно занять такую же позицию в мировой торговле СПГ.

Одним из стратегически приоритетных регионов для и России в целом на долгосрочную перспективу является Восточная Сибирь и Дальний Восток.

В 2009 году «Газпром» и его партнеры в проекте «Сахалин-2» завершили строительство первого в России завода по сжижению газа в поселке Пригородное на о. Сахалин. Реализация этого проекта позволила начать регулярные поставки российского СПГ на рынки стран Азиатско-Тихоокеанского региона.

18 февраля 2009 года на Сахалине, близ города Корсакова был запущен завод по производству сжиженного природного газа. На заводе работают две технологические линии производительностью 4,8 млн тонн в год каждая. 18 февраля 2009 года с завода по производству СПГ по проекту «Сахалин-2» была отгружена первая экспортная партия продукции на танкер «Совкомфлота».

Проект предусматривает разработку двух шельфовых месторождений:

- Пильтун-Астохского (главным образом нефтяного месторождения с попутным газом);

- Лунского (преимущественно газового месторождения с попутным газовым конденсатом и нефтяной оторочкой). Суммарные извлекаемые запасы углеводородов по проекту «Сахалин-2» составляют свыше 600 млрд м3 газа и 170 млн т нефти и конденсата.

Оператором проекта «Сахалин-2» является компания Sakhalin Energy Investment Company Ltd. (Sakhalin Energy).

Акционеры Sakhalin Energy

— Gazprom Sakhalin Holdings B. V. (дочернее предприятие , 50% плюс одна акция).

— Shell Sakhalin Holdings B. V. (дочернее предприятие Royal Dutch Shell plc., 27,5% минус одна акция).

— Mitsui Sakhalin Holdings B. V. (дочернее предприятие компании Mitsui & Co. Ltd., 12,5% акций).

— Diamond Gas Sakhalin B. V. (дочернее предприятие компании Mitsubishi Corporation, 10% акций).

Проект включил в себя 2 этапа. Реализация первого этапа проекта началась в 1996 году. В ее рамках ведется добыча нефти на Астохской площади Пильтун-Астохского месторождения. Добыча нефти на месторождении ведется с помощью производственно-добывающего комплекса «Витязь». Первая нефть была добыта на месторождении в июле 1999 года.

Старт второму этапу проекта «Сахалин-2» был дан в 2003 году. Он предполагает комплексное освоение Пильтун-Астохского и Лунского месторождений. В рамках второго этапа предусматривается:

1. Дальнейшая разработка Астохского участка и выход на круглогодичный цикл добычи на платформе «Пильтун-Астохская — А» (ПА-А).

2. Начало эксплуатации платформы «Пильтун-Астохская — Б» (ПА-Б) на Пильтунском участке Пильтун-Астохского месторождения.

3. Начало эксплуатации первой в России морской газодобывающей платформы «Лунская-А» (ЛУН-А) на Лунском месторождении.

4. Подготовка углеводородов на объединенном береговом технологическом комплексе, к которому подойдут морские нефтегазопроводы со всех трех морских платформ.

5. Транспортировка нефти и газа по наземным нефтегазопроводам протяженностью 800 км, с севера на юг острова.

6. Производство сжиженного природного газа (СПГ) на первом в России заводе по производству СПГ, расположенном на юге острова Сахалин в пос. Пригородное.

7. Отгрузка СПГ и нефти покупателям с причала отгрузки СПГ и терминала отгрузки нефти на юге острова в пос. Пригородное. Мощность СПГ-производства — 9,6 млн т сжиженного газа в год.

Компания Sakhalin Energy сделала выбор в пользу сжиженного природного газа как оптимального, самого быстрого и наиболее удобного способа поставок газа в страны Азиатско-Тихоокеанского региона. Это дает возможность потребителям использовать существующие у них мощности, одновременно позволяя Sakhalin Energy быстро наращивать объемы продаж нескольким потребителям в разных странах.

Сахалинский центр производства СПГ сегодня дает почти 10 млн. тонн СПГ, который экспортируется в Японию, Южную Корею и в США. По словам губернатора Сахалинской области Александра Хорошавина, мощность завода по производству сжиженного природного газа в рамках проекта «Сахалин-2» может быть увеличена в 2015 году на пять миллионов тонн с нынешних 9,6 миллиона тонн.

По информации сахалинского губернатора, проведены определённые консультации с представителями компании «Шелл», которая является акционером проекта «Сахалин-2». Они видят возможности расширения существующего завода сжиженного природного газа ещё примерно на 5 млн тонн. Предварительные переговоры с компанией «Газпром» проведены, подписан протокол. И если те договорённости, которые в этом протоколе прописаны, будут выдержаны, то в 2011 году график обмена активами может быть подписан, в 2012 году может состояться работа по проектированию, а в 2015–2016 году появится реальная возможность запуска третьей очереди сжиженного природного газа на существующем заводе.

Сегодня сахалинский завод – это 5% мирового рынка СПГ. Исследования и компании, являющиеся операторами проектов, говорят о том, что где-то к 2020 году СПГ будет существенно востребован и рынок удвоится. Особенно заметным будет рост спроса на СПГ в АТР. Россия как раз вписывается в эту нишу, когда надо будет нарастить объёмы сжиженного природного газа. Такие возможности существуют, не в ущерб российским национальным проектам.

Следует также отметить, что возникший в Японии после землетрясения в марте дефицит энергоресурсов может серьезно повлиять на мировой рынок сжиженного природного газа, считают руководители британо-нидерландской нефтегазовой компании Royal Dutch Shell. заявил, что Россия увеличит поставки в Японию сжиженного природного газа из месторождений проекта «Сахалин-2» и угля из сибирских шахт. Это должно помочь тихоокеанскому соседу России компенсировать ущерб, нанесенный его энергоснабжению катастрофой на АЭС «Фукусима». Япония и без этого является крупнейшим покупателем СПГ, поставляемого «Сахалином-2» - проектом, который реализуется совместно Mitsubishi, Mitsui, «Газпромом» и Shell.

Хотя весь объем продукции «Сахалина-2», составляющий 10 миллионов тонн в год, уже законтрактован, Президент РФ приказал перенаправить все поставки в Японию даже в ущерб прочим покупателям.

Япония, не имеющая собственных месторождений нефти, удовлетворяет почти треть своей потребности в энергии за счет ядерной энергетики. Сейчас ей грозит сильная нехватка энергии, и это должно сказаться на мировых рынках.

По сообщениям энергетического информационного агентства Platts, только на то, чтобы компенсировать энергию, поставлявшуюся «Фукусимой», Японии потребуются дополнительные 6-7 миллионов тонн СПГ в год, что неминуемо усилит давление на мировые рынки. При этом уже в 2010 году страна импортировала 80 миллионов тонн СПГ. Мировой спрос в итоге растет больше, чем на 15% в год.

По результатам работы в 2010 году завод по производству СПГ вышел на проектную производственную мощность. Компания «Сахалин Энерджи» стала полноправным и надежным источником энергии на мировом рынке СПГ, доля компании на нем – 5%.

Помимо существующего проекта «Сахалин-2» в планах сооружение СПГ-заводов в рамках мегапроекта «Ямал» и разработки Штокмановского месторождения.

На полуострове Ямал и в прилегающих акваториях открыто 11 газовых и 15 нефтегазоконденсатных месторождений, разведанные и предварительно оцененные запасы газа которых составляют порядка 16 трлн м3, перспективные и прогнозные ресурсы газа — около 22 трлн м3. Запасы конденсата оцениваются в 230,7 млн тонн, нефти — в 291,8 млн тонн.

Комплексное освоение месторождений суши Ямала планируется осуществить путем создания трех промышленных зон — Бованенковской, Тамбейской и Южной, с каждой из которых связана своя группа месторождений.

Изучается возможность строительства на Ямале завода по сжижению газа. Таким образом максимальная ежегодная добыча газа на Ямале, представленная в Табл. 3.3. с прогнозом до 2030 г., сопоставима по объему с текущими поставками газа на российский рынок и в два раза превышает поставки газа в дальнее зарубежье.

Таблица 3.3.

Максимальная ежегодная добыча газа на Ямале

Год | 2011 | 2015 | 2020 | 2025 | 2030 |

Добыча газа млрд м3 | 7,9 | 75–115 | 135–175 | 200–250 | 310–360 |

По словам Вице-спикера Язева, на полуострове Ямал будет создано мощное производство СПГ до 50 млн. тонн в год. В конце 2010 года Правительством России утвержден "Комплексный план по развитию производства сжиженного природного газа на полуострове Ямал[29]". Будут введены налоговые каникулы на 12 лет по налогу на добычу полезных ископаемых, а также нулевые таможенные пошлины на газовый конденсат и сжиженный природный газ, добытые на Ямале. Первый завод на Ямале будет производить около 15 млн тонн СПГ. В дальнейшем производство может быть доведено до 50 млн. тонн в год.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 |