Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Каждая из этих крупных компаний имеет свою стратегию развития бизнеса, основанную на прогнозах добычи и спроса на газ на соответствующих целевых рынках. Рассмотрим подробнее их стратегии в области газодобычи.

Американская компания ExxonMobil представляет будущее глобального рынка природного газа в следующей стратегической перспективе:

1) СПГ будет обеспечивать основной рост мирового рынка газа.

2) Нетрадиционные ресурсы газа являются активно растущим источником энергии.

3) Развитие технологий является ключевым аспектом деятельности компании.

Газовые запасы компании составляют 1,85 трлн м3. Из них 50% приходится на Юго-Восточную Азию и Ближний Восток, 30 % - на Европу и 20 % - на Северную Америку.

Деятельность компании в Азиатско-Тихоокеанском регионе направлена на реализацию австралийских, малазийских, индонезийских проектов добычи газа, а также СПГ-проектов Папуа-Новой Гвинеи и Австралии.

На Ближнем Востоке ExxonMobil сотрудничает с катарской компанией Qatar Petroleum, особенно в проектах производства СПГ. Компания прогнозирует основной рост потребления СПГ к 2030 году в Юго-Восточной Азии.

В Европе компания опирается на традиционные регионы добычи, в том числе на месторождение Groningen, а также ведет поисковые работы в области нетрадиционных источников газа, например в Нижней Саксонии (Германия). Среди европейских проектов выделяются проекты приемных регазификационных терминалов South Hook в Великобритании и Adriatic LNG в Италии.

BP входит в пятерку крупнейших публичных нефтегазовых компаний мира. Доказанные запасы на 2011 год - 1,4 млрд тонн жидких углеводородов, 1,26 трлн м3 природного газа. Газовые проекты английской компании ВР имеют широкую географию: это австралийские проекты Browse и North Rankin, проект Tangguh в Индонезии, проект СПГ в Анголе, ряд проектов по производству угольного метана в США и Юго-Восточной Азии. В перспективе планируются проекты СПГ в Индонезии, Алжире, Омане и Ливии, Тринидаде и Тобаго, а также Северном море. Компания активно участвует в проекте Шах-Дениз в Азербайджане, планируя увеличение своей доли в освоении этого месторождения.

Углеводородные запасы компании составили в 2010 год 2,5 млрд т н. э. Из них доля природного газа достигает 57%, или 1,7 трлн м3. [62]

На данный момент доля газа в добываемой продукции ВР достигает 40%, в ближайшем будущем компания планирует наращивать объемы производства газа и увеличивать его долю в своем балансе.

ВР считает себя лидером в освоении нетрадиционных ресурсов. В США компания владеет ресурсной базой в 1,2 трлн м3 газа, 80% из которых нетрадиционные. Основные разрабатываемые бассейны связаны со сланцевым газом: Woodford, Fayetteville, Haynesville и Eagle Ford. Из 20,3 млрд долл. США капитальных затрат ВР инвестировала в США 9,9 млрд долл. США, то есть почти половину. Основные статьи затрат - производство и бурение (14,9 млрд долл. США), а также переработка продукции (4,1 млрд долл. США).

Компания планирует со временем перенести свои технологические ноуxау из США в другие проекты, в том числе в Оман, Северную Африку и Индонезию. Интересны также проекты добычи метана угольных пластов и сланцевого газа в Китае и Индонезии.

Для норвежской компании Statoil важнейшей задачей газового бизнеса является увеличение объемов торговли газом за счет расширения рынков, а также за счет вхождения в новые проекты, связанные с производством нетрадиционного газа.

Компания участвует в добыче газа в акватории Северного моря (проект СПГ Snohvit) и Алжире. Планируется расширение деятельности в Каспийском регионе, на месторождении Шах-Дениз (Shah-Deniz) в Азербайджане.

Одним из ключевых регионов для компании являются США. В декабре 2009 года Statoil приобрела долю в 32,5% месторождения сланцевого газа Marcellus у компании Chesapeake за 3,375 млрд долл. США.

Если говорить о российской компании Газпром, то по объемам добычи газа Группа «Газпром», на долю которой приходится 15% мировой добычи, является лидером среди нефтегазовых компаний мира. В 2011 году Группой добыто 513,2 млрд м3 газа. [63]

У компании есть три общих правила стратегии. Они основаны на принципе диверсификации - диверсификация рынков, диверсификация маршрутов, диверсификация конечных продуктов производства.

Что касается диверсификации рынков, то для Газпрома рынком номер один является российский рынок, с целью обеспечить газом в полном объеме и в срок российское население, промышленность, электроэнергетику и других потребителей. При этом основную часть дохода Газпром получает на европейском рынке, но компания развивает азиатский рынок. Именно он является для Газпрома одной из стратегических задач.

Если говорить о диверсификации транспортных маршрутов, то необходимо отметить важность проектов «Северный поток» и «Южный поток». Первая нитка газопровода «Северный поток» введена в эксплуатацию в ноябре 2011 года, вторая будет запущена в 2012 году. Мощность газопровода составляет в сумме 55 млрд. м3 газа в год. «Южный поток» планируется ввести в эксплуатацию в 2015 году. Сам газопровод представляет собой четыре нитки по 15 млрд. кубометров газа. А его суммарная мощность равна 63 млрд м3.

Из Таблицы 7 следует, что крупные компании реализуют активную стратегию добычи газа во всех регионах, причем являются не «узкими специалистами» по добыче какого-либо одного типа природного газа, но ведут работы по всем традиционным и нетрадиционным направлениям.

В таблице 7 систематизированы основные производственные показатели рассмотренных компаний, а также их стратегические приоритеты и регионы наибольшей активности.

Если говорить о рынке СПГ, то для этой активно развивающейся, высокотехнологичной и капиталоемкой глобальной отрасли характерно относительно небольшое число ведущих производителей. Все производители СПГ могут быть условно разделены на две большие группы - национальные нефтегазовые компании и международные нефтегазовые корпорации. В последние годы явно преобладает доля национальных компаний.

Каждая из них руководствуется своей корпоративной стратегией СПГ бизнеса, в рамках которой осуществляются подготовка, планирование и ведение производственной и коммерческой деятельности.

Таблица 5.2. Газовые стратегии и регионы интересов крупнейших международных нефтегазовых компаний на 2011 год [64]

Компания | Запасы газа, млрд м3 | Добыча газа в 2011 г., млрд м3 | Стратегические направления | Регионы интересов |

33 100 | 513,2 | 1) Традиционный газ 2) Диверсификация маршрутов и рынков (рынок Азии) 3) Диверсификация товаров (СПГ) | Европа, США, Япония, Китай, страны СНГ | |

British Petroleum | 1260 | 96,7 | 1) Традиционный газ 2) Добыча в рамках интегрированных проектов СПГ 3) Сланцевый газ 4) Угольный метан 5) Глубоководная добыча | США, Аргентина, Россия, Алжир, Пакистан, Ангола, Египет США, Канада Австралия, Индонезия Северное море |

Exxon-Mobil | 1850 | 138,7 | 1) Нетрадиционный газ 2) Добыча в рамках интегрированных проектов СПГ 3) Глубоководная добыча | США, Европа, Средняя Азия Катар, Новая Гвинея, Австралия Индонезия, Северное море |

Statoil ASA | 610 | 51,6 | 1) Традиционный газ 2) Добыча в рамках интегрированных проектов СПГ 3) Сланцевый газ 4) Глубоководная добыча | США, Алжир, Азербайджан Северное море, Баренцево море США Северное море (Норвегия, Нидерланды), Средиземное море (Египет), Нигерия |

Основная стратегическая линия национальных нефтегазовых компаний в области СПГ определяется на уровне правительства страны, носит черты плановой экономики и в целом является умеренно-консервативной. Национальные компании мирового класса контролируют значительные ресурсы природного газа, осуществляют его добычу и обычно располагают собственным флотом морских газовозов.

Вторая группа компаний - международные нефтегазовые корпорации - для них характерна стратегия опоры на собственные силы, сочетание СПГ бизнеса с работой по другим направлениям энергетики, постоянная разработка и активное внедрение новой техники при широкой диверсификации источников поставок сжиженного газа. Они имеют более скромные суммарные показатели объемов производства СПГ по сравнению с национальными компаниями, однако являются движущей силой инноваций в этой отрасли.

Основополагающей линией транснациональных корпораций в СПГ бизнесе является целенаправленное наращивание стратегических производственных активов и повышение эффективности технологических процессов. Ведущие корпорации увеличивают масштабы и интенсивность тематических НИОКР по СПГ, активизируют приобретение лицензий и ноухау.

Норвежский холдинг Statoil ASA является одним из самых молодых участников рынка СПГ - первая продукция недавно построенного завода была отгружена в конце 2008 года. [65] Общекорпоративная стратегия холдинга предусматривает в первую очередь строительство и освоение соответствующих мощностей, их совершенствование и расширение.

Одновременно особая роль отводится развитию комплекса технологий СПГ для работы в арктических условиях.

Современные активы Statoil ASA включают основные элементы цепочки СПГ - производство и регазификацию. Компании принадлежит доля в 33,53% в акционерном капитале завода по производству СПГ в Хаммерфесте в Северной Норвегии, созданного в 2007 году. Номинальная мощность единственной линии данного завода составляет 4,2 млн т СПГ в год. Компания принимает долевое участие в создании регазификационного терминала в Тисайде на восточном побережье Великобритании. Принадлежащие StatoilHydro объемы СПГ транспортируются по морю на четырех крупнотоннажных судах нового поколения, рассчитанных на работу в арктических условиях. [66]

В сфере прикладных НИОКР специалисты компаний StatoilHydro и Linde (Германия) разработали и внедрили трехцикловую технологию MFC для получения сжиженного газа. Совместно с крупнейшей специализированной фирмой SBM ведется разработка плавучего завода LNG FPSO для работы в удаленных районах Мирового океана.

Корпорация BP входит в число крупнейших глобальных игроков на рынке СПГ. В ее центральном Отделении разведки, добычи и возобновляемой энергетики сконцентрированы все работы по сжиженному природному газу. Свой бизнес в данной области компания ведет более 30 лет, в настоящее время она обладает значительными возможностями во всех звеньях промышленного цикла СПГ.

К 2007 году общие мощности по производству СПГ, контролируемые компанией BP, составили 8,2 млн т/год. К 2012 году планируется увеличить эту цифру. В настоящее время BP занимает второе место среди транснациональных энергетических корпораций по данному показателю. Компания имеет крупные доли акционерного капитала в пяти заводах по производству СПГ - трех действующих и двух, находящихся на стадии строительства.

BP является крупным оптовым покупателем СПГ. По среднесрочным и долгосрочным контрактам продукция закупается, в частности, у компаний SEGAS (Египет) и Oman LNG (Оман). Объем закупок в 2007 году составил 4,0 млн т, а на 2011 году, по предварительным оценкам, - около 4,5 млн т. С учетом наличия сжиженного газа, получаемого на контролируемых BP мощностях, использование такого «тандемного» подхода гарантирует корпорации более выгодные позиции для маркетинга СПГ и заключения новых контрактов.

Сжиженный газ, производимый на собственных мощностях BP в Австралии, Тринидаде и Тобаго, ОАЭ, поставляется на рынки Японии, Кореи и Китая. Новые объемы СПГ с завода Tangguh (Индонезия) будут поступать в Китай, Корею и на тихоокеанское побережье Мексики. Благодаря наличию соответствующих прав и соглашений с местными властями и организациями компания постоянно осуществляет поставки сжиженного газа на регазификационные терминалы в США (Cove Point и Elba Island), Великобританию (Grain Island) и Испанию (Bilbao).

Корпорация BP располагает собственным флотом для морской транспортировки СПГ, состоящим из крупнотоннажных судов нового поколения. Его основу составляют семь танкеров-газовозов - четыре новейших судна класса British Emerald вместимостью по 155 тыс. м3 СПГ, а также еще три - класса British Merchant вместимостью по 138 тыс. м3. Их эксплуатацию осуществляет судоходная компания BP Shipping. [67]

Общая стратегическая линия корпорации состоит в постоянном наращивании своего присутствия на глобальном рынке СПГ.

Компания ExxonMobil занимает особое место в мировой отрасли СПГ. Основой новейшей СПГ-программы этой корпорации, обладающей богатым опытом в сфере производства и транспортировки сжиженного газа, является разработка современных технологий и оборудования для быстрого наращивания возможностей во всех звеньях технологической цепочки. Для получения СПГ из природного газа, добываемого на крупнейшем месторождении North Dome в Катаре, по техническим заданиям ExxonMobil и при ее непосредственном участии разработаны и включены в работу крупнейшие в мире производственные линии с новой технологией АР-Х мощностью по 7,8 млн т СПГ в год, большие суда нового поколения вместимостью до 266 тыс. м3 и мощные регазификационные терминалы в США, Европе и Японии. Это обеспечивает качественный и количественный скачок, позволяя ExxonMobil заметно снизить удельную себестоимость производства и доставки сжиженного природного газа в больших объемах на дальние расстояния.

По предварительным оценкам, в 2011 году. мощности по производству СПГ значительно возросли - до 15,3 млн т в год.

Приведенные данные показывают, что СПГ-программа компании ExxonMobil на период до 2012 г. предусматривает создание особо крупных мощностей по производству СПГ в Катаре, постройку новых и расширение существующих заводов в Анголе, Австралии, Нигерии и Папуа-Новая Гвинея. В итоге это позволит корпорации обеспечить устойчивое снабжение практически всех целевых рынков СПГ. Одновременно создаются новые регазификационные терминалы.

Основу транспортного звена ExxonMobil составляет флот из 45 новейших судов типа Q-Flex и Q-Max вместимостью 216-266 тыс. м3. В рамках разделения ответственности в этом суперпроекте владельцем судов станет катарская национальная судоходная компания Nakilat, а фирма STASCO - дочернее предприятие Shell - отвечает за техническую эксплуатацию флота новых танкеров-газовозов.

Маркетинговая стратегия на новых рынках предполагает наращивание объемов поставок как трубопроводного газа, так и СПГ. Работы по развитию позиций Группы «Газпром» на рынке СПГ начались с 2005 году в рамках спотовых и разменных операций, осуществляемых компанией Gazprom Marketing and Trading. Общий объем продаж СПГ по состоянию на конец 2011 г. превысил 6,6 млн т (8,7 млрд м3).

В августе 2008 г. с учетом роста операций по торговле и морской транспортировке СПГ этот бизнес был выделен в отдельную дочернюю компанию Gazprom Global LNG.

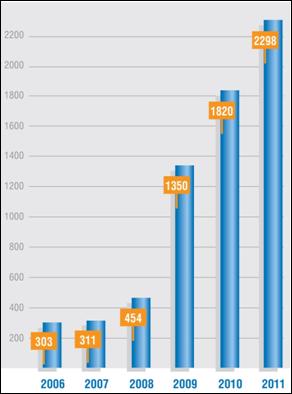

Вхождение «Газпрома» в проект «Сахалин-2» дало мощный импульс для завершения масштабного проекта в области поставок энергоносителей в страны АТР и Северной Америки. В феврале 2009 года на Сахалине начал работу первый в России завод СПГ. Общий объем продаж СПГ на спотовой основе за период 2005–2011 годов достиг 6,3 млн тонн (9,2 млрд м3). [68] Объемы сделок СПГ компании Газпром представлены на Рис. 22.

В 2011 году объем поставок сахалинского СПГ Группой «Газпром» составил 0,91 млн т (1,28 млрд м3). Кроме того, Группой «Газпром» в 2011 году на спотовой основе было продано 1,28 млн т СПГ [69], что отражает тенденцию увеличения и глобализации торговой деятельности со сжиженным газом. СПГ «Газпрома» поставляется на рынки Японии, Индии, Южной Кореи, Китая, Тайваня и Великобритании, также в 2011 году впервые были осуществлены поставки в Кувейт, ОАЭ и Таиланд.

Рис. 5.2. Объемы сделок с СПГ Группы «Газпром», тыс. т [70]

Развитие рынка СПГ в будущем может привести к созданию биржевой торговли СПГ. Стратегия Газпрома постоянно подвергается давлению. Партнеры хотят пересмотра структуры долгосрочных контрактов. Появление бирж – вопрос ближайших десятилетий, так что у Газпрома еще есть время на пересмотр своей СПГ-стратегии. [71]

Таким образом, на сегодняшний день, правовое регулирование газового бизнеса осуществляется посредством соглашений и специализированных организаций, среди которых одной из самых важных является Форум стран-экспортеров газа (ФСЭГ), ядром которого является «газовая тройка» - Россия, Катар и Иран. При этом энергетическая хартия - это основной документ мирового сообщества, определяющий правила действий в сфере энергетики. После кризисов, связанных с поставками газа страны-экспортеры внесли предложения о формировании Глобальной Энергетической Хартии.

Газотранспортная политика играет очень важную роль в газовом бизнесе. Если говорить о корпоративных стратегиях в целом, то все крупные нефтегазовые компании (ExxonMobile, BP, Statoil ASA и ) придерживаются похожих стратегий развития своего газового бизнеса. Модели бизнес-циклов различаются, но при этом все компании стараются диверсифицировать свое производство, при этом, наращивая объемы добычи природного газа, и расширяют свое присутствие на рынке СПГ.

5.3. Международно-правовое регулирование газового бизнеса

В эпоху глобализации в газовом бизнесе на первый план выходит международно-правовой аспект управления газовой промышленностью.

Энергетические рынки предъявляют наиболее высокие требования к качеству законодательного регулирования, поскольку энергетические инвестиционные проекты (в сравнении с другими отраслями) характеризуются наивысшей капиталоемкостью (величиной абсолютных и удельных капиталовложений) в расчете на проект, наибольшей продолжительностью жизненного цикла проектов, наиболее длительными периодами окупаемости инвестиций, наличием геологических рисков, стационарным характером инфраструктуры и другими признаками, объективно утяжеляющими экономику инвестиционных проектов в энергетике по сравнению с другими отраслями.

В условиях интернационализации и глобализации энергетики и роста взаимозависимости отдельных игроков их проблемы сначала пересекаются, а вскоре становятся общими, что требует единых подходов и правил. Вот почему позднее развитие правовых инструментов неизбежно перешло на международный уровень. Вначале это происходило через опережающее расширение системы двусторонних соглашений: двусторонних инвестиционных договоров (ДИД) и договоров об избежании двойного налогообложения (ДИДН).

Наиболее широкую известность получили такие многосторонние соглашения, как сформированный в 1947 году свод международных торговых правил ГАТТ/ВТО (Генеральное Соглашение по Тарифам и Торговле/Всемирная Торговая Организация), «Римский Договор» 1958 года, проложивший начало формированию ЕС, а также ряд иных многосторонних соглашений, связанные с инвестиционной деятельностью, таких как Соглашение о Северо-Американской зоне свободной торговли (НАФТА), аналогичная организация ряда государств Латинской Америки (МЕРКОСУР), Организация экономического сотрудничества и торговли (ОЭСР) - объединение промышленно-развитых государств трех континентов (Америки, Европы и Азии), Организация Азиатско-тихоокеанского экономического сотрудничества (АТЭС). [72]

Существуют и иные специализированные организации, связанные с энергетикой: Организация стран-экспортеров нефти (ОПЕК), Международное Энергетическое Агентство (МЭА), Международный Энергетический Форум (МЭФ), Европейская Экономическая Комиссия ООН (ЕЭК ООН), Международное Агентство по Ядерной Энергии (МАГАТЭ), а также специализированные организации регионального сотрудничества (в Черноморском, Балтийском регионах) и другие. Отдельно стоит отметить Форум стран-экспортеров газа (ФСЭГ).

ФСЭГ - международная правительственная организация, созданная 23 декабря 2008 года в Москве. Странами было принято решение о преобразовании действовавшего с 2001 года в качестве неформального объединения форума с одноименным названием в международную организацию. Штаб-квартира ФСЭГ размещается в г. Доха (Катар). Форум имеет 3 управляющих органа: министерская встреча (проводится раз в год), исполнительный совет и секретариат. [73] Депозитарием Соглашения о функционировании организации является секретариат ФСЭГ.

Совместно на долю государств, принимающих участие в работе ФСЭГ, приходится более 66,8% мировых запасов газа (127,5 трлн м3), около 41% добычи и более 62% всех осуществляемых в мире экспортно-импортных поставок газа. [74]

Члены ФСЭГ на 2011 год - Алжир, Боливия, Венесуэла, Египет, Иран, Катар, Ливия, Нигерия, Россия, Тринидад и Тобаго, Экваториальная Гвинея. Казахстан. Нидерланды и Норвегия имеют статус наблюдателей.

ФСЭГ получил среди российских и зарубежных журналистов неофициальное название «Газовая ОПЕК». [75]

Энергетическая Хартия.

К числу системообразующих многосторонних соглашений в мировой экономике относится имеющая секторальный характер (охватывающая энергетику в широком смысле) Энергетическая Хартия, юридически обязательный Договор к ней и другие связанные с ним документы.

Однако только ДЭХ отличается наибольшей широтой охвата проблем, связанных с инвестиционной деятельностью в энергетике, с полным инвестиционным циклом в отраслях ТЭК.

В 1994 году на основе Энергетической хартии 1991 года, носившей декларативный характер, было разработано юридически обязательное многостороннее соглашение - Договор Энергетической хартии (ДЭХ). Этот договор стал первым в своем роде международным документом, касающимся межправительственного сотрудничества в энергетическом секторе, охватывающего всю энергетическую производственно-сбытовую цепочку от разведки до конечного потребления.

К настоящему моменту ДЭХ подписали 53 субъекта - 51 государство, а также Европейское сообщество и Евроатом как самостоятельные участники. 20 стран и 10 международных организаций имеют статус наблюдателя. США и Канада подписали Хартию, но не подписали ДЭХ.

Юридически обязательные Договор к Энергетической Хартии (ДЭХ) и Протокол к Энергетической Хартии по вопросам энергетической эффективности и соответствующим экологическим аспектам (ПЭЭСЭА) были подписаны в декабре 1994 года и вступили в силу (после 30-й ратификации) в апреле 1998 года. В 1998 году, в связи с образованием ВТО на базе ГАТТ, была принята так называемая «Торговая поправка», которая вступила в силу в 2010 году.

Ключевые даты в развитии Энергетической Хартии представлены в Таблице 4.

30 июля 2009 года председатель Правительства подписал Распоряжение Правительства о прекращении Российской Федерацией временного применения Договора к Энергетической Хартии (ДЭХ)1. Россия письменно уведомила депозитарий Энергетической Хартии о своем намерении не становиться Договаривающейся Стороной ДЭХ. Спустя 60 дней Россия перестала быть стороной, применяющей ДЭХ на временной основе. С 20 октября 2009 Россия стала (наряду с Австралией, Исландией, Норвегией) страной, которая подписала, но не ратифицировала Договор. [76]

Таблица 5.3. Ключевые даты в развитии процесса Энергетической Хартии [77]

Дата | Событие |

25 июня 1990 | Премьер-Министр Нидерландов Рууд Любберс представил инициативу по формированию Европейского Энергетического Сообщества на заседании Европейского Совета в Дублине. |

17 декабря 1991 | (Политическая декларация) Европейская Энергетическая Хартия подписана в Гааге. |

17 декабря 1994 | (Юридически обязательные) Договор к Энергетической Хартии (ДЭХ) и Протокол к Энергетической Хартии по вопросам энергетической эффективности и соответствующим экологическим аспектам (ПЭЭСЭА) подписаны в Лиссабоне. |

16 апреля 1998 | ДЭХ вступил в полную юридическую силу после 30-й ратификации. |

23-24 апреля 1998 | Принята Торговая поправка к ДЭХ, приведшая торговые положения ДЭХ в соответствие с нормами ВТО и расширившая сферу действия ДЭХ на «связанное с энергетикой оборудование». |

Февраль 2000 | Начаты переговоры по Протоколу к Энергетической Хартии по транзиту. |

Апрель 2001 | Зарегистрирован первый судебный иск иностранного инвестора к правительству принимающей страны на основаниях ДЭХ. |

Декабрь 2002 | Многосторонняя фаза переговоров по Протоколу к Энергетической Хартии по транзиту завершена (три открытых вопроса по Протоколу должны быть сначала разрешены в ходе двусторонних консультаций Россия-ЕС). |

Декабрь 2003 | Вынесено первое судебное решение по иску иностранного инвестора к правительству принимающей страны (в пользу инвестора) на основаниях ДЭХ. |

Декабрь 2004 | По итогам Второго пятилетнего Обзора деятельности Энергетической Хартии Конференцией по Энергетической Хартии принято решение о регулярной адаптации процесса Энергетической Хартии к новым вызовам и рискам, вызванным эволюцией энергетических рынков. |

1-4 января 2006 | Первый Российско-украинский газовый кризис. В преддверие кризиса Секретариатом Энергетической Хартии была подготовлена к применению предусмотренная ст.7 ДЭХ процедура «мирового посредника» по разрешению транзитных споров, которая была доведена до сведения политического руководства России и Украины, с которыми была достигнута договоренность, что, в случае возникновения кризиса и при невозможности разрешить его в рамках двусторонних отношений, стороны воспользуются данной процедурой. Официальное письмо нового Генерального Секретаря Секретариата Энергетической Хартии было направлено России и Украине 3 января 2006 г. (в его первый рабочий день на этом посту). Процедура «мирового посредника» оказалась невостребованной, поскольку стороны урегулировали свои разногласия в двустороннем порядке 4 января 2006 г. |

Июль 2006 | Саммит Группы Восьми в Санкт Петербурге, заключительные документы которого в отношении обеспечения энергетической безопасности (особенно в части ее инвестиционных аспектов) подготовлены в значительной степени с использованием ДЭХ и связанных с ним документов (в т. ч с прямыми заимствованиями из них). |

Апрель 2007 | Сформирована специальная Рабочая группа по стратегии (для обсуждения стратегических аспектов развития хартийного процесса с целью его адаптации к новым вызовам и рискам, вызванным эволюцией энергетических рынков). |

Сентябрь 2007 | Двусторонние консультации Россия-ЕС по открытым вопросам проекта Протокола к Энергетической хартии по транзиту завершены и переведены в разряд многосторонних консультаций по достигнутым Россией и ЕС на экспертном уровне вариантам развязок. |

Сентябрь 2008 | Возобновлены многосторонние переговоры по завершению Транзитного протокола. |

1-19 января 2009 | Второй Российско-украинский газовый кризис, по итогам которого российское высшее руководство обвинило Энергетическую хартию в бездействии и неспособности/нежелании решать проблемы, связанные с нарушением положений ДЭХ (фактическое обвинение Энергетической хартии и ее политического руководства в недееспособности). |

21 апреля 2009 | Инициатива Президента РФ Д. Медведева («Концептуальный подход к новой правовой базе международного сотрудничества в сфере энергетики (цели и принципы)»), построенная в основном на документах Энергетической Хартии (в т. ч. использующая их предыдущие – утратившие силу – версии). |

Июнь 2009 | Торговая поправка вступила в полную юридическую силу после 35-й ратификации. |

20 октября 2009 | Россия вышла из временного применения ДЭХ. |

Ноябрь 2009 | По итогам Третьего пятилетнего обзора деятельности Энергетической Хартии Конференция по Энергетической Хартии придала Группе по стратегии постоянно действующий характер; Группе по торговле и транзиту предоставлен один год на завершение переговоров по Транзитному протоколу; Россия выразила поддержку процессу Энергетической Хартии. |

Ноябрь 2010 | Россия внесла на международное обсуждение проект «Конвенции по обеспечению международной энергетической безопасности», подготовленный на основе апрельской (2009 г.) инициативы Президента Медведева. |

Отдельно стоит остановиться на Европейском союзе (ЕС). В ЕС вопрос энергетической безопасности является одним из наиболее важных в европейской политике и экономике.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 |