Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Существующая классическая технология добычи газа из сланцевых пород является пятифазовой. Сначала проводится вертикальное бурение на глубину свыше 3 тыс. метров. После вхождения в сланцевый слой меняется направление бурения, когда оно становится горизонтальным. Обычно оно ведется на 1,5 тыс. метров. Третий этап – проведение многочисленных взрывов по всей длине проделанной скважины, что ведет к появлению в сланцевых породах большого числа трещин и разломов.

Затем под мощным давлением в нее подается вода с песком и специальными химикатами. В ходе процесса, известного как гидравлический разрыв пласта, происходит его разрушение. Вслед за этим вода откачивается и вслед за ней из скважины начинает поступать сланцевый газ. В основном это метан, однако сейчас идет и добыча более дорогого вида газа, так называемого "мокрого газа", содержащего этан, пропан и бутан, которые используются в химической промышленности и производстве удобрений.

Следует отметить, что крупнейшая энергетическая корпорация США Exxon Mobil, решительно вступившая благодаря приобретению за 35 млрд долларов компании XTO Energy в сектор добычи сланцевого газа, пока несет в связи с ним убытки. Это стало результатом резкого падения цен на газ на внутреннем рынке США. Однако руководство Exxon Mobil не обескураживает факт нынешних потерь, так как она имеет стратегию по разработке сланцевых пород на ближайшие 25 – 30 лет, отмечают специалисты.

Все говорит о том, что основные события вокруг сланцевого газа будут разворачиваться в предстоящие 10 лет, когда станет окончательно ясно, будет ли сланцевая энергетическая революция длительной и не ограничится ли она лишь США. Как считают специалисты, ответы на эти вопросы будут в значительной степени даны Китаем.

КНР делает ставку на разработку огромных запасов сланцевого газа с тем, чтобы добиться сокращения зависимости от импорта энергоносителей, сообщает лондонская газета "Файнэншл таймс". Поднебесная обладает 25 трлн куб. метров сланцевого газа, что позволяет стране обеспечить потребности в этом виде топлива в течение 200 лет. "На Китай приходится пятая часть всех мировых запасов сланцевого газа, – цитирует газета выводы Энергетического информационного агентства США. – Пекин уже сделал данный вид газа основой пятилетнего энергетического плана, когда его производство должно быть доведено до 60 млрд кубометров к 2020 году". Издание отмечает, что сейчас китайские специалисты внимательно изучают опыт США. Однако в мире сохраняется значительный скептицизм относительно будущего сланцевого газа.

Европа не сможет повторить вслед за Соединенными Штатами "революцию" в переходе на добычу газа из сланцевых пород. Об этом заявил заместитель председателя правления "Газпрома" Александр Медведев в опубликованной "Файнэншл таймс" статье. По его мнению, плотность населения, завышенная стоимость и противодействие защитников природы не дадут Европе возможность сравняться с США по размерам его добычи.

Между тем, издание указывает, что "сланцевая газовая революция" в США уже привела к значительному падению цен на голубое топливо. Так, если "Газпром" поставляет его по цене в 13 долларов за миллион британских термальных единиц / БТЕ/, то на внутреннем рынке США за это же количество дают сейчас 2 доллара. 1 тыс. кубометров природного газа содержит 35,8 млн БТЕ. Ожидается, что предстоящим летом Соединенные Штаты станут экспортером природного газа, в том числе и сжиженного сланцевого.

Ввиду происходящего структурного изменения мирового газового рынка и значительного падения цен потребители требуют сейчас отказа от существующего механизма привязки газовых цен к нефтяным и перехода на спотовые цены /текущая рыночная цена/, отмечает газета. Однако заместитель председателя правления "Газпрома" заметил, что российская компания не пойдет на это. "Так как ликвидность газового рынка низка, спотовые цены не способны дать правильные сигналы ни производителям, ни потребителям. Мы хотим предсказуемых цен для потребителей".

В то же время, ряд компаний США уже ведут предварительные переговоры с потенциальными покупателями о продаже сжиженного газа, полученного из сланцевых пород, по спотовым ценам и без привязки к мировым цена на нефть. Есть первые признаки того, что традиционные потребители российского газа "начинают смотреть в другую сторону". Так, Польша и Украина ищут пути для начала добычи собственного сланцевого газа.

Согласно Оксфордскому институту энергетических исследований /ОИЭИ/, Китай способен поставить под сомнение планы по импорту российского газа по новому газопроводу из Сибири, если его программа по развитию добычи сланцевого газа будет успешной.

Наряду со сланцевым газом исключительно важные события происходят и в области мирового производства и торговли сжиженным газом. Так, согласно влиятельной консалтинговой фирме Wood Mackenzie, сейчас компаниями США рассматриваются 8 экспортных проектов по производству сжиженного газа с совокупной мощностью в 120 млн тонн в год. В случае, если все данные проекты будут реализованы, то Соединенные Штаты превратятся в крупнейшего мирового экспортера газа, обойдя Катар, который имеет производственные мощности в 77 млн тонн газа в год.

Амбициозную программу по производству сжиженного газа имеет и Канада. Планируется построить два экспортных газовых терминала в порту Kitimat на тихоокеанском берегу с общей мощностью в 12 млн тонн в год. "Представим себе, что к концу текущего десятилетия США и Канада будут поставлять в год в Азию 60-100 млрд кубометров сжиженного газа, увеличив тем самым на 20 проц. объемы мировой торговли этим видом газа, – заметил сотрудник ОИЭМ профессор Джонатан Стерн. – Мир станет совершенно другим".

Ожидающийся выход компаний США и Канады на мировой рынок означает если и не конец, то значительные изменения в исчислении цен на газ. С началом импорта Японией в 70-х года прошлого века нефти из Индонезии на мировом рынке появилась эталонная цена, получившая название Japanese crude cocktail или JCC. Когда Япония приступила к импорту сжиженного газа, то его цена была привязана с JCC. Поставки российского газа в Европу аналогичным образом, как JCC, индексируются, исходя из динамики мировых цен на нефть.

При этом долгосрочные контракты на поставку газа имеют и специальное традиционное положение "бери или плати", согласно которому покупатель берет на себя обязательство приобрести определенное количество газа у поставщика. Если импортер не выбирает по каким-либо причинам полностью свою квоту, он, тем не менее, должен заплатить специальную неустойку за весь полагающийся ему по контракту газ.

Сейчас американские экспортеры готовятся изменить данные правила торговли. "Мы намерены привнести на мировой рынок те нормы свободной торговли, которые существуют в Северной Америке", – заявил глава техасской компании Cheniere Energy Чэриф Соуки. В нарушение принципа "бери или плати" клиенты американских фирм будут иметь право покупать меньше сжиженного газа, нежели это указано в контракте. Одновременно цены на газ будут определяться не в зависимости от нефтяных цен, а от их уровня на Henry Hub – узловом пункте системы газопроводов в штате Луизиана. Цены на газ по фьючерсным контрактам Нью-йоркской нефтяной биржи основаны на ценах газа на Henry Hub. Таким образом, Henry Hub способен превратиться в один из ценовых эталонов мирового газового рынка, считают специалисты. Их подсчеты показывают, что при сохранении нынешних цен на внутреннем рынке США, цена сжиженного американского газа в Азии будет составлять 9 долларов за 1 млн БТЕ. Сейчас Япония импортирует сжиженный газ по цене 17 долларов за миллион БТЕ.

Мировые потребители уже почувствовали перемены на рынке. Так, Великобритания подписала в октябре 20-летний контракт на импорт из США сжиженного газа. Он стал первым для производителей юга США. Вслед за Лондоном долгосрочные контракты на импорт газа заключили с американскими компаниями Индия, Южная Корея и Испания.

Согласно имеющейся сейчас на энергетических биржах информации, Япония ведет конфиденциальные переговоры с правительством США о долгосрочных контрактах на импорт значительного количества сжиженного газа для компенсации потерь электрогенерирующих мощностей, вызванных закрытием национальных АЭС после катастрофы на станции Фукусима. В условиях усиления конкуренции на мировом рынке сжиженного газа Катар заключил долгосрочные контракты на поставки в Южную Корею и на Тайвань.

Между тем, не все убеждены в том, что США способны кардинально изменить положение на мировом газовом рынке. Так, внутри страны многие выступают против увеличения экспорта газа, так как это приведет к росту цен на него внутри Соединенных Штатов. Одновременно существуют сомнения в том, что Вашингтон одобрит все 8 проектов в области сжиженного газа, так как часть из них сопряжена с серьезными экологическими проблемами.

При этом в мировом бизнесе не все уверены и в том, что долгосрочные контракты на основе цен Henry Hub способны обеспечить надежность мирового газового рынка. Тем не менее, тот факт, что сейчас в США насчитывается 4 тыс. производителей и поставщиков природного газа, создает новую ситуацию на мировом рынке, считают эксперты.

5. Глобальный газовый бизнес

5.1. Структура глобального газового бизнеса

Бизнес, по определению, является инициативной экономической деятельностью, осуществляемой за счет собственных или заемных средств на свой риск и под свою ответственность, ставящей главными целями получение прибыли и развитие собственного дела. Бизнес это всегда объединение людей, которые стремятся к одной цели - получить прибыль.

В результате анализа тенденций развития международного бизнеса выделяют три основные тенденции: углубление международного разделения труда, глобализация бизнеса и универсализация деятельности и товаров.

На сегодняшний день, газовый бизнес вышел на глобальный уровень, все аналитики сходятся во мнении, что сейчас речь идет именно о глобальном газовом бизнесе. Глобальный газовый бизнес - это сфера отношений хозяйствующих субъектов на глобальном газовом рынке. Газ - это большой бизнес, это бизнес компаний, которые на порядок больше большинства компаний другого бизнеса.

Важно отметить, что газовый бизнес чрезвычайно политизирован, и уже на уровне крупной политики принимаются ключевые решения.

Пространственное разделение ресурса и его потребителя на определенном уровне экономического развития создает необходимые условия для глобализации, но сам по себе он не может ее обеспечить. Требуется дополнительное условие, а именно технологический фактор, выражающийся в технической возможности доставки газа на расстояния в несколько тысяч километров.

К пространственному и технологическому факторам, влияющим на выбор пары «поставщик - покупатель», естественным образом добавляется и временной. Если к разработке принято мелкое месторождение, то оно быстро истощается, и потребитель вынужден постоянно искать новые источники газоснабжения. Отсюда следует, что для крупного потребителя желательно надежное возобновление годовых поставок, поэтому проект с большой ресурсной базой и большими объемами поставок в течение длительного периода времени - то есть мегапроект - представляет намного большую ценность своей надежностью в долгосрочной перспективе, чем ряд краткосрочных проектов.

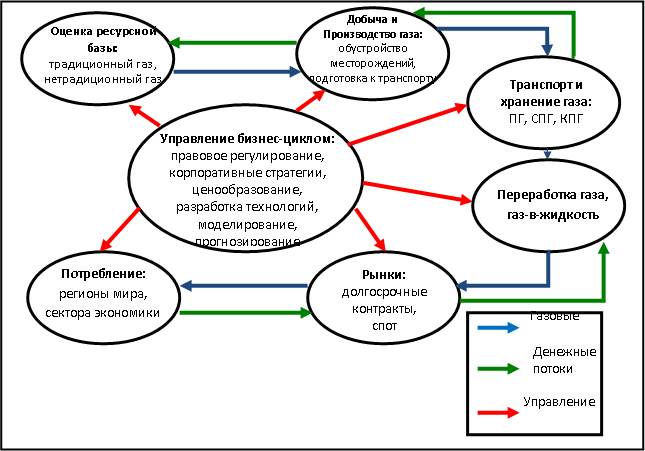

Пространственно-временные рамки мегапроекта неизбежно вынуждают его участников вместо цепочки производственно-экономических отношений, которая подходит для краткосрочных операций в пределах одного финансового года, год за годом возобновлять эту цепочку в новых условиях, формируемых товарно-денежными потоками. Так, возникает понятие газового бизнес-цикла, на основе которого и строятся отношения между компаниями-производителями, компаниями оптовыми покупателями, а также государственными органами, регулирующими «внешнюю среду» проектов (рис.5.1).

.

|

|

Исходным пунктом является формирование сырьевой базы проекта. Первый блок «Оценка ресурсной базы» представляет результаты геологоразведки, а также инвестиционной и аналитической деятельности компаний и государства по созданию достоверной базы данных о запасах и ресурсах жидких и газообразных углеводородов. Эта деятельность включает поисковые работы, разведочное бурение, создание геодинамической модели месторождения и разработку классификации запасов углеводородов. Процесс геологоразведочных работ включает пять основных стадий - региональное изучение недр, поисковые и оценочные работы, разведку месторождения и эксплуатационную разведку. Эта деятельность предполагает создание геологических, геодинамических, технико-технологических и технико-экономических моделей месторождений, оценку сырьевой базы согласно принятым в данном государстве классификациям запасов и ресурсов углеводородов. Таким образом, в этом блоке практическая деятельность по обнаружению собственно запасов объединяется с теоретической, позволяющей провести их оценку.

Второй блок «Добыча и производство газа» содержит данные о ежегодных объемах добытого сырья, объемах газа, направленного на производственные нужды, сожженного на факелах и потерянного в процессе транспортировки, а также объемах товарного газа, полученного после осушки и других операций по подготовке газа к транспорту. В этом же блоке собирается и статистически обрабатывается информация о капитальных затратах, необходимых для разработки месторождений в данных геологических условиях, и операционных затратах при добыче, подготовке газа к транспорту и его хранении. В подготовку газа входит также возможный перевод его в иное качество - сжатие или сжижение. Соответствующие производственные мощности и структура капитальных и операционных затрат на создание и функционирование таких заводов определяют экономику производства товарного газа и продуктов его переработки.

Таким образом, второй блок представляет собой производственноэкономическое описание этапа извлечения энергоресурсов (upstream) и их подготовки к различным формам транспортировки и доставки на рынки. Связь его с первым блоком очевидна: количество извлекаемых углеводородов не может превосходить объем извлекаемых запасов, или, более точно, экономически обоснованных (рентабельных) запасов на месторождении.

Блок «Транспорт и хранение газа» является третьим сегментом производственно-экономической системы газового бизнеса. [56] В этом блоке собраны транспортные модели, описывающие товарные потоки природного газа по газопроводу, а также его перевозки в сжатом или сжиженном видах в специальных цистернах (танках) автотранспортом, железнодорожным или морским транспортом с использованием специальных судов-газовозов. Транспортные модели содержат и используют информацию о пропускной способности газопровода, узла учета или приемного терминала, данные о качестве газа, допускаемого в той или иной газотранспортной системе, структуру транспортных затрат. Объем поставок связан с потребностью в газе страны-импортера. Эта потребность, с одной стороны, прописана в долгосрочных контрактах, но, с другой стороны, определяется также ценами на конкурирующие энергоносители, что предполагает использование сценарного подхода при прогнозировании внешних условий на рынке потребителя.

Четвертым блоком газового бизнес-цикла является «Переработка газа». Обычно под газопереработкой в мировой нефтегазодобыче и переработке углеводородов понимают процессы обработки свободного и попутного нефтяного газа, газоконденсатных и углеводородных газовых смесей, получаемых при добыче, соответственно, природного газа, нефти и газового конденсата. В ходе переработки выделяются специальные составляющие газа, например, гелий и другие. В последнее десятилетие в мировой газовой промышленности получила развитие технология газ-в-жидкость (GTL), посредством которой осуществляется переработка традиционного, попутного и низконапорного газа в жидкие стабильные углеводороды состава С5—С30 на отдаленных месторождениях. Продукты газопереработки формируют обособленные мини-циклы, контуры товарных и денежных потоков и собственные рынки, которые сохраняют опосредованную связь с глобальным газовым бизнес-циклом.

«Рыночный блок» представляет собой совокупность экономических моделей разных типов. Во-первых, это классические рыночные модели, устанавливающие связь между спросом, ценой и предложением природного газа. Классическая рыночная модель состоит в реализации модельных представлений о приближенно линейной связи между изменениями спроса на продукт и цены на него вблизи «равновесного» состояния. Во-вторых, это модели, отражающие отчасти спекулятивный характер изменения цен на нефть, к которым в значительной мере привязаны цены долгосрочных газовых контрактов. В-третьих, это модели, учитывающие воздействие на рынок энергоресурсов финансовых факторов, таких как изменение курсов валют, в первую очередь - курса евро/доллар.

Каждый из перечисленных факторов имеет свой «вес» в определении динамики рынка углеводородов. Кроме того, в блоке используются модели создания «сценариев» для тех внешних условий, которые не могут быть определены согласованным образом только внутри газовой отрасли. К таким условиям относятся, например, темпы роста использования природного газа в электроэнергетике, темпы роста внутреннего валового продукта и его энергоемкости, допущения об инфляции, ценах на другие энергоресурсы. Также в рыночном блоке решается стандартная оптимизационная задача о выборе наиболее выгодного вектора поставок с учетом прогнозов рыночных цен, производственных и транспортных затрат и устойчивости спроса на природный газ. Прогноз спроса на газ опирается на данные, получаемые из заключительного, пятого блока бизнес-цикла. [57]

В блоке «Потребление» описывается структура потребления природного газа в основных секторах хозяйственной системы страны или региона: энергетика, промышленность, транспорт, коммунальное хозяйство, коммерческий сектор, сельское хозяйство. В этом блоке содержатся также данные о тенденциях изменения топливно-энергетического баланса в каждом секторе и стране в целом, данные о собственном производстве природного газа, строятся прогнозы на ввод новых мощностей, потребляющих природный газ, формируются сценарии изменения демографической ситуации и, как следствие, изменение объемов потребления энергии.

Товарно-денежные потоки, образующие газовый бизнес-цикл, не являются, однако, элементами полностью замкнутой «механистической» трактовки процесса «добыча – транспорт – продажа – доход – инвестиции - добыча». С одной стороны, такая трактовка предполагается как бы самим наличием модели, с другой стороны, на каждом из этапов существует возможность влияния на параметры модели.

Каждый конкретный проект добычи и транспортировки природного газа на тот или иной целевой рынок может быть рассмотрен в рамках своего индивидуального бизнес-цикла. В краткосрочных проектах положительный чистый денежный доход формируется уже к концу финансового года. Для мегапроектов срок окупаемости содержит в себе несколько годовых бизнес-циклов. Поэтому естественным образом над годовыми циклами возникает своеобразный метацикл как период, в течение которого проект окупается.

Поскольку мегапроект не заканчивается в тот самый момент, когда он начинает приносить прибыль, то в нем имеется и второй многолетний метацикл - от момента окупаемости до окончания разработки месторождения. Таким образом, каждый большой газовый проект имеет тройную структуру вложенных бизнес-циклов: годовой цикл, метацикл окупаемости и срок жизни проекта. Это - классификация бизнес-цикла по временному фактору.

Кроме атрибута времени, бизнес-цикл следует классифицировать и по ряду других признаков, которые весьма важны для газовых проектов, а именно: по месторождениям и компаниям-производителям.

Схема товарно-денежных потоков, показанная на рис. 1, может относиться как к отдельному месторождению, так и к группе месторождений, входящих в мегапроект. [58]

Например, в северо-канадском мегапроекте «Газ Макензи» базовыми или «якорными» являются три месторождения, расположенные в дельте реки Макензи: Taglu, Niglintgak и Parsons Lake. По каждому из них имеются свои оператор-разработчик, график добычи и, соответственно, индивидуальный бизнес-цикл с метациклом окупаемости. Но, кроме этого, аналогичный бизнес-цикл имеется и у всего проекта в целом.

Примером бизнес-цикла освоения группы месторождений, разрабатываемых консорциумом из нескольких компаний, являются крупнейший американский мегапроект «Газ Аляски». Он состоит в предложении по разработке газовых залежей месторождения Prudhoe Вау и нескольких соседних месторождений на Северном склоне Аляски и транспортировке газа в центральную часть США.

Таким образом, универсальность подхода с использованием концепции бизнес-цикла к описанию «жизни» газового проекта, совокупности проектов, отдельного месторождения или группы месторождений, компании или консорциума позволяет предложить четко структурированную методологию анализа производственно-экономических связей на каждом из этапов деятельности.

Управление газовым бизнес-циклом в широком смысле понимается как изменение условий, в которых реализуется конкретный проект или группа проектов, причем это изменение производится с помощью политических, финансовых и иных рычагов, находящихся вне собственно бизнес-цикла. Моделирование деятельности в газовом бизнесе учитывает определенное изменение внешней среды проекта, происходящее вследствие этой деятельности, а именно: исчерпание ресурса, износ основных фондов, степень удовлетворения потребности в продукте. Это как раз то изменение, которое происходит «самосогласованным» образом и не имеет «управляющих» черт. Управление же изменяет параметры модели иным, отличным от самосогласованного варианта, способом. Управление газовым бизнес-циклом включает следующие главные аспекты: [59]

1) Реализация любого экспортного газового мегапроекта проходит в определенном международно-правовом поле, которое находится под геополитическим влиянием групп стран, вовлеченных в процесс, а именно: стран-продавцов, транзитеров и покупателей.

2) Управление включает инвестиционный процесс. Привлеченные или собственные средства, направляемые на расширение ресурсной базы, уменьшение потерь при сборе газа или его транспортировке, освоение новых месторождений существенно влияют на производственную часть цикла.

3) Управление бизнес-циклом осуществляется через ценовую политику при формировании цен на голубое топливо в разных странах мира. В настоящее время около одной трети мировых сделок по газу совершается на свободном рынке, где спрос и предложение определяют цену, и действует конкуренция «газ-газ»: таковы принципы газовой торговли в США и Великобритании. Четверть всей мировой торговли осуществляется по ценам, формируемым по принципу «регулируемые цены ниже издержек», практикуемому в России и странах бывшего СССР. И только одна пятая газовой торговли реализуется по долгосрочным контрактам, в которых газовые цены индексируются по нефти или нефтепродуктам: эта практика распространена в континентальной Европе и развитых странах Юго-Восточной Азии.

4) Управляющим фактором является долгосрочная бизнес - стратегия компании. Эта стратегия определяет степень присутствия компании в вышеперечисленных сегментах газового цикла проекта и формирует особенности взаимодействия между ними. Реализация такой стратегии предполагает использование более детальной и согласованной плановой модели развития каждого сегмента бизнеса.

Совокупность этих управляющих моментов, воздействующих на пять основных сегментов газового бизнес-цикла, которые связаны между собой, образует замкнутую прогнозно-модельную систему. Она является главным инструментом для выработки оптимальной стратегии, то есть оптимального управления проектом производства и сбыта природного газа.

На современном этапе газовый бизнес-цикл представляет собой основу устойчивого развития газовой отрасли, поскольку рассматривается как естественная среда для комплексного анализа, что позволяет снизить риски проекта и повысить его рентабельность.

Модель газового бизнеса - это система связей между товарным потоком и денежным потоком, замыкающим цепочку в рамках цикла. Бизнес цикл состоит из блоков: оценка ресурсной базы, добыча и производство газа, транспорт и хранение газа, переработка газа, рыночный блок, потребление.

Осуществляется управление газовым бизнес-циклом, то есть изменяются условия, в которых реализуется проект, при этом изменение производится с помощью политических, финансовых и иных рычагов, находящихся вне бизнес-цикла.

5.2. Газовые стратегии международных нефтегазовых компаний

Газовые стратегии крупных международных нефтегазовых концернов основываются на нескольких ключевых политических, экономических и технологических аспектах, среди которых выделяются:

1) Использование природного газа приводит к значительному снижению выбросов парниковых газов и загрязняющих атмосферу веществ.

2) Ресурсная база природного газа в последние годы существенно увеличилась за счет нетрадиционных источников, но имеющийся сырьевой потенциал требует уточняющих оценок и доразведки.

3) Развитие техники и технологии открывает новые возможности в добыче газа, в том числе и из нетрадиционных источников.

4) Рынок СПГ является «локомотивом» для глобального рынка газа.

Основываясь на этих постулатах, крупные нефтегазовые компании связывают текущее состояние относительного благополучия с добычей традиционного и нетрадиционного газа, а также с производством сжиженного природного газа, что позволяет им присутствовать на газовых рынках в самых различных точках земного шара.

Разработка компанией бизнес-стратегии означает моделирование бизнес-цикла по совокупности направлений их производственной и коммерческой деятельности, а затем и прогнозирование с отбором сценариев, в которых реализуется наибольшая экономическая эффективность. [60]

С начала XXI века концептуальные планы развития бизнеса крупных добывающих компаний включают участие не только в собственно добыче газа, но и в транспортировке и продаже газа.

В настоящее время ведущие мировые компании-производители главной целью стратегии ведения газового бизнеса считают участие во всех этапах производственно-экономической цепочки. Такая стратегия предполагает умение управлять всеми сегментами проекта.

Рассмотрим корпоративные стратегии четырех крупных добывающих компаний - таких как BP (Великобритания), ExxonMobil (США), Statoil ASA (Норвегия), (Россия).

В Таблице 6 показана динамика добычи природного газа вышеперечисленными компаниями за 2г. г. по материалам годовых отчетов.

Таблица 5.1. Динамика добычи природного газа за 2г. г, млрд м3

Компании | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

ExxonMobil | 96,47 | 96,62 | 94,00 | 95,84 | 128 | 138,7 |

BP | 87,00 | 84,16 | 86,14 | 87,70 | 93,4 | 96,7 |

Statoil ASA | 40,31 | 40,51 | 44,97 | 47,18 | 48,01 | 51,6 |

556 | 548,6 | 549,7 | 461,5 | 508,6 | 513,2 |

Первое место у компании Газпром, доля запасов природного газа которого в мировых запасах составляет 18%, в российских - 70%.. По итогам 2011 года компанией было добыто 513,2 млрд м3 природного газа. Второе место среди рассматриваемых компаний по итогам 2011 года занимает концерн ExxonMobil, который в последние годы обеспечивает стабильный уровень добычи: около 130 млрд м3 в год. По итогам 2011 года компания нарастила объем добычи по сравнению с 2010 годом. Добыча природного газа компанией ВР в последние годы также находится в определенных границах показателей: 93-97 млрд м3. Компания Statoil постепенно наращивает объемы добычи в последние годы. К 2011 году компания увеличила объемы добычи до 51,6 млрд м3. [61]

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 |