Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Развитие и поддержание СМП как глобальной транспортной магистрали, отвечающей современным требованиям к обеспечению безопасности мореплавания и охране окружающей среды, ставит перед Российской Федерацией ряд задач, в частности:

· ускорение мероприятий, связанных со своевременным восполнением выбывающих по причине выработки ресурса атомных ледоколов, а также расширение группировки отечественного арктического атомного ледокольного флота для обеспечения новых проектов по освоению минеральных ресурсов Арктики;

· повышение аварийно-спасательной готовности и готовности к борьбе с аварийными разливами нефти и нефтепродуктов на трассах СМП, предусматривающее в качестве необходимой меры создание силами ФГУ «Госморспасслужба России» и » аварийно-спасательных подразделений ледокольного базирования;

· проведение промерных и картографических работ с целью создания и обустройства высокоширотных глубоководных трасс, обеспечивающих безопасное и экономически эффективное плавание современных крупнотоннажных судов;

· принятие решений, стимулирующих развитие обеспечивающей бесперебойное функционирование трасс СМП инфраструктуры (системы связи, снабженческих и бункеровочных станций, ремонтных баз и др.).

Очевидно, что при разработке программных документов, связанных с освоением минерально-сырьевых ресурсов арктической зоны РФ, в первую очередь углеводородного сырья, необходимо рассматривать крупные инвестиционные проекты в совокупности с развитием обеспечивающей транспортной инфраструктуры.

6.5. Европейская газотранспортная система.

В начале XXI века на ведущих региональных газовых рынках - американском, европейском, восточно-азиатском - сформировались многообразные стратегии развития газотранспортных систем. Наибольшее развитие получила европейская газотранспортная система.

К началу XXI века в Европе сложилась многоступенчатая система принятия коллективных решений по проектированию и строительству важнейших элементов общеевропейской электроэнергетической и газотранспортной инфраструктуры.

Многолетняя практика этих согласований формализовалась в схеме разработки и реализации так называемых «трансевропейских энергосетей» (TEN), имеющих особый приоритетный статус правовой защиты и финансирования из европейских источников. Статус TEN был придан проектам в области магистральных электроэнергетических сетей, магистральных газопроводов, крупнейших импортных терминалов СПГ и подземных хранилищ газа. [82]

Схема TEN-проектов была принята в 2003 году и уточнена в сентябре 2006 года в Решении Европейского парламента № 000/2006/ЕС. В рамках каждой группы были выделены «проекты европейского интереса», «приоритетные проекты» и «проекты общего интереса».

Шесть групп получили статус «проектов европейского интереса»: NG1 - североевропейские проекты, включая проект Nord Stream; NG2 - алжирские проекты морских газопроводов в Европу; NG3 - газопроводы из Каспийского региона в Европу; NG4 - строительство СПГ-терминалов в европейских странах; NG5 - строительство ПХГ в Европе; NG6 - Восточно-Средиземноморское газовое кольцо. В феврале 2007 года была опубликована карта газовых проектов «европейского интереса», а в мае 2010 года перечень TEN-проектов был подтвержден. Карта европейских газовых TEN-проектов, а также поставок сжиженного и трубопроводного газа в Европу (страны Европейского Союза) из стран СНГ, Северной Европы, Ближнего Востока и Африки показана на рис.6.5.

Рис. 6.5. Поставки сжиженного и трубопроводного газа в Европу (страны Европейского Союза - Евросоюз) из стран СНГ, Северной Европы, Ближнего Востока и Африки [83]

19 октября 2011 года Европейская Комиссия Комиссия опубликовала «Инфраструктурный пакет». Совет ЕС и Европейский парламент одобрит его в течение 2012 года, с тем, чтобы он начал применяться с 1 января 2013 года. Инфраструктурный пакет призван заменить собой действующие правила трансъевропейских энергетических сетей и стать новой правовой основой строительства ключевой энергетической инфраструктуры ЕС. [84]

Восточно-Средиземноморским газовым кольцом называют магистральную газотранспортную систему (ГТС), которая должна соединить ливийские и египетские газовые месторождения с турецкой ГТС: газопровод пройдет по территории Ливии, Египта, Иордании, Ливана и Сирии и, возможно, будет иметь газопровод со стороны Ирака.

Проект включает три линии транспортировки газа:

1) Из Ливии в Италию - мощностью в 8 миллиардов кубометров в год.

2) Поставки большей частью сжиженного газа из Египта через Ливию в Испанию.

3) «Арабский газопровод» из Египта мощностью в 10 млрд м3 в год. Речь идет о транспортировке газа из Египта через Иорданию и Сирию в Ливан, Турцию и на Кипр. Отдельные отрезки на этом участке уже были пущены в эксплуатацию.

Приоритетной инфраструктурной осью ЕС является направление, соединяющее Алжир с южно-европейскими странами и с севером Европы. Проект предполагает строительство четырех линий газопровода из Алжира через Испанию, Италию, Францию и другие страны ЕС. Введение их в эксплуатацию позволит повысить поставки газа в Европу из Алжира до 31 млрд м3 в год. [85] Проекты осуществляют фирмы Sonatrach (Алжир), Cepsa (Испания), Enel (Италия), Wintershall (Германия), Enemalta (Мальта) и Eni (Италия).

Решающую роль в реализации этих планов должны сыграть три ключевых газотранспортных проекта Алжира:

1) Модернизация газопровода ТРАНСМЕД II (TRANSMED, Алжир- Тунис-Италия, через Сицилию).

2) Строительство газопровода ГАЛСИ (GALSI, Алжир-Италия, через Сардинию, с отводом на Корсику и Францию).

3) Строительство газопровода МЕДГАЗ (MEDGAZ, Алжир-Испания- Франция).

Все указанные проекты имеют статус приоритетных европейских проектов, поскольку были включены в описанную выше базовую схему европейских проектов, имеющих статус TEN. Проектируемые трассы алжирских газопроводов показаны на официальной карте TEN-проектов ЕС, опубликованной в декабре 2006 года ( рис. 6.6).

Рис. 6.6. TEN-проекты экспортных газопроводов из Алжира в Европу [86]

В 90-х годах XX века итальянская компания Eni и ливийская компания NOC разработали и реализовали так называемый Западно-Ливийский газовый проект (Western Libyan Gas Project). Ввод объекта в эксплуатацию состоялся в октябре 2004 г. Суммарная стоимость проекта составила 6,6 млрд долл., а пропускная способность - 8 млрд м3 газа в год. К 2009 году пропускная способность морского участка превысила 12 млрд м3 в год. Система WLGP и ее морское продолжение - газопровод Зеленый поток - заложили основу западной части ливийской газотранспортной системы LGTS (Libyan Gas Transmission System).

Особое место в газотранспортной системе Евразии принадлежит государствам Центральной Азии, в первую очередь Туркменистану. Газотранспортные магистрали, как построенные, так и проектируемые, радиусами расходятся от газовых месторождений страны во все стороны света: на северо-запад, северо-восток, запад и юг.

На карте (рис.6.7) показаны действующие и проектируемые экспортные газотранспортные проекты, берущие начало на газовых месторождениях Туркменистана, - трансазиатская магистраль Туркменистан-Китай (1), транскаспийский проект (2) и трасса Туркменистан-Афганистан-Пакистан-Индия (3).

Рис. 6.7. Действующие и проектируемые газопроводы Туркменистана [87]

Проект газопровода «Набукко» - это четвертый участок Транскаспийского газопровода, который пройдет по материковой части Балканского полуострова. [88]

Для газопровода Набукко, карта-схема которого была представлена компанией Nabucco Gas Pipeline Int. самым острым вопросом является ресурсная база. К потенциальным поставщикам газа в газопровод Набукко, представленным на карте, относятся Азербайджан, Туркмения, Ирак, Иран, Египет.

Ирак способен поставлять газ в газопровод Набукко по двум маршрутам - через Турцию или сирийский участок Восточно-Средиземноморского (арабского) газового кольца. Иран пока не рассматривается Евросоюзом как полноправный член консорциума Набукко.

Вторая балканская линия под названием «Восточный экспресс» предусматривает модернизацию и строительство новых линий на участке, проходящем из Турции по северу Греции и западно-балканским странам до Словении и Австрии. [89]

Газотранспортная ось Россия – Европа.

В настоящее время Россия экспортирует газ в Европу через территории Белоруссии и Украины, а также реализует два проекта – Северный и Южный поток (рис. 6.8).

Как видно по карте ось Россия-Европа включает в себя линию газопровода из России по дну Балтийского моря (Nord Stream) и линию по дну Черного моря (South Stream).

1) По газопроводу «Северный поток» российский газ по проекту должен поставляться в Германию, Данию, Швецию, Голландию и Великобританию. Маршрут «Северного потока» представлен на рис 6.9.

Рис.6.8. Газотранспортные маршруты Россия-Европа [90]

«Северный поток» состоит из двух ниток протяженностью 1224 км и с пропускной способностью 27,5 млрд м3 газа в год каждая.

Строительство первой нитки началось в апреле 2010 года и было завершено в июне 2011 года. Транспортировка газа пo первой нитке газопровода «Северный поток» началась в середине ноября 2011 года. Строительство второй нитки началось в мае 2011 года. Согласно графику, транспортировка газа по второй нитке начнется в последнем квартале 2012 года.

Рис. 6.9. Маршрут газопровода «Северный поток» [91]

Шестилетняя эпоха газовых войн между Россией и Украиной подошла к логическому завершению. Запуск трубопровода «Северный поток» изменил баланс сил на рынке поставок газа в Европу. [92]

«Южный поток» (South Stream) - российско-итальяно-французско-немецкий проект газопровода. Предварительная карта маршрута представлена на рис. 6.10.

Южный поток, согласно карте пройдёт по дну Чёрного моря из порта Джубга в болгарский порт Варну. Далее его две ветви пройдут через Балканский полуостров в Италию и Австрию, хотя их точные маршруты пока не утверждены. Согласно планам строительство газопровода начнется в конце 2012 года и закончится в 2015 году.

2)

Рис. 6.10. Маршрут газопровода «Южный поток» [93]

7. Ценообразование на мировом газовом рынке

Цены на природный газ на мировых рынках устанавливаются по трем основным схемам, которые сложились в соответствии с типами рынков[94].

Первая схема отвечает англо-саксонскому типу рынка - это либерализованный рынок газа США и Великобритании. На таком рынке применяются краткосрочные контракты с условием поставки определенного объема газа в определенную дату по договорной цене на дату сделки. Эти контракты характерны для развитого внутреннего рынка газа, на котором функционирует много продавцов и покупателей. Вторая схема соответствует олигополистическому рынку, основные участники которого - небольшое количество компаний-монополистов. Формой торговли являются долгосрочные контракты между оптовыми покупателями газа, в качестве которых выступают энергетические или крупные сбытовые компании, и производителем - добывающей компанией. Как правило, такая схема реализуется на рынке стран, не имеющих собственной добычи газа. Экспортер заинтересован в постоянном спросе на достаточно большие объемы, поэтому его контрагентом является крупный оптовый покупатель, а долгосрочный контракт с привязкой цены к определенному энергоносителю, например нефти или нефтепродуктам, является естественной формой такой торговли. В чистом виде это рынок газа стран Азиатско-Тихоокеанского региона, где цена поставляемого газа в форме СПГ по долгосрочным контрактам привязывается к региональной цене «нефтяной смеси» JCC (Japanese Crude Cocktail).Третий вариант - смешаная схема, в которой есть место как долгосрочным, так и краткосрочным (спотовым) контрактам. Это газовый рынок стран Западной и Восточной Европы. Здесь наряду с поставками газа по долгосрочным контрактам из России, Алжира, Норвегии и Нидерландов развивается спотовый рынок на основе поставок СПГ и излишков трубопроводного газа.

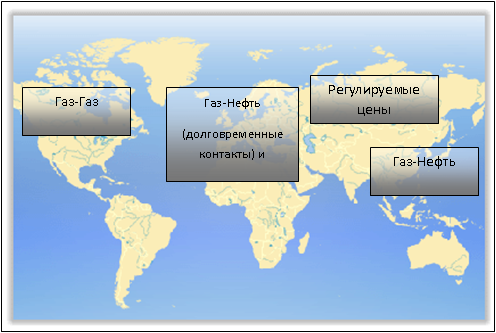

На схеме рис.7.1 отмечены регионы мира с преобладающими формами ценообразования на природный газ.

Рис. 7.1. Формы ценообразования на природный газ

В настоящее время около одной трети мировых сделок по газу совершается на свободном рынке, где спрос и предложение определяют цену и действует конкуренция «газ-газ»: таковы принципы газовой торговли в США и Великобритании. Четверть всей мировой торговли по ценам, формируемым по принципу «регулируемые цены ниже издержек», практикуемому в России и странах бывшего СССР. Примерно пятая часть газовой торговли реализуется по долгосрочным контрактам, в которых газовые цены индексируются по нефти или нефтепродуктам (распространены в континентальной Европе и развитых странах АТР, импортирующих СПГ)[95].

Рассмотрим подробнее три схемы ценообразования.

1. Ценообразование англо-американского типа.

Конкурентный газовый рынок характерен для стран с развитой собственной добычей газа, которая не монополизирована - рынки газа в США и Великобритании.

Возникновение спотового рынка в этих странах происходило по мере увеличения объемов торговли, когда участники начинали испытывать необходимость в концентрации торговли в одном или нескольких торговых центрах для уменьшения транзакционных издержек. Трейдинг перерос в спотовый рынок, где производители, поставщики, продающие и покупающие газ для балансировки своих портфелей, газораспределительные компании, крупные потребители и производители электроэнергии, покупающие газ для своих собственных нужд, а также трейдеры осуществляют сделки с газом на суточной основе. На спотовом рынке заключаются контракты на поставки по фиксированной цене на заданный период - от одного дня до года, в форме немедленной или форвардной поставки.

Спотовый рынок газа обычно формируется в районах с высокой концентрацией продавцов и покупателей газа, например, в узлах газотранспортной сети - так называемых «хабах», расположенных близко к крупным городам или районам добычи газа. Например, крупнейший в мире узел Henry Hub в Луизиане (США) находится на пересечении 16 межштатных и внутриплатных газопроводов в районе добычи газа. С ценами на Henry Hub достаточно тесно коррелируют цены на газ на других узлах, которых в США насчитывается около 40. Одним из таких крупных узлов является SoCal (South California Border Average).

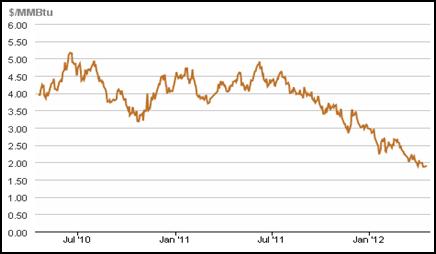

Средняя цена на газ на площадке Henry Hub большую часть года держалась на уровне 4,0 - 4,5 долларов США за тыс. м3 (около 140 долларов США за тыс м3), сократившись относительно 2010 года примерно на 0,5-1,0 тыс. м3. [96]

На диаграмме рис. 7.2. отражены спотовые цены на природный газ на «хабе» Хенри Хаб (Henry Hub) в январе 2010, 2011 и 2012 годов.

Рис.7.2.Сравнительные спотовые цены на газ на Henry Hub в январе 2010, 2011, 2012 годов (доллар США/млн БТЕ) [97]

Официальная цена февральского фьючерса на природный газ в середине января 2012 года снизилась до 2,488 доллара за 1 млн. британских термальных единиц (БТЕ). Это самый низкий ценовой показатель с марта 2002 года.

В свою очередь, газета The Wall Street Journal сообщила, что цены на газ в США по итогам 2011 года упали на 32% и обновили двухлетний минимум. Согласно прогнозу аналитиков Bank of America Merrill Lynch, газ в США подешевеет к осени 2012 года до минимума за 12 лет. В банке считают, что «пола» для снижения цен на топливо на внутреннем рынке не существует и подобная ситуация сохранится как минимум до 2013 года. Эксперты банка ожидают падения цен до 2 долларов за 1 млн БТЕ (около 28,26 м3), что соответствует примерно 71 доллару за 1 тыс. м3 . [98]

На хабах и биржах действуют различные модели ценообразования: на «хабах» цена устанавливается от себестоимости на «устье скважины» и с учетом транспортных затрат до «хаба», а на бирже главным фактором является спекулятивный интерес. Однако разница между всеми спотовыми ценами на газ в США достаточно мала. Цены на газ в США весьма различны для разных секторов потребления, но все они тесно связаны с ценой газа на узле Henry Hub.

В странах Юго-Восточной Азии нет внутреннего рынка природного газа, весь газ импортируется в форме СПГ, и потому его цена гораздо более, чем на всех остальных рынках, привязана к региональной цене «нефтяной корзины» - JCC (Japanese Crude Cocktail), которая, в свою очередь, с высокой достоверностью 0,98 определяется ценой нефти WTI на бирже NYMEX в США.[99]

Если говорить о Европе, то там сложилась двойственная, дихотомическая система управления отраслью. На корпоративном уровне сформировался жестко регулируемый механизм долгосрочных импортных контрактов, а на общеевропейском уровне доминантой стала политика либерализации отрасли. Эта дихотомия проявилась, соответственно, и в сфере ценообразования: формульные оценки стоимости газа, опирающиеся на стоимость его субститутов, сегодня существуют в Европе наряду с рыночными ценами, стихийно сложившимися на ведущих европейских торговых площадках - «хабах».

В 60-х годах прошлого века здесь зародилась схема долгосрочных импортных контрактов (ДСИК), или гронингенская система. Однако в конце XX - начале XXI в. в. в Европу начали поступать партии СПГ. Цены на некоторые партии этого энергоносителя были привязаны к ценам газа на узлах учета в Великобритании, Бельгии, Нидерландах. Это создало условия для краткосрочной торговли газом и укрепило позиции сторонников либерализации газовой торговли.

Таким образом, в настоящее время европейская схема представляется в виде сложной, «двухэтажной» системы, включающей как цены, определяемые в рамках долгосрочных импортных контрактов по формулам, привязывающим газ к ценам субститутов - мазуту и газойлю (продукт переработки нефти, смесь жидких углеводородов), так и цены спотовой торговли, отражающие реальную динамику спроса и предложения газа на крупнейших европейских «хабах».

Рассмотрим отдельно каждую из двух схем, используемых в ценообразовании на европейском рынке газа.

1. Гронингенская система ценообразования.

Возникновение системы долгосрочных импортных газовых контрактов относится к началу 60-х годов прошлого века, после открытия в Нидерландах крупнейшего месторождения Groningen. Сами контракты стали формой оптимизации управления экономикой и финансами этого проекта.

В результате в 1962 году были сформулированы основные принципы голландской газовой политики, нашедшие отражение в широко известном заявлении министра экономики Нидерландов Де Поуса, которое получило название «Нота де Поуса» (Nota de Pous). Цена на газ была привязана к цене заменяемых альтернативных видов топлива по типу потребителей - газойля для мелких потребителей и топочного мазута для крупных потребителей. [100]

Главным элементом долгосрочных контрактов являлось обязательство со стороны продавца поставлять определенный объем газа, а со стороны покупателя - приобретать некоторый минимальный объем. Покупатель должен был оплатить минимальные объемы поставок по контракту независимо от факта их отбора, и, по существу, это условие обеспечивало продавцу гарантию от риска, связанного с объемами поставок.

Несмотря на свою логичность и рациональность, в 90-х годах прошлого века эта система оказалась недостаточной, и началось формирование альтернативного механизма экспорта и импорта газа в Европе в форме спотовой торговли газом.

2. Спотовая торговля газом.

Основные центры спотовой торговли газом в Европе показаны на схеме рис.7.3.

Карта показывает, что в настоящее время в континентальной Европе действует семь хабов. Основные газовые хабы Европы включены таблицу 7.1.

Рис.7.3.Расположение основных пунктов торговли газом в Европе (хабов и бирж) [101]

Таблица 7.1.

Основные газовые хабы Европы [102]

Хаб | Объемы торгов в 2010 году, млрд. куб. м (прирост к 2009 году,%) | Физические объемы в 2010 году, млрд. куб. м | Особенности |

NBP Великобритания (создан в 1996 году) | 1237 (+22%) | 106,7 | Национальный балансировочный пункт NBP в британской торговой системе является инструментом ежесуточной балансировки объемов газа в ходе работы рынка внебиржевых операций (OTC over-the-counter - электронной анонимной торговли), в процессе которой транспортные агенты (пользователи у слуг газотранспортной системы) могут выставлять заявки и делать запросы, а также осуществлять продажи и покупки газа в сети. Большая доля сделок в NBP приходится на поставки газа по Интерконнектору на британском берегу, входной узел Интерконнектора) и Зеербрюгге (терминал на бельгийском берегу; второй узел Интерконнектора). В ситуациях временного прерывания поставок по этому газопроводу (это происходило неоднократно) ценовые показатели NBP резко отрываются от цен в Зеербрюгге. |

TTF (Title Transfer Facility) Нидерланды (создан в 2003 году) | 106,5 (+40%) | 31,3 | Физический хаб - место смены права собственности на газ. Организатор - компания Gasunie, Нидерланды. |

NCG (NetConnect Germany) Германия (создан в 2009 году) | 84,5 (+50%) | 31,2 | Новый виртуальный хаб, пришедший на смену созданному в 2006 году хабу EGT компании E. O, для обслуживания формирующейся единой виртуальной системы торговли газом в Европе, завершение создание которой намечено на 2012 год. На сегодня зона покрытия хаба – это E/On Gastransport bayments, GRTgas Deutschland, Eni Gas Transport. |

Zeerbrugge Бельгия (создан в 2000 году) | 65,2 (+0,4%) | 12,9 | Физический хаб континентальной Европы. Газовая инфраструктура в районе Зеербрюгге имеет суммарную производительность примерно 40 млрд. куб. м в год. Хаю Зееербрюгге через систему газопроводов высококалорийного газа соединен с ПХГ Loenhout, а также с газотранспортными системами Нидерландов, Германии (как Рургаза, так и Вингаза) и Франции. |

GASPOOL Германия (создан в 2009 году) | 62,5 (+117%) | 25,3 | До октября 2009 года - BEB (Bunde-Oude), создан в 2004 году) – виртуальный (условный) хаб, цены на котором являются ориентиром для физических поставок в зоне GASPOOL, включающих в себя бывшую ценовую зону BEB (которая в октябре 2009 года в результате укрупнения ценовых зон Германии была объединена с GASPOOP), покрывающую торговые зоны ответственности компаний H-Gas, Noerthern Germany, ONTRAS и WINGAS TRANSPORT. |

CEGH (Central European Gas Hub) Австрия (создан в 2005 году) | 34,1 (+49%) | 10,9 | Физический хаб (торговая точка) – австрийский аналог бельгийского Zeerbrugge. |

PSV (Punto di Scambio Virtuale) Италия (создан в 2003 году) | 43,1 (+83%) | 21,5 | Виртуальный хаб. Организатор – компания Snam Rete Gas, Италия. |

PEG (Points d’Echange de Gas) Франция (создан в 2004 году) | 27,8 (+20,37%) | 8,7 | Виртуальные торговые точки в 2-х зонах страны (Peg Nord и Ped Sud) |

ИТОГО | 1660 | 249 |

Характерно, что в среднем торговые потоки по европейским «хабам» в несколько раз превосходят физические. Так, соотношение торговых и физических потоков по узлу NBP за последнее десятилетие составило 10:1. Это означает, что объемы торговли газом в 10 раз превышают его физическое наличие.

В период с 2008 по 2011 год объемы краткосрочной торговли в Европе удвоились. По итогам 2010 года физические спотовые объемы торговли на всех европейских площадках достигли 250 млрд м3 (47% от общего потребления в Европе) [103], причем речь идет о торгах с реальными продажами, а не о перепродажах.

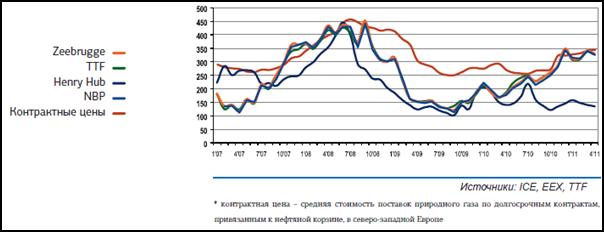

На диаграмме рис. 7.4 представлены цены природного газа на хабах Zeebrugge, TTF, Henry Hub, NPB и контрактные цены.

Рис. 7.4. Цены природного газа на основных площадках, $/тыс. м3[104]

Рис. 7.4. Цены природного газа на основных площадках, $/тыс. м3[104]

Если сравнить, то среднегодовая цена на хабе Zeerbrugge была в 2,5 раза выше цены на Henry Hub - $343/ тыс. м3. Цены на континентальных площадках обычно не отличаются от котировок NBP, исключение составляет итальянский хаб PSV, где цены исторически всегда были выше в связи с ограниченностью пропускных способностей газотранспортной системы в регионе и частичной изолированности данного хаба от остальных европейских площадок. [105]

4) Для России характерно государственное регулирование цен на газ. В России существует Федеральный закон «О газоснабжении Российской Федерации» от 01.01.01 года, Приказ /2 Федеральной Службы по тарифам (ФТС) от 14 июля 2011 года «Об утверждении положения об определении формулы цены газа», а также Постановление Правительства РФ от 01.01.01 г. № 000 «О государственном регулировании цен на газ и тарифов на услуги по его транспортировке на территории Российской Федерации» (в редакции № 37 от 01.01.2001). Согласно этим нормативным документам государством регулируются цены на газ, причем в ст. 21 ФЗ «О газоснабжении в РФ» установлен только один случай государственного регулирования цен на газ: по решению Правительства Российской Федерации регулирование тарифов на услуги по транспортировке газа может быть заменено государственным регулированием цен на газ для конечных потребителей, использующих его в качестве топлива и (или) сырья, а также тарифов на услуги по транспортировке газа для независимых организаций в порядке, установленном Правительством Российской Федерации. Таким образом, ФЗ «О газоснабжении в РФ» закрепляет государственное регулирование цен на газ лишь в отношении субъектов естественных монополий. [106]

Ключевым индикатором для российской газовой отрасли пока остается цена экспортных долгосрочных контрактов . В попытке убедить правительство повысить регулируемые цены для российских потребителей монополия разработала «концепцию равнодоходности». Согласно этой доктрине цены на российском рынке должны отличаться от европейских цен на размер транспортных затрат и таможенных платежей, связанных с экспортом. Для достижения такого результата, ФСТ России утвердила «формулу приведения» цены на газ.

Согласно действующей редакции «формулы ФСТ России» средняя цена газа в России должна рассчитываться следующим образом: [107]

Согласно действующей редакции «формулы ФСТ России» средняя цена газа в России должна рассчитываться следующим образом: [107]

Средняя цена реализации газа в дальнее зарубежье за последние 9 месяцев

минус

удельные таможенные сборы и таможенные пошлины за этот период

удельные таможенные сборы и таможенные пошлины за этот период

минус

удельные расходы на транспорт, хранение и реализацию газа связанные с поставками в дальнее зарубежье

удельные расходы на транспорт, хранение и реализацию газа связанные с поставками в дальнее зарубежье

минус

минус

средняя стоимость транспортировки газа от мест добычи до границы России

плюс

плюс

средняя стоимость транспортировки газа от мест добычи до потребителей России

В апреле 2010 года Совет директоров Газпрома одобрил переход системы ценообразования для российского потребителя на формулу расчета цены, аналогичную для европейских покупателей. Это означает, что с 1 января 2011 года начался переходный этап, в течение которого к 1 января 2014 года предполагается, в несколько подходов, поднять цены на газ на внутреннем рынке до уровня стоимости его для Европы. Правда, существует одно важнейшее обстоятельство - через три года на европейские цены должны перейти лишь промышленные потребители газа, для населения же цены на газ по-прежнему будут напрямую регулироваться государством[108].

Согласно постановлению правительства выход внутренних цен на уровень равнодоходности должен стать сигналом к либерализации газового рынка - отмене государственного регулирования цен. Правда, не стоит забывать о том, что существует риск, что внутрироссийская цена газа свыше 8,000 руб/тыс м3 сделает российскую экономику неконкурентоспособной. [109]

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 |