Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В настоящее время торговая марка СОНАТА производит широкий модельный ряд женских пальто, полупальто и курток нескольких стилистических линий: Классика, Стиль, Актив, Бизнес и 54+.

Компания «Мягкий сон» является крупнейшим производителем принадлежностей для сна в Волго-Вятском регионе. Собственная производственная база в городе Нижний Новгород обеспечивает выпускизделий в месяц. Производится более 140 позиций постельных принадлежностей. Выход новых коллекций происходит дважды в год. Весь ассортимент производится на современном европейском оборудовании, прошел обязательную и добровольную государственную сертификацию; на предприятии внедрена система 100% потокового контроля качества.

Объем Нижегородского рынка обуви составляет не менее 1,5 млрд. рублей в год. Основная масса продукции завозится. Местный производитель обуви - Нижегородская фабрика обуви «МААГ» после кризисного периода пытается восстановить утраченные позиции на рынке обуви как в самом городе Нижнем Новгороде, так и за его пределами.

Производство машин и оборудования

Рисунок 4.46 – Объем отгруженных товаров собственного производства, выполненных работ и услуг, млрд. руб.

В результате влияния негативных общесистемных факторов в кризисные гг. в секторе машиностроительного комплекса произошло глубокое падение (сокращение произошло, соответственно, на 18,5% и 21,7% в сопоставимых ценах). При этом реализация государственных мер поддержки, направленных на развитие российского машиностроения, в совокупности с конкурентными преимуществами отдельных секторов данной отрасли не позволили допустить еще более глубокого спада производства машиностроительной продукции в 2009 г.

Стабилизация финансово-экономической ситуации в Российской Федерации с конца 2009 г. и продолжение этой тенденции в течение 2010 г. (в том числе в части увеличения объемов платежеспособного спроса на высокотехнологичную продукцию) обеспечили улучшение условий развития машиностроения. В 2010 г. отмечен восстановительный рост производства на 19,4% в сопоставимых ценах к уровню 2009 г. Оцениваемый темп роста в 2011 г. – 105,2%, что соответствует объему отгрузки более 5,6 млрд. рублей. В 2012 г. в секторе ожидается, сохранение динамики в сопоставимых ценах и прирост в 4%. Сохранение динамики последних двух лет позволит выйти на предкризисные объемы в натуральном выражении к концу 2014 г.

является основным производителем в России среднеоборотных дизелей и газовых двигателей, единственным в России – производителем поршневых газомотокомпрессоров для предприятий нефтегазовой промышленности. Предприятие производит более 120 различных модификаций поршневых компрессоров. Продукция предприятия известна более чем в 70 странах мира.

Основные задачи и направления развития предприятия:

- обеспечение выпуска продукции производственно-технического назначения в соответствии с заключенными договорами поставки;

- повышение производительности труда;

- совершенствование организации производства, конструкции машин, технологии и качества их изготовления;

- освоение новых видов изделий;

- снижение трудоемкости, сокращение издержек производства, получение максимальной прибыли.

Факторы, обеспечивающие прогнозируемое развитие предприятия:

- создание и внедрение в производство новой прогрессивной техники и технологий,

- реализация плана технического вооружения, в соответствии с которым предполагается приобретение целого ряда нового, высокотехнологического оборудования для механосборочного, заготовительно-сварочного, инструментального производства.

|

|

Рисунок 4.47 – Динамика численности занятых и объема выручки , гг. | Рисунок 4.48 – Оценка потенциала |

машиностроительный завод»

машиностроительный завод» – это современный производственный комплекс, который включает шесть специализированных производств, мощный конструкторский центр, испытательный полигон.

В сферу деятельности компании входит производство:

- военной техники (зенитно-ракетные комплексы С-300, антенные комплексы, артиллерийские системы, минометы);

- оборудования для атомной промышленности (атомные корабельные установки, реакторы для АЭС);

- гражданской продукции (самоходные подъемные агрегаты для ремонта скважин (АПРС), автомобильные телескопические подъемники (АП), теплотехника (теплоцентрали, котельные, газовые котлы различных типов), манипуляторы для лесной промышленности, угольные комбайны К-500).

|

|

Рисунок 4.49 – Динамика численности занятых и объема выручки, полученные машиностроительный завод» в гг. | Рисунок 4.50 – Оценка потенциала машиностроительный завод» |

Выводы:

- Промышленность Нижнего Новгорода оказалась относительно устойчивой к негативному воздействию глобального финансового кризиса и продемонстрировала готовность к дальнейшему развитию при условии нормализации финансового обращения в экономике. Кризис в значительной степени стимулировал промышленные предприятия на выявление и активное использование резервов экономии затрат и оптимизацию текущих расходов, мобилизацию их на обеспечение устойчивости своего положения на завоеванных сегментах рынка.

- Вместе с тем, восстановление темпов роста производства до докризисного уровня не носит ускоренного характера. Доля инвестиций, направляемых в обрабатывающие производства, составила в 2011 г. только 6,4% от общего их объема (в 2008 г. – 18,6%). Это, прежде всего, связано с сохранением ограничений роста, имевших место до кризиса и не устраненных в ходе его преодоления. В их числе:

- опережающий рост стоимости основных энергоносителей, высокое давление энергетического комплекса на обрабатывающую промышленность, из-за чего у промышленных предприятий города нет достаточных свободных ресурсов на коренную модернизацию производства, направленную на резкое снижение энергопотреблении (средства, сэкономленные на потреблении энергетических ресурсов, практически в полном объеме направляются поставщикам энергоресурсов через повышенные тарифы, формирование которых закрыто для потребляющей стороны);

- продуктовая политика ряда предприятий, ориентированная на устоявшуюся номенклатуру выпускаемой продукции и уделяющая недостаточное внимание к вопросу поиска и освоения инновационной продукции, способной занять новые ниши на рынках на выгодных для предприятий условиях;

- неудовлетворенная потребность в рабочих кадрах высокой квалификации при одновременной тенденции к общему сокращению производственного персонала;

- ограничения со стороны транспортной и логистической инфраструктуры, особенно дорог и терминалов для работы с большегрузным автомобильным транспортом;

- консервативность фискальной политики государства, усиление налоговой нагрузки на предприятия в посткризисный период.

4.3 Производство и распределение электроэнергии, газа и воды

|

|

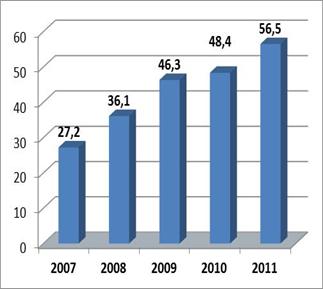

Рисунок 4.4.51 – Объем отгруженных товаров собственного производства, выполненных работ и услуг, млрд. руб. | Рисунок 4.4.52 – Сведения о производстве отдельных видов продукции |

В подразделе «производство, передача и распределение электроэнергии» снижения стоимостных объемов не произошло, показагода превысил уровень 2008 года на 20% в текущих ценах. Основные причины: рост тарифов, высокая энергоемкость и низкая энергоэффективность промышленных производств, несмотря на снижение объемов их загрузки в период кризиса.

Основными факторами обеспечения развития сектора в прогнозируемом периоде и на ближайшую перспективу будут: обновление существующих фондов и модернизация оборудования с целью повышения его эффективности, ввод новых мощностей, рост цен и тарифов, переход на двухтарифную систему оплаты услуг.

Краткая характеристика крупнейших предприятий

Нижегородский филиал -6»

Предприятие специализируется на производстве электроэнергии, тепловой энергии в виде горячей воды и пара. В состав Нижегородского филиала -6» входят Нижегородская ГРЭС, Сормовская ТЭЦ, Новогорьковская ТЭЦ и Кстовские магистральные тепловые сети.

Сормовская ТЭЦ обеспечивает город электроэнергией (избытки передаются в объединенную энергосистему), горячей водой для отопления и горячего водоснабжения трех районов – Московского, Канавинского и Сормовского, паром - центральный теплопункт «Левинка». Магистральные трубопроводы сетевой воды принадлежат городу и обслуживаются . Сормовская ТЭЦ вырабатывает 42% тепловой энергии, необходимой для заречной части города.

Основные потребители тепловой энергии – население (81%) и бюджетные организации (10%). Динамика производства по показателю выручки от реализации продукции показана на рисунке 4.53.

Рисунок 4.53 – Выручка от реализации продукции -6» (млн. руб.) в гг.

Основные задачи и приоритетные направления деятельности компании:

- сохранение позиций на рынке отпуска тепловой энергии в Нижнем Новгороде;

- удовлетворение возрастающих потребностей Нижнего Новгорода в электрической и тепловой энергии;

- снижение суммарных удельных затрат на производство тепловой и электрической энергии для повышения конкурентоспособности;

- получение прибыли от реализации тепловой и электрической энергии;

- реализация программы перспективного развития (реконструктивные работы и работы по замене оборудования, отработавшего свой нормативный срок, обновление парка устаревшего оборудования, повышение экономичности и надежности станции);

- сохранение профессиональных кадров, повышение квалификации работающих специалистов, сохранение высокого уровня культуры эксплуатации оборудования.

Предприятие является крупнейшей теплоснабжающей организацией города Нижнего Новгорода. Динамика производства по показателю выручки от реализации продукции показана на рисунке 4.54.

Рисунок 4.54 – Выручка от реализации продукции в гг., млн. руб.

Являясь крупнейшим поставщиком тепловой энергии в Нижнем Новгороде, ведет работу, направленную на выполнение основной цели предприятия - надежное и качественное обеспечение потребителей отоплением и горячим водоснабжением.

Для достижения этой цели:

- внедряются современные технологии на всех этапах эксплуатации и ремонта теплоэнергетического оборудования;

- сокращаются потери и снижаются затраты на всех стадиях технологического процесса для максимально эффективного использования энергетических ресурсов;

- увеличивается производительность теплоэнергетических объектов за счет их реконструкции и переоснащения;

- осуществляются мероприятия экологического характера.

ТЭЦ»

ТЭЦ» входит в структуру крупнейшей независимой частной энергокомпании России – «ЕвроСибЭнерго» (владеет энергетическими активами компании En+Group). Участниками ТЭЦ» являются -консалт» и -инжиниринг».

В статусе самостоятельного хозяйствующего субъекта компания работает с октября 2004 года. Установленная электрическая мощность – 580 МВт. Установленная тепловая мощность – 2074 Гкал/ч

Динамика производства по показателю выручки от реализации продукции показана на рисунке 4.55.

Рисунок 4.55 – Выручка от реализации продукции ТЭЦ» в гг., млн. руб.

Компания является единственным поставщиком тепловой энергии для двух крупнейших районов Нижнего Новгорода – Автозаводского и Ленинского, в которых проживает более трети населения города (около 400 тысяч жителей) и обеспечивает тепло - и электроснабжение населения, промышленных предприятий, организаций и учреждений бюджетной сферы, других потребителей.

Общество производит и реализует свыше 30 % электроэнергии и до 40% тепловой энергии всех объемов Нижегородского рынка.

Выводы:

- Ввиду ограниченности финансовых и материальных ресурсов дополнительным импульсом развития города станет оживление инвестиционного процесса, проведение более амбиционной, агрессивной инвестиционной политики, направленной на привлечение ресурсов в экономическую и социальную сферу города из всех возможных источников, как частных, так и бюджетов вышестоящих уровней и внебюджетных источников. При этом ключевой задачей администрации в сфере инвестиций будет, в первую очередь, создание условий для привлечения инвестиций со стороны частного сектора с максимальной их ориентацией на прогрессивные структурные сдвиги, модернизацию экономики.

- Важным направлением городского развития будет выступать муниципально-частное партнерство в приоритетных отраслях городской экономики. Ключевым направлением деятельности будет организация взаимодействия с системообразующими предприятиями города, от конкурентоспособности которых во многом зависит потенциал развития города Нижнего Новгорода. Администрация станет создавать необходимые условия для активного участия частного капитала в реализации инфраструктурных проектов. Еще одним важным направлением становится поддержка малого бизнеса, который должен сыграть значительную роль в создании новых рабочих мест, в развитии конкуренции, а также стать благоприятной средой для инноваций.

4.4 Финансы предприятий и организаций

Сальдированный финансовый результат предприятий и организаций города Нижний Новгород, не относящихся к субъектам малого предпринимательства, по итогам 2011 г. составил 31 398,5 млн. руб., в том числе: прибыль 395 организаций в размере 43 107,7 млн. руб., убытки 125 организаций в размере 11 709,1 млн. руб.

В гг. финансовый результат крупных и средних организаций характеризовался значительными колебаниями. Достигнув в 2007 г. пикового значения в размере 44 868 млн. руб., под влиянием мирового финансового кризиса данный показатель снизился до,2 млн. руб. в 2008 г. и до 16 683,4 млн. руб. в 2009 г. В гг. наблюдалось улучшение финансового состояний предприятий и организаций, однако до настоящего времени город не достиг докризисного значения показателя (табл. 4.6).

Таблица 4.6 – Сальдированный финансовый результат деятельности предприятий и организаций Нижнего Новгорода, не относящихся к субъектам малого предпринимательства в гг., млн. руб.

Показатель | 2007 | 2008 | 2009 | 2010 | 2011 |

Сальдированный финансовый результат деятельности предприятий и организаций | 44868,8 | 31608,2 | 16683,4 | 27477,4 | 31398,5 |

Финансовый результат прибыльных предприятий и организаций | 47027,1 | 42092 | 36174,9 | 35018,9 | 43107,6 |

Финансовый результат убыточных предприятий и организаций | 2158,3 | 10483,8 | 19491,5 | 7541,5 | 11709,1 |

В гг. в городе существенно сократилось количество крупных и средних предприятий и организаций: в 2007 г. в городе осуществляло свою деятельность 736 предприятий и организаций, в 2008 г. – 605, в 2009 г. – 576. Сокращение числа крупных и средних предприятий и организаций продолжается: по итогам 2011 г. их число составило 520 единиц. Удельный вес убыточных предприятий в общем числе предприятий в целом по городу составил в 2011 г. 24,0%, что на 10,0% больше соответствующего периода 2010 г. и практически соответствует кризисным показателям гг. (рис. 4.56).

Рисунок 4.56 – Динамика доли убыточных предприятий и организаций в общем числе предприятий и организаций Нижнего Новгорода в гг.

По сальдированному финансовому результату предприятий и организаций в 2011 г. город серьезно уступает городам группы сравнения (рис. 4.57). Нижний Новгород в 2,5-3,5 раза отстает от городов с развитым нефтехимическим производством – Перми (114,0 млрд. руб.), Самары (82,9 млрд. руб.) и Уфы (82,7 млрд. руб.).

Рисунок 4.57 – Сальдированный финансовый результат деятельности предприятий и организаций городов группы сравнения по итогам 2011 гг., млн. руб. (предварительная оценка муниципальных образований)

По итогам 2011 г. основной объем прибыли был сформирован в сферах транспорта и связи (14 581,3 млн. руб.), производства и распределения электроэнергии, газа и воды (6 016,0 млн. руб.), операций с недвижимым имуществом, аренда и предоставление услуг (3 145,6 млн. руб.). Убыточной была деятельность предприятий и организаций, производящих пищевые продукты (включая напитки и табак), резиновые и пластмассовые изделия, оказывающих образовательные услуги, а также прочие коммунальные, социальные и персональные услуги.

Важным фактором низкого сальдированного результата крупных и средних предприятий и организаций города являлся низкий уровень рентабельности производства транспортных средств и оборудования, который составил в 2011 г. 2,3%. Низкая рентабельность данного вида обрабатывающих производств типична для России, однако в Нижнем Новгороде значимость данного фактора обусловлена высокой ролью промышленности по производству транспортных средств и оборудования в городской экономике. Доля производства транспортных средств и оборудования в общем объеме отгруженных товаров, работ, услуг обрабатывающих производств по итогам 2011 г. равнялась 48,7%, в общем объеме отгруженных товаров, работ, услуг – 19,9%.

Влияние кризиса на долю убыточных предприятий и организаций Нижнего Новгорода по отраслям было различно (рис. 4.58).

Рисунок 4.58 – Доля убыточных крупных и средних предприятий и организаций города Нижний Новгород по основным видам экономической деятельности в гг.

Рисунок 4.58 – Доля убыточных крупных и средних предприятий и организаций города Нижний Новгород по основным видам экономической деятельности в гг.

Наибольшее увеличение доли убыточных организаций в 2008 г. имело место в секторах производства и распределение электроэнергии, газа и воды, транспорта и связи, а также здравоохранение и предоставление социальных услуг. В большинстве видов экономической деятельности доля убыточных организаций вернулась в 2010 г. к докризисному уровню, однако в 2011 г. произошел новый рост доли убыточных организаций. В настоящее время наиболее велика доля убыточных организаций в сфере предоставления образовательных услуг (50,0%), а также услуг здравоохранения и прочих социальных услуг (31,3%).

Несмотря на повторное увеличение доли убыточных предприятий и организаций в 2011 г. доля просроченной дебиторской и кредиторской задолженности по итогам 2011 г. была ниже докризисного периода и составила, соответственно, 8,3% и 6,6% (рис. 4.59).

Рисунок 4.59 – Доля просроченной дебиторской и кредиторской задолженности в общем объеме задолженности крупных и средних предприятий Нижнего Новгорода в гг.

Структура просроченной кредиторской задолженности свидетельствует о том, что основная масса просроченной задолженности приходится на взаиморасчеты с поставщиками и в незначительной степени на расчеты с бюджетной системой РФ, что положительно характеризует уровень финансовой устойчивости экономики города (рис. 4.60).

Рисунок 4.60 – Структура просроченной кредиторской задолженности средних и крупных предприятий города Нижний Новгород в 2011 г.

Основной объем просроченной кредиторской задолженности сформирован обрабатывающими производствами города (6 916,0 млн. руб. или 40,3% от общего объема), операциями с недвижимым имуществом, арендой и предоставлением услуг,2 млн. руб. или 24,8%), а также сферой оптовой и розничной торговли, ремонтом автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования (3 713,6 млн. руб. или 21,6%). Почти половина просроченной кредиторской задолженности обрабатывающих производств составляет задолженность организаций, осуществляющих производство транспортных средств и оборудования.

Выводы:

- На фоне городов группы сравнения Нижний Новгород характеризуется низким уровнем сальдированного финансового результата предприятий и организаций.

- В 2011 г. в Нижнем Новгороде отмечен рост удельного веса убыточных предприятий и организаций в общем числе предприятий и организаций. В то же время доля просроченной дебиторской и кредиторской задолженности в общем объеме задолженности предприятий и организаций Нижнего Новгорода вернулась на докризисный уровень.

4.5 Потребительский рынок

4.5.1 Розничная торговля

По итогам 2011 г. оборот розничной торговли Нижнего Новгорода по всем каналам реализации составил 240,5 млрд. руб., из которых 63,9% приходилось на долю малых предприятий.

Всего с 2006 по 2011 гг. в сопоставимых ценах оборот розничной торговли по полному кругу организаций города Нижний Новгород вырос на 32,5%. До кризиса 2008 г. значение данного показателя росло, однако в гг. отмечалось снижение оборота как в фактических, так и в сопоставимых ценах. Данные 2011 г. вновь продемонстрировали рост оборота, притом довольно существенный, хотя с учётом инфляции докризисный уровень достигнут не был (рис. 4.61).

При этом доля малых предприятий в обороте розничной торговли постепенно сокращалась, что наблюдатели связывают с экспансией торговых сетей. Исключением стал 2009 год, когда последствия мирового финансово-экономического кризиса спровоцировали массовый приток ресурсов из других секторов в малые торговые предприятия, и доля малого предпринимательства в обороте розничной торговли впервые за рассматриваемый период возросла на 1,6 процентных пункта. Однако уже в 2010 г. эта доля вновь резко сократилась.

Рисунок 4.61 –Оборот розничной торговли Нижнего Новгорода в гг. в текущих ценах и в ценах 2006 г., руб.

Душевой показатель оборота розничной торговли в Нижнем Новгороде в 2011 г. составил 190,3 тыс. руб., что в текущих ценах на 15% выше, чем в 2010 г. Однако среди городов группы сравнения, по которым имеется соответствующая информация, этот показатель минимален. При этом лидеру – Екатеринбургу – Нижний Новгород уступает более чем в 2 раза. Наименьшим в группе сравнения показателем Нижний Новгород характеризовался и по итогам четырёх предыдущих лет, за исключением периода гг., когда ему несколько уступала Самара (рис. 4.62).

Рисунок 4.62 – Оборот розничной торговли на душу населения в городах группы сравнения в гг., тыс. руб.

Отставание Нижнего Новгорода по обороту розничной торговли обусловлено не в последнюю очередь недостаточной институциональной развитостью сектора. Это подтверждается аутсайдерскими позициями Нижнего Новгорода среди городов группы сравнения по обеспеченности населения торговыми площадями. По данным за 2010 г. удельная обеспеченность Нижнего Новгорода составляла 766 кв. м. торговых площадей на 1 тыс. чел. (на 8% выше нормативной обеспеченности), что было сопоставимо лишь с показателем Новосибирска и уступало показателю лидера (Самары) в 1,4 раза (рис. 4.63).

Рисунок 4.63 – Обеспеченность населения городов группы сравнения торговыми площадями, кв. м. на 10000 жителей

Стоит, впрочем, отметить, что по обеспеченности качественными торговыми площадями позиции Нижнего Новгорода оцениваются выше. Так, согласно данным исследования GVA Sawyer, в марте 2012 г. по показателю обеспеченности населения качественными арендопригодными торговыми площадями (450 кв. м. на 1 тыс. чел.) Нижний Новгород превосходил Уфу (410 кв. м. на 1 тыс. чел.) и незначительно отставал от Казани (480 кв. м. на 1 тыс. чел.).[3] Следует также отметить, что по данному показателю Нижний Новгород опережает и Москву, обеспеченность которой составляет 360 кв. м. качественных торговых площадей на 1 тыс. чел.

Можно, таким образом, утверждать, что отставание по общей обеспеченности торговыми площадями Нижний Новгород отчасти компенсирует относительно высоким уровнем предложения в сегменте торговых площадей высокого качества (торговые центры, универсальные магазины и др.).

Наряду с общим невысоким уровнем обеспеченности торговой инфраструктурой серьезную проблему представляет ее неравномерное распределение по территории Нижнего Новгорода. Более половины всех торговых площадей города и более 60% площадей в торговых центрах сосредоточены в трех районах: Нижегородском, Канавинском и Советском, из которых к тому же только Канавинский находится в заречной части (рис. 4.64).

Рисунок 4.64 – Удельная обеспеченность районов Нижнего Новгорода совокупными торговыми площадями и площадями в торговых центрах в 2011 г., кв. м. на 1000 чел.

В целом нагорная часть обеспечена торговой инфраструктурой почти в 3,5 раза лучше, чем заречная. Особенно критично низка обеспеченность торговыми площадями самого населенного района города – Автозаводского: его удельный показатель по всем торговым площадям составляет всего 420 кв. м. на 1000 чел., что в 2 раза ниже среднего показателя по городу и в 4,5 раза ниже показателя Нижегородского района. В отношении площадей торговых центров позиции Автозаводского района еще хуже: 71 кв. м. на 1000 чел., что в 6 раз ниже среднегородского показателя и в 15 раз ниже показателя Нижегородского района. [4]

Такие диспропорции усугубляют транспортные проблемы города, провоцируя потребительские миграционные потоки из менее обеспеченных районов в более обеспеченные и в целом из заречной части в нагорную.

4.5.2 Общественное питание

Динамика оборота общественного питания в Нижнем Новгороде в рассматриваемый период была близка динамике оборота розничной торговли: довольно активный рост до 2008 г. затем – двухлетний кризисный спад и послекризисное восстановление, зафиксированное по итогам 2011 г. (рис. 4.65). При этом, в отличие от ситуации с розничной торговлей, уровень 2008 г. в сопоставимых ценах по итогам 2011 г. был превзойдён.

Рисунок 4.65 – Оборот розничной торговли Нижнего Новгорода в гг. в текущих ценах и в ценах 2006 г., млн. руб.

Тем не менее, фиксируемый в настоящее время уровень развития сектора общественного питания в Нижнем Новгороде нельзя назвать высоким. В группе сравнения Нижний Новгород по душевому обороту общественного питания, как и по обороту розничной торговли, весь рассматриваемый период являлся аутсайдером. Исключение: незначительное превосходство над Челябинском в гг. (рис. 4.66).

Рисунок 4.66 – Оборот общественного питания на душу населения в городах группы сравнения в гг., тыс. руб.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |