Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

4.5.3 Сфера услуг

В 2011 г. объем платных услуг на душу населения в Нижнем Новгороде составил 53,6 тыс. руб., что превышает показа г. на 15% в текущих ценах и на 6% – в сопоставимых ценах. После кризисного спада 2008 г. данный показатель в сопоставимых ценах рос довольно медленно, но устойчиво (рис. 4.67).

Рисунок 4.67 – Объём платных услуг в Нижнем Новгороде в гг. в текущих ценах и в ценах 2006 г., млн. руб.

Среди городов группы сравнения Нижний Новгород по показателю душевого объема платных услуг по итогам 2010 г. опережал Челябинск и Новосибирск. В то же время отрыв от лидеров был довольно велик: Уфа превосходила Нижний Новгород по душевому объему платных услуг почти в 2 раза, Казань – в 1,5 раза (рис. 4.68).

Рисунок 4.68 – Объем платных услуг на душу населения в городах группы сравнения в 2010 г., тыс. руб.

В структуре платных услуг, оказываемых населению Нижнего Новгорода, по итогам 2011 г. наибольший удельный вес (24,5%) имеют услуги связи – традиционный показатель для российских городов. Незначительно отстают (21,3%) коммунальные услуги.

С 2006 по 2011 гг. структура платных услуг по объемам основных видов услуг изменилась в Нижнем Новгороде в целом незначительно. Тем не менее, определенные подвижки все же имели место (рис. 4.69-4.70). Наиболее существенная из них – рост доли сектора туристических услуг более чем в 4 раза (впрочем, это отчасти следствие крайне низкого начального уровня). На 4 процентных пункта выросла доля сектора коммунальных услуг, на 3 процентных пункта – доля бытовых услуг, на 1,4 процентных пункта – доля жилищного сектора.

В свою очередь, наибольшие относительные «потери» понесли сектора образовательных услуг и связи (сокращение на 1,7 процентных пункта по обоим секторам).

Рисунок 4.69 – Структура платных услуг в Нижнем Новгороде в 2006 г.

Рисунок 4.70 – Структура платных услуг в Нижнем Новгороде в 2011 г.

Выводы:

- Нижний Новгород характеризуется недостаточно развитыми на фоне сопоставимых городов секторами розничной торговли и общественного питания.

- Территория города крайне неравномерно обеспечена торговыми площадями, в том числе, торговыми площадями высокого качества. Большинство торговых предприятий концентрируются в центральной «нагорной» части города, в то время как самый многонаселенный район – Автозаводской – испытывает дефицит данной инфраструктуры.

4.6 Жилищное строительство

Возможность осуществления строительства на земельных участках, свободных от прав третьих лиц, в Нижнем Новгороде сильно ограничена. За гг. в городе для жилищного строительства было предоставлено земельных участков общей площадью 392 га, из которых лишь 2% – в 2010 г. (рис. 4.71). Наиболее активно земельные участки предоставлялись в 2008 г. (81%). При этом, по данным Росстата, для нежилищного строительства земельные участки в городе не предоставлялись.

Рисунок 4.71 – Площадь земельных участков Нижнего Новгорода, предоставляемых для строительства, га

В группе сравнения Нижний Новгород занимает предпоследнее место по показателю площади земельных участков, предоставленных для строительства. В 2010 г. в городе было предоставлено лишь 0,01 га на 1 тыс. человек. Хуже ситуация была только в Самаре, где в 2010 г. земельные участки вообще не предоставлялись. На первом месте – Уфа с показателем 0,19 га на 1 тыс. человек (рис. 4.72).

Рисунок 4.72 – Площадь земельных участков, предоставляемых для строительства в Нижнем Новгороде и городах группы сравнения, га на 1000 чел.

Выделенные под строительство земли в Нижнем Новгороде используются эффективно: в городе отсутствуют земельные участки, с момента выделения которых до получения разрешения на ввод в эксплуатацию прошло много времени (более 3 лет для жилищного строительства и более 5 лет для иного строительства). В городах-конкурентах похожая ситуация складывается в Казани, в то время как в Волгограде и в Перми площадь неэффективно используемых земельных участков высока (рис. 4.73).

Рисунок 4.73 – Площадь земельных участков, предоставляемых для строительства, га на 1000 чел.

В Нижнем Новгороде большой объем строительных работ выполняется малыми строительными организациями (в гг. – от 63% до 75%, в 2010 г. – 42%). Однако факторами, сдерживающими деятельность строительных организаций, остаются: ограниченность возможностей обеспечения земельными участками под жилищное строительство и необходимой инженерной, транспортной и социальной инфраструктурой (ограниченные возможности подсоединения к коммунальным и электросетям), малодоступность кредитных ресурсов как для инвесторов-застройщиков, так и для большинства населения, пониженный платежеспособный спрос, отказ многих инвесторов от финансирования проектов в сферах офисной и торговой недвижимости в связи с неопределенностью в развитии предпринимательства, уменьшением спроса на офисные и торговые площади из-за сокращения и приостановки программ развития компаний.

С 2008 г. в Нижнем Новгороде стали сокращаться объемы вводимого жилья, что объясняется как последствиями финансово-экономического кризиса (сокращение платежеспособного спроса, возможности привлекать финансирование проектов), так и необходимостью осуществлять более сложные проекты по реконструкции застроенных территорий. Доля индивидуального жилья, построенного населением за свой счет и с помощью кредитов, увеличилась к 2009 г. с 10% до 30%, а затем снизилась в 2011 г. до 13% от всего объема ввода жилья (рис. 4.74).

Рисунок 4.74 – Объемы ввода жилья в городе Нижний Новгород в гг., кв. м.[5]

По сравнению с городами-конкурентами объем ввода жилья на душу населения в Нижнем Новгороде в 2010 г. являлся наименьшим – 0,29 кв. м. (в 2011 г. – 0,31 кв. м.), при том что в Екатеринбурге этот показатель составил 0,74 кв. м., в Новосибирске – 0,72 кв. м. (рис. 4.75). Для справки: в среднем по России этот показатель равен 0,41 кв. м. По количеству введенных квартир на 1000 жителей положение Нижнего Новгорода в группе сравнения аналогично (рис. 4.76).

Рисунок 4.75 – Объемы ввода жилья в Нижнем Новгороде и городах группы сравнения в 2010 г., кв. м. на человека

Рисунок 4.76 – Объемы ввода жилья в Нижнем Новгороде и городах группы сравнения в 2010 г., жилых единиц на 1000 человек

Анализ данных о планируемых объемах ввода жилья в соответствии с выданными разрешениями на строительство свидетельствует о меньшей привлекательности Нижнего Новгорода по сравнению с городами группы сравнения: 0,29 кв. м. жилья на чел. по сравнению с 2,26 в Новосибирске и 1,44 в Казани (рис. 4.77).

Рисунок 4.77 – Планируемые объемы ввода жилья в соответствии с выданными разрешениями на строительство в городах группы сравнения, кв. м. на человека в 2010 г.

Лидерами среди районов Нижнего Новгорода по вводу многоэтажного жилья в 2011 г. являются Канавинский район (23% от общего объема ввода на территории города), Советский и Нижегородский районы (22% и 21% соответственно) (рис. 4.78).

Рисунок 4.78 –Структура ввода многоэтажных жилых домов по районам Нижнего Новгорода в 2011 г., тыс. кв. м.[6]

Анализ структуры прогнозируемых объемов строительства жилья в 2012 г. показывает достаточно высокую конкурентность строительного сектора города: ввод жилья планируют 34 застройщика, причем из них лишь 8 компаний планируют ввод более 1 дома (24%). При этом доля 5 крупнейших застройщиков в ожидаемом вводе жилья в 2012 г. составит 39%. В 2011 г. более одного жилого дома в эксплуатацию ввели 4 из%) строительных компаний, осуществлявших ввод жилых многоквартирных домов.

Средняя стоимость строительства 1 кв. м. введенного жилья для застройщика без пристроек, надстроек, встроенных помещений и без индивидуальных домов в среднем по Нижнему Новгороду составила за январь-декабрь 2011 г.руб[7], что на 26,5% ниже, чем средняя стоимость жилья на первичном рынке (46 265,99 руб. за кв. м.).

Исходя из сложившихся условий кредитования (14,5 лет, 11,6% годовых)[8] и распределения населения по уровню дохода, доля населения, которому доступно приобретение стандартной квартиры (площадью 54 кв. м.) за счет собственных и заемных средств, составила в 2011 г. 43,9% в случае приобретения жилья на первичном рынке и 42,4% – в случае приобретения на вторичном. В случае приобретения жилья по себестоимости строительства данный показатель составит 58,6%. В целом по России данный показатель в среднем на первичном и вторичном рынках составляет 36,1%[9].

По коэффициенту доступности жилья картина получается аналогичной: в среднем на первичном и вторичном рынках жилья Нижнего Новгорода значение коэффициента составило в 2011 г. 2,9 лет, в среднем по России – 3,2 года, в Москве – 5,0 лет. Таким образом, учитывая относительно невысокую обеспеченность жильем (22,8 кв. м. чел. в 2010 г.) спрос на жилье в Нижнем Новгороде можно оценить как достаточно высокий. Однако высокий уровень обеспеченности жилыми единицами (436 ед. на 1000 чел.) свидетельствует о том, что данный спрос направлен, в первую очередь, на увеличение площади уже имеющегося жилья.

Выводы:

- Несмотря на достаточно высокую конкурентность строительного сектора и наличие возможностей увеличивать объемы строительства жилья, существенным препятствием увеличения объемов жилищного строительства является исчерпание земельных участков для жилищного строительства, свободных от прав третьих лиц. При этом соотношение цен на жилье и доходов населения свидетельствует о высоком платежеспособном спросе на жилье со стороны нижегородцев.

4.7 Малое и среднее предпринимательство

4.7.1 Развитие малого и среднего предпринимательства в Нижнем Новгороде

В целом динамику развития малого и среднего предпринимательства (далее – МСП) в Нижнем Новгороде можно оценить как положительную. В то же время, одной из важнейших проблем, препятствующих проведению объективного анализа данной сферы, была и остается слабость муниципальной статистики и низкая информационная освещенность соответствующих разделов в открытых источниках. Так, показатели развития малого предпринимательства фактически исключаются из годовых отчетов городской администрации об итогах социально-экономического развития Нижнего Новгорода, а средние предприятия в этих отчетах объединяются с крупным бизнесом. Кроме того, полностью отсутствует информация по развитию малого и среднего предпринимательства на официальном сайте администрации города http://www. admgor. *****. При этом, исходя из данных открытых источников, сбор и раскрытие информации в Нижнем Новгороде осуществляется в большей степени по малым предприятиям, и в меньшей – по среднему бизнесу и индивидуальным предприятиям.

Позитивная динамика развития малого и среднего предпринимательства характеризуется следующими показателями. За 7 лет, с 2004 по 2010 гг. число малых предприятий увеличилось более чем на 20% (рис. 4.79). В период с 2004 по 2008 гг. наблюдался стабильный рост индивидуальных предпринимателей и средних предприятий (рис. 4.80-4.81). Кризисные явления в экономике Российской Федерации оказали определенное негативное влияние на бизнес Нижнего Новгорода. Однако, судя по данным отчета о достигнутых значениях показателей для оценки эффективности деятельности администрации городского округа, в 2011 г. ситуация начала исправляться (рис. 4.82).

Рисунок 4.79 – Число малых предприятий Нижнего Новгорода, ед.

Рисунок 4.80 – Число индивидуальных предпринимателей Нижнего Новгорода, чел.

Рисунок 4.81 – Число средних предприятий Нижнего Новгорода, ед.

Рисунок 4.82 – Число субъектов малого и среднего предпринимательства Нижнего Новгорода, ед.

Среди сопоставимых городов Нижний Новгород занимает медианную позицию по показателю числа малых и средних предприятий. Лидерами выступают Новосибирск, Екатеринбург и Казань, аутсайдерами – Самара, Пенза и Саратов (рис. 4.83).

Рисунок 4.83 – Число субъектов малого и среднего предпринимательства на 10 тыс. чел. населения в гг., ед.

В структуре малого и среднего предпринимательства Нижнего Новгорода преобладают предприятия торговли и общественного питания (рис. 4.84). Далее по распространенности среди малых предприятий следуют сферы: операции с недвижимостью, строительство, обрабатывающие производства. При этом в период гг. соотношение пропорций малых предприятий практически не изменялось (рис. 4.85).

Рисунок 4.84 – Структура численности организаций малого и среднего предпринимательства Нижнего Новгорода в 2008 г., %

Рисунок 4.85 – Изменение структуры численности организаций малого предпринимательства Нижнего Новгорода, %

Аналогичные пропорции распределения малых предприятий наблюдаются и в иных городах группы сравнения (рис. 4.86).

Рисунок 4.86 – Структура численности организаций малого предпринимательства в 2010 г., %

Малый и средний бизнес играет важную роль в решении социально-экономических задач Нижнего Новгорода. С каждым годом увеличивается доля людей, работающих в организациях, являющихся субъектами МСП. В 2011 г. значение данного показателя составило около 40% (лидер среди рассмотренных сопоставимых городов, рис. 4.87). При этом основное увеличение занятости в последние годы обеспечивается за счет средних предприятий и индивидуальных предпринимателей, в то время как численность работников МП не характеризуется общей позитивной динамикой (рис. 4.88-4.89).

Рисунок 4.87 – Доля среднесписочной численности работников (без внешних совместителей) малых и средних предприятий в среднесписочной численности работников (без внешних совместителей) всех предприятий и организаций, %

Рисунок 4.88 – Численность работающих на малых предприятиях Нижнего Новгорода, чел.

Рисунок 4.89 – Численность работающих на средних предприятиях Нижнего Новгорода, чел.

Структура занятости на малых предприятиях несколько отличается от количественной структуры МП, тем не менее, основные тренды остаются прежними. Наибольшее количество людей занято в сфере торговли (около 7 человек в расчете на одно предприятие), далее следуют операции с недвижимостью (около 9 человек на одно МП), обрабатывающее производство (около 14 человек на одно МП), строительство (около 10 человек на одно МП), гостиницы и рестораны (около 11 человек на одно МП) и т. д.(рис. 4.90).

Рисунок 4.90 – Структура занятости на малых предприятиях Нижнего Новгорода, %

Несмотря на то, что доля занятых на малых и средних предприятиях Нижнего Новгорода крайне велика, этот факт свидетельствует скорее о структурных проблемах в экономике города, а не о привлекательности МСП по сравнению с крупным бизнесом. По данным доклада администрации городского округа «Итоги социально-экономического развития Нижнего Новгорода (январь-сентябрь 2011 г.)», среднемесячная заработная плата работников МП в 2010 г. была низка и составляла 11859,1 руб. (на 45% ниже средней зарплаты по Нижнему Новгороду). Средний размер оплаты труда на малых предприятиях сферы торговли еще ниже. Самый крупный размер среднемесячной заработной платы (27 110,8 руб.) приходится на отрасль производства и распределения электроэнергии газа и воды (занимает меньше 1% в общей структуре МП).

Показатели среднемесячной заработной платы на малых предприятиях ряда сопоставимых городов в 2010 г. также существенно превышали результаты Нижнего Новгорода. Так для Пензы эта цифра составляла 14 000 руб., для Казани – 21 063, 1 руб.

Динамика экономических показателей развития малого бизнеса в Нижнем Новгороде в полной мере отражает последствия кризисных явлений. При этом наиболее неблагоприятным для предприятий следует считать 2009 год. Так оборот МП и объем инвестиций в основной капитал в 2009 г. сократились практически до уровня 2006 года (рис. 4.91-4.92). Обратную динамику демонстрировал только показатель объема платных услуг населению (рис 4.93). В 2010 г. наблюдалось некоторое улучшение экономической ситуации, но оно происходило далеко не во всех областях (в этом году Нижний Новгород даже лидировал среди сопоставимых городов по абсолютным значениям оборота МП (рис. 4.94)). Кроме того, итоговые показатели малого предпринимательства за 2010 год свидетельствуют о его достаточно низкой роли в социально-экономическом развитии Нижнего Новгорода: доля в фонде заработной платы отчислений списочному составу работников МП равна 14,7%; удельный вес МП в общем объеме товарооборота составляет 15,6%; на МП приходится лишь 7,9% от общего объема платных услуг населению.

Рисунок 4.91 – Оборот малых предприятий Нижнего Новгорода, млн. руб.

Рисунок 4.92 – Инвестиции в основной капитал малых предприятий Нижнего Новгорода, млн. руб.

Рисунок 4.93 – Объем платных услуг населению, оказанных малыми предприятиями Нижнего Новгорода, млн. руб.

Рисунок 4.94 – Оборот малых предприятий городов группы сравнения в 2010 г., млн. руб.

4.7.2 Поддержка малого предпринимательства

В Нижнем Новгороде функция по обеспечению исполнения полномочий администрации города в сфере развития малого и среднего предпринимательства, разработки программ развития торговли, малого предпринимательства, туризма возложена на Департамент экономического развития, инвестиций и предпринимательства. В то же время, сведения о результатах исполнения департаментом данных функций в открытых источниках практически отсутствуют, а его фактическая роль в области поддержки МСП носит во многом формальный характер.

На странице департамента в сети Интернет представлены административные регламенты по исполнению муниципальных функции и оказанию муниципальных услуг. Регламентов в области поддержки предпринимательства в данном перечне нет. Таким образом, в городе не только не рассматривается возможность оказания муниципальных услуг по поддержке предпринимательства, но и соответствующие направление деятельности не включается в число приоритетных.

Эти выводы подтверждаются на основании анализа структуры бюджетных расходов городской администрации. Так, в течение трех последних лет в бюджете Нижнего Новгорода отсутствовали расходы на развитие и поддержку малого и среднего предпринимательства. При этом в сопоставимых городах на эти цели тратятся весьма значительные суммы (рис 4.95).

Аналогичная ситуация существует в сфере распределения муниципального заказа. Среди городов группы сравнения Нижний Новгород в 2010 г. является аутсайдером по показателю доли общего годового объема заказов на поставку товаров, выполнение работ, оказание услуг для муниципальных нужд, размещение заказов на которые осуществляется у субъектов малого предпринимательства (рис. 4.96). В 2011 г. увеличение этого показателя в городе составило всего 1,5 п. п. (12%).

Рисунок 4.95 – Общий объём расходов муниципальных бюджетов на развитие и поддержку малого и среднего предпринимательства, 2010 г., тыс. руб.

Рисунок 4.96 – Доля общего годового объема заказов на поставку товаров, выполнение работ, оказание услуг для муниципальных нужд, размещение заказов на которые осуществляется у субъектов малого предпринимательства, 2010 год, %

На период гг. в Нижнем Новгороде была разработана программа развития малого и среднего предпринимательства (Постановление администрации города Нижний Новгород от 4 июня 2009 г. № 2484 «Об утверждении Программы развития малого и среднего предпринимательства в городе Нижний Новгород на годы»). При этом данный документ не является типичной целевой программой, и более близок по принципам формирования и реализации к концепции. Основными его особенностями являются отсутствие разделов по реализации и мониторингу результатов и отсутствие заложенного в программу бюджетного финансирования. И если первое (структурное) решение в некоторой степени компенсируется за счет материалов, представленных в паспорте программы, то второе (финансовое) решение во многом определяет статус и роль программы. Дело в том, что перечень мероприятий программы является комплексным, и для его претворения в жизнь требуется значительный объем ресурсов. Например, среди прочих в него включены такие ресурсоемкие мероприятия как: «выпуск брошюр и пособий в форме "вопрос-ответ", справочно-информационной литературы по вопросам малого и среднего предпринимательства»; «создание совместно со средствами массовой информации целевых радио - и телепрограмм, печатной продукции, пропагандирующих положительный опыт по поддержке предпринимательской деятельности», «размещение в сети Интернет на официальном сайте администрации города информации о состоянии развития предпринимательства на территории города Нижний Новгород, об организациях ОИПМСП и экономической, правовой, статистической, производственно-технологической информацией, информацией в области маркетинга, необходимой для развития СМСП», «создание организаций, образующих инфраструктуру поддержки субъектов малого и среднего предпринимательства, и обеспечения деятельности таких организаций», «организация системы продвижения услуг и товаров, производимых субъектами малого и среднего предпринимательства, на муниципальные, региональные, российский и международные рынки». В программе возможность финансирования мероприятий из городского бюджета и иных источников лишь допускается, но полностью отсутствует план реализации (и финансирования) мероприятий. Кроме того, как было указано выше, выделение бюджетных средств города на поддержку предпринимательства не осуществлялась. Таким образом, документ лишь определяет круг возможностей администрации города в области поддержки МСП, выполняет концептуальную функцию.

В программе развития малого и среднего предпринимательства в городе Нижний Новгород на гг. существует и ряд менее важных особенностей. Во-первых, ряд материалов документа, в том числе в разделе, описывающем особенности и проблемы развития МСП в городе, не являются оригинальными. Т. е. из поля разработчиков исчезает реальная ситуация и фактические проблемы предпринимателей Нижнего Новгорода. Во-вторых, в программе отсутствует единая логика и взаимоувязка целей, задач и мероприятий, а также наблюдается противоречие текста и Паспорта программы по ряду вопросов. Наконец, в документе упоминаются две группы приоритетов: приоритетные для города Нижний Новгород сферы экономики и приоритетные для города направления малого и среднего предпринимательства (задача 10 и задача 16 соответственно). При этом перечисление приоритетных сфер и направлений отсутствует, равно как отсылки к документам, содержащим соответствующую информацию.

Отчет о реализации комплекса мероприятий программы развития малого и среднего предпринимательства в городе Нижний Новгород на годы в открытом доступе отсутствует. Косвенная оценка результатов фактической деятельности Департамента экономического развития, инвестиций и предпринимательства по поддержке малого и среднего предпринимательства может быть проведена на основе нескольких документов. Достаточно детальная информация за гг. представлена в Реестре субъектов малого и среднего предпринимательства - получателей поддержки в администрации города Нижний Новгород. За период с 15.06.09 по ктам МСП (без микропредприятий) были оказаны консультационные услуги (как правило, по вопросам выдачи разрешений на право торговли и предоставления торговых мест в ходе различных мероприятий). Консультации средним предприятиям предоставлялись только в 2009 г. (19 предприятий). Помимо данного реестра на официальном сайте администрации Нижнего Новгорода размещена информация об условиях предоставления кредитных ресурсов субъектам малого и среднего бизнеса, осуществляющих деятельность на территории Нижнего Новгорода. Данный документ содержит перечень банков и предоставляемых ими услуг. В комментарии к нему уточняется, что обновлении информации происходит ежемесячно, однако последние изменения в файл вносились в январе 2011 г.

При этом, несмотря на отсутствие финансирования программы развития малого и среднего предпринимательства в городе Нижний Новгород на гг. и ограниченность фактически реализованных мероприятий, ожидаемые конечные результаты программы в 2011 г. по большей части были достигнуты. Число субъектов малого и среднего предпринимательства единиц на тыс. человек населения на три пункта превышает запланированное значение показа; доля среднесписочной численности работников (без внешних совместителей) малых и средних предприятий в среднесписочной численности работников (без внешних совместителей) всех предприятий и организаций выше запланированного значения 37% на 3 п. п. и т. д. При этом фактическая среднемесячная заработная плата на малых предприятиях не достигла целевого значения. Таким образом, можно сделать вывод, что если администрация и осуществляла деятельность по поддержке малого предпринимательства, последняя была направлена на экстенсивный, а не интенсивный рост МП, в т. ч. не способствовала существенному изменению его экономической структуры.

4.7.3 Предпринимательский климат

Для проведения комплексной оценки условий развития малого и среднего предпринимательства города Нижний Новгород помимо официальных статистических данных и деятельности администрации в области поддержки МСП целесообразно рассмотреть существующие независимые оценки предпринимательского климата. Для этих целей лучше всего подходит так называемый «Индекс ОПОРЫ» – ежегодный отчет организации ОПОРА России о состоянии предпринимательского климата в российских регионах[10]. По сравнению с другими, данное исследование обладает рядом существенных преимуществ:

– ОПОРА России является независимой общероссийской общественной организацией, содействующая консолидации и защищающая интересы малого и среднего предпринимательства;

– подсчет «индекса» с определенными вариациями осуществляется регулярно, начиная с середины 2000-х годов;

– в основе расчета «индекса» лежит социологическое исследование, проводимое среди большой выборки МПС;

– в последних версиях «индекса» представлены данные не только по России в целом и отдельным субъектам РФ, но и по городам-миллионникам (в т. ч. сопоставимым городам).

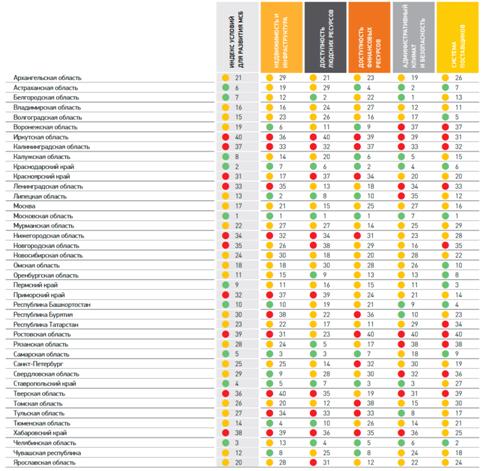

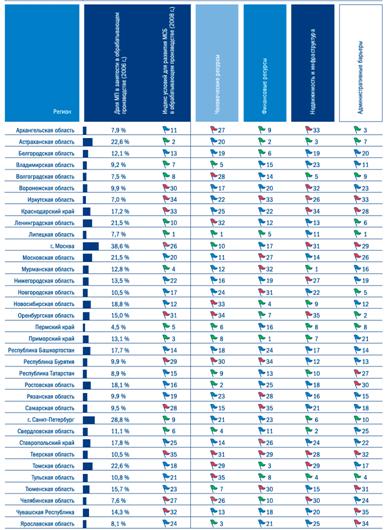

Предпринимательский климат Нижегородской области в 2011 г. по сравнению с другими рассмотренными в исследовании регионами оценивается достаточно низко: 34 место из 40. При этом в качестве наиболее проблемных выделяются следующие сферы: недвижимость и инфраструктура, доступность людских ресурсов, доступность финансовых ресурсов (рис. 4.97) – и именно по ним наблюдался спад показателей за последние несколько лет. В исследовании 2008 года Нижегородская область по оценкам МСП сектора обрабатывающих производств находилась в середине рейтинга (места с 16 по 22 из 35 по разным группам показателей), и только по уровню развития недвижимости и инфраструктуры для МСП входила в число аутсайдеров (27 место из 35) (рис. 4.98). Таким образом, исходя из представленных оценок, предпринимательский климат в регионе за последние 4 года только ухудшался.

Проблемы, стоящие перед предпринимателями Нижегородской области, также претерпели весьма слабые изменения за последние 4 года. Продолжают остро стоять вопросы низкой доступности персонала требуемой квалификации на рынке труда и низкой доступности финансовых ресурсов. В 2011 г. была обозначена проблема общего спада спроса в отрасли, увеличилась роль несправедливой конкуренции.

Рисунок 4.97 – Результаты оценки условий развития МСБ в 40 российских регионах, 2011 г.

Рисунок 4.98 – Результаты оценки условий для развития МСБ в секторе обрабатывающих производств, 2008 г.

В рамках исследования по региону также было выявлено, что 12% МСП принимают участие в региональных программах поддержки, 5% – в муниципальных программах поддержки.

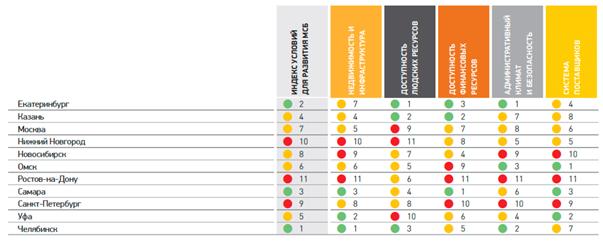

В сравнении с другими городами-миллионниками Нижний Новгород по индексу условий для развития бизнеса занимает 10 из 11 мест, в то время как в тройке лидеров - Челябинск, Екатеринбург и Самара (рис 4.99). Наиболее отстающие сферы – недвижимость и инфраструктура и доступность людских ресурсов. При этом среди проблем, препятствующих развитию нижегородских компаний – общий спад спроса в отрасли (46%), низкая доступность персонала требуемой квалификации на рынке труда (45%), низкая доступность финансовых ресурсов (33%), несправедливая конкуренция (21%) и т. д.

Рисунок 4.99 – Результаты оценки условий развития МСБ в 11 российских городах-миллионниках

40% опрошенных предпринимателей указали, что администрация не уделяет им никакого внимания и не занимается развитием МСБ, еще 22% – что уделяется мало внимания, и лишь 3% респондентов согласились, что администрация уделяет МСП очень большое внимание. Несмотря на фактическое отсутствие в городе финансируемых программ поддержки, 51% предпринимателей знает о существовании таких программ, а 8% даже принимают в них участие.

Итоговый профиль Нижнего Новгорода и других городов-миллионников по основным индикаторам бизнес-климата представлен на рисунке 4.100.

Екатеринбург Новгород Новосибирск Омск Ростов-на-Дону Самара Уфа Челябинск

Рисунок 4.100 – Профили городов по основным индикаторам бизнес-климата

Выводы:

- МСП Нижнего Новгорода имеет в целом ограниченный потенциал развития. С одной стороны, в городе наблюдается позитивная динамика развития МСП, продолжается постепенное преодоление негативных последствий кризиса. С другой стороны, структура МСП не меняется в сторону диверсификации и снижения доли предприятий сферы торговли.

- Социальная роль малого и среднего бизнеса (снижение уровня безработицы, компенсация последствий структурных сдвигов в экономике и т. д.) превалирует над его экономической ролью. Вклад МСП в экономическое развитие территории невелик. При этом социально-экономические показатели малых и средних предприятий Нижнего Новгорода находятся на уровне, а в некоторых случаях и превышают аналогичные по сопоставимым городам.

- Поддержка малого и среднего предпринимательства на муниципальном уровне в городе практически отсутствует (в отличие от большинства сопоставимых городов).

- Независимые оценки свидетельствуют об исключительно низком уровне развития предпринимательского климата в городе (и регионе в целом) и характеризуют Нижний Новгород как аутсайдера среди сопоставимых городов.

4.8 Инвестиции

4.8.1 Общий объем инвестиций в экономику города

Инвестиции в основной капитал за счет всех источников финансирования составили в 2011 г. 70 980,8 млн. руб., что составило к соответствующему периоду прошлого года 146,3% в сопоставимых ценах, 160% – в действующих ценах. Общий объем инвестиций в сопоставимых ценах вырос в гг. в 2,8 раза, относительно равномерная динамика инвестиционных вложений в эти годы была нарушена достаточно заметным снижением в 2010 г. (рис. 4.101). Аналитики связывают падение инвестиционного потока с последствиями кризиса, которые «отложенным» влиянием ударили по нескольким ключевым кластерам экономики, сильно развитым в Нижнем Новгороде и Нижегородской области, таким как автомобилестроение, металлообработка, а также строительство.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |