Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

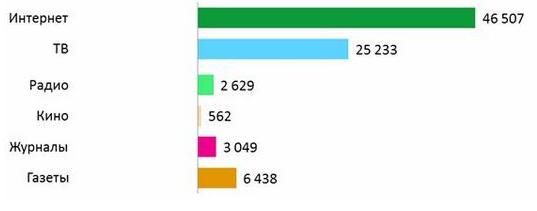

На рис. 1.3 представлены данные об использовании конкретных форм рекламы в 2012–2015 гг. и их прогноз, что свидетельствует о наиболее активном использовании интернет-рекламы, тогда как второе место занимает телевизионная реклама, третья – реклама в прессе, и затем – реклама на радио.

Рис. 1.3. Крупнейшие медиа по вкладу в рост мирового рекламного рынка

в 2012–2015 гг., млн дол.[55]

В табл. 1.5 и 1.6 представлена информация об объеме рекламной деятельности в России.

Таблица 1.5

Объем рекламы в средствах ее распространения в России, млн р. без НДС[56]

Показатель | 2010 г. | 2011 г. | 2012 г. | 2013 г. |

Телевидение (в том числе кабельное и спутниковое) | 110800 | 131500 | 143260 | 155437 |

Печатные СМИ (газеты, журналы, рекламные издания) | 38000 | 40400 | 41200 | 41200 |

Радио | 10300 | 11845 | 14617 | 16371 |

Наружная реклама | 29700 | 34300 | 37700 | 41093 |

Интернет (в том числе контекстная реклама) | 26800 | 41800 | 56388 | 72177 |

Прочие носители | 3100 | 4092 | 4816 | 5298 |

Итого | 218700 | 263937 | 297981 | 331576 |

Таблица 1.6

Темпы прироста объема рекламы в средствах ее распространения в России

по отношению к предыдущему году, %[57]

Показатель | 2010 г. | 2011 г. | 2012 г. | 2013 г. |

Телевидение (в том числе кабельное и спутниковое) | 15 | 19 | 9 | 9 |

Печатные СМИ (газеты, журналы, рекламные издания) | 7 | 6 | 2 | 0 |

Радио | 11 | 15 | 23 | 12 |

Наружная реклама | 18 | 15 | 10 | 9 |

Интернет (в том числе контекстная реклама) | 40 | 56 | 35 | 28 |

Прочие носители | 41 | 32 | 18 | 10 |

Итого | 16 | 21 | 13 | 11 |

Данные, представленные в табл. 1.5 и 1.6, демонстрируют, что в России проявляются те же самые тенденции, что и в мире (рост объема рекламной деятельности, преобладание рекламы в Интернете среди других форм рекламы).

В контексте выявления общих тенденций в развитии рекламной деятельности в рамках данной работы особый интерес представляют такие перспективные направления развития стратегий продвижения продукта, как брендинг-комплекс маркетинговых мероприятий компании по формированию и последовательному продвижению системы рациональных, функциональных и эмоциональных атрибутов компании, товаров, объединенных товарным знаком, на его целевой рынок; нейминг-процесс разработки имени компании, товара и др. с целью создания положительного эмоционального контакта между компанией и потребителем; ребрендинг – комплекс мероприятий, проводимых компанией с целью позиционирования себя и своей продукции и связанные с ним: репозиционирование, рестайлинг, редизайн.

Что касается методов рекламной деятельности, то следует отметить преимущественное применение субъективных и интуитивных методов, что обусловлено проблемами предсказуемости действенности конкретного рекламного средства. В редких случаях используются квантитативные (точные математические) методы.

Таким образом, нами были определены организационно-экономические основы разработки форм и методов рекламной деятельности в системе маркетинговых коммуникаций. Далее перейдем к непосредственному изучению особенностей рекламной деятельности в маркетинге авиатранспортных услуг.

Выводы по первой главе

1. Проведенный анализ дефиниции «маркетинговые коммуникации» позволил нам сделать вывод о неразвитости понятийного аппарата, что создает определенные проблемы в развитии как академического, так и экономического, правового и других аспектов заявленной темы исследования.

Предлагается рассматривать маркетинговые коммуникации в качестве:

‒ вида деятельности участников маркетинговой системы (производителей, посредников, потребителей), осуществляемой в целях формирования, поддержания и развития взаимовыгодных долгосрочных партнерских отношений;

‒ совокупности средств, позволяющих обеспечить сбор, хранение и передачу маркетинговой информации в целях осуществления информационной связи между участниками маркетинговой системы, способствующей сбыту товара;

‒ процесса передачи и восприятия любой информации, направленной на решение конкретных задач побуждения к осуществлению определенного маркетингового выбора (какого-либо конкретного товара, группы товаров (бренда) или субъекта как такового – организации, предприятия).

2. Изучение сущности и специфики рекламной деятельности и определение ее места в системе маркетинговых коммуникаций позволили нам разработать концептуальную структуру рекламной деятельности в системе маркетинговых коммуникаций с учетом двух подходов: маркетингового и коммуникационного.

3. Определены организационно-экономические основы разработки форм и методов рекламной деятельности в системе маркетинговых коммуникаций. Предложена классификация основных форм рекламы, позволяющая производителям сориентироваться в современных разновидностях рекламного воздействия и использовать в существующей ситуации наиболее эффективные формы ее.

2. ОСОБЕННОСТИ И РОЛЬ РЕКЛАМНОЙ ДЕЯТЕЛЬНОСТИ

В МАРКЕТИНГЕ АВИАционной отрасли

2.1. Анализ современного состояния и перспективы развития

авиационной отрасли в России

История авиационной отрасли России, включающей в себя целый спектр сфер деятельности по разработке, производству, эксплуатации, обслуживанию и ремонту воздушных судов, насчитывает более 90 лет.

В рамках данной работы внимание уделено отрасли гражданской авиации, которую образуют предприятия, учреждения и организации независимо от форм собственности, юридические и физические лица, осуществляющие, обеспечивающие или обслуживающие процесс перевозки пассажиров и грузов, выполнение авиационных работ коммерческой гражданской авиацией и ее использование без взимания платы, а также организацию воздушного движения.

Гражданская авиация является одной из подотраслей единого транспортно-дорожного комплекса страны. Традиционно в гражданской авиации выделяют несколько сегментов: грузовые и пассажирские перевозки, международные и внутренние перевозки, внутренние магистральные и региональные пассажирские перевозки, деловая авиация.

Рынку авиационных пассажирских перевозок в любой экономике отводится роль специфического индикатора экономического развития. Действительно, уровень предложения услуг в этой отрасли позволяет оценить развитость инфраструктуры всей экономики, рыночной власти оперирующих в отрасли компаний; уровень научно-технического потенциала отрасли – научно-техническое развитие страны; уровень спроса на авиаперевозки – степень благосостояния населения в целом, его мобильность[58].

С точки зрения экономической политики экспертами отмечается существование корреляции между уровнем развитости авиации и рынка авиаперевозок в стране и эффективностью экономической, промышленной, социальной и институциональной политики государства[59].

О сказанном свидетельствуют следующие данные. Период распада СССР характеризуется процессом разбивки общесоюзной отрасли гражданской авиации на отдельные части, ее реструктуризации, акционирования и приватизации авиационных предприятий и, последовавшим за этим существенным падением престижа отрасли. Ситуацию усугубило усиление влияния целого ряда негативных факторов, связанных с резким переходом от централизованного планового хозяйства к новым реалиям рыночной экономики. 1 января 1993 г. был осуществлен переход на применение свободных тарифов на авиационные перевозки пассажиров и связанные с ними работы и услуги. Однако это время характеризуется значительным падением платежеспособности и спроса населения, приведшим к минимизации объемов авиационных пассажирских и грузоперевозок.

В целом, по оценкам Росавиации, с начала 1990-х гг. до 2000 г. произошло снижение пассажирооборота и объемов перевозок пассажиров почти в 3 раза, при существующей тенденции развития международных авиаперевозок, которые выросли более чем на 20–30% и составили около 40% общего объема перевозок[60].

Указанные низкие показатели работы отрасли гражданской авиации были восстановлены только после 2011 г. (рис. 2.1), что позволило экспертам говорить о переходе отрасли от периода восстановления к этапу устойчивого развития и ее перспективах (рис. 2.2).

Рис. 2.1. Динамика пассажирооборота авиапредприятий РФ в 1990–2012 гг.[61]

Рис. 2.2. Долгосрочный прогноз авиапассажирских перевозок

(прогноз АСЦ ГосНИИ ГА)[62]

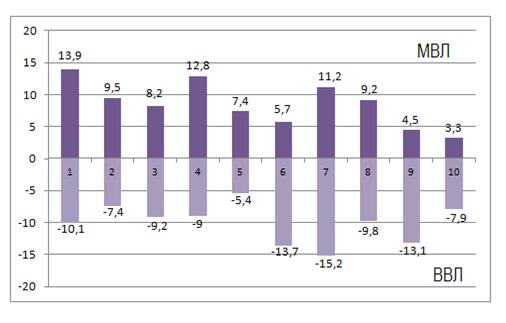

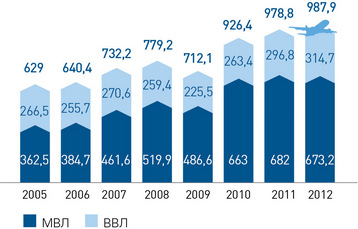

По данным статистики наибольшей интенсивностью в развитии характеризуется международный сегмент рынка авиационных перевозок (рис. 2.3), что в некоторой степени объясняется разницей в операционной рентабельности деятельности авиаперевозчиков на МВЛ и ВВЛ (рис. 2.4).

Рис. 2.3. Статистика российских авиакомпаний: динамика пассажиропотока

и его структура, млн пассажиров

Рис. 2. Средняя операционная рентабельность деятельности перевозчиков

на МВЛ и ВВЛ в ГА РФ (в %)[63]

По данным годового отчета авиакомпании «Аэрофлот»[64] доля перевозок пассажиров на международных линиях в общем пассажиропотоке в 2012 г. составила уже 52,2 % от общего объема рынка. Основными игроками данного сегмента являются авиакомпании «Аэрофлот», «Трансаэро», Группа S7, Группа «ЮТэйр», «Уральские авиалинии» и «Когалымавиа» (работает под брендом TUI).

Увеличение доли на МВЛ, безусловно, отразилось на динамике роста перевозок на ВВЛ, объем перевозок на ВВЛ в 2012 г. увеличился по сравнению с показателями 2011 г. и составил 35,4 млн пассажиров. У направления ВВЛ имеется большой потенциал для роста, хотя пока на рынке сохраняется проблема чрезмерной концентрации внутренних перевозок в аэропортах Москвы. На их долю приходится 75 % внутреннего пассажиропотока. Однако такая ситуация не долговременна. Как показывает мировая практика, российский внутренний рынок обладает значительным потенциалом для роста, который будет раскрываться по мере развития деловой активности региональных центров.

Что касается объема грузовых перевозок, то в данном секторе наблюдаются аналогичные тенденции развития (рис. 2.5).

Рис. 2.5. Объем рынка грузовых перевозок ГА РФ, тыс. т)[65]

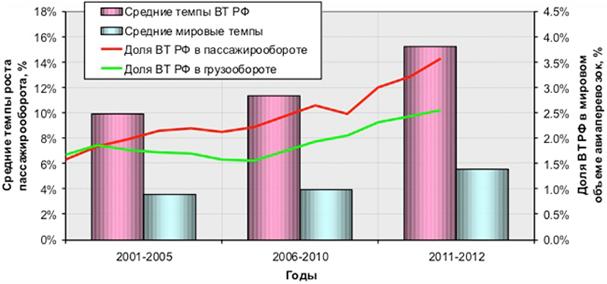

Если рассматривать показатели деятельности ГА РФ в мировом масштабе, то следует отметить превышение темпов роста пассажирооборота и грузооборота российских авиакомпаний над темпами мирового рынка авиаперевозок (рис. 2.6), что позволило восстановить долю воздушного транспорта России в мировом объеме авиаперевозок, которая по итогам 2012 г. составила около 3,5% по пассажирообороту и около 2,5% по грузообороту[66].

Рис. 2.6. Доля ВТ РФ в мировом объеме авиаперевозок

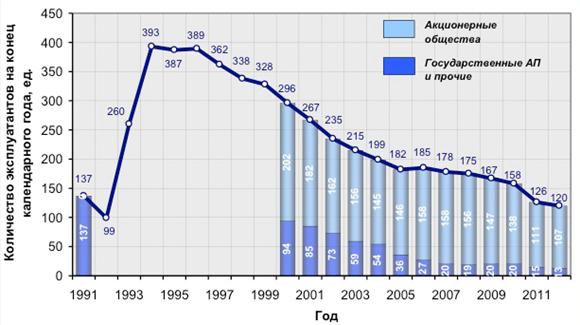

Период с 1990 по 2012 г. (более 20 лет) характеризуется существенными изменениями в количестве российских авиакомпаний. Так, с 1991 г. по 1992 г. произошло резкое сокращение с 137 до 99 авиакомпаний. Период с 1993 по 1994 г. характеризуется резким скачком в сторону увеличения их количества с 99 до 393, далее до настоящего времени наблюдается динамика уменьшения количества отечественных авиаперевозчиков (рис. 2.7). Так, за 2012 г. количество коммерческих авиакомпаний сократилось до 120 ед. (за год на 3%). При этом выполнение 60% пассажирооборота обеспечили 4 лидирующих авиакомпании (Аэрофлот, Трансаэро, ЮТэйр, Сибирь), и всего 14 авиаперевозчиков обеспечивают выполнение 90% пассажирооборота.

Рис. 2.7 Количество авиаперевозчиков в период с 1990 по 2012 г. [67]

Российский рынок характеризуется высокой концентрацией объемов авиаперевозок в нескольких лидирующих авиакомпаниях. Начиная с 2003 г., 60% пассажирооборота воздушного транспорта России выполняли 6 лидирующих авиакомпаний, а в 2009 и 2011 гг. их количество сократилось до 5 (рис. 2.8). При этом количество авиакомпаний, обеспечивающих выполнение 90% пассажирооборота воздушного транспорта, сократилось с 37 в 2000 г. до 18 в 2011 г.[68]

Как уже отмечалось, аналогичная ситуация наблюдается и на рынке грузовых перевозок (рис. 2.9).

Рис. 2.8 Структура российского рынка авиаперевозок по суммарному пассажиропотоку, %

Рис. 2.9. Структура российского рынка грузовых авиаперевозок в 2012 г. (%)[69]

В качестве причин динамики сокращения количества авиакомпаний, начиная с 1996 г., можно отметить уход мелких авиаперевозчиков по причине роста требований в авиационной отрасли; не выдерживание ими конкуренции со стороны крупных игроков рынка; поглощения и слияния, обусловленные необходимостью консолидации бизнеса в условиях роста внутренней конкуренции и сокращения эксплуатационных затрат; усиления давления со стороны западных авиаперевозчиков; стремления руководителей авиационной отрасли России к сокращению авиакомпаний до нескольких десятков крупных авиакомпаний.

В рамках сказанного следует обратить внимание на проведенные Росавиацией тотальные проверки авиакомпаний в части их готовности обеспечить безопасность полетов, которые, в свою очередь, также явились причинами аннулирования сертификатов эксплуатантов целого ряда недобросовестных авиаперевозчиков.

Следует отметить, что тенденция изменения количества авиакомпаний проявляется и в международных масштабах. Так, в 2012 г. прекратили свою деятельность такие авиаперевозчики, как национальные перевозчики Венгрии и Уругвая – Malev и Pluna, индийская Kingsfisher Airlines, испанская Spanair, итальянская Wind Jet, скандинавские и немецкие региональные компании City Aviation, OLT Express, Cirrus Airlines, Climber Sterling, Skyways. Оптимизация деятельности основных игроков американского рынка обусловила проблемы в области региональных перевозок.

При этом отрасль развивается, в том числе и за счет образования совместных авиационных предприятий для осуществления деятельности на отдельных направлениях. Так, в 2012 г. свое начало получил совместный проект Emirates и Qantas по управлению направлением Дубай – Австралия. Также дочерняя компания Qantas – JetStar совместно с китайской авиакомпанией China Eastern запустили в Гонконге лоукост-авиакомпанию JetStar Hong Kong. Совместные проекты были осуществлены японской JAL и британской British Airways, Singapore Airlines и скандинавской SAS.

Отдельными перевозчиками предпринята попытка реализации стратегии захвата рынка с помощью нескольких брендов. Так, Сингапурская SIA Group запустила дальнемагистрального лоукост – перевозчика Scoot, a Thai Airways приняла мультибрендовую стратегию развития. Крупнейшие европейские игроки также усилили свои позиции на рынке ближнемагистральных нетранзитных перевозок за счет дочерних лоукост-компаний.

Lufthansa начала активно использовать Germanwings, IAG – Iberia Express. По этому пути пошла Air France – KLM, объявив в начале 2013 г. о создании подобной авиакомпании – HOP.

Национальные крупнейшие авиакомпании также демонстрируют различную стратегию: некоторые из них предпринимают попытку продолжать увеличивать занимаемую долю рынка, вынужденно наращивая долговую нагрузку, другие ведут себя консервативно – защищают занимаемые доли рынка, не увеличивая объемы заимствований на поддержание роста парка воздушных судов. При этом многие из них, в том числе крупные, входящие в 10–15 ведущих российских авиакомпаний, в сложившихся на рынке условиях ухудшают свои рыночные позиции. Вследствие полученных (и получаемых) убытков неизбежно снижается финансовая устойчивость авиакомпаний, растут текущие риски поддержания их текущей платежеспособности и перспективные риски, связанные с обслуживанием быстро растущей долговой нагрузки[70].

Если сравнивать объем рынка российских и иностранных авиакомпаний, то здесь наблюдается перевес в сторону отечественных перевозчиков, Так, если объем национального рынка с учетом пассажиров иностранных авиакомпаний вырос в 2012 г. на 14,5 %, до 92 млн пассажиров (без учета иностранных перевозчиков – на 15,5%, до 74 млн пассажиров), то объем перевозок иностранных авиакомпаний увеличился всего на 10,6 %. Причинами такой ситуации явились: консервативная стратегия ряда иностранных авиакомпаний в области выставления дополнительных провозных емкостей, а также хорошая конкурентная позиция некоторых российских перевозчиков, сумевших взять часть пассажиропотока на себя.

В целом, оценивая конкурентную среду, в которых работают авиакомпании, отметим, что в основном конкуренция между авиакомпаниями существует на отдельных маршрутах. При анализе деятельности авиаперевозчиков обращает внимание наличие у каждой из компаний своей «зоны влияния», своего сегмента рынка, соответственно своей уникальной маршрутной сети и стратегии развития. Это обстоятельство усложняет прямую конкуренцию среди авиакомпаний.

Что же касается отдельных маршрутов, то здесь конкуренция порой очень высока, например линию Красноярск – Москва – Красноярск обслуживают шесть авиаперевозчиков. Сегодня фактически отсутствуют маршруты, на которых бы присутствовала только одна авиакомпания. Шансы небольших региональных авиакомпаний выжить в борьбе с крупными игроками в одиночку – минимальны. Необходима поддержка местного правительства, которое должно не только создать благоприятные условия для нормального ведения бизнеса (имеется в виду развитие аэропортовой деятельности, строительство новых терминалов, взлетно-посадочных полос, модернизация специальной техники, которая обслуживает ВС в аэропортах), но и обеспечить размещение основного заказа у такого регионального авиаперевозчика на перевозку собственных сотрудников и сотрудников подведомственных организаций.

Кроме того, региональному авиаперевозчику необходимо также прикладывать немалые усилия и в части модернизации самолетного парка, заменяя устаревшие типы воздушных судов на современные, улучшения уровня сервиса, введения новых услуг, как в аэропорту, так и на борту самолета, придумывать разные бонусные программы для повышения уровня лояльности пассажира.

Что касается мирового рынка авиаперевозок, то в последние три года конкуренция в мировой авиатранспортной отрасли в целом существенно возросла. Доля авиационного пассажиропотока, обслуживаемого только одной или двумя авиакомпаниями, уменьшалась ежегодно на 2 процентных пункта – с 39% в 2010 г. до 35% в 2012 г. Одновременно доля пассажиропотока, который обслуживается четырьмя и более авиакомпаниями, увеличилась с 35% в 2010 до 38% в 2012 г. Наиболее конкурентным рынком стала Азия: на 75% всех маршрутов в регионе работает более трех авиакомпаний, на 27% – пять и более перевозчиков. Для сравнения: в других регионах, таких как Ближний Восток и Европа, только половина маршрутов обслуживается тремя или более авиакомпаниями[71].

Несмотря на рост рынка, авиационные перевозки продолжают концентрироваться на определенном количестве направлений. 22% мирового объема авиаперевозок сосредоточено всего на 300 маршрутах, а 1000 наиболее популярных маршрутов обеспечивают 40% всех мировых авиаперевозок. Однако при этом 35% авиаперевозок в Европе и Северной Америке обеспечиваются за счет малоинтенсивных маршрутов с потоками менее 100 тыс. пассажиров в год[72].

В России, как уже отмечалось, уровень концентрации в отрасли достаточно высок. В частности, в 2012 г. 59% всего пассажирооборота и 51% пассажиропотока отрасли пришлось на две компании – «Аэрофлот» и «Трансаэро». При этом на международных воздушных линиях (МВЛ) на эти компании приходится 62% пассажиропотока. На внутренних воздушных линиях (ВВЛ) «Трансаэро» находилась только на четвертом месте по показателю пассажиропотока, а в тройку лидеров вошли Аэрофлот (33%), «ЮТэйр» (17%) и «S7» (16%). Отметим, что на отдельных маршрутах доля компании может достигать и 100% (табл. 2.1).

К существующим тенденциям отрасли следует также отнести ограниченность спроса. По оценкам, приводимым ИК «Регион», только 5% населения России пользуются авиатранспортом, а количество полетов на душу населения в России в 2010 г. было почти в шесть раз меньше, чем в США, и в три раза меньше, чем в Европе.

При этом эксперты отмечают, что текущий рост количества перевозимых воздушным транспортом пассажиров во многом обусловлен не увеличением количества потребителей услуг авиаперевозчиков, а ростом числа поездок, совершаемых одними и теми же пассажирами[73].

Таблица 2.1

Доли участников рынка на внутренних и международных линиях

в 2012 г., %[74]

Компания | Пассажирооборот, всего, % | Пассажиропоток, % | ||

Всего | на МВЛ | на ВВЛ | ||

«Аэрофлот» | 38 | 37 | 41 | 33 |

«Трансаэро» | 21 | 14 | 21 | 7 |

«S7» | 9 | 11 | 7 | 16 |

«ЮТэйр» | 8 | 11 | 6 | 17 |

«Уральские авиалинии» | 5 | 5 | 6 | 3 |

«Якутия» | 2 | 2 | – | 3 |

«Вим-Авиа» | 2 | 2 | 2 | 2 |

«Авиалинии Кубани» | 1 | 1 | 1 | 1 |

Топ-10 | 87 | 85 | 88 | 86 |

Невысокая мобильность населения обусловлена высокой стоимостью авиабилетов, что в свою очередь, зависит от себестоимости пассажирского тарифа, определяемого на основе себестоимости летного часа, формирующейся из пяти основных составляющих[75]:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |