Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Все показатели, характеризующие деятельность компании и результативность, имеют высокую волатильность, что связано не только с включением в общий период кризисного периода. В выборку вошли компании различных секторов, более того, предприятия находятся на разных стадиях жизненного цикла. В связи с этим велика вероятность возникновения гетероскедастичности, а значит лучше всего использовать панельные данные.

Практически всеми компаниями управляют генеральные директора мужского пола: женщина занимала данный пост лишь в одной компании на протяжении 3 лет, что несущественно по отношению к 432 наблюдениям. Около 70% CEO имеют техническое образование, в то же время лишь 12% получили мастера бизнес администрирования, а степень кандидата наук есть у 32% генеральных директоров. В среднем генеральные директора занимают данную должность в данной компании на протяжении 6,6 лет, средний опыт генеральных директоров в отрасли около 21 год. Довольно высокий показатель опыта в данном секторе связан с тем, что большинство руководителей начали свою карьеру в том же секторе, в котором и стали руководителем, пройдя при этом путь от начальных технических должностей (инженера, технолога и т. п.) до управляющих позиций.

3.2 Результаты исследования устойчивости роста компаний

В данном параграфе будет проверено предположение о том, что устойчивые компании приносят инвесторам большую совокупную доходность (гипотеза ![]() ).

).

Для этого вся выборка была проранжирована по показателю TSR и выделены два кластера по 15% компаний каждая (в оригинальном исследовании BCG было выделены две подвыборки по 10%). 15% компаний в данном случае составляют 11 компаний. Для данных компаний была рассмотрена декомпозиция совокупной акционерной доходности за весь рассматриваемый период (2008-2013гг), за кризисные годы отдельно (2008-2009 гг) и за посткризисный период (2010-2013гг). В целом, выводы можно сделать схожие за все три отдельно рассматриваемых временных промежутка.

С 2008 по 2013 гг компании с самыми высокими показателями совокупной акционерной доходности показали в среднем прирост доходности (TSR) в размере 23%. Таким образом, мы можем говорить о том, что наша выборка включает в себя компании, которые на всем временном промежутке, давали своим инвесторам существенно опережающие рынок доходности. Тогда как 11 компаний с «наихудшими» результатами показали отрицательные значения – (45)%.

Оба выделенных кластера включают компании из различных секторов экономики, что может служить основанием для вывода о том, что специфика сектора не оказывает существенное влияние на устойчивость роста и эффективность деятельности компании.

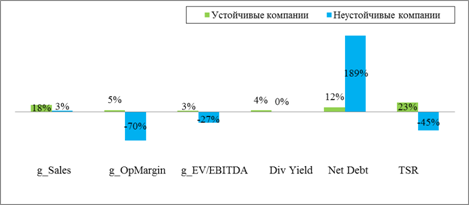

Результаты анализа декомпозиции совокупной акционерной доходности в соответствии с моделью BCG за весь рассматриваемый период (2008-2013гг) представлены на графике 3.1.

График 3.1 Декомпозиция совокупной акционерной доходности по модели BCG 2008-2013гг (Источник: расчеты автора на базе данных 72 российских компаний выборки)

Можно заметить, что компании с наибольшей эффективностью по показателю TSR, создавали добавленную стоимость для своих стейкхолдеров на всем временном промежутке, что выражается в соответствующих уровнях показателей. Таким образом, компании повышали фундаментальную стоимость компании (рост выручки – 18%, рост операционной маржи – 5%), при этом рост рыночного мультипликатора остался на более высоком уровне, также как и рост дивидендных выплат акционерам. Изменение чистого долга оказалось для нашей выборки положительным (12%), что может показаться странным и не совсем соответствует результатам исследования BCG. В соответствии с теоретической базой, устойчивые компании должны иметь отрицательное изменение чистого долга, что должно означать увеличение выплат кредиторам и соответственно прирост добавленной стоимости для данной группы стейкхолдеров. Однако, подобный результат может быть объяснен двумя фактами: во-первых, в кризисный период компании активно кредитовались для того чтобы поддерживать бизнес в сложных экономических условиях, во-вторых, российская специфика современного бизнеса заключается в существенной доле заемных средств в капитале компании, которая превышает показатели для западных фирм.

Остальные показатели соответствуют выводам интегрированной модели BCG об устойчивых компаниях, которые не только являются операционно эффективными, но и создают добавленную стоимость для своих стейкхолдеров. Таким образом, мы делаем вывод о том, что при проверке гипотезы ![]() с помощью интегрированной модели роста гипотеза подтверждается. Соответственно для выборки из российских компаний на временном промежутке 2008-2013гг устойчивые компании дают своим акционерам более высокую совокупную акционерную доходность, чем неустойчивые.

с помощью интегрированной модели роста гипотеза подтверждается. Соответственно для выборки из российских компаний на временном промежутке 2008-2013гг устойчивые компании дают своим акционерам более высокую совокупную акционерную доходность, чем неустойчивые.

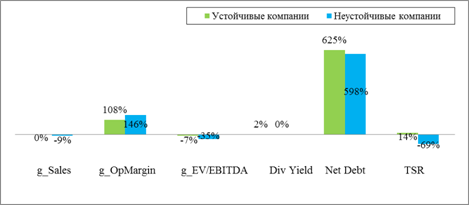

Результаты кризисного периода (2008-2009гг) отражают экономическую ситуацию того времени в России. Даже наиболее эффективные компании показывают нулевой рост выручки и крайне высокий рост чистого долга. TSR для наиболее и наименее устойчивых компаний составляет 14% и (69)% соответственно. Лишь некоторым компаниям в кризисный период удалось сохранить положительную совокупную доходность акций, что связано безусловно с ухудшением макроэкономической ситуации и общим спадом экономики. Необходимо помнить о том, что в годы серьезных общеэкономических трудностей, на деятельность компании отрицательно влияют внешние факторы, оказывать влияние на которые лидеры зачастую не в силах. Однако, сильные лидеры достигают стабилизации компании и готовят базу для дальнейшей волны подъема, тем самым смягчая падение.

График 3.2 Декомпозиция совокупной акционерной доходности по модели BCG 2008-2009гг (Источник: расчеты автора на базе данных 72 российских компаний выборки)

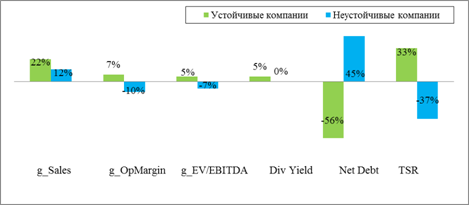

Посткризичный период характеризовался активной политикой восстановления и стремлению к достижению докризисных уровней результативности. Несмотря на сложности восстановления рынка капитала России в целом, компаниям за 4 рассматриваемых посткризисных года удалось достичь высоких средних результатов роста. Для компаний лидеров все показатели декомпозиции совокупной акционерной доходности, показали тренд соответствующий выводам BCG: происходит рост выручки – 22%, рост операционной маржи – 7%, рост рыночного мультипликатора (несмотря на низкие инвестиционные ожидания в 2013 г наблюдался серьезный подъем) – 5%, дивидендная доходность – 5%. Наблюдается рост выплат устойчивых компаний кредиторам после кризиса и существенного увеличения финансового рычага (изменение чистого долга - (56)%). Аутсайдеры в свою очередь показывают существенное улучшение показателей по сравнению с кризисным периодам, однако список наименее устойчивых компаний практически не меняется на всех рассматриваемых промежутках.

График 3.3 Декомпозиция совокупной акционерной доходности по модели BCG 2010-2013гг (Источник: расчеты автора на базе данных 72 российских компаний выборки)

Таким образом, в результате рассмотрения декомпозиции совокупной доходности по методу интегрированной модели BCG можно говорить о том, что компании, которым своейственен устойчивый рост, за рассматриваемый период приносили более высокую доходность чем компании из группы «неустойчивого роста».

То же самое предположение было протестировано и на модели индекса SGI. Для этого была рассмотрена декомпозиция индекса для обеих групп компаний (устойчивых и неустойчивых). Результаты данного этапа исследования так же подтверждают гипотезу ![]() при исследовании временного периода 2008-2013гг.

при исследовании временного периода 2008-2013гг.

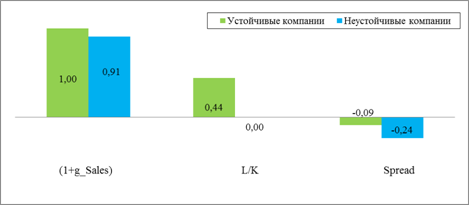

Как было описано в теоретической части исследования, индекс SGI состоит из трех компонент: темпа роста выручки, спреда показателя ROE и затрат на капитал, а также доли периодов в общем количестве периодов наблюдений, при которых спред был больше нуля. Таким образом в данном показателе учитывается не только операционная результативность компании (выраженная в темпе роста выручки), но и способность компании создавать добавленную стоимость для своих акционеров. Более того, благодаря учету кумулятивной составляющей (L/K) и рассмотрении динамичных показателей, учитывается не срез деятельности компании во времени, а результаты деятельности за определенный период.

График 3.4 Декомпозиция индекса SGI 2008-2013гг (Источник: расчеты автора на базе данных 72 российских компаний выборки)

Можно заметить, что все три компоненты для устойчивых компаний на временном промежутке 2008-2013гг оказались выше, чем для неустойчивых компаний. Средний спред за рассматриваемый период для неустойчивых компаний оказался меньше нуля, что во многом связано с существенным спадом в кризисные годы, во время которых все компании данной группы показывали отрицательные результаты. В то же время устойчивые компании показали спред в размере 0,34.

Достаточно существенные различия и в показателе L/K: практически в три раза данный показатель был выше у компаний устойчивого кластера по сравнению в неустойчивыми компаниями.

Интересно рассмотреть отдельно кризисный период (2008-2009гг), т. к. данный период характеризуется сложной макроэкономической ситуацией и заведомо ожидаются худшие результаты для всех компаний.

График 3.4 Декомпозиция индекса SGI 2008-2009гг (Источник: расчеты автора на базе данных 72 российских компаний выборки)

Оба кластера компаний показали отрицательный средний спред за рассматриваемые два кризисных года ((0,09) – устойчивые компании и (0,24) – неустойчивые). Однако, компании устойчивого сектора не только смогли удержать данный показатель ближе к нулю, но и имеют средний показатель L/K близкий к 0,5. Это говорит о том, что в среднем компании имели положительный спред фактически в одном из двух рассматриваемых лет. Из этого можно сделать вывод о том, что лидеры данных компаний, даже в условиях невозможности бороться с общим экономическим спадом, пытались сохранить компании в стабильном состоянии.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |