Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таким образом, используя CFROI автор получает следующий индекс:

![]() (1.10)

(1.10)

Где ![]() – средний темп роста валовых инвестиций; k – количество лет наблюдений; l – количество лет в течение которых CFROI больше WACC.

– средний темп роста валовых инвестиций; k – количество лет наблюдений; l – количество лет в течение которых CFROI больше WACC.

В соответствии с формулой, представленной выше, индекс состоит из трех сомножителей. От базовой модели данный индекс отличается использованием:

· использованием показателя CFROI для расчета спреда доходности;

· среднего темпа роста инвестиций, а не продаж, что соответствует основному драйверу роста в модели CFROI.

Средний темп роста валовых инвестиций рассчитывается как средняя геометрическая. Второй сомножитель определяет долю времени, в течение которого в компании наблюдался прирост фундаментальной стоимости, учитывая весь период наблюдения как 100%. Так, чем ближе соотношение l/k к единице, тем устойчивее компания. Последний множитель – это накопленная величина приростов фундаментальной стоимости, которая не учитывает отрицательные значения. Таким образом, индекс отражает важные драйверы роста с точки зрения стратегического развития компании. Положительный спред доходности инвестированного капитала определяет конкурентное преимущество компании и возможность приращения стоимости для акционеров, т. к. показывает возможность превышение доходности над минимальным уровнем, требуемый стейкхолдерами за риск.

Модель модифицированного индекса устойчивого роста была апробирована на 304 компаниях из 14 развивающихся стран в работе Ивашковской и Волотовской (2012). Период наблюдения составил 10 лет с 2000 по 2010 гг, что помогло учесть экономическую цикличность. В результате авторы доказывают относительную объясняющую силу и базового, и модифицированного вариантов индекса SGI. На представленной выборке модифицированный индекс показывает большую эффективность в оценке устойчивости роста. Более того, авторы предлагают количественные критерии качества роста: значение индекса SGI на основе CVA превышает 0,6 и значение базовой версии SGI выше 0,9. Более того, совокупная доходность акций будущих периодов имеет прямую корреляцию с указанными индексами устойчивого развития компании, что значительно расширяет возможности практического использования индексов.

Еще один вариант усовершенствования базового индекса устойчивости роста включает так называемый вклад возможностей роста (Ивашковсая, 2013). Стоимость, создаваемая возможностями роста (FVGO – Future Value of Growth Opportunities), играет достаточно большую роль на начальных этапах жизненного цикла компании и может быть учтена в устойчивости роста следующим образом:

![]() , (1.11)

, (1.11)

Где FVGO – стоимость возможностей роста; COV (Current Operational Value)- стоимость, создаваемая текущими операциями.

Такой вариант расчета отвечает набору необходимых характеристик для анализа стратегического роста компании, однако, может являться сложным для расчета.

Один из популярных методов, которые используют авторы некоторых статей для исследования устойчивого роста компании, - это интегрированная модель Boston Consalting Group, представленная ими в 2000 году. Данная модель строится вокруг показателя TSR (Total Shareholder Value – Совокупная акционерная доходность), который отражает рост эффективности предприятия.

Расчет данного показателя на практике зачастую проще представленных ранее индексов. Совокупная акционерная доходность рассчитывается как изменение стоимости акции за определенный период (прирост или падение в процентах) и дивидендный доход в расчете на одну акцию. Таким образом, формула может быть представлена следующим образом:

![]() (1.12)

(1.12)

где ![]() – изменение цены акции в период t относительно периода t-1 в процентном соотношении, Div Yield – дивидендный доход.

– изменение цены акции в период t относительно периода t-1 в процентном соотношении, Div Yield – дивидендный доход.

В соответствии с интегрированной моделью BCG устойчивый рост строится на трех основных компонентах:

1) фундаментальная стоимость компании;

2) рыночные ожидания инвесторов;

3) дивидендные выплаты стейкхолдерам.

Фундаментальная стоимость – это классическая сумма дисконтированных свободных денежных потоков на инвестированный капитал компании. Рыночные ожидания инвесторов могут быть представлены рыночными мультипликаторами стоимости предприятия (например, EV/EBITDA). И наконец, дивидендные выплаты – это денежные потоки к основным инвесторам компании.

В результате своих исследований специалисты компании BCG пришли к выводу о том, что при необходимом контроле за тремя составляющими корпоративной стратегии (перечисленными выше) и увеличении совокупной акционерной доходности, развитие компании является устойчивым. Именно эффективное взаимодействие всех компонент TSR в динамике может привести к устойчивому развитию компании. Таким образом, менеджмент компании должен достигать высокого уровня операционной эффективности (рост выручки), но при этом не оказывать отрицательного воздействия на рыночные ожидания (мультипликаторы стоимости) и выплаты инвесторам.

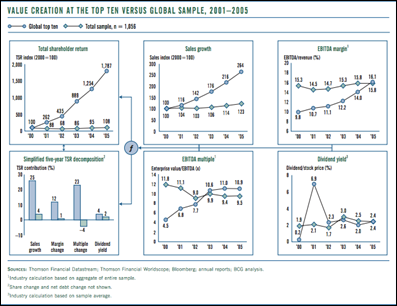

Для того, чтобы получить практический инструментарий для анализа устойчивость роста компании, исследователи BCG провели факторный анализ совокупной акционерной доходности и получили декомпозицию совокупной доходности акционеров, которая представлена на рис 1.

Все факторы могут быть учтены в соответствии с формулой:

, (1.13)

, (1.13)

где ![]() - темп роста выручки,

- темп роста выручки, ![]() темп роста рентабельности по EBITDA,

темп роста рентабельности по EBITDA, ![]() - темп роста мультипликатора отношения стоимости компании к показателю EBITDA, Buybacks – выплаты акций, Div Yield – дивидендная доходность акций,

- темп роста мультипликатора отношения стоимости компании к показателю EBITDA, Buybacks – выплаты акций, Div Yield – дивидендная доходность акций, ![]() - рост чистого долга компании.

- рост чистого долга компании.

В соответствии с представленной моделью были протестированы данные 1506 компаний на временном промежутке 2001-2005 гг. В результате исследователи сделали вывод о том, что наиболее эффективным компаниям соответствовали:

1) Более высокие значения фундаментальной стоимости компании;

2) Более высокие темпы роста мультипликаторов, т. е. наиболее позитивные рыночные ожидания;

3) Более высокие доходности свободного денежного потока.

Данные выводы красноречиво представлены на графиках сравнения результатов «лучших 10 компаний» и общей средней по всей выборке:

Рис 1.4 Анализ создания стоимости топ-10 компаний в период 2001-2005гг (Источник: BCG Value Creation Report, 2006)

На графиках хорошо просматривается «отрыв» или разница между устойчивыми компаниями, которые на долгосрочном временном промежутке увеличивают фундаментальную стоимость, выплаты стейкхолдерам и улучшают ожидания инвесторов, и остальными компаниями.

При учете многомерности устойчивости роста и стоимостного подхода к управлению компанией, интегрированная модель роста BCG предлагает несложный практический инструментарий для оценки и анализа устойчивого роста компании.

Таким образом, мы имеем сразу несколько возможных способов анализа устойчивости роста компании, таких как интегрированная модель Boston Consulting Group, индекс SGI и другие. Каждая из представленных методологий имеет свои сильные стороны, но все они строятся на главной идее необходимости для компании соблюдать баланс между операционной эффективностью деятельности компании и ее стратегической задачей создания добавленной стоимости для акционеров

1.3 Детерминанты устойчивого роста. Роль интеллектуального капитала

Как было показано в предыдущих параграфах данной работы, использование стоимостного подхода в управлении компанией и в частности устойчивости роста компании, может оказывать существенное положительное влияние на деятельность компании. Более того, с точки зрения управления экономикой государство должно понимать основные драйвера роста предприятий для оценки возможностей изменения занятости населения. Однако, сложностью в данном случае может оказаться выбор детерминант развития, т. е. основных рычагов воздействия на устойчивость роста компании.

Детерминанты роста могут быть разделены на различные группы в зависимости от угла рассмотрения. Так, например детерминанты могут быть внешние и внутренние для компании, макроэкономические и микроэкономические и т. п. Управленческие решения могут быть связаны с несколькими факторами деятельности компании: финансовыми, операционными, инвестиционными аспектами и нематериальными активами. В соответствии с таким делением можно выделить детерминанты, которые относятся к традиционной парадигме, к факторам финансовой архитектуры и к интеллектуальному капиталу.

К классическим детерминантам относят размер компании, который рассматривается многими научными деятелями как важный фактор роста компании (Hart and Prais, 1956; Evans, 1987; Hall, 1987; Kouser, Bano, Azeem, 2012). В качестве показателя размера может выступать балансовая стоимость активов компании, количество работников, годовой оборот или другие показатели.

Многие исследователи демонстрируют, что компании меньшего размера растут быстрее, чем большие компании (Wanger, 1994; Baldwig, 1995; Park&Jang, 2011). В качестве причины может рассматриваться достижение экономии на масштабе, которая уже используется крупными компаниями. Предприятия, которые используют экономию на масштабе снижают до минимума издержки (Park, Jang, 2011), дальнейший рост для компании на основе экономии от масштаба невозможен.

Кумар (Kumar, 1985) проводит исследование на 1700 компаний Англии, в котором показывает, что средний рост малых компаний выше, чем средний рост крупных компаний. Другое исследование, базирующееся на португальском индустриальном рынке, показало негативную взаимосвязь между численностью сотрудников (показатель размера) и ростом компании (Mata, 1994).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |