Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Специфичным фактором на российском рынке может являться репутация генерального директора, т. к. это оказывает влияние на отношения со стейкхолдерами компании. Однако, учет данного фактора является непростой задачей, т. к. не существует прямого количественного выражения данного параметра.

В данной работе будет представлена авторская версия индекса, отражающего репутацию генерального директора на российском рынке капитала. Соответственно, в данном исследовании будет проверена гипотеза:

Гипотеза ![]() : Репутация генерального директора оказывает влияние на устойчивость роста российских компаний.

: Репутация генерального директора оказывает влияние на устойчивость роста российских компаний.

После рассмотрения влияния различных качественных характеристик генерального директора на устойчивость роста компании, в данном исследовании будет сформирован комплексный индекс качества человеческого капитала компании (генерального директора). В данный индекс будут включены те переменные, которые покажут свою значимость на совокупный доход акционеров. В качестве коэффициентов будут использованы коэффициенты из соответствующей регрессии. В связи с тем, что некоторые переменные могут быть косвенно взаимосвязаны (например, чем больше возраст CEO, тем больше вероятность, что у него больше опыт), необходимо провести нормировку. Те переменные, которые не принимают значения 0, будут прологарифмированы. Таким образом, проведем проверку гипотезы:

Гипотеза ![]() : На российском рынке человеческая составляющая интеллектуального капитала компании оказывает влияние на устойчивость роста.

: На российском рынке человеческая составляющая интеллектуального капитала компании оказывает влияние на устойчивость роста.

Для проверки описанных гипотез будет использован регрессионный анализ панельных данных. Пролонгированная совокупность данных представляет информацию о множестве отдельных объектов во времени. Таким образом, данные имеют кросс-секционные и кросс-временные измерения (Katchova, 2013). Существует целый ряд преимуществ использования панельных данных для проведения регрессионных исследований (Ратников, 2006):

1) Одно из основных преимуществ – это большое количество наблюдений, что позволяет увеличить кол-во степеней свободы и снижает зависимость между независимыми перемененными. Это помогает уменьшить стандартную ошибку оценок и делает ее более достоверной.

2) Более того, модели, анализирующие панельные данные, позволяют избежать смещение агрегированности, что может стать серьезной проблемой при работе с временными рядами (в которых рассматриваются изменения во времени «среднего» объекта) и при работе с кросс-секционными данными (в которых не учитывается индивидуальная характеристика объектов).

3) Однако, основная причина использования панельных данных – это возможность анализировать вопросы экономики, которые невозможно исследовать на данных временных рядов или пространственных данных.

4) Регрессионный анализ панельных данных исключает проблему неправильной спецификации модели при пропуске существенных переменных.

5) И наконец, существует инструментарий позволяющий производить оценку эндогенных моделей.

Существует три основных модели регрессий для панельных данных: сквозная регрессия (pooled), модель с фиксированным эффектом (fixed) и со случайным эффектом (random).

Индивидуальный специфический эффект (фиксированный или случайный) предполагается, когда существует ненаблюдаемая неоднородность в целом по выборке. Основной вопрос – это наличие корреляции специфического эффекта с регрессорам (фиксированный эффект) или ее отсутствие (случайный эффект). Или по-другому – фиксированный эффект оказывает влияние на объясняющую переменную и не изменяется во времени, в случайный при своем воздействии на результат не изменяется во времени и потому может быть учтен в случайном остатке.

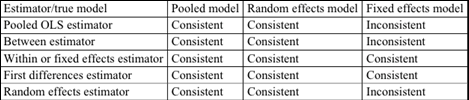

Оценки регрессионых моделей могут быть условно разделены в зависимости от дисперсии, которую они предполагают в данных (between / within). Качество оценки может быть рассмотрено с точки зрения двух характеристик: состоятельность (consistency) и эффективность (efficiency).

Рис. 2.1 Таблица качества оценки регрессионных моделей (Источник: Katchova, 2013)

Для выбора подходящей модели для данной выборки необходимо проведения ряда тестов, которые дают возможность оценить как хорошо спецификация описывает существующие взаимосвязи. Для этого необходимо сравнить между собой все три модели (сквозная, со случайным и с фиксированным эффектами).

1) Тест Вальда сравнивает pooled и fixed effect регрессии. Для этого рассматривается гипотеза о равенстве фиксированного эффекта нулю, т. е. о том, что модель сквозной регрессии описывает данную модель лучше. Альтернативная гипотеза предполагает наличие фиксированного эффекта индивидуальных объектов.

2) Тест Бройша-Пагона рассматривает модель с индивидуальным эффектом и сквозную регрессию. Тестируется неравенство корреляции ошибок нулю. При значимости теста, необходимо использовать модель со случайным эффектом.

3) Тест Хаусмана проводит сравнение модели со случайным и с фиксированным индивидуальным эффектом, а точнее между оценками эффектов. Если тест оказывается незначимым используется модель со случайным эффектом, в противном случае – с фиксированным.

Для достижения целей данного исследования необходимо выбрать наиболее подходящую модель исследования и проверить значимость различных характеристик генерального директора как объясняющих переменных для устойчивости роста компании. Для этого необходимо рассмотреть гипотезы о значимости соответствующих коэффициентов, используя p-value получившейся регрессионной модели. После выявления значимых переменных необходимо внимательное изучение соответствующих коэффициентов и анализ характера их влияния на зависимую переменную. Выявление противоречий или подтверждение выводов, полученных другими авторами, может являться специфическими характеристиками данной выборки или российского рынка в целом.

В соответствии с проведенным регрессионным анализом будет сформирован индекс качества топ-менеджмента компании (индекс профессионализма), влияние которого на устойчивость роста компании будет так же протестировано в дальнейшем эмпирическом исследовании.

Для того чтобы подытожить все вышесказанное относительно методологии дальнейшего исследования, выделим основные этапы предстоящего эмпирического анализа:

1) Анализ устойчивости роста компаний российского рынка с использованием интегрированной модели роста BCG и индекса SGI;

2) Регрессионный анализ влияния выбранных характеристик генерального директора на совокупный доход акционеров (TSR);

3) Формирование индекса профессионализма генерального директора и исследование значимости данного индекса для устойчивости роста компании

Глава 3. Проведение эмпирического исследования влияния качественных характеристик человеческого капитала на устойчивость роста компании

В данной главе представлено описание и результаты практического исследования о влиянии человеческого капитала на устойчивость роста компании, проводимое автором на компаниях российского рынка.

3.1 Общее описание выборки

Для дальнейшего исследования была сформирована база данных российских публичных компаний, которые и стали объектом данного эмпирического исследования. Период рассмотрения составляет 6 лет (2008-2013гг). В связи с развивающимся характером российского рынка капитала и необходимостью сбора специфичных данных о личных характеристиках генеральных директоров в итоговую выборку вошли 72 крупные компании из различных отраслей экономики.

Все компании в выборке имеют годовую финансовую отчетность за весь рассматриваемый период, имеют высокий уровень ликвидности акций и показатель рыночной капитализации более 1 млн дол США. Таким образом, конечная база данных является сбалансированной и состоит из 432 наблюдений.

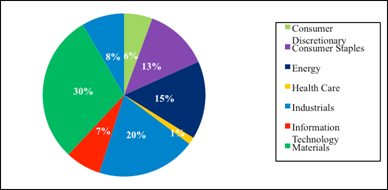

На графике представлено распределение компаний по отраслям в соответствии с классификатором GICS (Global Industry Classification Standard), созданным MSCI и S&P. Данный классификатор представлен специально для использования в финансовых целях. В данном классификаторе представлено 10 секторов, которые в свою очередь подразделяются на 24 индустрии.

Можно заметить, что по кол-ву компаний из разных секторов, наиболее широко представленной в нашей выборке является Consumer Discretionary. Данный сектор включает в себя автомобильное строительство, производство товаров длительного пользования и т. п. (более подробное описание секторов, предоставляемое MSCI, можно найти в приложении).

Рис 3.1 Распределение компаний выборки по отраслям экономики в соответствии с классификатором GICS. (Источник: расчеты автора на базе данных Bloomberg по 72 компаниям выборки)

Для проведения практического исследования были собраны следующие группы данных:

ü Данные из финансовых отчетностей компаний, отражающие результаты деятельности компании за определенный год (отчет о прибылях и убытках) – выручка, чистая прибыль и т. п

ü Данные из финансовых отчетностей компании, отражающие состояние компании на конец отчетного периода (баланс) – балансовая стоимость собственного капитала, общие активы, стоимость долга и т. п.

ü Рыночные показатели компании – стоимость акций на определенную дату, мультипликаторы и т. п.

ü Качественные характеристики CEO компании – пол, возраст, образование и т. п.

Три первые подгруппы данных были собраны с помощью баз данных Bloomberg и IQ Capital, в которых содержится агрегированная информация из финансовых отчетностей компании и рыночные данные. В связи с отсутствием необходимой информации о качественных характеристиках генеральных директоров в представленных базах данных сбор информации производился вручную с использованием официальных сайтов компаний, а также сайтов аналитических и новостных агентств Forbes, РИА новости и Коммерсант (для формирования индекса репутации).

Описательная статистика основных переменных представлена в Приложении 1. Совокупная доходность TSR имело среднее значение 26% на рассматриваемом периоде 2006-2013гг. Можно заметить, что это существенно превышает рыночную доходность (доходность RTS за рассматриваемый период 2008-2013гг 1,6%). Однако, волатильность акционерной доходности данной выборки так же достаточно высока и составляет более 105%. Из данного наблюдения можно сделать вывод о том, что доходность сильно превышающая среднерыночную соответствует высокой рискованности активов. Это означает, что при высоком риске российских компаний инвесторы ожидают и получают некую «сверхдоходность», которая и удерживает акционеров на российском рынке капитала.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |