Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Для достижения целей роста и целевой структуры финансирования необходимо изменение финансового рычага компании. Модель Ван Хорна приближает теоретическую модель устойчивого роста к реальным условиям, в которых менеджеры вынуждены постоянно принимать решения об изменении финансирования, базируясь на данных о результативности компании и внешних экономических условиях. Однако, данная модель все еще остается статичной и базируется на традиционных бухгалтерских показателях, которые далеко не всегда отражают реальные результаты деятельности фирмы.

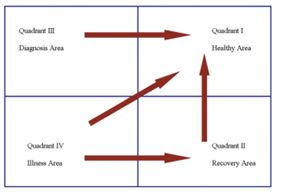

Модели устойчивого роста в рамках традиционного бухгалтерского подхода в основном базируются на анализе финансовых ресурсов компании, которые могут соответствовать данному темпу роста продаж компании. Интересным примером в данном аспекте является анализ с использованием квдратов/матриц роста, по вертикальной оси которой отложен темп роста компании, а по горизонтальной – коэффициент рентабельности активов (ROA). Наиболее успешная комбинация таким образом находится в правом верхнем углу, тогда как левый нижний квадрат – это наименее перспективная ячейка. (Chang, 2012)

Рис 1.1 Схема модели квадратов роста (Источник: Chang, 2012)

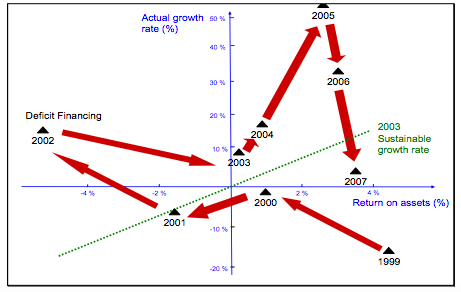

В своей работе Чанг (2012) представляет анализ компании KLM, авиаперевозки. Используя данные компании с период с 1999г по 2007, автор иллюстрирует состояние компании и отмечает «движение» компании в рамках модели квадрата, рассмотренного выше. Автор делает о возможном влиянии нестабильного состояния компании на решение о слиянии с Air France, которое привело к серьезным преимуществам для KLM.

Рис 1.2 Динамика движения компании KLM в квадрате роста в период 1999-2007 гг, траектория устойчивого роста компании (Источник: Chang, 2012)

1.2 Модели устойчивого роста в рамках финансового подхода

Некоторые эмпирические исследования отмечают отсутствие единого бухгалтерского показателя, способного в полной мере оценить и предсказать изменения в благосостоянии акционеров, мотивировать менеджеров принимать эффективные для компании решения и идентифицировать инвестиционные возможности фирмы (Chen and Dodd, 1997). Любой финансовый показатель, используемый для оценки деятельности компании, должен высоко коррелировать с благосостоянием акционеров, но в то же время не отражать случайных составляющих в нем (Sharma, 2010).

Доход на одну акцию (Earnings per share - EPS), Рентабельность собственного капитала (Return on Equity - ROE) и другие традиционные показатели, основанные на бухгалтерской прибыли, уже к 1980-м, признаются многими исследователями несостоятельными при оценке эффективности деятельности компании. Это связано с тем, что они не включают в полной мере затрат на капитал компании и предоставляют поле для манипуляций с бухгалтерскими показателями для менеджмента. Важной особенностью современного «финансового» подхода является переход от традиционных бухгалтерских показателей к метрикам, базирующимся на концепции экономической прибыли.

Динамическое рассмотрение компании в будущих периодах и целеполагание с учетом рисков определенной компании, отрасли и страны, ставит перед финансовым анализом абсолютно новую задачу. Серьезная необходимость компании брать в расчет интересы сразу нескольких групп стейкхолдеров заставляет расширять взгляд на оценку результативности компании (Charreaux, Desbrieres, 2001). Качественно новый уровень конкуренции основан на привлечении, эффективном использовании и накоплении интеллектуального капитала. Усиление роли нефинансовых стейкхолдеров (заинтересованных лиц) делает «финансовую модель» рассмотрения компании еще более объемной и многогранной.

В условиях классической проблемы ограниченности ресурсов (капитала) и возможности выбора из ряда рыночных предложений ключевым становится понятие альтернативных издержек или утраченного дохода. Оценка деятельности компании, таким образом, осуществляется «с позиции ее потенциальных рисков и соответствующей им доходности» (Ивашковская, Животова, 2009). Когда фактическая доходность инвестора от вложений в данную компанию будет ниже аналогичных возможностей на данном рынке, держатель капитала потеряет интерес и захочет изъять свои ресурсы. В связи с этим основной показатель данной концепции - экономическая прибыль, может быть представлен следующим образом:

RI = NOPAT – WACC*IC = (ROIC – WACC)*IC, (1.5)

где RI – экономическая прибыль, NOPAT – операционная прибыль без налога на прибыль, WACC – средневзвешенная стоимость капитала, IC – инвестированный капитал, ROIC – доходность на инвестированный капитал.

Устойчивый рост в соответствии с «финансовой» концепцией происходит при росте фундаментальной стоимости компании (Ивашковская, Волотовская, 2012). Следуя логике представленной формулы, стратегический рост компании возможен при выполнении одного из двух условий: увеличение положительного спреда между доходностью капитала и затратами (повышение эффективности деятельности компании) или рост размера инвестированного капитала.

Серьезным прорывом в вопросе стоимостного измерения деятельности компании с точки зрения ее внешних и внутренних процессов стал показатель EVA (Economic Value Added). Еще в конце 1980-х консалтинговая компания Stern Stewart & Co (во главе с двумя исследователями и основателями компании Stern и Stewart) создала и запатентовала концепцию экономической добаленной стоимости.

В качестве теоретической основы авторы показателя EVA называют работы Модильяни и Миллера, в которых экономическую прибыль рассматривают как источник создания стоимости компании, а требуюмую доходность как отражение риска инвесторов. Afred Marshall еще в 1980 году сформулировал определение экономической прибыли как «остаток после вычитания из бухгалтерской прибыли процентов за использование капитала по текущей ставке». Таким образом, являясь в некотором роде возвращением к концепции Маршалла, EVA определяется как разница между чистой операционной прибылью и затратами на капитал компании (Stern Stewart, 1993).

![]() (1.6)

(1.6)

где ![]() – скорректированная посленалоговая прибыль;

– скорректированная посленалоговая прибыль; ![]() – средневзвешенные затраты на заемный и собственный капитал;

– средневзвешенные затраты на заемный и собственный капитал; ![]() – скорректированная сумма инвестированного капитала

– скорректированная сумма инвестированного капитала

Данный показатель оказал существенное влияние на процесс развития стоимостного управления компанией.

Согласно некоторым исследованиям EVA помогает уменьшить агентский конфликт. Stewart утверждал, что EVA вынуждает менеджеров ориентироваться больше на длительный горизонт и дает им четкие сигналы о том, как увеличить благосостояние акционеров. В своей эмпирической работе Costigan and Lovata (2002) проводят регрессионное исследование на 135 американских компаниях, использующих EVA в своей деятельности. Принимая во внимание агентскую теорию и организационную структуру компаний из рассмотренной выборки, авторы делают выводы о выгодах использования EVA для минимизации агентского конфликта.

EVA увеличивает доходность акций (stock return) компании. Ferguson, Renzler and Yu (2005) замечают (используя “event-study methodology”), что фирмы, которые начинают применять EVA в основном увеличивают свою доходность по сравнению со своими конкурентами. EVA и Residual Income (RI) высоко коррелируемы с доходностью акций (Lefkowitz, 1996).

EVA увеличивает информационную составляющую в объяснение рыночной доходности по акциям компании (Chenn, Dodd, 1997). Maditinos, Sevic, Theriou (2006) рассматривают греческий рынок на выборке из 163 компаний и приходят к выводу о том, что при применении EVA серьезно повышается информационный контент показателей компании.

EVA имеет высокую корреляцию с рыночной стоимостью компании (O’Byrne, 1996 – объясняющая способность 58%). Lefkowitz (1996) проводя регрессионный анализ указывает на значимость переменной EVA для Market Value Added (MVA). Однако, наиболее важным показателем автор называет Return on Net Worth (RONW) , т. к. доля объясненная этим показателем оказалась наибольшей (но составила всего 34,79%). Ghanbari и More (2007) подтвердил утвержденние Stewart (1991) о взаимосвязи между EVA и MVA на примере автомобильного рынка Индии. Близкая взаимосвязь между EVA и стоимостью собственного капитала компании было также доказано на выборке из телекоммуникационных компаний развивающихся рынков БРИК (Ивашковская, Слободина, 2009)

Введение EVA в бонусную систему для менеджмента компании приводит к более продуктивному использованию активов и более выгодным вложениям, а также уменьшает разницу в интересах акционеров и других заинтересованных лиц (Irala, 2005).

Таким образом, EVA имея сильную взаимосвязь с рыночной стоимостью компании и доходностью акций, может являться надежным показателем для принятия управленческих решений, при этом уменьшая возможный агентский конфликт между менеджментом и собственниками.

Признание недостаточности анализа только с точки зрения акционеров, стало важным шагом развития финансового анализа и адаптации к инновационному типу экономики. Таким образом, механизм создания стоимости компании должен быть рассмотрен как процесс взаимодействия целой сети лиц, связанных контрактными обязательствами. Рассматривая предприятие как пучок тесно переплетенных контрактных связей, мы расширяем взгляд на процесс создания стоимости. Именно поэтому важной становится концепция добавленной стоимости для всех стейкхолдеров (Stakeholder Value Added – STVA).

Добавленная стоимость для стейкхолдеров - это общая сумма рент, созданных компанией для акционеров, поставщиков, менеджеров, персонала и других заинтересованных лиц, а не только для инвесторов. (Charreaux, Desrieres, 2001).

Все стейкхолдеры вкладывают определенный вид капитала (финансовый, социальный или интеллектуальный). В соответствии с теорией рационального экономического агента, стейкхолдеры рассчитывают на вознаграждение за свои вложения. Таким образом, для поддержания интереса необходима положительная разность между полученной ими выгоды и альтернативными издержками. Это значит, что также как и в показателе EVA, при расчете добавленной стоимости для стратегических стейкхолдеров, ключевую роль играет принцип экономической прибыли.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |