Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

1) средний уровень затрат на брак к производственной себестоимости выпущенной продукции (%) (п.3 / п.8 х 100);

2) средний уровень потерь от брака к производственной себестоимости выпущенной продукции (%) (п.7 / п.8 х 100);

3) доля невозмещенных затрат на брак к общей сумме затрат (%) (п.7 / п.3 х 100).

Рассмотренные показатели рассчитывают и сравнивают за несколько периодов времени.

Основными причинами понижения качества продукции могут быть: - плохое качество сырья;

- низкий уровень технологии и организации производства;

- неисправность оборудования;

- низкая квалификация работников;

- аритмичность производства;

- отсутствие контроля качества продукции на отдельных стадиях производства и др.

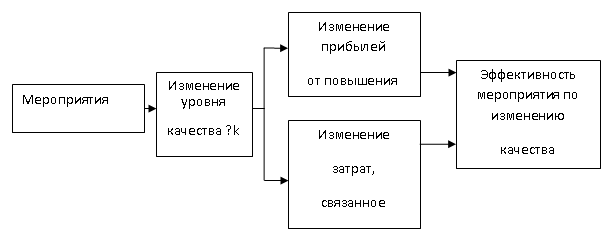

После изучения причин снижения качества и допущенного брака товаров по местам их возникновения, определяют центры ответственности и разрабатываются мероприятия по их устранению. Экономическая эффективность таких мероприятий оценивается на основе показателей изменения уровня качества товаров, повышения прибыли и снижения /или снижения затрат (рис. 3.3).

Рис. 3.3. Оценка эффективности мероприятий по изменению качества товара

Анализ ритмичности производства

Ритмичная производства является основным условием своевременного выпуска и реализации продукции.

Ритмичность – характеристика равномерности выпуска продукции в соответствии с графиком в объеме и ассортименте, предусмотренном планом.

При неритмичной работе предприятия ухудшаются все экономические показатели, снижается качество товаров, увеличиваются объем незавершенного производства и сверхплановые остатки готовых товаров на складах и, как следствие, замедляется оборачиваемость капитала. Не выполняются поставки по договорам, и организация платит штрафы за несвоевременную отгрузку товаров, несвоевременно поступает выручка. Перерасходуется фонд оплаты труда в связи с тем, что в начале месяца рабочим платят за простои, а в конце - за сверхурочные работы. Все это приводит к повышению себестоимости товаров, уменьшению суммы прибыли, ухудшению финансового состояния организации.

Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели.

Прямые показатели - коэффициент ритмичности, коэффициент вариации, коэффициент аритмичности, удельный вес производства товаров за каждую декаду (сутки) к месячному выпуску, удельный вес производства товаров за каждый месяц к квартальному объему, удельный вес производства товаров за каждый квартал к годовому объему производства, удельный вес товаров, выпущенных в первую декаду отчетного месяца к третьей декаде предыдущего месяца.

Косвенные показатели ритмичности - наличие доплат за сверхурочные работы, оплата простоев по вине хозяйствующего субъекта, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку товаров, наличие сверхнормативных остатков незавершенного производства и готовых товаров на складах.

В заключение анализа разрабатывают мероприятия по устранению причин неритмичной работы. Внутренние причины аритмичности – тяжелое финансовое состояние организации, низкий уровень организации, технологии и материально-технического обеспечения производства, а также планирования и контроля, внешние – несвоевременная поставка сырья и материалов поставщиками, недостаток энергоресурсов и др. В процессе анализа необходимо подсчитать упущенные возможности по выпуску товаров в связи с неритмичной работой.

4.Анализ конкурентоспособности продукции

Чаще всего конкурентоспособность товара определяется как совокупность его характеристик, а также сопутствующих продаже и потреблению услуг, отличающих данный товар от товара-конкурента как по степени удовлетворения конкретной потребности, так и по затратам на ее удовлетворение.

В условиях рыночной экономики конкурентоспособность продукции занимает центральное место в системе оценочных показателей хозяйственной деятельности предприятия. В связи с этим для достижения максимальной эффективности своей работы производитель должен управлять конкурентоспособностью выпускаемой им продукции. Одним из элементов механизма управления этим показателем является проведение анализа и определение уровня конкурентоспособности продукции.

Анализ конкурентоспособности должен вестись непрерывно и систематически на всех этапах жизненного цикла продукции. Такой подход

дает предпринимателю возможность определить момент, когда конкурентоспособность выпускаемой продукции начнет снижаться, и своевременно принять решение об оптимальных изменениях товарного ассортимента, необходимости поиска новых рынков, разработке и производстве новых и модернизированных изделий, расширении и создании производственных мощностей и т. д.

. Оценка конкурентоспособности предполагает сравнение параметров анализируемого и конкурирующего товаров с уровнем, заданным потребностями покупателя, и сопоставление полученных результатов. Факторы, определяющие конкурентоспособность продукции, можно разделить на две категории: внутренние и внешние.

Внутренние: имидж и репутация фирмы, организационно-производственная деятельность предприятия, ресурсный потенциал фирмы и эффективность его использования, организация подготовки кадров, планирование и управление конкурентоспособностью, метрологическое и правовое обеспечение, региональные премии и международные сертификаты.

Внешние: состояние национальной экономики, спроса, организация входных материальных, финансовых и информационных потоков предприятия, состояние и структура рынка, емкость рынка, требования потребителей продукции, условия предложения товаров на рынке, уровень развития конкуренции, формы и методы государственного регулирования экономики, инфраструктура рынка.

Для оценки уровня конкурентоспособности используют способы стохастического многофакторного анализа и экономико-математические методы.

Комплексную оценку конкурентоспособности можно дать с помощью метода экспертных оценок, основанных на маркетинговых исследованиях.

Его сущность заключается в установлении наиболее востребованных критериев отдельно для покупателей и товаропроизводителей, определяют их значимость и рейтинг по балльной системе. По полученным результатам рассчитывается индекс конкурентоспособности.

В результате оценки конкурентоспособности продукции могут быть приняты следующие решения:

• изменение технологии изготовления продукции, хранения, упаковки, транспортировки, системы контроля качества;

• установление цен на продукцию;

• изменение структуры и размера инвестиций в разработку, производство и сбыт продукции;

• оценка перспектив продажи конкретных видов продуктов и формирование структуры продаж, выбор продукции для оптовых продовольственных рынков;

• разработка предложений по развитию производственного потенциала предприятия;

• подготовка информации и регулирование инновационной деятельности;

• выход на международные рынки.

Таким образом, формирование качества и конкурентоспособности продукции начинается с изучения потребностей, а завершается анализом движения продукции к потребителю и определением степени удовлетворения его выявленных потребностей и включает следующее: комплексное изучение и анализ потребительского спроса, конъюнктуры рынка, интенсификации сбыта, включая рекламу; определение наиболее эффективных рынков сбыта; выбор способа реализации; материальное и финансовое обеспечение; анализ издержек и цен; регулирование сбытовой деятельности; заключение коммерческих сделок; сохранение популярности и уникальности товара; разъяснение политики новых цен; работа с потребителями.

2. Анализ факторов и резервов роста производства и реализации продукции.

Подсчет экономических резервов производится в два этапа. Сначала определяют резервы по каждому выявленному фактору, затем их обобщают, суммируют и определяют мероприятия по их реализации.

Методика подсчета резервов увеличения объемовпроизводства.

1. За счет ликвидации брака: фактический объем производства (Кф)

умножить на удельный вес забракованной продукции в себестоимости продукции (УДСб) и результат разделить на 100 %:

ΔКб – Кфх УДСб/100 %, ед.

2. За счет роста часовой производительности труда: прирост часовой выработки (ДЧП) умножить на возможный (прогнозируемый) фонд рабочего времени (чел./ч) (ФРВпр):

ΔВПчп = ΔЧП х ФРВпр. руб.

3. За счет сокращения потерь рабочего времени: величину сокращения потерь рабочего времени (ΔП) умножить на прогнозируемые количество работников (КРпр), количество дней работы (Дпр) и на фактическую часовую производительность труда (ЧПф):

ΔВПп = ΔП х КРпр х Дпр х ЧПф, руб.

4. За счет дополнительного обеспечения материалами: величину дополнительного количества материала (ΔМ) разделить на норму расхода материала на единицу продукции (НРм) и умножить на фактическую цену продажи товара (Цф):

ΔВПм = ΔМ/НРм х Цф, руб.

5. За счет сокращения перерасхода материалов: разность фактически израсходованного материала (Рмф) и нормы расхода на единицу товара (НРм) умножить на прогнозируемый объем производства (Кпр), полученный результат разделить на норму расхода материала:

ΔКм = (Рмф – НРм) х Кпр /НРм, ед.

Резервами роста объемов продаж являются: повышение качества продукции, расширение ассортимента и рынков сбыта, повышение платежеспособности покупателей, активизация маркетинговой деятельности, включая рекламный бизнес.

В последующем проводятся мониторинг и контроль внедрения выявленных экономических резервов.

Тема 5. Анализ использования персонала организации

1 Значение, задачи, информационное обеспечение анализа использования персонала организации.

2 Анализ обеспеченности предприятия трудовыми ресурсами

3 Анализ использования рабочего времени.

4 Анализ производительности труда

5 Анализ оплаты труда.

6 Поиск резервов повышения эффективности использования персонала организации и средств на оплату труда.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 |