Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Тема 1. Экономический анализ в системе управления.

1 Понятие экономического анализа, его содержание в современных экономических условиях.

2 Предмет и объекты экономического анализа.

3 Цель и задачи экономического анализа.

4 Связь экономического анализа с другими науками.

5 Классификация видов экономического анализа. Область их применения.

6 Источники и виды информации для экономического анализа

1. Понятие экономического анализа, его содержание в современных экономических условиях.

Анализ является одним из основных методов познания объективной действительности и научной базой для принятия и обоснования управленческих решений в бизнесе. Термин «анализ» в переводе с греческого означает «разделяю», «расчленяю».

Следовательно, анализ в узком смысле этого слова представляет собой расчленение явления или предмета на составные его части (элементы), что необходимо для изучения их внутренней сущности.

|

Под анализом в широком смысле понимается способ познания предметов и явлений, основанный на расчленении целого на составные части и изучении их во всем многообразии связей и зависимостей (см рис.1.1)

Рис 1.1 Структурно-логическая схема факторной зависимости

Содержание АХД определено его функциями и ролью, которую анализ выполняет в системе управления предприятием.

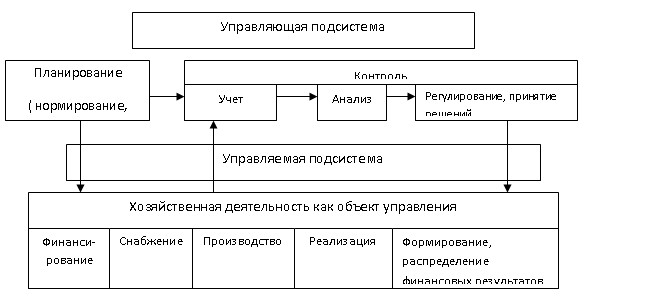

Место АХД в системе управления продемонстрировано на рис. 1.2

Рис. 1.2 Схема управления на предприятии

Наряду с Планированием, Учетом, Контролем и Принятием управленческих решений - Анализ является составной частью системы управления. Анализ является связующим звеном между бухгалтерским учетом и принятием управленческих решений. Анализ помогает осмыслить и понять бухгалтерскую информацию о ресурсах предприятия, результатах его деятельности и на основе этой информации принять соответствующее решение.

В целом экономическиий анализ, как наука представляет собой систему знаний, связанных с изучением тенденций развития предприятия, обоснованием планов, принятием решений, контролем за их выполнением, оценкой достигнутых результатов, поиском и подсчетом резервов, а также разработкой мероприятий по их использованию.

Рассмотрим роль АХД в системе управления:

Во-первых, анализ выполняет сервисные функции в менеджменте, обеспечивая информационную базу для принятия управленческих решений. Принятие решений присутствуют при осуществлении всех управленческих функций (планирования, организации, контроля, регулирования). Принятие решения – это выбор управленческих воздействий на сложившуюся ситуацию из имеющихся альтернатив, сокращающих разрыв между текущим и желательным экономическим состоянием предприятия.

Во-вторых, анализ выступает как функция управления и тесно связан с планированием и прогнозированием результатов деятельности предприятия. АХД является основным инструментом прогнозирования результатов деятельности предприятия в будущем на основе изучения сложившихся тенденций в прошлом.

В третьих, АХД является средством не только обоснования планов, но и контроля за их выполнением. Планирование начинается и завершается анализом результатов деятельности предприятия. Функция контроля за выполнением планов усиливается в рыночной экономике, поскольку в условиях изменчивости внешней среды требуется систематическая оперативная корректировка плановых заданий. Менеджер по планированию должен уметь оценивать и анализировать изменение каждой ситуации и оперативно вносить коррективы в текущие и перспективные (стратегические) планы предприятия.

В четвертых, анализ позволяет выявлять резервы повышения эффективности производства. С помощью анализа осуществляется поиск путей более экономного использования ресурсов, снижения себестоимости продукции, роста прибыли и рентабельности. В результате этого укрепляется экономика предприятия, повышается эффективность производства.

Таким образом, АХД является:

ü важным элементом в системе управления производством;

ü действенным средством выявления внутрихозяйственных резервов;

ü основой разработки научно обоснованных планов-прогнозов и принятия управленческих решений.

2. Предмет и объекты экономического анализа.

Каждая наука имеет свой предмет и объект исследования. Предмет - это то, что изучает наука. Объект - то, на что направлена познавательная деятельность.

Предметом АХД являются причинно-следственные связи экономических явлений и процессов.

Познание причинно-следственных связей в хозяйственной деятельности предприятий позволяет раскрыть сущность происходящих в ней процессов и на этой основе дать правильную оценку достигнутым результатам в сложившейся ситуации, выявить резервы повышения эффективности работы, обосновать планы и управленческие решения, направленные на достижение поставленных целей.

Причинно-следственная связь – это устойчивая связь, которая остается относительно неизменной и закономерной.

Объектом АХД являются результаты хозяйственной деятельности предприятий, которые характеризуются системой взаимосвязанных показателей, отражающих отдельные стороны хозяйственной деятельности предприятий( пример системы взаимосвязанных показателей см далее.

Например, на промышленном предприятии к объектам анализа относятся показатели производства и реализации продукции (валовая и товарная продукции), ее себестоимости, использования материальных, трудовых и финансовых ресурсов, финансовых результатов деятельности, финансового состояния предприятия и т. д.

3. Цель и задачи экономического анализа.

Содержание и задачи АХД зависят от социально-экономического уклада общества, формы собственности, системы государственного управления, экономической политики государства, сложившейся системы учета и отчетности и других условий.

Основной целью АХД является подготовка информации для принятия оптимальных управленческих решений и для обоснования текущих и перспективных планов, направленных на достижение краткосрочных и стратегических целей предприятия.

Исходя из целей анализа формируются его задачи:

· изучение состояния и тенденций экономического развития предприятия за прошлые периоды;

· научное обоснование текущих и перспективных планов (целевой программы предприятия);

· контроль за выполнением планов и управленческих решений с целью выявления недостатков, ошибок, а также с целью оперативного воздействия на экономические процессы;

· изучение влияния объективных и субъективных, внешних и внутренних факторов на результаты хозяйственной деятельности;

· поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики;

· обоснование мероприятий по устранению выявленных недостатков и освоению резервов повышения эффективности функционирования предприятия с целью повышения его конкурентных преимуществ.

4. Связь экономического анализа с другими науками.

Экономический анализ очень тесно связан с рядом экономических и неэкономических дисциплин.

В первую очередь среди наук, с которыми связан экономический анализ, нужно выделить экономическую теорию, которая, изучая экономические законы, механизм их действия, создает теоретическую основу для развития всех экономических дисциплин. При проведении аналитических исследований необходимо учитывать действие этих законов. В свою очередь АХД определенным образом содействует развитию экономической теории. Многочисленные аналитические исследования накапливают сведения о проявлении тех или иных экономических законов. Изучение этих сведений позволяет формулировать новые, ранее неизвестные законы, делать глобальные прогнозы развития экономики страны или мировой экономики.

Все сказанное можно отнести и на взаимосвязь анализа с отраслевыми экономиками. Глубокий анализ хозяйственной деятельности предприятия невозможно провести, не зная экономики отрасли и организации производства на анализируемом предприятии. В свою очередь результаты экономического анализа используются для совершенствования организации производства, внедрения научной организации труда, передового опыта и т. д. Анализ содействует подъему экономики конкретных предприятий и отрасли в целом.

Экономический анализ очень тесно связан с планированием и управлением производством. В анализе широко используются плановые материалы, поэтому аналитик должен хорошо знать основы государственного регулирования экономики и методику планирования производства анализируемого предприятия. В то же время научно обоснованное планирование и управление национальной экономикой и предприятиями невозможно осуществлять без широкого использования результатов экономического анализа. Он создает информационную базу для разработки планов и выбора наиболее целесообразных управленческих решений.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 |