Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Наиболее существенная роль в формировании чистой прибыли принадлежит показателю Прибыль от реализации продукции работ и услуг. Сейчас более подробно остановимся на количественном определении причин, влияющих на данный результативный показатель. За основу берем структурно-логическую модель и видим, что Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчинения:

1) объем реализации продукции (в нат. выражении);

2) структура товарной продукции;

3) себестоимость продукции (в том числе управленческие и коммерческие расходы);

4) среднереализационная цена продукции.

Расчета влияния этих факторов проведем на условном примере с использованием исходных данных таблицы 2.

Таблица 2. Исходные данные для факторного анализа прибыли от реализации продукции, тыс. руб.

Показатель | План | План, пересчитанный на фактический объем продаж (специальный расчет) (усл) | Факт |

Выручка от реализации продукции за минусом НДС, акцизов и иных аналогичных платежей (В) | |||

Себестоимость реализованной продукции (С) | |||

Управленческие расходы (УР) | |||

Коммерческие расходы (КР | |||

Прибыль от реализации (П) |

В таблице 4 произведем расчет влияния факторов первого уровня на изменение суммы прибыли от реализации продукции

Показатель | Условия расчета | Порядок расчета | Сумма прибыли, тыс. руб. | |||||

объем реализации | структура товарной продукции | цена | себестоимость | Управленческие расходы | Коммерческие расходы | |||

план | П | П | П | П | П | П | ||

Усл. 1 | Ф | П | П | П | П | П | ||

Усл. 2 | Ф | Ф | П | П | П | П | ||

Усл. 3 | Ф | Ф | Ф | П | П | П | ||

Усл. 4 | Ф | Ф | Ф | Ф | П | П | ||

Усл. 5 | Ф | Ф | Ф | Ф | Ф | П | ||

Факт | Ф | Ф | Ф | Ф | Ф | Ф |

1 этап. Для того чтобы найти сумму прибыли при фактическом объеме продаж и плановой величине остальных факторов, необходимо рассчитать коэффициент выполнения плана по реализации продукции и умножить этот коэффициент на плановую сумму прибыли. Коэффициент выполнения плана по реализации рассчитывают как отношение плановой себестоимости фактического объема реализованной продукции к плановой себестоимости планового объема.

2 этап. Определение суммы прибыли при фактическом объеме и структуре реализованной продукции, но при плановой себестоимости и плановых ценах.

3. этап. Определение суммы прибыли при фактическом объеме, структуре, ценах, но плановой себестоимости.

4, 5,6 , 7 этап аналогично последовательным замещением факторов.

По данным этой таблицы можно количественно оценить влияние каждого фактора на изменение суммы прибыли за счет:

1) объема реализации продукции

2) структуры товарной продукции

3) средних цен реализации

4) себестоимости реализованной продукции

5) изменения управленческих расходов

6) коммерческих расходов.

По результатам факторного анализа можно оценить качество прибыли. Оно будет высоким, если ее увеличение обусловлено ростом объема продаж, снижением себестоимости продукции. Низкое качество прибыли характеризуется ростом цен без увеличения физического объема проданной продукции и без снижения затрат на рубль продукции. В нашем случае результаты достаточно плачевны. Рост прибыли в значительной степени обусловлен ростом цен на реализуемую продукцию, однако значительное увеличение себестоимости продукции (что может быть вызвано ростом цен на потребляемые ресурсы в результате инфляции и др. внешних и внутренних факторов, что требует дополнительного анализа себестоимости) привело к незначительному положительному эффекту. В тоже время рост прибыли за счет увеличения объема продаж практически компенсирован ухудшением структуры реализуемой продукции (т. е. вероятно было преобладание товаров низкого качества или с невысоким уровнем рентабельности и иным причинам).

5. Определение безубыточного объема продаж и зоны безопасности организации.

Важным условием эффективного управления является оптимальное формирование и контроль за соотношением между тремя группами важнейших экономических показателей хозяйственной деятельности предприятия — издержками, объемом реализации продукции и прибылью.

Большинство решений, принимаемых в краткосрочном режиме управления предприятием, основывается на изучении этого соотношения. Проведение расчетов, увязывающих между собой издержки, объем продажи и прибыль, осуществляется исходя из совокупности предварительных условий.

Первой предпосылкой является классификация общей суммы издержек на две части — на переменные издержки и на постоянные издержки. В основу такой классификации положен критерий зависимости величины тех или иных затрат от объема производства и реализации продукции.

Второй предпосылкой проведения анализа соотношения между издержками, объемом продаж и прибылью является предварительное определение так называемого релевантного (значимого) объема производства и реализации продукции. Это — диапазон деловой активности, который установлен исходя из мощности предприятия и спроса на производимую продукцию. Заданный этими двумя основными факторами объем производства и реализации продукции, в свою очередь, обусловливает величину потребляемых ресурсов, систему организации производства, структуру управления предприятием, другие параметры предприятия, включая и величину постоянных издержек. Как было отмечено выше, в рамках определенного объема производства и реализации продукции общая сумма постоянных видов издержек не изменяется.

Третьей предпосылкой анализа соотношения издержек, объема реализации и прибыли является постоянство цен, т. е. исходная сопоставимость цен на материальные и трудовые ресурсы, а также на готовую продукцию.

Четвертой предпосылкой анализа является предполагаемая неизменность в эффективности производства. Это означает, что расчеты по соотношению издержек, объема производства и реализации продукции строятся с учетом заданной производительности предприятия, которая в течение анализируемого периода не будет подвергаться заметным колебаниям.

Пятая предпосылка предполагает тождество производства и реализации продукции в рамках рассматриваемого периода.

Соблюдение перечисленных выше предпосылок является исходным условием объективности тех расчетов, которые будут выполняться при проведении анализа соотношения между издержками, объемом продаж и прибылью.

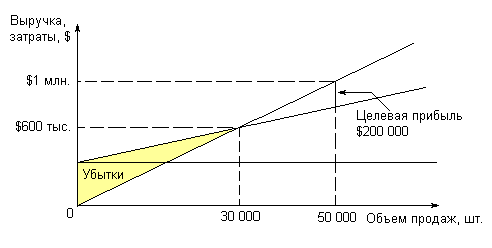

Безубыточность — это такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию. Разность между фактическим и безубыточным объемом продаж — это зона безопасности (зона прибыли), и чем больше она, тем прочнее финансовое состояние предприятия. Безубыточный объем продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятий, определять и анализировать которые должен уметь каждый бухгалтер, экономист, менеджер. Для определения их уровня можно использовать аналитический и графический способы. Пример. Пусть средние переменные издержки b = $10, цена p = $20. Если постоянные издержки A = $300 000, то точка безубыточности рассчитывается по формуле: Q* = A / (p – b) = $300 000 / ($20 – $10) = 30 000 шт. Иными словами, для того, чтобы покрыть переменные и постоянные издержки, фирме необходимо продать как минимум 30 тыс. шт. товара по цене $20/шт. Если же фирма желает не только покрыть постоянные издержки, но и получить определенную прибыль, например, в размере $200 000, то можно рассчитать точку целевой прибыли по формуле: Q* = (A + Прибыль) / (p – b) = ($300 000 + $200 000) / ($20 – $10) = 50 000 шт. Таким образом, для того, чтобы получить прибыль в объеме $200 000, фирме необходимо продать 50 тыс. шт. товара по цене $20/шт.

Рис.1. Зависимость между прибылью, объемом реализации продукции и ее себестоимостью Для определения безубыточного объема продаж и зоны безопасности предприятия построим график (рис.1). По горизонтали показывается объем реализации продукции в процентах от производственной мощности предприятия, или в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции), по вертикали - себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации. По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. Можно определить также точку, в которой затраты будут равны выручке от реализации продукции. Она получила название точки безубыточного объема реализации продукции, или порога рентабельности, или точки окупаемости затрат, ниже которой производство будет убыточным. |

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 |