Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Способы приведения показателей в сопоставимый вид

При условии несоответствия объемного фактора плановые стоимостные показатели необходимо пересчитать на фактический объем производства продукции, а затем сопоставить с фактическими данными.

Пример: анализ суммы производственных затрат.

Алгоритм расчета следующий:

1. Определяют фактическую сумму затрат на производство:

S (Кф i х С ф i),

где К — объем; С — себестоимость; i — конкретный вид продукции.

2. Плановую сумму затрат корректируют на фактический объем производства по каждому виду продукции:

S (К ф i х С пл i)

3. От фактической суммы затрат вычитают откорректированную плановую сумму издержек производства:

S (К ф i х С ф i) - S (К ф i х С пл i)

Для нейтрализации влияния стоимостного фактора (в том числе инфляции) фактический количественный фактор пересчитывают на плановые цены

S(К ф i х Ц пл i), затем расчетное значение сопоставляют с плановым показателем S(К пл i х Ц пл i), т. е.

S(К ф i х Ц пл i) - S(К пл i х Ц пл i).

Для нейтрализации воздействия качественного фактора чаще всего объем полученной продукции приводят к стандартному качеству (например, базисная жирность молока). В тех случаях, когда отсутствует базисный показатель качества, а продукция распределяется по сортам, проблема нейтрализации качественных отличий может быть решена как нейтрализация структурного фактора.

Для нейтрализации структурного фактора при расчете используют цены реализации одного периода (обычно плановые или базисные).

Алгоритм расчета следующий:

1. Рассчитывают плановую структуру производства (общий объем производства берется за 100%).

2. Фактический объем производства пересчитывают на плановую структуру.

3. Фактический объем по плановой структуре сопоставляют с плановым объемом производства:

S (V общ ф х УД пл i х Ц пл i ) - S (V общ пл х УД пл i х Ц пл i ).

Особое внимание в процессе анализа должно быть уделено тождественности методики расчета показателей. Например, фондоотдача может быть исчислена по всей сумме основных средств, по производственным основным средствам или только по активной их части. Таким образом, при расчете показателей по различным методикам будут получены различные результаты, приводящие к неверной аналитической оценке.

После сопоставимости показателей проводят упрощение числовой информации путем сокращения десятичных знаков чисел, в дальнейшем начинается аналитическая обработка данных, т. е. расчет и анализ результатов расчетов.

2. прием средних и относительных величин

Экономические явления и процессы, изучаемые в АХД, выражаются в абсолютных и относительных показателях.

Абсолютные показатели отражают количественные размеры явления в единицах меры, веса, объема, стоимости и т. д. безотносительно к размеру других явлений.

Относительные показатели – соотношение величины изучаемого явления с величиной какого-либо другого явления или с величиной этого явления, но взятой за другой период или по другому объекту.

Относительные показатели получают в результате деления одной величины на другую, которая принимается за базу сравнения. Это могут быть данные плана, базисного года, другого предприятия, среднеотраслевые и т. д. Относительные величины выражаются в форме коэффициентов (при базе 1) или процентов (при базе 100).

Для характеристики изменения показателей за какой-либо промежуток времени используют относительные величины динамики. Их определяют путем деления величины показателя текущего периода на его уровень в предыдущем периоде (месяце, квартале, году). Называются они темпами роста или прироста. Относительные величины динамики могут быть базисными и цепными.

В практике экономической работы наряду с абсолютными и относительными показателями очень часто применяются средние величины для обобщенной количественной характеристики совокупности однородных явлений по какому-либо признаку. В АХД применяют разные типы средних величин: среднеарифметические (простые и взвешенные), среднегеометрические, среднехронологические, среднеквадратические и др. (табл. 3).

Виды и порядок расчета средних величин

Вид средней величины | Порядок расчета | Область применения |

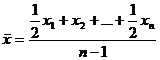

Средняя арифметическая простая |

где х1, х2…хn – варианты показателя; n – число вариантов. | Используется в тех случаях, когда все варианты возникают один раз или имеют одинаковые частоты в исследуемой совокупности. |

Средняя арифметическая взвешенная |

где х1, х2…хn – варианты показателя;

åfi – общее число единиц совокупности. | Используется в тех случаях, когда варианты показателя повторяются неодинаковое количество раз. |

Средняя геометрическая |

где n – число вариантов (коэффициентов роста), которое будет на единицу меньше числа членов динамического ряда. | Используется для исчисления средних темпов роста исследуемых показателей в динамике. |

Средняя хронологическая |

где х1, х2…хn – уровень показателя на определенную дату; n – число дат. | Исчисляется по показателям, значения которых заданы в форме дискретных величин, варьирующих во времени. |

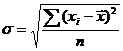

Среднее квадратическое отклонение |

| Применяется для оценки степени варьирования исследуемых показателей относительно среднего их уровня |

;

; .

.3. прием группировки

Группировка информации – это деление массы изучаемой совокупности объектов на количественно однородные группы по соответствующим признакам.

В зависимости от задач исследования используются типологические, структурные и аналитические группировки.

Примеры типологических группировок–группы предприятий по формам собственности.

Структурные группировки позволяют изучать внутреннее строение показателей, соотношения в нем отдельных частей. С их помощью изучают состав рабочих по профессиям, стажу работы, возрасту.

Аналитические (причинно-следственные) группировки используются для определения наличия, направления и формы связи между изучаемыми показателями. По характеру признаков, на которых основывается аналитическая группировка, она может быть качественной (когда признак не имеет количественного выражения) или количественной.

По сложности построения различают два типа группировок: простые и комбинированные.

С помощью простых группировок изучается взаимосвязь между явлениями, сгруппированными по какому-либо одному признаку.

В комбинированных группировках такое деление изучаемой совокупности делается сначала по одному признаку, а потом внутри каждой группы – по другому признаку и т. д.

Методика построения группировок коротко может быть определена в виде следующего алгоритма (рис. 1).

|

2. Сбор необходимых данных по всей совокупности объектов |

![]()

3. Ранжирование совокупности по выбранному для группировки признаку |

![]()

4. Выбор интервала распределения совокупности и ее деление на группы |

![]()

5. Определение среднегрупповых показателей по группировочным и факторным признакам |

![]()

6. Анализ полученных средних величин, определение взаимосвязи и направления воздействия факторных показателей на изучаемый результат |

Рис. 1 Алгоритм построения аналитических группировок

Правильная группировка информации дает возможность видеть зависимость между показателями, более глубоко разбираться в сущности изучаемых явлений, систематизировать материалы анализа, выделить в них главное, характерное и типичное.

4. Балансовый способ

Балансовый способ служит для отражения соотношений двух групп взаимосвязанных и уравновешенных показателей, итоги которых должны быть тождественными.

Балансовый способ может быть использован при построении факторных моделей.

Рассмотрим модели, построенные на основе товарного баланса промышленной продукции:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 |