Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

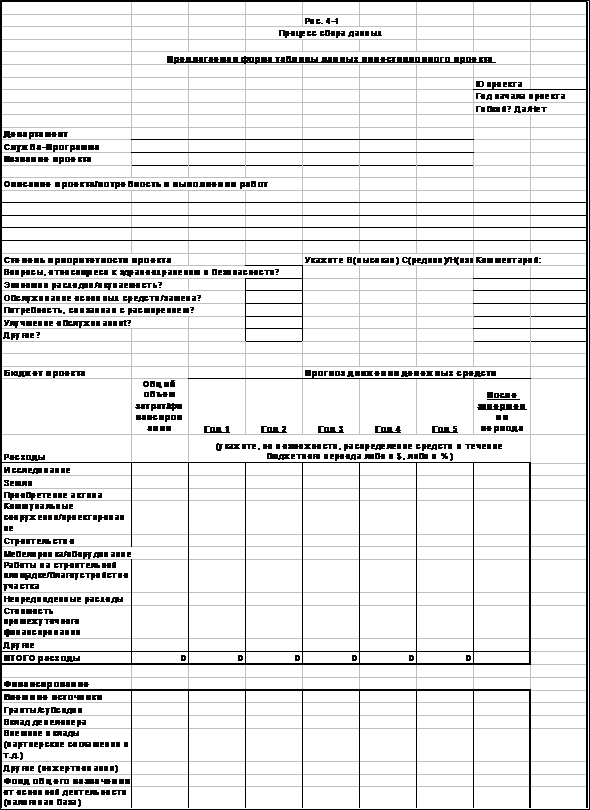

ТАБЛИЦА 2-1 ОБЗОР ПРОЦЕССА БЮДЖЕТИРОВАНИЯ КАПИТАЛЬНЫХ ЗАТРАТ

ШАГ | ДЕЯТЕЛЬНОСТЬ |

A. Создание административной структуры | Создать комитет, в состав которого входят: Администратор, начальники департаментов, ключевой линейный персонал и члены Совета |

B. Создание графиков/установок | Определить вместе с Советом основные даты и контрольные цифры Необходимо совпадение по времени с процессом составления бюджета текущих операций и утверждение Советом Создать управленческую и финансовую стратегию и определить параметры для распределения проектов по принципу приоритетности Разработать формы для сбора информации |

C. Рассмотрение проектов, по которым работы находятся в процессе выполнения, и новые потребности в капиталовложениях | Рассмотреть статус, сроки и исполнение бюджета по работам, которые утверждены и по которым строительство находится в процессе исполнения Рассмотреть опись существующей инфраструктуры и активов (нуждаются ли они в замене) Определите новые капитальные работы |

D. Заполните формы, касающиеся информации о капитальных работах | Определить затраты, сроки, потребности, воздействие в будущем на текущие операции и т. д. |

E. Финансовая оценка | Альтернативное финансирование капиталовложений, объем заемных средств, воздействие на бюджет текущих операций, ранжирование по приоритетности и т. д. Оценить приемлемость, приоритетность и представить Комитету заключительную оценку |

F. Рассмотрение Комитетом/начальником финансового отдела | Оценить программу с точки зрения финансовой/управленческой стратегии и критериев определения первоочередности проектов Доработать программу и добиться консенсуса Подготовить отчет и рекомендации для представления на Совет |

G. Совет рассматривает входные данные и утверждает программу капиталовложений | Представление Совету на обсуждение и рассмотрение |

H. Реализация и мониторинг | Запустить проекты Постоянный надзор за фактическим расходованием средств бюджета, выполнением сроков и т. д. Следить за финансированием |

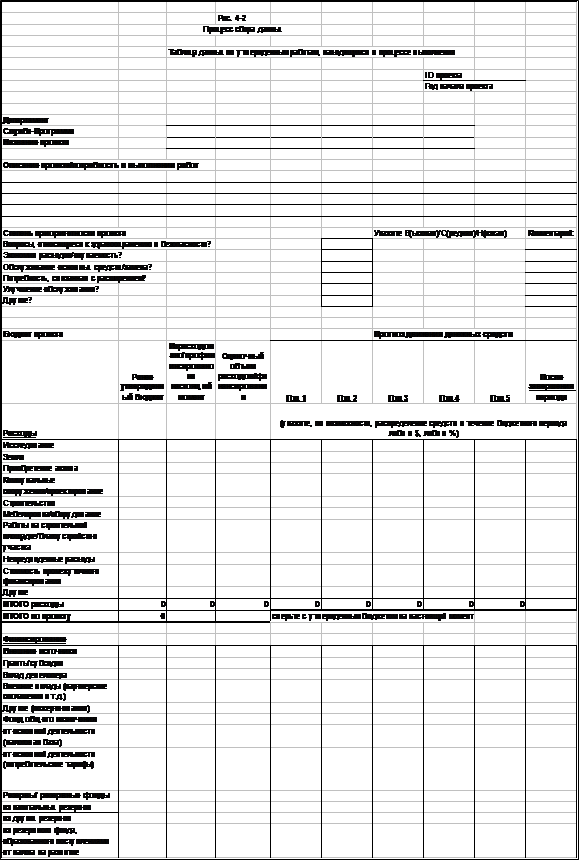

ТАБЛИЦА 3-1

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ КАПИТАЛОВЛОЖЕНИЙ

Источники финансирования | Бюджет текущих операций /Влияние резервов | На ком отражается |

Поступление средств из бюджета текущих операций | Поступления в течение года в рамках бюджета текущих операций | Налогоплательщик текущего года, пользователи |

Резервы - Общие | Прошлые взносы из бюджета текущих операций, доход от основной деятельности, продажа активов | Налогоплательщики прошлых периодов, пользователи |

Резервы – Замена активов | Обычная политика - в прошлых периодах отводить средства под замену оборудования/активов в будущие периоды | Ставки для налогоплательщиков/пользователей в прошлых периодах |

Резервы – Налог на развитие | Средства, собранные в соответствии с «Законом о налоге на развитие», при росте показателей | Девелоперы/строители/землевладельцы |

Резервы – Парковые земли | Средства, собранные в соответствии с положениями «Закона о планировании», посвященным парковым насаждениям | Девелоперы |

Гранты/Субсидии | Нет | Провинциальный/Федеральный уровень |

Пожертвования | Нет | Общественные группы, жители |

Партнерские соглашения между государственным и частным сектором или между учреждениями государственного сектора | В зависимости от соглашений, может быть оказано влияние в будущем на бюджет текущих операций | Внешние сервис-провайдеры, возможно, налогоплательщики в будущем |

Необеспеченный долг или другие долгосрочные соглашения | Воздействие в будущем на бюджет текущих операций в части выплаты долга | Налогоплательщики, пользователи в будущем |

Провинциальные законодательные акты (например, «Постановление о модернизации», «Постановление о системе канализации», «Муниципальный закон») | Может включать часть затрат, которые невозможно востребовать с землевладельцев, окажет влияние на «внутригодовой» бюджет текущих операций или задолженность в будущем | Получающие выгоду землевладельцы |

|

|

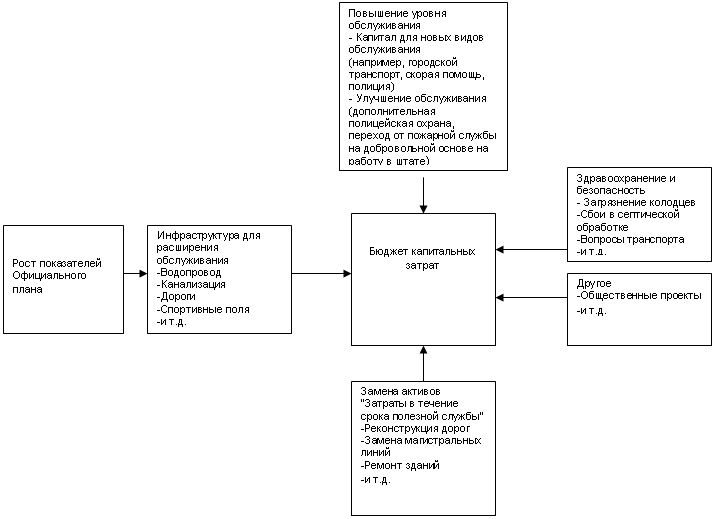

Рис. 4-3

ПОТРЕБНОСТИ В ВЫПОЛНЕНИИ КАПИТАЛЬНЫХ РАБОТ – ВОПРОСЫ ПРИОРИТЕТНОСТИ

|

|

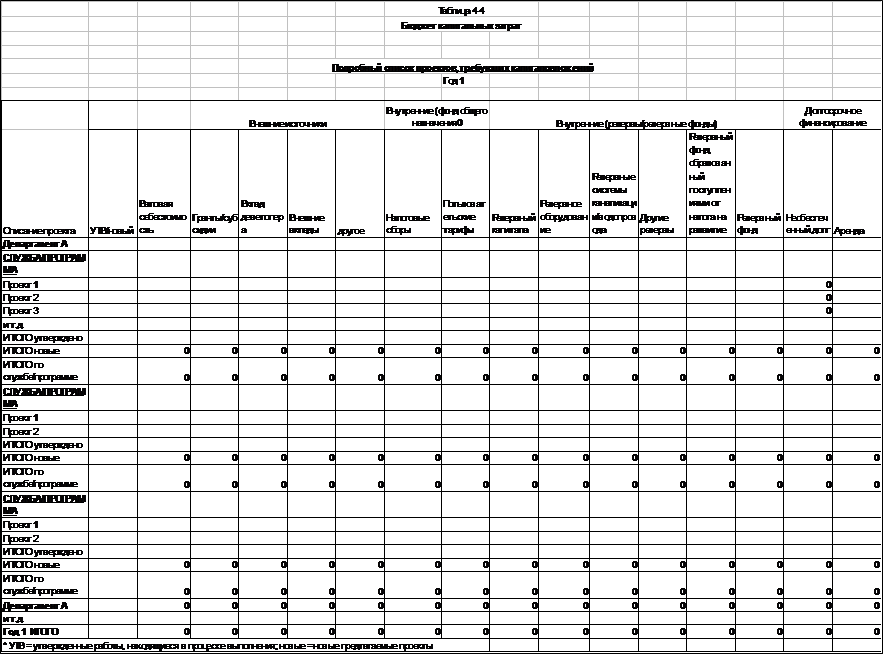

Таблица 4-5

ДОКУМЕНТ БЮДЖЕТА КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

СВОДНЫЙ БЮДЖЕТ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ – ГОД 1

ВАЛОВАЯ СТОИМОСТЬ | Внешние источники | Внутренние (Фонд доходов) | Внутренние (Резервы/Резервный фонд) | Долгосрочное финансирование | |||||||||||||

ГРАНТЫ/ СУБСИДИИ | ВЗНОСЫ РАЗРАБОТЧИКОВ | ВНЕШНИЕ ВЗНОСЫ | ПРОЧЕЕ | НАЛОГОВЫЕ СБОРЫ | ПОТРЕБИТЕЛЬСКИЕ ТАРИФЫ | РЕЗЕРВ КАПИТАЛА | РЕЗЕРВ ОБОРУДОВАНИЯ | РЕЗЕРВ ПЛАТЫ ЗА ВОДУ/ КАНАЛИЗАЦИЮ | ПРОЧИЕ РЕЗЕРВЫ | РЕЗЕРВНЫЙ ФОНД НАЛОГА НА РАЗВИТИЕ | РЕЗЕРВНЫЙ ФОНД | НЕОБЕСПЕЧЕННЫЕ ДОЛГИ | АРЕНДА | ||||

ДЕПАРТАМЕНТ A /СЛУЖБА - Одобрено | |||||||||||||||||

ДЕПАРТАМЕНТ A /СЛУЖБА - Новое | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

ДЕПАРТАМЕНТ A /СЛУЖБА | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

ДЕПАРТАМЕНТ A /СЛУЖБА - Одобрено | |||||||||||||||||

ДЕПАРТАМЕНТ A /СЛУЖБА - Новое | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

ДЕПАРТАМЕНТ A /СЛУЖБА | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

ДЕПАРТАМЕНТ B /СЛУЖБА - Одобрено | |||||||||||||||||

ДЕПАРТАМЕНТ B /СЛУЖБА - Новое | |||||||||||||||||

ДЕПАРТАМЕНТ B /СЛУЖБА | |||||||||||||||||

ДЕПАРТАМЕНТ B /СЛУЖБА - Одобрено | |||||||||||||||||

ДЕПАРТАМЕНТ B /СЛУЖБА - Новое | |||||||||||||||||

ДЕПАРТАМЕНТ B /СЛУЖБА | |||||||||||||||||

ДЕПАРТАМЕНТ С /СЛУЖБА - Одобрено | |||||||||||||||||

ДЕПАРТАМЕНТ С /СЛУЖБА - Новое | |||||||||||||||||

ДЕПАРТАМЕНТ С /СЛУЖБА | |||||||||||||||||

ДЕПАРТАМЕНТ D /СЛУЖБА - Одобрено | |||||||||||||||||

ДЕПАРТАМЕНТ D /СЛУЖБА - Новое | |||||||||||||||||

ДЕПАРТАМЕНТ D /СЛУЖБА | |||||||||||||||||

ИТОГО - ГОД 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

Таблица 4-6

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 |

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)