Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В результате высвобождаются средства без какого-либо убытка для использования активов.

И опять делается расчет приведенной стоимости (PV), чтобы выяснить, не меньше ли приведенная стоимость денежных средств, полученных от продажи, чем приведенная стоимость проекта, на который будут затрачены эти денежные средства?

С точки зрения лизингодателя PV лизинговых платежей должна превышать PV приобретенного актива.

Лизинг или покупка?

В этом случае оцениваются такие альтернативы: покупка или лизинг. Каждая из этих операций имеет различные денежные потоки и различные чистые приведенные стоимости.

Лизинг – это альтернативный способ получения в пользование отдельных единиц оборудования для компаний, которые по самым разным причинам хотят избежать их незамедлительной покупки.

Почему лизинг?

q Это всегда имеющаяся форма финансирования особенно основных средств или автомобилей. Заключение таких договорных отношений может быть для компаний более удобным.

q Исключает необходимость значительных капитальных затрат на первоначальных этапах реализации проектов, т. е. позволяет уйти от необходимости поиска капитала на первоначальных этапах.

q В финансовом отношении лизинг может оказаться дешевле, чем традиционное финансирование долга, т. е. фактическая процентная ставка по лизинговой сделке может оказаться ниже, чем проценты по кредиту.

В модели DCF лизинговых опций обычно используется «условная процентная ставка». Она включает стоимость кредита, а также прибыль лизингодателя.

Необходимо различать финансовый лизинг и лизинг средств производства.

Операционный лизинг

Договор лизинга обычно заключается на короткий срок, такой лизинг часто называют «арендой», и в соответствии с договором все основные риски и вознаграждения от владения предметом лизинга остаются у лизингодателя.

Финансовый лизинг

Договор финансового лизинга обычно заключается на длительный срок, в соответствии с которым все основные риски и вознаграждения от владения предметом лизинга переходят к лизингополучателю.

Этот вид лизинга требует более подробного рассмотрения, т. к. финансовый лизинг служит в долгосрочной перспективе альтернативой заемным средствам, требующимся для приобретения актива.

Оценка

Традиционный подход к оценке используется для определения приведенной стоимости предмета лизинга и ее сравнения с приведенной стоимостью заемных средств.

Денежные потоки, в том числе налоговые платежи и поступления, должны дисконтироваться и сравниваться.

Взятие в лизинг оборудования часто используется для ухода от контроля за капитальными вложениями, т. к. некоторые руководители готовы обязать организацию на уплату ежемесячных расходов, но не производить капитальные вложения.

Купить или отремонтировать

С увеличением срока эксплуатации оборудования затраты на его техническое обслуживание возрастают. Замещение станка и автомобиля предполагает значительные капитальные расходы или лизинг. Менеджеры должны принимать решения, когда покупать замещающее оборудование.

Необходимо рассчитать и сравнить приведенные стоимости денежных потоков альтернативных решений, в включая налоги.

Для замещения может потребоваться более чем один новый станок или автомобиль. Замещение может обеспечить снижение эксплуатационных расходов или увеличение выпуска продукции по сравнению с имеющимся парком станков благодаря более совершенным технологиям.

Как в случае всех решений, относящихся к будущему, прогнозы являются только оценками. Товары, произведенные на новом станке, могут плохо продаваться, означая, что новый станок оказался неэкономическим выбором. Это необходимо включать в оценку инвестиции.

13 ПОДВОДНЫЕ КАМНИ

13.1 Информация

За исключением, возможно, только расходов, вся информация, используемая для оценки потенциальных инвестиций, относится к будущему и, следовательно, отличается неопределенностью.

Например, обычно приток денежных средств от реализации трудно точно определить как по объему, так и по цене. Определенность появляется только в случае обязательного для исполнения контракта с фиксированной ценой на поставку товаров клиенту.

То же самое относится и к материалам, когда контракт на поставки по фиксированной цене ликвидирует неопределенности.

Обычно неопределенность разрешается путем расчетов, в которых рассматривается целый ряд возможных результатов. Этот вопрос рассматривается более подробно в разделе 13.

13.2 Недостаточность понимания

Некоторые методы обоснования решений, легче понять, чем другие, а те, которые на самом деле используются, должны быть поняты теми, кто принимает решения. Самый изощренный анализ принесет мало пользы, если он непонятен.

13.3 Неправильное применение методов

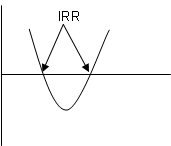

Важно применить правильный метод в соответствующих обстоятельствах. Например, если денежные потоки по определенному проекту отличаются большими колебаниями в диапазоне от позитивных до негативных, то нецелесообразно использовать метод внутренней нормы рентабельности (IRR), т. к. он может привести к вводящим в заблуждение результатам. Это проиллюстрировано на нижеследующем графике, который показывает проект с двумя IRR.

|

| |

| |

| |

| |

Важно помнить, что управленческий учет имеет свои особенности в каждой организации. Только путем развития специфической для конкретной организации системы управленческого учета, менеджмент способен обеспечить максимальную для компании выгоду.

13 РИСКИ И НЕОПРЕДЕЛЕННОСТИ

Важно с самого начала различать риски реализации проекта и финансовые риски. Можно хеджировать финансовые риски, т. е. передавать их третьей стороне, но риски реализации проекта, скорее всего, останутся.

В данном разделе методического пособия рассматриваются риски реализации проекта. Финансовые риски рассматриваются в других пособиях серии данных обучающих материалов.

Чем выше риск, тем больше вознаграждение.

|

Для любого уровня вознаграждения от реализации проекта, проект P1 более рискованный по сравнению с проектом P2, угол «q» является мерой расчета риска. Чем ближе линия приближается к нулю, тем меньше становится риск. Однако вопрос состоит в том, какие имеются риски / вознаграждения от реализации проекта, и как можно их измерить?

13.4 Источники рисков и неопределенностей

Типичный инвестиционный сценарий - это, например, покупка нового завода, которая приведет к выпуску более качественной продукции, и которая может быть продана по боле высокой цене.

Пример

В керамической промышленности и во многих других отраслях обработка сыпучих материалов, такая как производство порошка, сталкивается с большой проблемой наличия примесей металлов в порошке, который используется для производства глины и глазури. Использование нечистого сырья приводит к выпуску продукции низкого качества, например, на небольших участках керамических изделий не держится глазурь. Керамика такого качества быстро разрушается под воздействием воды.

Поэтому измельченные в порошок глина и глазурь, подвергаются тщательной проверке для удаления примесей. Порошок просеивается для удаления случайных примесей железа, которые могут попасть в изделия.

Таким образом, необходимо принять решение о тонкости просеивания и качестве конечного продукта. Товар более высокого качества имеет более высокую стоимость при продаже.

При оценке предложения по улучшению просеивающего оборудования делается попытка уравнять затраты на приобретение более качественного сепаратора для просеивания порошка с притоком денежных средств от увеличения продаж (объема, цены).

Базовые источники риска включают:

1. Срок – чем продолжительнее проект, тем больше неопределенности;

2. Размер – чем крупнее инвестиция, тем больше риска (особенно важен размер инвестиции в отношении всех активов);

3. Волатильность – чем больше диапазон и выше частотность колебаний на рынке, тем больше неопределенности;

4. Рынок – количество участников рынка и их доли рынка (есть ли участники, контролирующие рынок?);

5. Продукт – высокотехнологичные продукты могут быть очень инновационными, быстро вытесняя имеющиеся на рынке продукты;

6. Политические риски – политическая среда (налогообложение, экологические факторы);

7. Стоимость капитала – финансовый риск в данном пособии показывает, как финансируется проект;

8. Другие финансовые риски – не рассматриваемые в данном пособии.

Колонка «Q» содержит данные о неопределенности по шкале от 0 до 1, где 1 является показателем определенности. Для правильной оценки проекта с использованием данных этой таблицы необходимо знать фактические данные проекта.

Риски могут оцениваться субъективным образом, или можно преобразовать субъективное суждение в числовые данные (обычно по шкале от 0 до 1).

Фактор | Неопределенность | Срок сохранения рисков | Примечания | ||

Финансовые риски | Q | ||||

1. | Стоимость капитала | Имеется определенность за исключением периодов нехватки сырья, высокой инфляции и т. п. | от 0,95 до 0,85 | На протяжении всего проекта | В большинстве оценок делается допущение о том, что стоимость капитала остается неизменной в течение всего срока реализации проекта, что может быть верным (или неверным) допущением в зависимости от способа финансирования проекта |

2. | Стоимость нового завода | Имеется определенность за исключением периодов нехватки сырья, высокой инфляции и т. п. | от 0,9 до 0,8 | Короткий для покупки «под ключ» | Для активов, которые строятся самостоятельно, стоимость не имеет достаточной определенности |

3. | Операционные денежные потоки | В зависимости от характера экономии: могут быть в диапазоне от определенности до неопределенности | от 0,9 до 0,1 | В соответствии с проектом | Например, повышение надежности, более высокое качество приводят к более высокой цене продажи |

4. | Остаточная стоимость | Большая неопределенность | от 0,3 до 0,1 | В соответствии с проектом | Может быть позитивной или негативной (требующей восстановительных работ) |

5. | Налогообложение | Имеется определенность в разумных пределах | от 0,9 до 0,7 | На протяжении всего проекта или дольше | В большой степени зависит от местонахождения, например, в Великобритании - имеется определенность, в России - неопределенность |

6. | Факторы качества |

13.5 Основные методы и способы учета рисков

В таблице ниже сравниваются общепринятые методы, и указывается, учитывают ли они различные риски.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 |

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)