Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Риск изменения законодательства. Проведение ипотечной сделки в силу ее комплексности должно проходить в соответствие с соответствием с действующим законодательством РФ. Рынок ипотечного кредитования в нашей стране еще достаточно молод. Соответственно и нормативно-правовая база ипотечного жилищного кредитования несовершенна: часто изменяется, дополняется, что отрицательно сказывается на банковских технологиях. Любое новшество в законодательстве неизбежно требует внесения изменения в процесс предоставления кредита.

Риск обращения взыскания на залог. Одним из правовых рисков в деятельности любого кредитора является риск, связанный с обращением взыскания на залог. Данное обращение предполагает, в первую очередь, лишение заемщика и проживающих совместно с ним лиц, прав собственности на жилье. После принятия судебного решения и начала исполнительного производства имущество может быть реализовано через публичные торги. Вырученные при этом средства должны быть направлены в первую очередь на возмещение издержек кредитора, связанные с организацией публичных торгов, а затем на гашение долговых обязательств по кредиту. Однако судебные процессы продолжительны, и результаты их непредсказуемы. Поэтому всегда существует риск того, что задолженность заемщика вырастет в ходе судебного процесса настолько, что стоимости имущества, вырученной с публичных торгов, будет недостаточно для удовлетворения требований кредитора и ему придется обращать взыскание на дополнительное имущество заемщика.

Риск мошенничества. Данный риск присутствует при совершении любой финансовой операции, в том числе и при предоставлении ипотечного кредита. Наиболее подвержен данному риску один из этапов ипотечного кредитования - сделка купли-продажи имущества. Если сделка купли-продажи совершена мошенническим путем, то, как правило, заемщик прекращает выполнять свои долговые обязательства перед кредитором, и у последнего возникает дефолт по данному кредиту. При этом возникновение дефолта происходит в 100% мошеннических сделок и не зависит от того, причастен заемщик к мошеннической операции или нет.

Риск несовершенства законодательства. Законодательство в сфере ипотечного жилищного кредитования претерпевает регулярные изменения. Вследствие этого на практике часто можно столкнуться с противоречиями между нормативными актами либо неоднозначной трактовкой некоторых положений нормативных документов.

Управленческий риск проявляется, когда сотрудники компании или ее руководство принимает неверное с точки зрения доходности предприятия решение. Управленческий риск присутствует на любом производстве, в том числе и в кредитных организациях. Человеку свойственно ошибаться, поэтому для уменьшения данного риска необходимы четко разработанные технологии выдачи ипотечных кредитов, формы документов и инструкций, описывающих определенный порядок действий в различных случаях, четкость, аккуратность и последовательность выполнения операций сотрудниками компании.

Технологический риск. Как автор уже упоминал, ипотечное кредитование – сложный процесс, состоящий из многих этапов, имеющий определенные точки контроля выполнения требований кредитора к заемщикам и продавцам. Четкие технологические схемы проведения однотипных кредитных операций позволят снизить возможные риски кредитора.

Риск нерефинансирования. Необходимо отметить, что данному риску в настоящее время уделяют недостаточно внимания, он мало исследован. В то же время это один из основных рисков первичного кредитора, работающего по «чужой» программе ипотечного кредитования.

Операционный риск. Присутствует при каждой финансовой операции. На практике с действием этого вида риска сталкиваются абсолютно все кредиторы.

3 Анализ ипотечного жилищного кредитования на примере России»

3.1Программа ипотечного жилищного кредитования

России»

Типичная для развитых жилищных рынков практика финансирования строительства и приобретения жилья на основе использования различных банковских кредитов в России до сих пор не получила достаточного развития. В нашей стране, где кредитование строительства, а также долгосрочное жилищное ипотечное кредитование населения пока находятся на начальной стадии развития, банки рассматривают эту сферу деятельности как перспективную, но в настоящее время слишком сложную и трудоемкую. Высокопрофессиональный штат сотрудников, которые способны предотвратить возможные финансовые потери, отсутствует.

В результате российские застройщики и заказчики жилья практически не используют банковские кредиты для целей финансирования строительства, предпочитая применять различные схемы привлечения денежных средств от граждан. Сегодня доля кредитных средств составляет не более 20% стоимости жилищного строительства. До 15% строительства многоквартирных домов на начальной стадии строительства и до 20% на завершающих этапах финансируется за счет инвестиций юридических лиц. Средства населения составляют до 25% всех средств на начальной стадии строительства и до 45% на завершающих этапах. В настоящее время до 70% строительства жилья на завершающих этапах может финансироваться за счет средств населения.

И дело не только в том, что цена на кредиты банков довольно высока. При обращении в банк застройщик или заказчик должны иметь хорошо проработанные и обоснованные документы: бизнес-план, проект, смету, которые банк в состоянии профессионально оценить, а затем и проконтролировать их выполнение. Однако несовершенство законодательной базы ипотечного кредитования, отсутствие на этапе строительства четких гарантий прав застройщиков и инвесторов на вновь создаваемый объект недвижимости и на земельный участок, которые могли бы служить обеспечением (залогом) кредита, экономическая нестабильность финансового рынка, сложности при проверке и оценке платежеспособности и кредитоспособности заемщиков, непрозрачность финансовых потоков при строительстве жилья - все это обусловливает инертную, выжидательную позицию банков на этом рынке.

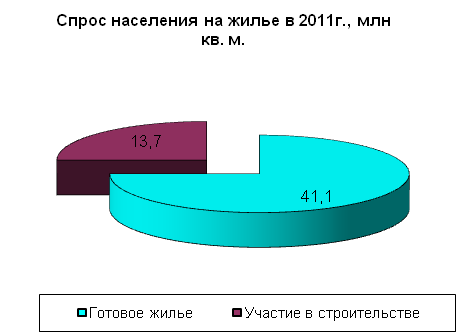

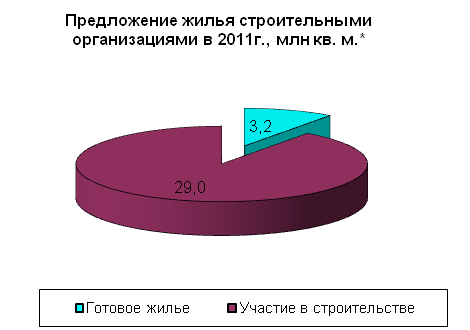

Именно поэтому основным источником финансирования строительства жилья в России стали средства граждан, желающих улучшить жилищные условия за счет собственных доходов и накоплений. Компании - застройщики жилья остро нуждаются в постоянном притоке денежных средств и в различных формах используют свободные средства граждан, у которых в нынешней ситуации практически нет иной реальной возможности купить жилье, кроме как выступить в качестве инвесторов, или дольщиков, при его строительстве либо в качестве пайщиков различных жилищных кооперативов. Сбережения граждан вовлекаются в разнообразные схемы финансирования строительства через различные договоры инвестирования или долевого участия в строительстве либо через различные организации: жилищные кооперативы, строительно-сберегательные кассы, жилищные кредитные союзы и т. д. В то же время опрос населения в рамках исследования «Оценка масштабов и динамики изменения платежеспособного спроса на жилье и объемов жилищного строительства в России» показал, что спрос ориентирован в большей степени на приобретение готового жилья с помощью ипотечного кредита (рисунок 3.1).

Рисунок 3.1 - Структура спроса населения на жилье и предложения жилья

Особенно бурно практика вовлечения средств граждан непосредственно в строительство, минуя банки, стала развиваться в России после финансового кризиса 1998 г., когда доверие к банкам было существенно подорвано. Граждане стараются не хранить свои сбережения в банках, не надеются на банковские кредиты, предпочитая вкладывать денежные средства в строительство жилья через различные зачастую весьма запутанные и рискованные финансовые схемы.

В числе основных рисков, характерных для подобных проектов и ведущих к финансовым потерям граждан, необходимо отметить необоснованное завышение сметной стоимости жилья, нарушение сроков и качества строительства, непрофессиональное или недобросовестное управление процессом финансирования строительства, использование рискованных схем хранения и размещения средств граждан, создание «финансовых пирамид», принятие экономически необоснованных или неэффективных решений и т. п.

За рубежом практика предоплаты при строительстве жилья также существует, но в ограниченных объемах. Денежные средства, привлекаемые в качестве предоплаты за жилой дом или квартиру на стадии еще не завершенного строительства, не передаются напрямую застройщику, а хранятся на особом депозите в банке, который отвечает за их сохранность. Финансирование застройщика в период строительства осуществляет все тот же банк в форме кредитных линий под законченные этапы работ. Банк рискует своими кредитными ресурсами, однако при этом он управляет рисками с помощью профессиональной команды, состоящей из финансистов в области строительства, кредитных инспекторов, юристов и других специалистов, позволяющих минимизировать возможные проблемы. Окончательные расчеты между покупателем и застройщиком совершаются только после полной сдачи жилого объекта, и банк служит посредником в этих расчетах. Таким образом, если качество работ не устраивает покупателя или застройщик по каким-то причинам не справляется с организацией работ, денежные средства, полученные в качестве предоплаты, не будут утрачены для гражданина.

Предоставляя кредит на покупку уже готового дома, банк не только выступает финансовым посредником между покупателем и застройщиком или продавцом жилья, но и помогает гражданам выбрать жилье, соответствующее их потребностям и доходам, контролирует правильность оформления сделки, соблюдение всех необходимых юридических процедур. Тем самым решается проблема защиты прав потребителя на жилищном рынке, гражданин не рискует своими сбережениями, полностью авансируя жилье в момент, когда строители еще только заложили фундамент.

России» - один из лидеров российского рынка кредитования -- выдает ипотечные кредиты на доступных для большинства жителей условиях: это и большие сроки кредитования, и специальные процентные ставки.

В настоящий момент в России» г. Новосибирск существует 11 ипотечных программ(Таблица 3.1)

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 |