Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Требования по обеспеченным ипотекой обязательствам могут входить в состав ипотечного покрытия только в случае их соответствия следующим условиям:

- основная сумма долга по обеспеченному ипотекой обязательству по каждому договору или закладной не должна превышать восемьдесят процентов определенной независимым оценщиком рыночной стоимости (денежной оценки) недвижимого имущества, являющегося предметом ипотеки;

- договор об ипотеке, обеспечивающей соответствующие требования, не должен предусматривать возможность замены или отчуждения залогодателем заложенного недвижимого имущества, являющегося предметом ипотеки, без согласия залогодержателя;

- недвижимое имущество, заложенное в обеспечение исполнения соответствующего обязательства, должно быть застраховано от риска утраты или повреждения в пользу кредитора по обеспеченному ипотекой обязательству в течение всего срока действия обязательства. При этом страховая сумма должна быть не менее чем размер (сумма) обеспеченного ипотекой требования о возврате суммы основного долга;

- предметом договора займа должны являться только денежные средства.

Учет операций по ипотечному кредитованию регулируется следующими нормативными документами:

- Положением ЦБ РФ от 31 августа 1998 г. "О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)" с учетом изменений и дополнений";

- Положением ЦБ РФ от 26 июня 1998 г. "О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета";

- Положением ЦБ РФ от 26 июня 2004 г. "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности";

- Положением ЦБ РФ от 20 марта 2006 г. "О порядке формирования кредитными организациями резервов на возможные потери".

- Инструкцией Банка России от 16 января 2004 г. N 110-И "Об обязательных нормативах банков"

- Инструкцией ЦБР от 31 марта 2004 г. N 112-И "Об обязательных нормативах кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием".

Кредитные операции являются высокорисковыми видами деятельности, при их осуществлении банк оперирует как собственными, так и привлеченными кредитными ресурсами. В связи с этим кредитование не может осуществляться по собственному усмотрению банков, оно должно подчиняться общим правилам, устанавливаемым Центральным Банком РФ. Механизмом, снижающим риски банков и позволяющим обеспечивать более стабильные условия их финансовой деятельности, является формирование резерва на возможные потери по ссудам. Данный резерв формируется банками с 1995 года, в соответствии с правилами утверждаемыми ЦБ РФ. Последним нормативным документом в этой сфере является положение ЦБ РФ от 26 марта 2004 года "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности", действующее с 1-го августа 2004 года.

В соответствии с Положением каждый коммерческий банк обязан разработать и утвердить внутренние документы, в которых отражаются:

- система оценки кредитного риска по ссудам, содержащая детализированные процедуры оценки качества ссуд и позволяющая классифицировать ссуды по категориям качества;

- порядок оценки ссуд, в том числе критерии оценки ссуд, порядок документального оформления и подтверждения оценки ссуд;

- процедуры принятия и исполнения решений по формированию резерва;

- процедуры принятия исполнения решений по списанию с баланса банка нереальных для взыскания ссуд;

- описание методов, правил и процедур, используемых при оценке финансового положения заемщика, перечень основных источников информации по данному вопросу, круг сведений, необходимых для оценки финансового положения заемщика, а так же полномочия работников банка, участвующих в проведении указанной оценки;

- порядок составления и дальнейшего ведения досье заемщика;

- порядок и периодичность определения справедливой стоимости залога;

- порядок и периодичность оценки ликвидности залога, а так же порядок определения размера резерва с учетом обеспечения по ссуде;

- порядок оценки кредитного риска по портфелю однородных ссуд;

- порядок и периодичность формирования (регулирования) резерва;

- иные существенные положения.

- ипотечное кредитование коммерческий банк

1.3 Зарубежный опыт ипотечного жилищного кредитования

Наибольшее распространение в Европе получила германская система Баушпаркассе. В соответствии с этой системой, потенциальные покупатели жилья заключают контракт, содержащий обязательства клиента накопить определенную сумму за определенный период времени, как правило, по более низким по сравнению с рыночными процентным ставкам. Это так называемая закрытая система сбережений, привлекающая средства граждан, заинтересованных взять ипотечный кредит. За счет привлеченных средств заемщики получают кредиты также по более низким по сравнению с рыночными процентным ставкам, поскольку ресурсы, полученные таким образом, дешевле для кредитора, чем средства, полученные на обычном финансовом рынке.

В основном эта система функционирует в Германии и Австрии. Ее привлекательность повышается за счет государственных премий.

Другая, так называемая открытая система жилищных сбережений действует во Франции. Она нацелена на вовлечение в процесс сбережений накопления не только тех граждан, которые хотят получить ипотечный кредит, но и тех, кто не собирается брать кредит, а заинтересован в самой накопительной программе. Условия накопления становятся привлекательными для широкого круга лиц благодаря государственному стимулированию. Вклады в систему жилищных сбережений обладают конкурентными преимуществами по сравнению с обычной системой накопления за счет налоговых льгот и государственной премии, получаемой участниками программы жилищных сбережений при выполнении условий накопительного контракта3.

Таблица 1.1.- Основные характеристики ипотечных кредитов в европейских странах

Дания | Франция | Германия | Италия | Нидерланды | Португалия | Испания | Великобритания | |

LTV, % | ||||||||

Средний | 80 | 67 | 67 | 55 | 90 | 83 | 70 | 69 |

Максимальный | 80 | 100 | 80 | 80 | 115* | 90 | 100 | 110* |

Диапазон сроков кредитования, лет | ||||||||

2-5 | ☑ | ☑ | ☑ | ☑ | ☑ | ◻ | ◻ | ☑ |

5-10 | ☑ | ☑ | ☑ | ☑ | ☑ | ◻ | ◻ | ◻ |

10-20 | ☑ | ☑ | ☑ | ◻ | ☑ | ☒ | ◻ | ◻ |

Более 20 | ☑ | ◻ | ◻ | ◻ | ◻ | ☒ | ◻ | ☒ |

Заемщики | ||||||||

Молодая семья (до 30 лет) | ☑ | ◻ | ☑ | ◻ | ◻ | ☑ | ☑ | ☑ |

Пожилая семья (старше 50 лет) | ☑ | ◻ | ◻ | ◻ | ☑ | ◻ | ◻ | ☑ |

С небольшими сбережениями | ☒ | ☑ | ◻ | ☒ | ◻ | ◻ | ◻ | ☑ |

С неподтвержд-м доходом | ☒ | ☒ | ☒ | ☒ | ◻ | ☒ | ◻ | ◻ |

Частные предприниматели | ☑ | ◻ | ☑ | ☑ | ◻ | ☑ | ☑ | ☑ |

Условные обозначения: ☑ - широко доступно, ◻ - ограниченно доступно, ☒ - недоступно.

LTV может быть больше 100% при наличии возможности у заемщика получить необеспеченный дополнительный кредит, который может быть использован на покрытие затрат, связанных с осуществлением ипотечной сделки, переездом и др.

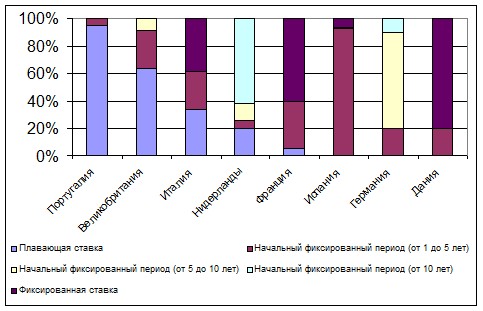

В ряде стран применяются кредитные продукты, предусматривающие установление фиксированной процентной ставки на определенный срок кредита и возможность ее пересмотра в течение оставшегося срока кредитования (рисунок 1.1).

Рисунок 1.1. Возможности изменения процентных ставок по ипотечным кредитам в странах Европейского союза

Таблица 1.2 -. Ограничения на досрочное погашение ипотечного кредита в странах Европейского союза

Страна | Ограничения на досрочное погашение кредита |

Дания | По большинству продуктов с фиксированной ставкой досрочное погашение возможно без ограничений и штрафов (за исключением платы за административные расходы) |

Франция | - Штрафы за досрочное погашение кредита ограничены законодательно и не могут превышать 3% от выплачиваемой досрочно суммы основного долга или 6-кратного размера месячных процентов. - Штрафы за досрочное погашение кредита могут применяться только к продуктам с фиксированной процентной ставкой (законодательное ограничение). - В случае смерти, вынужденной безработицы или вынужденной смены работы запрещается взимать штрафы за досрочное погашение |

Германия | - Кредиторы берут плату для покрытия операционных и финансовых потерь. - Законодательно запрещается взимать штрафы за досрочное погашение кредитов с переменной процентной ставкой |

Голландия | - В национальном кодексе поведения записано, что 10% основной части долга может быть досрочно выплачено без штрафа (на практике - до 15%). - В случае переезда штрафы за досрочное погашение не взимаются |

Великобритания | - Штрафы за досрочное погашение для многих продуктов с фиксированной процентной ставкой. - Тенденция к падению величины штрафов под влиянием союзов потребителей |

Жилищное финансирование в Великобритании в наименьшей степени подвержено вмешательству государства. На ипотечном рынке доминируют строительные общества, похожие на сберегательные банки в континентальной Европе или в США. Они могут привлечь относительно недорогие средства благодаря своей репутации как организации, ориентированной на потребителей.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 |