Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Удельный вес краткосрочных ссуд в отчетном периоде составлял 50,9 %. В предыдущем периоде она равнялась 50,7 %.

Нарушение сроков погашения наблюдалось не по долгосрочным кредитам, а по краткосрочным. Доля пролонгированных и просроченных кредитов почти не изменилась и в анализируемом периоде составила - 11,1 %. Несколько увеличился удельный вес просроченных кредитов (на 0,9 процентного пункта).

В структуре краткосрочных кредитов наибольшая часть кредитов сроком использования от одного до трех месяцев (12,6 %) и от трех до шести месяцев (24,2 %), такая же тенденция наблюдалась и в предыдущем периоде. Но там краткосрочных кредитов со сроком использования до 1 месяца выдавалось вдвое больше.

Такая структура кредитного портфеля, учитывая срок использования полностью закономерна. Как отмечалось, банк по большей части выдает кредиты, направленные на развитие производства и потребительские цели физических лиц, которые нуждаются в ресурсах на большой срок.

Основная часть банковских кредитов выдается под обеспечение, которое является одним из принципов банковского кредитования.

Формами обеспечения обязательств относительно возвращения кредита могут быть: залог имущества заемщика; гарантия или поручительство; договор страхования кредитов; товарные документы; ценные бумаги; полисы страхования жизни; передаваемость в интересах банка контрактов; требований и счетов заемщиков третьему лицу; драгоценные металлы и тому подобное.

Анализируя структуру кредитного портфеля в этом направлении, особенное внимание нужно обратить на удельный вес необеспеченных ссуд в общих ссудах (таблица 3.14).

Из таблицы 3.14 видно, что в анализируемом периоде удельный вес необеспеченных кредитов был незначительным - 5,7 %. На таком же уровне она была и в предыдущем периоде. Невзирая на определенный риск невозвращения бланочного кредита, как показывают данные анализу, к безнадежным и убыточным кредитам были отнесены именно наиболее обеспеченные кредиты, а бланочные погашались своевременно и в полном объеме.

Таблица 3.14 - Анализ структуры кредитного портфеля в зависимости от характера обеспечения

Характер обеспечения | 2010 | 2011 | 1 полугодие 2012 г. | Изменения 2011 к 2010 | ||||

Тыс. руб. | Уд. вес., % | Тыс. руб. | Уд. вес., % | Тыс. руб. | Уд. вес., % | абс. | по струк. | |

1. Обеспеченные (ломбардные) кредиты | 5588778 | 94 | 10783635 | 94,3 | 5327814 | 94,1 | 5194857 | 0,30 |

2. Необеспеченные (бланковые) кредиты | 356730 | 6 | 651821 | 5,7 | 329112 | 5,9 | 295091 | -0,30 |

Всего | 5945508 | 100 | 11435456 | 100 | 5656926 | 100 | 5489948 | х |

Анализ структуры кредитного портфеля можно продолжать по другим классификационным признакам (по методам предоставления ссуд, способами их погашения, целям кредитования и тому подобное).

После изучения структуры кредитных вложений их следует проанализировать с качественной; а именно: с точки зрения степени кредитного риска, уровня обеспеченности кредитов и эффективности кредитной деятельности, в целом.

Кредитный риск, или риск невозврата долга, может быть промышленным (связанный с вероятностью спада производства или спроса на продукцию определенной области); риск, обусловленный невыполнением по определенным причинам договорных условий; риск, связанный с трансформацией видов ресурсов (чаще всего по сроку), и риск форс-мажорных обстоятельств.

Особое внимание уделяют качеству кредитного портфеля, защищенности его от кредитного риска, который представлен в таблице 3.15.

Таблица 3.15 - Структура кредитного портфеля по степени риска

Группы кредитов по степени риска | 2010 | 2011 | 1 полугодие 2012 | Оклонения 2011 г. к 2010 | ||||

тыс. руб. | Уд. вес., % | тыс. руб. | Уд. вес., %. | тыс. руб. | Уд. вес., %. | Уд. вес., % | Структу-ра,% | |

1.Стандартные | 1450704 | 24,4 | 2675897 | 23,4 | 1356751 | 24,0 | 1225193 | -1 |

2.Под контролем | 1236666 | 20,8 | 2824558 | 24,7 | 1562101 | 27,6 | 1587892 | 3,9 |

3.Субстандартные | 2943026 | 49,5 | 5351793 | 46,8 | 2465100 | 43,6 | 2408767 | -2,7 |

4.Сомнительные | 315112 | 5,3 | 583208 | 5,1 | 272974 | 4,8 | 268096,3 | -0,2 |

5.Безнадежные | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Всего | 5945508 | 100 | 11435456 | 100 | 5656926 | 100 | 5489948 | х |

Из таблицы видно, что структура кредитного портфеля улучшилась. Уровень кредитов под контролем возрос на 3,9 %, уровень сомнительных кредитов снизился на 0,2 % , это говорит о снижении кредитного риска для банка.

Качественное оценивание кредитного портфеля имеет цель, прежде всего, максимально снизить риск невозврата кредита, который ведет к значительным потерям для банков и может привести его к банкротству.

Для оценивания качества кредитного портфеля с точки зрения кредитного риска применяются такие показатели:

- коэффициент покрытия классифицированных кредитов;

- удельный вес взвешенных классифицированных кредитов;

- коэффициент удельного веса проблемных кредитов;

- коэффициент удельного веса убыточных кредитов.

Перечисленные показатели нужно проанализировать в динамике, выявить тенденцию к их изменению и причине их ухудшения. Расчет этих коэффициентов помогает определить тенденции ухудшения финансового состояния и пути увеличения экономической эффективности кредитных операций.

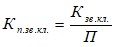

Коэффициент покрытия классифицированных кредитов (Кпкк) рассчитывается как отношение взвешенных классифицированных кредитов (Квз. кл) к капиталу (К) банка:

![]() (3.4)

(3.4)

Этот показатель комплексно характеризует качество кредитного портфеля с точки зрения риска в совокупности с его защищенностью собственным капиталом. Повышение этого коэффициента в динамике считается отрицательным явлением и свидетельствует о повышении вероятности убытка в будущем.

Коэффициент удельного веса взвешенных классифицированных кредитов (Кп. вв. кл.) рассчитывается как отношение взвешенных классифицированных кредитов (Кзв. кл.) к общей сумме займов (П).

(3.5)

(3.5)

Взвешенные классифицированные кредиты рассчитываются умножением суммы кредитов определенной группы риска на соответствующий коэффициент.

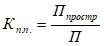

Коэффициент просроченных кредитов (Кпк) рассчитывается как отношение кредитов с просроченной выплатой процентов и основной суммы долга (Ппроср.) к общему объему кредитов (П):

(3.6)

(3.6)

Этот коэффициент указывает на ту часть кредитов, в портфеле банка, выплаты по которым были несвоевременно погашены, и на те, которые не были погашены вообще. Высокий процент свидетельствует об ухудшении кредитной деятельности банка. Значительный прирост за анализируемый период свидетельствует о возможных значительных убытках в перспективе.

Коэффициент убыточности займов (Куб) рассчитывается как соотношение убытка по кредитам, полученным за анализируемый период (Ук) к среднему общему объему кредитов (КП), или к общему объему кредитов.

![]() (3.7)

(3.7)

Коэффициент убыточности определяет часть кредитов, которые за определенный период привели к убытку. Рост этого показателя может свидетельствовать об ухудшении политики соблюдения допустимого уровня риска.

Рассчитаем коэффициенты качества кредитного портфеля:

- Коэффициент удельного веса взвешенных классифицированных кредитов (коэффициент качества кредитного портфеля) в отчетном периоде представлял:

На 31.07.2012 - 577006/5656926= 0,102

На 31.12.2011. – 1200722 / 11435456 = 0,105

На 31.12.2010. - 665896 / 5945508 = 0,112

Коэффициент качества кредитного портфеля стал лучше на 0,008.

- Коэффициент покрытия взвешенных классифицированных кредитов собственным капиталом:

На 31.07.2012 = 6364041/5656926= 1,125

На 31.12.2011. - 13470967/ 11435456 = 1,178

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 |