Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Анализ кредитного портфеля проводится по различным аспектам. Эффективность анализа кредитного портфеля банка зависит от использования аналитических приемов, которые направлены, прежде всего, на определение общего объема кредитных вложений, их динамики, структуры и удельного веса, в составе активов, абсолютного роста или уменьшения, темпов роста (прироста), суммы предоставленных и погашенных кредитов, их оборачиваемости. Вторым шагом является расчет коэффициентов, предназначенных для анализа структуры кредитного портфеля с точки зрения его качества, обеспеченности, диверсификации, создания резервов, на покрытие рисков, полученной чистой маржи и процентного дохода, определения части актуального срочного риска, возможных потерь и потерянной общей выгоды банка, по кредитному портфелю.

предлагает своим клиентам широкий выбор кредитных программ, с возможностью коррекции их стандартных условий.

Кредитные продукты банка пользуются стабильно растущим спросом.

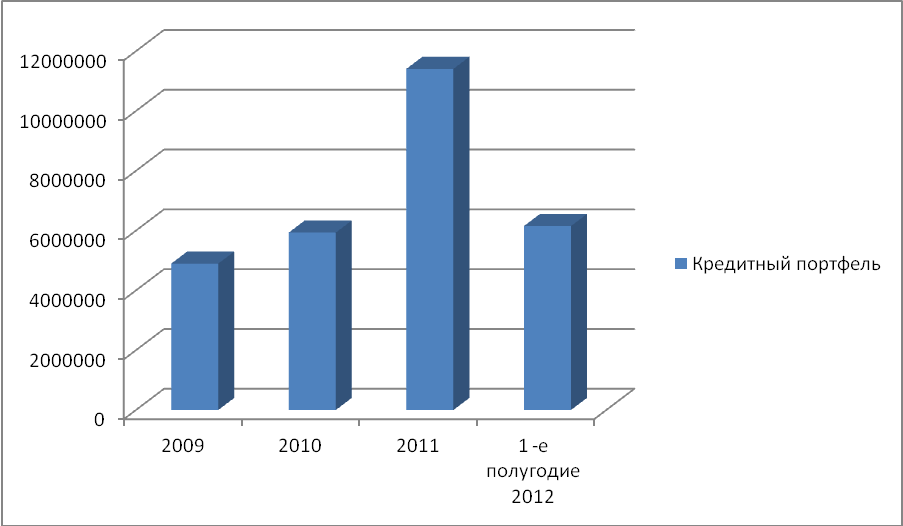

Проведем обобщающий анализ кредитного портфеля. В 2011 году кредитный портфель физических лиц Банка вырос более чем в 2,3 раза и по состоянию на 01.01.2008 года составил около 4.2 млрд. руб. (таблица 3.7, рисунок 3.2).

Таблица 3.7 - Кредитный портфель физических лиц, млн. руб.

Год | 2009 | 2010 | 2011 | 1-е полугодие 2012 |

Объем Кредитного портфеля | 4896151 | 5935163 | 11409272 | 5642670 |

В том числе: ипотечный | 656212 | 718045 | 1406290 | 865230 |

автокредит | 2756122 | 3415479 | 5870418 | 2446515 |

потребительский кредит | 1483817 | 1801639 | 4132564 | 2330925 |

Рисунок 3.2 - Кредитный портфель физических лиц России», млн. руб.

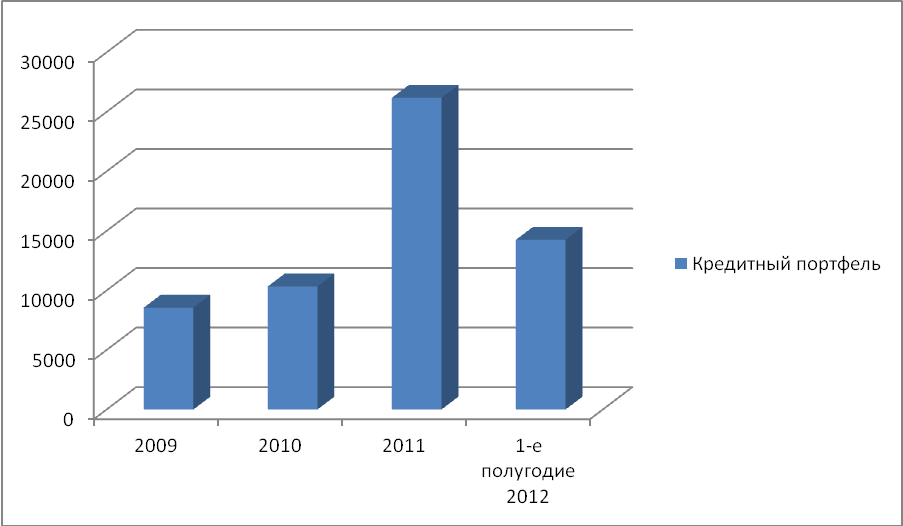

Кредитный портфель корпоративных клиентов представлен в таблице 3.8, рисунке 3.3.

Таблица 3.8 - Кредитный портфель корпоративных клиентов (млн. руб.)

Год | 2009 | 2010 | 2011 | 1-е полугодие 2012 |

Объем Кредитного портфеля | 8561 | 10344 | 26183 | 14256 |

Рисунок 3.3 - Кредитный портфель корпоративных клиентов

России», млн. руб.

Проведем более тщательный анализ кредитного портфеля.

Для начала целесообразно определить место, которое занимают кредитные операции в общем объеме активов.

По данным анализа актива баланса можно отметить, что доля кредитных операций в общих активах банка, которая характеризует кредитную активность банка, составляет на 01.01.2011 г. - 78,83%, на 01.01.2010 г. - 76,05 %, на 01.12.2009 г. - 83,73 %. Это свидетельствует о том, что в 2011 г. деятельность банка была недостаточно диверсифицирована, что говорит о высоком риске в случае ухудшения качества кредитного портфеля. В 2011 г. банк увеличил объем кредитных операций. Рассчитаем основные показатели динамики общего состояния портфеля (темпы роста и прироста):

![]() (3.1)

(3.1)

Темп роста КП:

![]() *100 (3.2)

*100 (3.2)

Темп прироста КП:

![]() (3.3)

(3.3)

Проведем расчет :

![]() тыс. руб.

тыс. руб.

Темп роста КП:

![]() %;

%;

Темп прироста КП:

![]() = 92,33 %

= 92,33 %

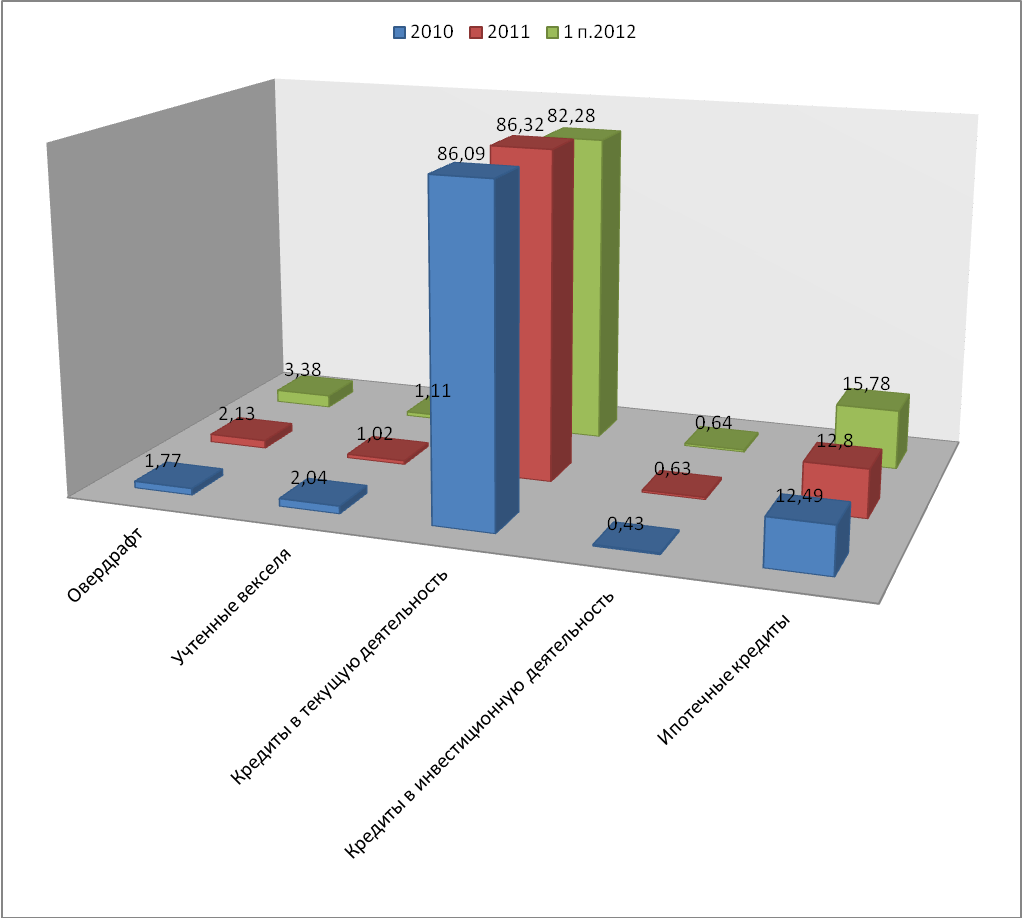

Проведем структурно-динамический анализ кредитного портфеля банка.

Таблица 3.9- Кредитный портфель России» за 2010, 2011 гг., млн. руб

Наименование статьи | 2010 год | Уд. вес. | 2011 год | Уд. вес. | 1 полугодие 2012 г. | Уд. вес. | Изменения 2011 к 2010 | ||

абс. | % | По структуре | |||||||

Овердрафт | 102400 | 1,77 | 237498 | 2,13 | 185326 | 3,38 | 135098 | 231,93 | 0,36 |

Учтенные векселя | 117986 | 2,04 | 114061 | 1,02 | 61025 | 1,11 | -3925 | 96,67 | -1,01 |

Кредиты в текущую деятельность | 4981909 | 86,09 | 9607085 | 86,32 | 4510322 | 82,28 | 4625176 | 192,8 | 0,23 |

Кредиты в инвестиционную деятельность | 25168 | 0,43 | 70522 | 0,63 | 35023 | 0,64 | 45354 | 280,2 | 0,20 |

Ипотечные кредиты | 718045 | 12,49 | 1406290 | 12,80 | 865230 | 15,78 | 688245 | 197,2 | 0,32 |

Финансовый лизинг (аренда) | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 | 0 | 0 | 0,00 |

Всего кредитов | 5945508 | 102,83 | 11435456 | 102,92 | 5656926 | 103,20 | 5489948 | 192,5 | 0,09 |

Продолжение таблицы 3.9 | |||||||||

Резервы под задолженность за кредитами | -163535 | -2,83 | -324823 | -2,92 | -175256 | -3,19 | -161288 | 198,6 | -0,09 |

Всего кредитов за вычетом резервов под кредиты | 5786550 | 100 | 11129351 | 100 | 5481670 | 100,00 | 5342801 | 192,3 | 0,00 |

Рисунок 3.4 - Анализ динамики структуры кредитного портфеля.

На основе данных анализа структуры кредитного портфеля можно отметить, что за отчетный период объем кредитования увеличился в 1,92 раза (192,5 %). Наибольший рост в кредитном портфеле произошел по операциям овердрафт, на 231,93 %, кредиты в текущую деятельность на 192,84 %, кредиты в инвестиционную деятельность на 280,21 %. (Негативной тенденцией является увеличение просроченных кредитов в инвестиционную деятельность, на 610,67 %). Увеличение ипотечных кредитов на 197,20%.

По данным табл. 2.4. и рис. 2.3. можно отметить, что основными видами кредитования за отчетный период являются кредиты в текущую деятельность их доля в общей структуре кредитного портфеля составляет на 01.01.2011 г. - 86,09 %, на 01.01.2008 г. - 86,32 %, темп роста которых составил 192,84 % ); существенную долю занимаю также ипотечные кредиты на 01.01.2011 г. - 12,49 %, на 01.01.2008 г. - 12,8 %, темп роста которых составил 197,20 %.

Остальные виды кредитов занимают незначительную долю в общей структуре портфеля. Однако при этом следует отметить из значительные темпы роста. Так, овердрафты увеличились более чем в два раза (231,93 %), при этом увеличилась и их доля в общей структуре кредитного портфеля на 0,36 процентных пункта. Кредиты в инвестиционную деятельность увеличились практически в три раза (280,21 %), изменилась и их доля в структуре кредитного портфеля увеличившись на 0,2 процентных пункта.

Таким образом, можно отметить, что кредитная политика банка направлена на увеличение кредитного портфеля, при этом банк старается диверсифицировать свой портфель.

Проведем анализ диверсификации кредитного портфеля. Диверсификация кредитов как средство защиты от кредитного риска бывает портфельной, географической и отраслевой.

Портфельная диверсификация представляет собой распределение заемных денежных средств между разными субъектами (юридическими и физический лицами). Чем большему количеству заемщиков будет предоставлено для временного использования заемный капитал конкретного банка, при прочих равных условиях, тем меньше будет степень риска невозврата долга, поскольку вероятность банкротства многих заемщиков значительно ниже вероятности банкротства одного или нескольких заемщиков.

Рассмотрим уровень диверсификации кредитных вложений (таблица 3.10).

Расчеты свидетельствуют, что анализируемый банк придерживается нормативных значений максимального риска по всем контрагентам (и их уровень не превышает 25 % от суммы капитала).

При этом банк имеет достаточное количество больших кредитов. Можно сделать вывод, что удельный вес больших кредитов увеличился на 0,49 процентных пункта (до 13,06 % против 12,57 % в предыдущем периоде).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 |