Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

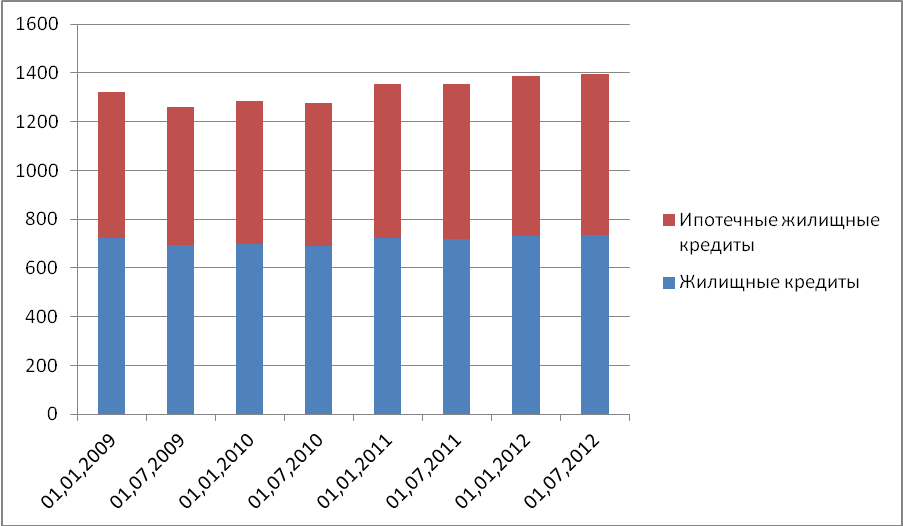

Рисунок 2.1 – Динамика кредитных организаций предоставляющих жилищные кредиты

Как видно, с 01.01.2009 до 01.07.2012 после уменьшения количества кредитных организаций произошло увеличение(в 2009 году – 693 до 733 на 01.07.2012 г.).

Десятка лидеров рынка ипотечного кредитования выглядит следующим образом(Таблица 2.2).

Таблица 2.2 – Банки, предоставляющие ипотечные кредиты

Банк | 1 полугодие 2012 г., млн руб. | 2011 г., млн руб. | 2010 г., млн руб. | 2009 г., млн руб. |

1.Сбербанк | 192 296 | 320 712 | 184 500 | 165 920 |

2.ВТБ24 | 59 615 | 80 382 | 31 732 | 29 320 |

3.Газпромбанк | 26 736 | 45 690 | 16 677 | 15 860 |

4.Дельтакредит | 10 238 | 18 144 | 10 679 | 9 860 |

5.Росбанк | 7 288 | 13 084 | 7 428 | 6 961 |

6.Уралсиб | 7 286 | 9 619 | 7 190 | 6 780 |

7.Связь-Банк | 5 607 | 9 612 | 4 981 | 4 563 |

8.АК Барс | 5 496 | 9 150 | 4 939 | 4 362 |

9.Возрождение | 5 357 | 8 792 | 4 518 | 3 953 |

10.Запсибкомбанк | 4 813 | 8 581 |

Как видно из таблицы 2.2 по сумме выданных кредитов лидером как в 2009 году, так и в первой половине 2012 года является России». Менее всего выдано кредитов в Запсибкомбанке. Сумма выданных кредитов увеличилась в течение исследуемого периода у всех банков.

Выделим отдельно долю Сбербанка, ВТБ24, Дельтакредит, АИЖК на рынке ипотечного кредитования (в объеме выдачи), а также долю государства в целом (в объеме выдачи и в объеме задолженности).

Таблица 2.3 - Доля Сбербанка, ВТБ24, Дельтакредит, АИЖК в объеме выдачи ипотечного кредитования

Год | Объем | Объем выданных ипотечных кредитов, млрд руб. | Доля Сбербанка, % | Доля ВТБ24, % | Доля банка Дельтакредит, | Доля АИЖК, % | Доля государства в объеме выдачи |

6м2012 | 1 672,8 | 429,4 | 44,8 | 13,9 | 2,9 | 6,1 | 67 |

2011 | 1 474,8 | 713,0 | 45 | 11,3 | 2,5 | 7,2 | 63 |

2010 | 1 129,4 | 380,1 | 49 | 8,3 | 2,9 | 14 | 63 |

2009 | 1 010,9 | 152,5 | 56** | 7 | 3 | 19 | 82 |

Как видно из таблицы 2.3 наибольшую долю в объеме выдачи ипотечного кредитование занимает доля государства и доля Сбербанка России. Однако произошло уменьшение долей в связи с увеличением доля банка ВТБ 24.

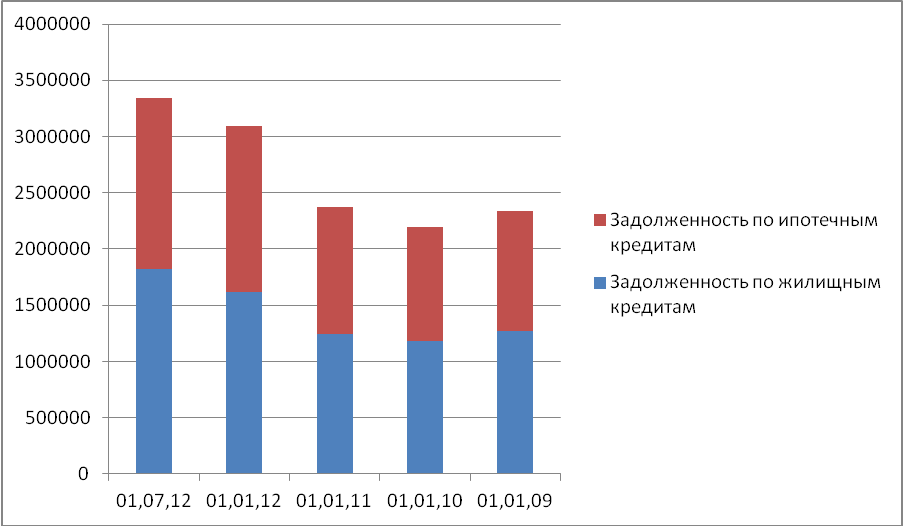

Рассмотрим динамику роста задолженности по жилищным и ипотечным кредитам.

Таблица 2.4 - Динамика роста задолженности по жилищным кредитам и ипотечным жилищным

Дата | Задолженность по жилищным кредитам, млн руб. | Задолженность по ипотечным жилищным кредитам, млн руб. |

01.07.12 | 1 825 132 | 1 516 932 |

01.01.12 | 1 621 117 | 1 474 839 |

01.01.11 | 1 244 017 | 1 129 373 |

01.01.10 | 1 180 761 | 1 010 889 |

01.01.09 | 1 267 759 | 1 070 329 |

Данные таблицы 2.4 отобразим на рисунке 2.2.

Рисунок 2.2 - Динамика роста задолженности по жилищным кредитам и ипотечным жилищным

Можно сделать вывод, что произошел рост задолженность за исследуемый период.

Рассмотрим количество выданных кредитов по Российской Федерации и по Сибирскому федеральному округу.

Таблица 2.5 - Количество выданных ипотечных жилищных кредитов с 2009 по 2012 год, тыс.

Год | 2009 | 2010 | 2011 | I кв. 2012 |

Количество по РФ | 130,1 | 301,4 | 520,8 | 295,5 |

СФО | 25,3 | 26,9 | 29,1 | 15,3 |

Как показывают данные таблицы 2.5 как по Российской Федерации, так и по Сибирскому федеральному округу произошло увеличение количества выданных ипотечных кредитов.

Таблица 2.6 - Поквартальный объем выданных ипотечных жилищных кредитов за период 2009 - 2012 год, млн руб.

I квартал | II квартал | III квартал | IV квартал | Всего за год | |

2012 | 181 100 | 248 325 | - | - | - |

2011 | 104 904 | 168 072 | 194 387 | 245 596 | 712 959 |

2010 | 48 947 | 84 415 | 100 716 | 145 981 | 380 061 |

2009 | 24 546 | 30 856 | 36 111 | 60 773 | 152 501 |

В течение исследуемого периода каждый квартал увеличивается объем выданных ипотечных кредитов. Всего увеличившись с 152 501 млн. руб. в 2009 году до 712 959 млн. руб. в 2011 году.

Рассмотрим объем просроченной задолженности по ипотечным жилищным кредитам в рублях и в валюте, млн руб.

Таблица 2.7. - Объем просроченной задолженности по ипотечным жилищным кредитам (на конец периода), млн руб.

1 квартал | 2 квартал | 3 квартал | 4 квартал | |||||

рубли | валюта | рубли | валюта | рубли | валюта | рубли | валюта | |

2012 | 25 454 | 19 016 | 25 424 | 20 443 | - | - | - | - |

2011 | 23 925 | 17 528 | 24 984 | 17 283 | 25 583 | 19 581 | 25 946 | 19 381 |

2010 | 20 773 | 12 518 | 16 306 | 22 274 | 25 022 | 17 629 | 23 564 | 18 068 |

2009 | 8 108 | 9 358 | 11 585 | 9 834 | 15 379 | 10 925 | 18 526 | 12 505 |

Наблюдается увеличение просроченной задолженности по ипотечным жилищным кредитам за исследуемый период.

Можно сделать вывод, что наблюдается положительная динамика развития ипотечного кредитования в России, каждый год увеличивается количество выданных ипотечных жилищных кредитов, лидером является России».

2.3 Методы оценки кредитоспособности заемщика и риски ипотечного жилищного кредитования

Одним из важнейших этапов предоставления жилищного кредита является этап андеррайтинга кредита. Это ключевой этап, на котором вырабатывается решение о возможности или нецелесообразности предоставления кредита заемщику. Процедура андеррайтинга осуществляется после проведения предварительной квалификации клиентов банка, сбора и проверки документов, подтверждающих полноту и достоверность информации, представленной клиентом о своих доходах. Получаемая информация о потенциальном заемщике включается в заявление-анкету на ипотечный жилищный кредит. В ходе подготовки решения выявляются возможные риски, которые принимает на себя кредитор, предоставляя кредит заемщику, а также оценивается вероятность возврата кредита в соответствии с устанавливаемым графиком платежей.

На этом этапе определяются основные параметры и условия предоставления кредита, которые после утверждения их на кредитном комитете банка в соответствии с принятым в банке регламентом станут основой для составления кредитного договора и договора об ипотеке. В процессе андеррайтинга эксперт (кредитный инспектор), ответственный за его проведение, должен представить обоснованное заключение - отчет об андеррайтинге, в рамках которого дается краткая характеристика платежеспособности заемщика, оценивается достаточность обеспечения кредита, а также делается заключение о возможности предоставления кредита данному заемщику.

Процедура андерайтинга представляет собой комплекс мероприятий по анализу и проверке полученной от заемщика информации с тем, чтобы оценить риски, которые берет на себя банк, предоставляя заемщику кредит. Эксперт по андеррайтингу (кредитный инспектор банка) должен определить вероятность погашения заемщиком предоставляемого кредита полностью и в срок, исходя из информации, содержащейся в заявлении на ипотечный кредит заемщика.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 |