Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таблица 3.10 – Анализ уровня портфельной диверсификации кредитных вложений, млн. руб.

Показатели | 2010 год | 2011 год | 1 полугодие 2012 | Абсолютное отклонение |

1.Общее количество больших кредитов | 8 | 12 | 7 | 4 |

2.Общая сумма по всем большим кредитам | 747790 | 1495530 | 823468 | 747740 |

3.Общая сумма всех кредитных вложений | 5945508 | 11435456 | 5656926 | 5489948 |

4.Средний размер большого кредита | 93473,75 | 124627,5 | 117638,2 | 31153,75 |

5.Удельный вес больших кредитов, % | 12,57 | 13,06 | 14,5 | 0,49 |

6.Регулятивный капитал | 1504906 | 2332884 | 1356156 | 827978 |

Вообще показатели диверсификации кредитных вложений ухудшились. Об этом свидетельствует увеличение количества больших кредитов (с 8 до 12), при этом, сумма среднего размера кредита в отчетном периоде на одного заемщика увеличилась и составляет 124627,5 млн. руб.

Динамика рассмотренных показателей свидетельствует об ухудшении управления кредитным портфелем в направлении снижения кредитного риска. Также следует отметить, что слишком большая диверсификация кредитных вложений имеет свои недостатки, усложняет управление кредитным портфелем банка.

Проведем анализ диверсификации кредитного портфеля в разрезе отраслевой структуры. Анализ отраслевой структуры кредитов дает возможность определить отраслевую диверсификацию кредитов сравнительно с предыдущей отчетной датой. Для этого рассчитывается удельный вес вложенных в отдельные области займов в целому по краткосрочным и долгосрочным кредитам, а также в динамике. Отраслевая диверсификация кредитных вложений должна оказывать содействие развитию приоритетных областей народного хозяйства.

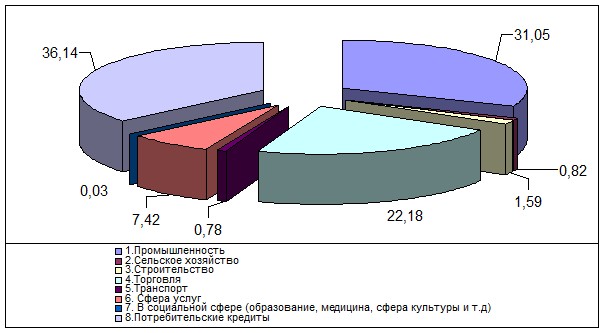

Анализ структуры кредитного портфеля по отраслевому признаку представлен в таблице 3.11., рисунке 3.5.

Как видно из данных таблицы 3.11. и рисунке 3.5. банк определяется достаточно рациональной структурой кредитных вложений, основная их доля была вложена в промышленность (37,52 %), торгово-посредническую деятельность (20,61 %) и потребительские кредиты (30,3 %). Это обусловлено большим спросом на кредитные ресурсы именно в этих областях. Заинтересованность банка вкладывать именно в эти области обусловлена высокой оборачиваемостью этих займов.

При этом в сравнении с предыдущим периодом диверсификация кредитных вложений несколько улучшилась. Увеличилась доля кредитных вложений в сельское хозяйство, промышленность, транспортную отрасль.

Таблица 3.11 - Анализ структуры кредитного портфеля России» по отраслевому признаку

Отрасль | 2010 год. | 2011 год. | 1 полугодие 2012 | Изменения 2011 к 2010 г | ||||

Сумма, тыс. руб | Струк-тура,% | Сумма, тыс. руб | Струк-тура,% | Сумма, тыс. руб | Струк-тура,% | Абс, тыс. руб | Струк-тура,% | |

1.Промышленность | 2230979 | 37,52 | 3550171 | 31,05 | 1810365 | 32,00 | 1319192 | -6,48 |

2.Сельское хозяйство | 60 927 | 1,02 | 93 789 | 0,82 | 35120 | 0,62 | 32862 | -0,20 |

3.Строительство | 93 217 | 1,57 | 181464 | 1,59 | 96023 | 1,70 | 88247 | 0,02 |

4.Торговля | 1225089 | 20,61 | 2536573 | 22,18 | 1532141 | 27,08 | 1311484 | 1,58 |

5.Транспорт | 90139 | 1,52 | 88890 | 0,78 | 41230 | 0,73 | -1249 | -0,74 |

6. Сфера услуг | 438492 | 7,38 | 848167 | 7,42 | 348623 | 6,16 | 409675 | 0,04 |

7. В социальной сфере (образование, медицина,) | 5 026 | 0,08 | 3838 | 0,03 | 1826 | 0,03 | -1188 | -0,05 |

8.Потребительские кредиты | 1801639 | 30,30 | 4132564 | 36,14 | 1791598 | 31,67 | 2330925 | 5,84 |

Всего | 5945508 | 100 | 11435456 | 100 | 5656926 | 100 | 5489948 | х |

Рисунок 3.5 - Структура кредитного портфеля России» 2011 г.

Однако, невзирая на относительное улучшение отраслевой структуры кредитного портфеля банка, все же следует с целью снижения риска придерживаться политики последующего увеличения кредитных вложений в промышленность, строительство, сельское хозяйство, потребительские ссуды, и уменьшать кредитование других, не основных отраслей народного хозяйства, в которых расположена главная зона кредитного риска банка. Банку следует разработать обоснованные лимиты кредитования разных отраслей народного хозяйства.

Анализ показывает, что банк ведет правильную политику диверсификации портфеля, так как вкладывает привлеченные средства в различные отрасли хозяйствования, при этом, отдавая предпочтение тем отраслям, в которых невысокие зоны риска и при изменении политической и экономической ситуации в стране, такая политика позволит иметь достаточную стабильность финансового положения.

В зависимости от вида заемщика (по формам собственности) кредиты можно поделить на такие группы:

- кредиты юридическим лицам;

- физическим лицам;

- межбанковские кредиты.

Анализируя кредитный портфель с этой точки зрения, особое внимание уделяют удельному весу межбанковских кредитов в общем объеме. При этом рост данного коэффициента считается положительным явлением, поскольку означает уменьшение риска, но, как правило, межбанковские кредиты являются менее прибыльными.

Проведем анализ структуры кредитного портфеля по видам заемщиков, данные представим в таблице 3.12.

в базовом периоде и отчетном периодах межбанковские кредиты не выдавал. Диверсификация портфеля в разрезе видов заемщиков, отличается весьма нерациональной структурой. Наибольшая часть кредитов приходится на физические лица, которые составляют 99,77 % в общем портфеле банка на 01.01.2011 г. и 99,83 % на 01.01.2011г. Процент выданных кредитов юридическим лицам очень низок: 0,23 % в 2010 г. и 0,17 % в 2010 г.

Таблица 3.12 - Анализ структуры кредитного портфеля по видам заемщиков, млн. руб.

Год | 2010 | Уд. вес.,% | 2011 | Уд. вес.,% | 1 полу-годие 2012 | Уд. вес.,% | Абс. откл., тыс. руб 2011 к 2010 г. | Т. р., % | (+/-) по структуре |

Кредиты юридичес-ким лицам | 10344,26 | 0,17 | 26183,14 | 0,23 | 14256 | 0,25 | -15838,87 | 39,51 | -0,05 |

Кредиты физичес-ким лицам | 5935163,74 | 99,83 | 11409272,86 | 99,77 | 5642670 | 99,75 | -5474109,12 | 52,02 | 0,05 |

Всего КП | 5945508 | 100 | 11435456 | 100 | 5656926 | 100 | -5489948 | 51,99 | 0,00 |

В отчетном периоде диверсификация портфеля ухудшилась, что подтверждается ростом на 0,05 % в структуре кредитов, выданных физическим лицам. Анализ свидетельствует, что кредитная политика банка направлена не на поддержку предприятий, а на потребительское кредитование физических лиц.

По сроку использования ссуды разделяются на:

- срочные (краткосрочные (сроком до одного года), среднесрочные (сроком от одного до трех лет), долгосрочные (сроком свыше трех лет));

- бессрочные (до востребования).

Анализируя структуру краткосрочных кредитов, нужно выделять такие группы кредитов: до 1 месяца; от 1 до 3 месяцев; от 3 до 6 месяцев; от 6 месяцев до 1 года. Среднесрочные кредиты разделяются на: кредиты сроком от 1 до 2 лет; кредиты со сроком использования свыше 2 лет. Долгосрочные кредиты предоставляются сроком свыше трех лет.

Следует отметить, что в плане счетов банка есть лишь счета для краткосрочных и долгосрочных кредитов, а среднесрочные относят к группе долгосрочных кредитов.

Кредиты до востребования (бессрочные) - это кредиты, которые выдаются на неопределенный срок и которые по требованию кредитора должны быть погашены в определенное им время.

В соответствии с финансовой дисциплиной заемщика выделяют такие группы кредитов: стандартные; пролонгированные; просроченные; безнадежные.

При анализе кредитного портфеля в разрезе сроков использования необходимо особенное внимание обратить на удельный вес просроченных и пролонгированных ссуд. Рассмотрим структуру кредитов, которая сложилась в , по сроками использования (таблица 3.13).

Таблица 3.13 - Анализ структуры кредитного портфеля по срокам использования

Срок использования | 2010 | 2011 | 1 полугодие 2012 | Изменения | ||||

Тыс. руб. | Уд. вес., % | Тыс. руб. | Уд вес., %. | Тыс. руб. | Уд вес., %. | абс. | по струк. | |

1.Краткосрочные, всего | 3026264 | 50,9 | 5797776 | 50,7 | 2923125 | 51,67 | 2771513 | -0,2 |

В том числе до 1-го месяца | 737243 | 12,4 | 663256 | 5,8 | 356210 | 6,30 | -73987 | -6,6 |

от 1 до 3 месяцев | 1111810 | 18,7 | 1440867 | 12,6 | 756256 | 13,37 | 329057 | -6,1 |

от 3 до 6 месяцев | 862099 | 14,5 | 2767380 | 24,2 | 1252101 | 22,13 | 1905282 | 9,7 |

от 6 до 12 месяцев | 315112 | 5,3 | 926272 | 8,1 | 558558 | 9,87 | 611160 | 2,8 |

2. Долгосрочные, всего | 2265239 | 38,1 | 4368344 | 38,2 | 2733801 | 48,33 | 2103106 | 0,1 |

В том числе от 1 года до 2 лет | 808589 | 13,6 | 1589528 | 13,9 | 756262 | 13,37 | 780939 | 0,3 |

свыше 2 лет | 1456649 | 24,5 | 2778816 | 24,3 | 1456201 | 25,74 | 1322166 | -0,2 |

Продолжение таблицы 3.13 | ||||||||

3. Бессрочные | 0 | 0 | 0 | 0 | 0 | 0,00 | 0 | 0 |

4.Пролонгированные | 249711 | 4,2 | 388806 | 3,4 | 175320 | 3,10 | 139094 | -0,8 |

5.Просроченные | 404295 | 6,8 | 880530 | 7,7 | 346018 | 6,12 | 476236 | 0,9 |

Всего | 5945508 | 100 | 11435456 | 100 | 5656926 | 100 | 5489948 | х |

Данные таблицы 3.13 свидетельствует, что за анализируемый период структура кредитов по срокам использования почти не изменилась.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 |