Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В горнодобывающей промышленности и разработке карьеров рост отмечается за счет добычи природного газа на 8,9%, металлических руд - на 2,8%, руд цветных металлов – на 5,6%, сырой нефти – на 1,3%. При этом спад отмечается в добыче угля и лигнита на 5,7%, железной руды – на 5,3%.

В обрабатывающей промышленности наиболее значительный рост наблюдается в металлургической промышленности на 15,6%, в том числе черная металлургия увеличилась на 0,7%, цветная металлургия - на 25,7%, резиновых и пластмассовых изделий – на 7,5%, химической промышленности – на 1,8%, одежды – на 5,9%, мебели – на 1,7%, минеральной продукции – на 1,8%. Наибольший спад отмечается в машиностроении на 30,7%.

В сельском хозяйстве выпуск продукции в январе-июне 2015 года по сравнению с соответствующим периодом прошлого года составил 611,7 млрд. тенге, увеличившись на 3,0%. Рост производства в сельском хозяйстве обусловлен увеличением объемов производства продукции животноводства на 3,1%, что связано с увеличением объемов продукции разведения крупного рогатого скота.

Рост экономики происходил на фоне сохранения инвестиционной активности хозяйствующих субъектов.

По итогам января-июня 2015 года инвестиции в основной капитал составили 2687,5 млрд. тенге, что на 4,4% выше, чем в соответствующем периоде 2014 года. Рост обусловлен реализацией индустриально-инновационных и инфраструктурных проектов, включенных в Карту индустриализации, а также государственной программы «Нурлы Жол».

Росту экономики также способствует высокий темп развития сектора жилищного строительства. Всего за отчетный период введено

4273,6 тыс. кв. метров жилья, что на 24,4% превышает уровень января-июня 2014 года. В жилищное строительство направлено 317,3 млрд. тенге, что на 14,0% больше, чем в соответствующем периоде 2014 года. В целом темпы строительных работ выросли на 5,1% по сравнению с аналогичным периодом 2014 года и составили 936,7 млрд. тенге.

В результате замедления роста экономики России и ведущих стран ЕС, которые являются основными торговыми партнерами Казахстана, отмечается спад спроса на казахстанские товары. В свою очередь, ухудшение внешних факторов привело к значительному сокращению объемов экспорта. Кроме того, на мировом рынке отмечается снижение цен на нефть и металлы.

По данным Всемирного Банка (далее ВБ) за январь-июнь текущего года средняя мировая цена на нефть марки «Brent» составила 58 долларов за баррель, что ниже прошлогоднего уровня на 41,4%. При этом, снятие санкций с Ирана и возобновление поставок нефти минимум на 1 млн. баррелей в сутки могут вызвать дальнейшее снижение цены на нефть. Мировые цены на металлы с начала года снизились на 11,1%.

В январе - июне 2015 года внешнеторговый оборот Казахстана снизился на 36,1% (экспорт снизился на 43,4% до 24,1 млрд. долл., импорт - на 19,8% до 15,5 млрд. долл.). Наиболее ощутимое снижение наблюдается по экспорту в Китай – на 51,6%. В страны ЕС – на 45,0% и Россию – на 26,9%.

Снижение товарооборота, падение цен на углеводороды, а также значительное ослабление российского рубля оказали негативное влияние на состояние платежного баланса и финансового сектора.

По предварительной оценке Национального Банка, в первом квартале 2015 года наблюдалось дальнейшее ухудшение показателей платежного баланса. Дефицит текущего счета составил более 1 млрд. долл. США (в I квартале 2014 года профицит 6,4 млрд. долл. США). Сложившийся дефицит обусловлен продолжающимся снижением торгового баланса, который составил 4,2 млрд. долл. США (в I квартале 2014 года – 14,1 млрд. долл. США). Экспорт товаров снизился на 46,8% до 12,1 млрд. долл. США, снижение импорта составило 8,5% до 8 млрд. долл. США. Финансовый счет также сложился с отрицательным сальдо в 3,2 млрд. долл. США.

Впервые за последние 4 года наблюдается снижение объемов кредитования банками экономики. Так, по состоянию на 1 июля 2015 года объем выданных кредитов банков экономике составил 10 711,5 млрд. тенге, снизившись на 11,9% по сравнению с аналогичным периодом 2014 года.

Объем депозитов в банковской системе на 1 июля 2015 года составил 11960,0 млрд. тенге и сохранились на уровне аналогичного периода 2014 года. Депозиты населения составили 4327,4 млрд. тенге и выросли на 0,1%.

Также снижаются международные резервы страны, которые на 1 июля 2015 года составили 97,9 млрд. долл. и снизились на 5,0% по сравнению с соответствующим периодом 2014 года, в том числе активы Национального фонда снизились на 9,9% до 69,0 млрд. долл. Золотовалютные активы Национального Банка составили 28,9 млрд. долл. и выросли на 9,1 %.

Вместе с тем, несмотря на ухудшение экономической ситуации, условия на рынке труда остаются достаточно стабильными. Уровень безработицы в июне 2015 года составил 4,9%.

Несмотря на низкий уровень безработицы, рост реальной заработной платы существенно замедлился со 106,0% в июне 2014 года до 98,6% в июне 2015 года. Среднемесячная заработная плата в июне 2015 года, по оценке, составила 125 035 тенге, что на 0,2% больше чем в июне 2014 года.

С начала текущего года номинальные среднедушевые денежные доходы населения выросли на 5,2%, в реальном выражении снизились на 0,3%.

В июне 2015 года к декабрю 2014 года инфляция составила 1,4%, что на 3,4 п. п. ниже уровня аналогичного периода 2014 года, в том числе цены на продовольственные товары выросли на 1,4% (5,5%), на непродовольственные товары – на 0,7% (4,7%), цены и тарифы на платные услуги – на 2,1% (4,0%).

2 Перспективы развития и сценарные прогнозы

2014 год стал переходным для ведущих экономик мира. Развитые страны, такие как США и Еврозона, постепенно начали восстанавливаться, в то время как экономический рост в развивающихся странах напротив замедлился. В ближайшее время аналитики прогнозируют ускорение темпов роста в среднесрочной перспективе.

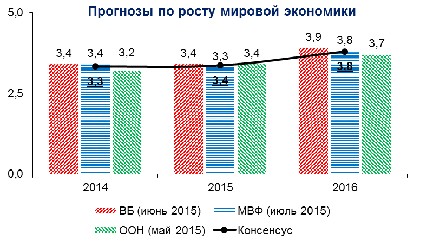

Рисунок 1

Прогноз роста мировой экономики был пересмотрен многими международными организациями в сторону понижения. Мировая экономика в 2015 – 2016 годы будет расти темпами от 3,4 до 3,8 % (консенсус прогноз).

Положительные экономические тенденции, начавшиеся в прошлом году, сохранятся в текущем году. Основной движущей силой роста мировой экономики станут развитые страны благодаря улучшению ситуации в США и Еврозоне.

На фоне повышающегося спроса со стороны развитых государств, страны с формирующимся рынком и развивающиеся страны также будут расти (4,4-5,2 % в 2015 - 2016 годах соответственно) за счет увеличения объемов экспорта.

Еврозона. Начавшиеся положительные тенденции, за исключением дефляционных процессов, в странах Еврозоны в 2014 году продолжаются и в текущем году.

Положительными изменениями являются увеличение объема экспорта и восстановление внутреннего спроса. Безработица остается основной угрозой возобновления экономического оживления в регионе. Тем не менее, в первом квартале 2015 года показатель безработицы составил 11,2 %, снизившись с 11,8 % в аналогичном периоде 2014 года. За отмеченный период безработица среди молодежи составила 22,7 % в 2014 году, против 24,2 % 2015 года.

Рисунок 2

США. Макроэкономическая ситуация в США начала постепенно улучшаться с начала 2014 года, усиливая ожидания финансовых рынков о дальнейшем сокращении программы денежно-кредитного стимулирования. Оживление макроэкономической ситуации связано с улучшением ситуации на рынке труда, повышением деловой активности, увеличением запасов нефти и ростом потребительского сектора.

В настоящий момент преобладают положительные тенденции в экономике США. Согласно прогнозам экспертов ВБ экономический рост составит 2,7 % в 2015 году и 2,8 % в 2016 году. Ожидается, что повышение экономической активности будет обусловлено повышением конечного внутреннего спроса и меньшим влиянием бюджетных факторов.

Китай. Экономика Китая по итогам 2014 года выросла на 7,4 %. Несмотря на высокие макроэкономические показатели по сравнению с развитыми и развивающимися странами в Китае происходит постепенный отход от экспортоориентированной модели роста к внутреннему потреблению и интенсивному использованию высоких технологий.

В целом, у экспертов существуют сомнения по поводу стабильности и устойчивости экономического роста Китая. Осуществление структурных реформ, постепенное прекращение налогово-бюджетного стимулирования и сохранение пруденциальной экономической политики, направленной на сокращение роста небанковского кредитования, приведут к замедлению экономического роста с 7,4 % в 2014 году до 7,0 % в 2016 году.

Россия. Рост ВВП России в 2014 году составил 0,6%. Основными причинами спада в экономике России в первую очередь считается экспортоориентированная модель экономики, большие издержки для бизнеса и невысокая инвестиционная привлекательность страны. Внешние факторы, включая низкие мировые цены на нефть, а также усиливающая геополитическая обстановка в связи с ситуацией в Украине и вызванные ею взаимные экономические санкций, в значительной мере увеличили замедление темпов роста экономики России.

По прогнозу Министерства экономического развития РФ в 2015 году спад российской экономики составит 2,8% при цене на нефть в 50 долларов за баррель. При этом, ожидается, что экономика России в 2016-2017 годах переидет на трактерию положительного развития на уровне 2,3%.

В целом, в среднесрочной перспективе рост мировых экономик (мировой экономики) будет благоприятным. Экономический рост будет обеспечиваться за счет стран с высоким уровнем доходов, включая США, и развивающихся стран.

Вместе с тем, риски, способные возобновить кризисные тенденции, по-прежнему сохранились.

Первый риск – неустойчивость мировых цен на сырьевые товары, включая нефть.

По оценке экспертов ВБ в 2015 году цены на нефть сократятся на 40,2 % до 57,2 долларов США за баррель с последующим увеличением до 71,9 долларов США за баррель к 2020 году. В первую очередь данный риск связан со слабым спросом на фоне замедления экономик развивающихся стран, а также снятием санкций западных стран в отношении Ирана, что будет предопределять дисбаланс спроса и предложения на нефть в сторону предложения. Это отрицательно скажется на мировых ценах на нефть.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |