Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

3) интернет: размещение баннера на городском информационном портале, а также федеральное размещение контекстной и медийной рекламы в поисковых системах Яндекс. ру и Mail. ru. Также для рекламы и обратной связи с действующими и потенциальными клиентами ТелеКоммуникации» активно использует популярные на сегодняшний день социальные сети, такие как «ВКонтакте», «Одноклассники», «Livejournal», «Facebook» и «Twitter». Большое количество пользователей ежедневно использует данные ресурсы и у компании есть возможность напрямую общаться и получать обратную связь от действующих и потенциальных клиентов, доводить до них информацию о новых услугах и изменениях в компании.

Большое внимание компания уделяет разработке и обновлению собственного сайта.

4) смс-рассылка существующих абонентов, проводится периодически в связи с предложением новых услуг, тарифных планов, информирование об изменениях и т. д.

5) постоянно используется наружная реклама. Сейчас в ТелеКоммуникации» задействованы и используются следующие виды наружной рекламы:

- сити-форматы на АЗС;

- брендирование городских маршрутных автобусов;

- световой короб в аэропорту.

6) радио - массовый сегмент. В Красноярске задействованы 2 радио: Хит FM и Русское радио (ролики с информацией об определенных маркетинговых инициативах).

Также компания ТелеКоммуникации» принимает участие во множестве социально-ответственных проектов. Компания является спонсором многих спортивных трансляций. Кроме того, компания постоянно участвует в экологических и культурных акциях ( ТелеКоммуникации» - спонсор художественного проекта «Будущее зависит от тебя. Новые правила»), в благотворительных акциях (SMS-акция «Всем миром»), в партнерских акциях.

Телекоммуникационные предприятия всё ещё обладают существенным потенциалом развития. В области сотовой связи - это переход к четвёртому поколению средств связи (4G) и сокращению технологического отставания от остальных стран. Смена технологий связи обусловлена НТП и потребностью общества передавать всё большие объёмы информации с максимальной скоростью.

Одна из основных проблем развития отрасли - перманентный переток нелояльных абонентов от одного поставщика услуг к другому в период проведения одним из операторов рекламных кампаний и снижения тарифов на какие-либо услуги. По данным исследований различных аналитических агентств, до 20% абонентов имеют склонность к смене оператора. Большинство из таких абонентов нелояльны, хотя некоторые из них могут одновременно активно использовать услуги разных операторов.

В связи с такой изменчивостью абонентских баз проявляется другая существенная проблема: это расхождения в подсчётах количества клиентов. В последние годы масштаб этой проблемы несколько уменьшился, и в настоящее время расхождения составляют около 10-15%, однако раньше погрешности могли достигать до 40%.

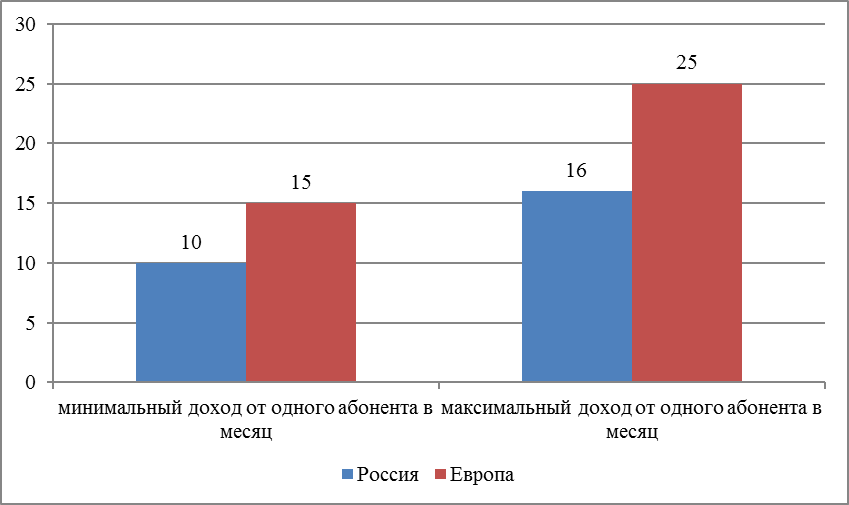

Разница между числом реальных и неактивных абонентов вносит неточность в подсчёт абонентской базы и тем самым серьёзно вредит экономическим показателям деятельности телекоммуникационного оператора, поскольку одним из ключевых его показателей является средний доход от одного абонента в месяц (ARPU - averagerevenueperuser). В России этот показатель чрезвычайно мал - всего 10-16 долл. в мес., в то время как в странах Западной Европы он составляет 15?25 долл. в мес. Завышенная абонентская база снижает ARPU за счёт неактивных абонентов - это ещё одна серьёзная проблема.

Далее продемонстрируем наглядное соотношение показателя ARPU - средний доход от одного абонента в месяц (рисунок 2.7).

Рисунок 2.7 - Соотношение показателя ARPU (средний доход от одного абонента в месяц) в России и Европе

Но самой острой проблемой развития телекоммуникационного рынка России является несовершенство законодательства о связи. Сегодня, когда идёт активное сращивание телекоммуникационной отрасли с IT-отраслью, операторам крайне важно обеспечить в своих сетях доступ к современным услугам связи. Однако по закону оператор не имеет права использовать свой частотный ресурс, высвобождаемый при отказе от устаревшего стандарта связи.

Таким образом, для того, следует на первоначальном этапе провести анализ рынка продаж в Красноярском крае и определить долю предприятия на данном рынке и его конкурентные преимущества.

2.3.3 Анализ поставщиков ТелеКоммуникации»

На данный момент компания ТелеКоммуникации» сотрудничает с несколькими крупными поставщиками - производителями электронной, мобильной и компьютерной техники. В головном офисе ТелеКоммуникации» со всеми поставщиками заключается договор поставки.

При заключении договора поставки обговариваются:

- предмет договора;

- условия поставки;

- качество упаковки и маркировки товара;

- цена товара;

- сдача-приемка товара;

- ответственность сторон и разрешение споров;

- обстоятельства непреодолимой силы;

- срок действия и порядок расторжения договора;

- заключительные условия;

- штрафные санкции.

Анализ поставщиков представлен в таблице 2.11. Оценка производилась по 10-балльной шкале.

Таблица 2.11 - Анализ основных поставщиков ТелеКоммуникации»

Критерий | Поставщики | ||||

Huawei | Lenovo | Acer | Alcatel | ||

Цена | 9 | 8 | 8 | 8 | 9 |

Качество | 7 | 8 | 8 | 8 | 8 |

Сроки поставки | 10 | 9 | 7 | 8 | 10 |

Периодичность поставки | 10 | 10 | 7 | 7 | 7 |

Ассортимент | 10 | 6 | 6 | 6 | 7 |

Выполнение планируемых объемов поставок | 9 | 7 | 8 | 7 | 9 |

ИТОГО | 55 | 48 | 44 | 44 | 50 |

Из таблицы 2.11 видно, что наилучшие условия поставки предлагают такие компании как Huawei и Alcatel, выполняя условия по срокам и объемам поставок, предлагая товар по выгодной цене. Также данные компании предлагают более широкий ассортимент поставляемой продукции.

Наименее выгодные условия поставки у компаний Lenovo и Acer, так как данные компании предлагают ограниченный ассортимент продукции и периодичность поставки продукции гораздо реже, чем у других поставщиков.

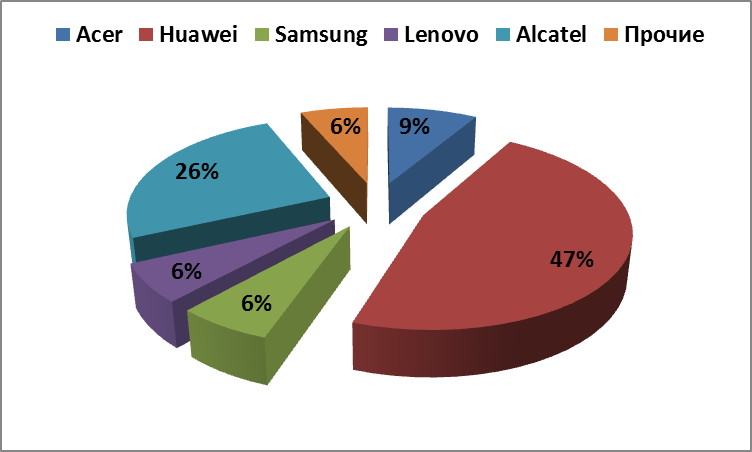

Доля по основным поставщикам в общем объеме поставок представлена на диаграмме (Рисунок 2.8).

Рисунок 2.8 - Доля поставщиков по объему поставок

Как видно из диаграммы основным поставщиком является компания «Huawei» на их долю приходится 47% продукции этой марки от общего объема поставок. На данный момент ТелеКоммуникации» является основным российским партнером HuaweiTechnologiesCo. Ltd. Компания Huawei производит и поставляет брендированные мобильные и стационарные телефоны, а также модемы, работающие с сетями 3G и 4G.

Компания Alcatel для ТелеКоммуникации» производит и поставляет брендированные мобильные телефоны, а также мобильные телефоны под собственной торговой маркой. Доля поставок в общем объеме составляет 26%.

Acer поставляет планшетные мобильные устройства и нэтбуки под собственной торговой маркой. Доля поставок в общем объеме составляет 9%.

На долю остальных поставщиков приходится по 6% в общем объеме поставок.

2.3.4 Анализ конкурентоспособности ТелеКоммуникации»

Основными конкурентами компании ТелеКоммуникации», являются , , «Вымпелком» («Билайн») и .

Все вышеперечисленные компании оказывают услуги мобильной и фиксированной связи, проводного и мобильного интернета и другие сопутствующие услуги.

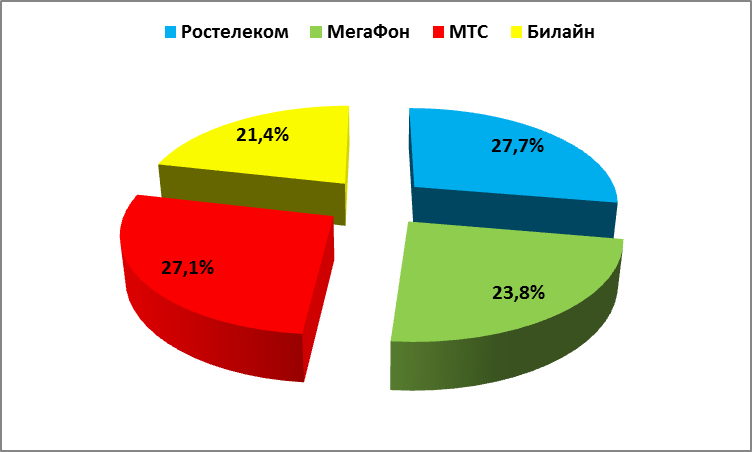

По Красноярскому краю лидирующее место по количеству абонентов занимает компания «Ростелеком» (в прошлом «УралСвязьИнформ») примерно 1 192 966, затем «МТС» - 1 167 126, на долю «МегаФона» приходится 1 025 004 абонентов, «Билайн» - 921 642 тыс.

На рисунке 2.9 видно, что к абонентам «Ростелеком» и «МТС» относится 27,7% и 27,1% соответственно, «МегаФон» - 23,8%, «Билайн» - 21,4%.

Рисунок 2.9 - Доля рынка по количеству абонентов

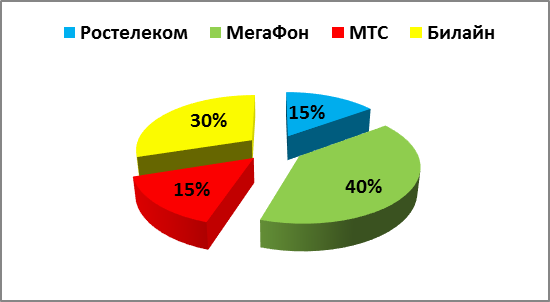

Однако по чистым подключениям лидирует «Мегафон» (40%), за ним следует «Вымпелком» (30%), «Ростелеком» (15%) и на долю МТС пришлось 15% чистых подключений (Рисунок 2.10).

Рисунок 2.9 - Доля операторов по количеству чистых подключений

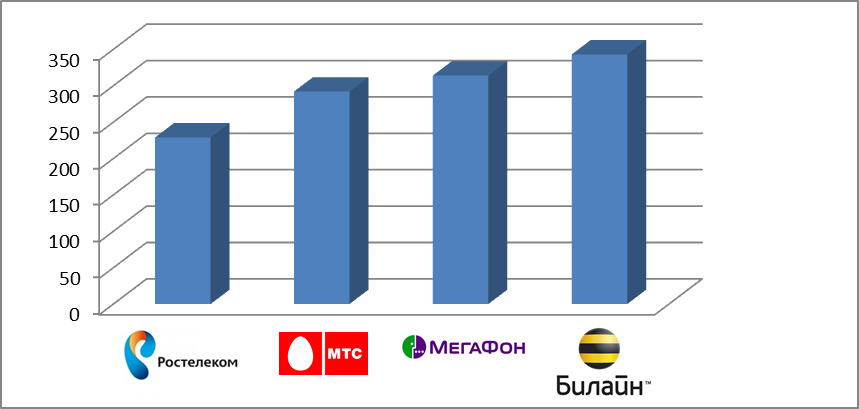

По показателю ARPU (средний доход на одного абонента в месяц) лидирует компания «Билайн» - 343 руб., следом за ним «МегаФон» - 314 руб., «МТС» - 292 руб. и «Ростелеком» - 229 рублей (Рисунок 2.11).

Рисунок 2.11 - Показатели ARPU

Отмечено, что абоненты, привлеченные через сеть «Мегафон-Ритейл», демонстрируют куда более высокий ARPU и «срок жизни», чем подключенные через другие каналы. Так, ARPU абонента, пришедшего через ритейл, на 30% выше ARPU пользователя, который подключился в дистрибьюторской сети.

Для анализа конкурентоспособности компании необходимо провести оценку основных критериев конкурентности по 10-бальной шкале. При этом если суммарная оценка критериев конкурентоспособности организации будет ниже, чем у конкурентов примерно на 20% - тяжелое конкурентное положение. Если суммарная оценка больше, чем у конкурентов на 30-50%, то относительно устойчивое конкурентное положение. При общей бальной оценке, превышающей 50-70% - монопольное конкурентное преимущество. Оценка проведена в таблице 2.12.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |