Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Согласно вышеуказанной таблице необходимо отметить, что по предполагаемому плану строительства детских садов, в течение одного года концессионер построит 6 детских садов, тем самым создав 1 280 мест в детских садах в 2015 году. Если государство будет строить по указанному плану, то государству на аналогичный проект потребуется 6 лет. В результате чего, государством будут созданы 1 280 мест в детских садах лишь в 2018 году.

Косвенными выгодами реализации проекта является:

- трудоустройство населения области, города и высвободившихся родителей;

- снижение уровня коррупции государственных служащих обеспечивающих распределение детей в детские сады;

- положительный эффект реализации концессионного проекта в социальной сфере.

Как известно, из-за нехватки мест в детских садах государственной собственности существует коррупционная ситуация в сфере устройства детей в государственные детские сады (стоимость государственных детских садов дешевле, чем частные, т. к. родители оплачивают только за питание).

Поэтому результатами успешной реализации проекта будет не только создание мест для детей с приемлемой оплатой для населения, но и снижение негативной обстановки в государственных органах по распределению мест в детских садах государственной собственности.

Целью образовательной политики в ближайшие годы является обеспечение условий для эффективного развития системы образования, включающей необходимую дошкольную подготовку.

В рамках настоящего проекта планируется строительство 6 детских садов на концессионной основе, для увеличения сети дошкольных организаций образования г. _____________ .

Успешная реализация проекта строительства и эксплуатации 6 детских садов в г. _____________ позволит сформировать высокий уровень готовности детей к обучению в школе и обеспечит детей ранней позитивной социализацией.

Необратимые издержки - это издержки, которые невозможно будет возместить в случае остановки проекта по причине остановки финансирования, запрета на строительство вышестоящими инстанциями и т. д. Необратимые издержки также называются безвозвратными издержками.

К необратимым издержкам относятся расходы на аренду производственных или офисных помещений, необходимых для размещения средств производства и аппарата управления, расходы на закупку оборудования, выплату вознаграждения по займам, амортизационные отчисления, страховые взносы, заработная плата управляющей дирекции. Данные расходы невозможно будет восстановить при остановке реализации проекта. Для сравнения, расходы на строительно-монтажные работы не относятся к необратимым издержкам, так как построенные здания и сооружения в случае остановки проекта можно будет реализовать как объекты незавершенного строительства.

В рамках данного проекта, к необратимым издержкам относятся:

- проектные работы; разработка ТЭО.

Косвенные выгоды связаны с выгодами для экономических субъектов, не являющихся непосредственными участниками данного проекта (вне институциональных рамок проекта). В отличие от внешних, косвенные эффекты учитываются в условиях рыночных взаимодействий, но за пределами проекта. Косвенные выгоды возникают по цепочке межотраслевых связей первого, второго, третьего и т. д. порядка, как следствие генерирования дополнительных доходов в результате первоначальных расходов по проекту.

Таблица 49. Косвенный макроэкономический эффект проекта,

млрд. тенге

Год | 2014 | 2015 | 2016 | 2020 | 2025 | 2032 |

Косвенный макроэкономический эффект | 15 | 3,9 | 3,6 | 3,4 | 4,7 | 6,6 |

Источник Экономическая модель, лист В-1

Однако ввиду масштабности проекта и высоких общественных целей, поставленных проектом, к косвенным выгодам так же стоит отнести внешние выгоды от реализации проекта. Таким образом, к косвенным выгодам проекта мы также относим выгоды, предусмотренные проектом и получаемые в результате его реализации, но не учитываемые в процессе ценообразования на продукты и услуги, производимые проектом.

Косвенные затраты аналогичны косвенным выгодам, но в отличие от косвенных выгод, косвенные затраты несут отрицательное воздействие на благосостояние общества. Они связаны с выгодами для экономических субъектов, не являющихся непосредственными участниками данного проекта (вне институциональных рамок проекта). В отличие от внешних, косвенные эффекты учитываются в условиях рыночных взаимодействий, но за пределами проекта. Косвенные затраты возникают как следствие генерирования дополнительных доходов в результате первоначальных расходов по проекту.

Расчет косвенных затрат произведен с помощью мультиплицирования инвестиций, вкладываемых в проект на мультипликатор инвестиций. Для сохранения соответствия расчетов косвенных экономических выгод и затрат, при расчете мультипликатора инвестиций была использована средняя склонность к инвестированию. Расчет косвенных затрат произведен по формуле:

![]()

где, ![]() - косвенные затраты в периоде t;

- косвенные затраты в периоде t;

![]() - инвестиции, вкладываемые в проект, включающие капитальные и эксплуатационные затраты, за вычетом расходов на импорт в периоде t;

- инвестиции, вкладываемые в проект, включающие капитальные и эксплуатационные затраты, за вычетом расходов на импорт в периоде t;

![]() - мультипликатор инвестиций.

- мультипликатор инвестиций.

Мультипликатор инвестиций скорректирован на среднюю склонность к экспортированию, так как именно спрос на экспорт провоцирует значительные инвестиции. Мультипликатор инвестиций рассчитан по формуле:

![]()

где, ![]() - средняя склонность к инвестированию;

- средняя склонность к инвестированию;

![]() - средняя склонность к экспортированию.

- средняя склонность к экспортированию.

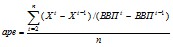

Средняя склонность к инвестированию была рассчитана по формуле:

Средняя склонность к экспортированию рассчитана по формуле:

где, ![]() - экспорт в периоде t.

- экспорт в периоде t.

В итоге мультипликатор инвестиций составил 2,79. Ввиду коротких исторических данных, данное значение имеет существенное влияние на расчеты мультипликатора инвестиций. Детальный расчет мультипликатора инвестиций приведен в таблице 50.

Таблица 50. Детальный расчет мультипликатора инвестиций.

Годы | ВВП в текущ. ценах | Валовое накопление., I | Валовой экспорт, X | Cклонн. к потребл., apс | Cклонн. к экспорт., аpe | Мультипликатор по инвестированию |

apc=c/b | api=d/b | |||||

1990* | 48 | 22 | 4 | 0,54 | 0,08 | 1,15 |

1991* | 86 | 20 | 25 | 0,77 | 0,28 | 1,07 |

1992* | 1 218 | 338 | 937 | 0,72 | 0,77 | 22,33 |

1993 | 29 | 6 | 11 | 0,79 | 0,39 | 1,46 |

1994 | 423 | 122 | 157 | 0,71 | 0,37 | 1,94 |

1995 | 1 014 | 237 | 395 | 0,77 | 0,39 | 1,66 |

1996 | 1 416 | 229 | 499 | 0,84 | 0,35 | 1,06 |

1997 | 1 672 | 261 | 584 | 0,84 | 0,35 | 1,02 |

1998 | 1 733 | 274 | 526 | 0,84 | 0,30 | 0,86 |

1999 | 2 016 | 358 | 856 | 0,82 | 0,42 | 1,51 |

2000 | 2 600 | 472 | 1 472 | 0,82 | 0,57 | 2,96 |

2001 | 3 251 | 874 | 1 492 | 0,73 | 0,46 | 2,67 |

2002 | 3 776 | 1 030 | 1 775 | 0,73 | 0,47 | 2,89 |

2003 | 4 612 | 1 195 | 2 233 | 0,74 | 0,48 | 2,90 |

2004 | 5 870 | 1 544 | 3 082 | 0,74 | 0,52 | 3,72 |

2005 | 7 591 | 2 351 | 4 064 | 0,69 | 0,54 | 5,46 |

2006 | 10 214 | 3 463 | 5 224 | 0,66 | 0,51 | 5,69 |

2007 | 12 850 | 4 565 | 6 353 | 0,64 | 0,49 | 5,65 |

2008 | 16 053 | 4 416 | 9 185 | 0,72 | 0,57 | 5,55 |

2009 | 17 008 | 5 003 | 7 146 | 0,71 | 0,42 | 2,50 |

2010 | 21 816 | 5 535 | 8 816 | 0,75 | 0,40 | 1,92 |

2011 | 27 572 | 6 205 | 12 943 | 0,77 | 0,47 | 2,27 |

2012 | 30219 | 7 052 | 13 761 | 0.77 | 0.46 | 2,21 |

173085 | 45572 | 3455 | 0,74 | 0,44 | 2,79 |

Детальный расчет не дисконтированных косвенных затрат приведен в таблице 51.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 |