Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Приобретенные медиа-ресурсы – вся совокупность действий, сгенерированная аудиторией в отношении бренда, и самый мощный инструмент повышения осведомленности бренда. Они включают в себя:

Несмотря на падение розничных продаж в российском ритейле за весь 2016 год на 4,6%, в марте 2017 снижение прекратилось. В мае 2017 года рост оборота розничной торговли составил 0,7% в годовом сопоставлении, до 2,38 трлн рублей. В июле – на 1%, до 2,5 трлн рублей, в августе – на 1,9%, до 2,6 трлн рублей, в сентябре – 3,1%, до 2,57 трлн руб. В январе-октябре 2017 года оборот розничной торговли вырос на 0,8% по сравнению с тем же периодом 2016 года, до 24,15 трлн руб. Одним словом, российский ритейл стал постепенно стабилизироваться после затяжного экономического кризиса и уменьшения доходов населения.18

Одним из ключевых трендов российского ритейла на сегодняшний день является его цифровизация. Представители рынка активно обосновываются в интернете, используют большие данные и т. д. В ритейле все чаще внедряют чат-ботов и промо-ботов, участвующих в программах лояльности компаний, помогают увеличивать продажи и улучшают клиентский опыт.

На основе данных аналитической компании MediaMath, 64% розничных продаж привлекаются благодаря цифровому маркетингу, при этом 78% покупателей перед покупкой товара ищут информацию о нем в интернете. Это свидетельствует о том, что технологии бесспорно раз и навсегда входят в мир ритейла. Объединяя возможности цифрового онлайн и оффлайн-маркетинга, ритейлеры получают значительное преимущество для результативного взаимодействия с покупателями.

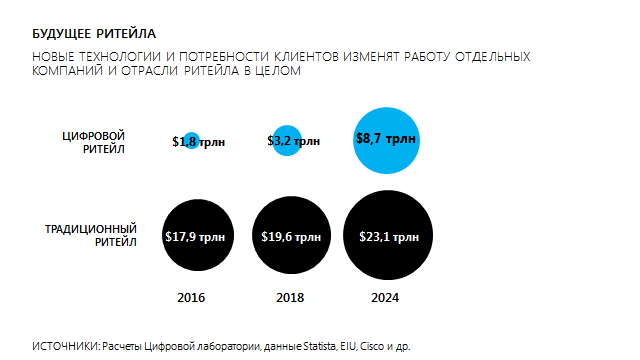

По данным Statista, через 5-6 лет мировой рынок цифрового ритейла вырастет более, чем в 4 раза и составит 8,7 трлн долл. (в 2016-м – 1,8 трлн. долл.). Если сейчас объем цифрового ритейла не превышает 10% от рынка оффлайн, то к 2024 году их показатели будут вполне сопоставимы – доля «цифры» превысит треть традиционного ритейла19.

Составлено по: [EKN Retail Labor Model Study, 2016]

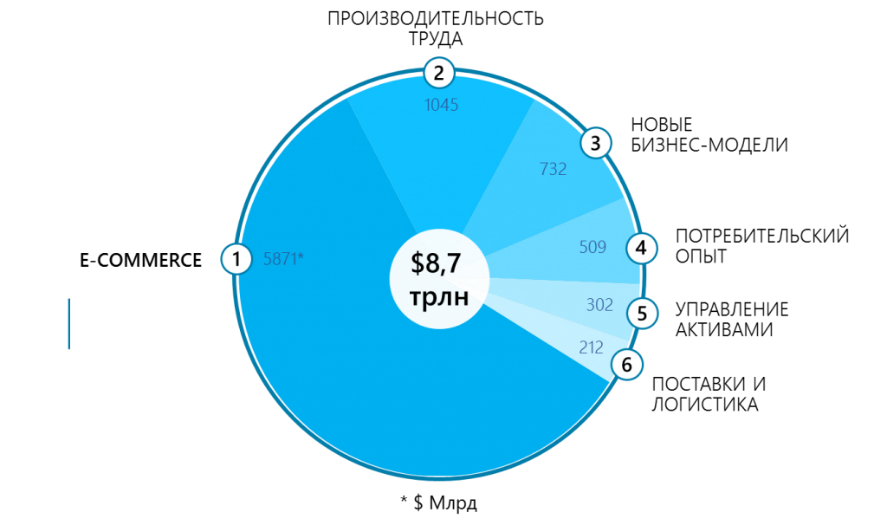

Основные драйверы цифрового ритейла, которые обеспечат многократный рост рынка, определяются технологическими трендами и ключевыми бизнес-задачами компаний (Рис. 2).

Составлено по: [EKN Retail Labor Model Study, 2016]

E-commerce

Например, подписка на гардероб, когда клиенту раз в месяц автоматически доставляется набор вещей, соответствующих вкусу и стилю потребителя, кастомизация товаров под индивидуальные потребности и персонализированные вкусы (яркий пример – кастомизация продукции на основании аккаунтов в социальных сетях NikePhotoiD. Продукт позволяет потребителям кастомизировать дизайн кроссовок новой линии с помощью фотографий из социальной сети Instagram, поделиться своим дизайном с друзьями и отправить кроссовки в производство);

Производительность труда в ритейлеДля повышения производительности труда в ритейле уже сейчас многие магазины применяют in-store аналитику (аналитика в местах продаж) на основе видео - и wi-fi-аналитики, RFID-меток (технологии бесконтактного обмена данными, основанной на использовании радиочастотного электромагнитного излучения и применяемой для автоматической идентификации и учета объектов). Широкое развитие получают различные технологии бескассового обслуживания, а роботы-продавцы будут постепенно замещать консультантов. Их яркий пример использования – инструменты клиентского сервиса в онлайн-магазинах, на веб-сайтах, в приложениях и других онлайн-каналах.

Росту выручки будут способствовать новые бизнес-модели, например, аренда гардероба. Сервисы аренды гардероба активно развивают американские ритейлеры (Macy’s). Можно взять напрокат не отдельные предметы одежды, а гардероб на всю неделю. Новые цифровые технологии сокращают издержки магазинов за счет оптимизации поставок с помощью систем автозаказа и складских роботов.

Формирование потребительского опытаПо мнению экспертов, к 2024 году ритейлерам наконец удастся достичь настоящей омниканальности, а количество каналов коммуникации потребителя с магазином вырастет минимум до пяти. Ранее магазины контактировали с потребителями оффлайн (в самой торговой точке через продавцов) и в интернет-магазине. Сейчас потребитель просматривает еще и приложение магазина на мобильном девайсе, получает информацию о промо на носимые устройства (часы), взаимодействует с интерактивными экранами внутри и вне магазина. Интерактивные экраны или вешалки позволяют подобрать оптимальный комплект одежды, протестировать его в разных условиях, проверить наличие нужного размера, зарезервировать его на складе или заказать доставку, если он отсутствует в наличии.

Управление активами компанииЗначительно повысить эффективность использования активов компании возможно при помощи анализа больших данных, собираемых из разных источников, и моделирования поведения потребителей. Например, при помощи wi-fi-аналитики можно выявлять и контролировать «точки притяжения» покупателей, перспективные и неперспективные торговые зоны, определять лояльных посетителей и работать с ними. Все активнее внедряются системы формирования профилей покупателей на основании активности в социальных сетях. Благодаря знанию детальных портретов своих потребителей магазины могут моделировать спрос, управлять ассортиментом, автоматически формировать заказы, управлять запасами.

Поставки и логистикаВ большинстве магазинов фэшн-сегмента продавцы уже снабжены носимыми устройствами, которые позволяют проверить наличие товара на складе в режиме реального времени. В будущем будут появляться новые функции заказа нужного товара домой к клиенту в случае его отсутствия на складе, заказа товара в примерочную, подборки дополнительных аксессуаров и т. д.

Российский рынок фэшн-индустрии Обзор российского рынка одежды

Рынок фэшн-индустрии является одним из самых привлекательных отраслевых направлений для развития современных форматов торговли по всему миру. В России привлекательность этой отрасли вызвана следующими причинами:

- ежегодный рост рынка одежды на 8-10%, что значительно превышает рост оборота ритейла (4-6% в год);

- на рынке одежды доминируют традиционные форматы (розничные рынки) – более 40% оборота, что позволяет эффективно развиваться торговым сетям в регионах;

- создаются условия для открытия магазинов (за последние 10 лет построены более 2 тысяч современных торговых центров);

- климатические условия и особенности менталитета приводят к тому, что Россияне постоянно поддерживают траты на одежду и обувь на уровне до 10% в общей структуре расходов домохозяйств20.

В настоящее время рынок фэшн-ритейла принято определять, как рынок модной одежды, обуви и аксессуаров. За рубежом под фэшн-индустрией принято понимать производство одежды и обуви. В данной выпускной квалификационной работе большее внимание будет сконцентрировано на рынке женской и мужской одежды, т. к. именно эти сегменты составляют большую долю рынка, и именно на этих сегментах сосредоточена большая часть производителей.

Таким образом, рынок фэшн-ритейла одежды подразумевает экономические отношения, которые базируются на продаже и приобретении сезонной, коллекционной одежды. В России он состоит в основном из сетей международных и отечественных брендов, а также компаний, работающих по франчайзингу.21

Основным сегментом рынка одежды традиционно является женская одежда, на которую приходится половина объема продаж. Мужская одежда составляет около 22% рынка. Спортивная – 13%, которая также делится на женскую, мужскую и детскую спортивную. Детская одежда составляет около 7% всего рынка, белье – 5%. По словам аналитиков, оценивая демографические изменения, существуют также мнения относительно роста продаж подростковой одежды, и, как следствие, молодежной.

На рынке одежды по ценовым сегментам выделяют сегменты эконом, средний и верхний. В верхнем ценовом сегменте реализуется только 10% товаров, средний ценовой сегмент занимает 30% рынка, доля нижнего ценового сегмента – 60%.22

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |