Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таблица 2.8 – Информация о дебиторской задолженности

АО «Иркутскнефтепродукт»

Дебиторская задолженность по видам | Значение дебиторской задолженности, тыс. руб. | Изменение показателя, тыс. руб. | |

на начало года | на конец года | ||

Дебиторская задолженность – всего, в т. ч.: | 2017786 | 857620 | -1160166 |

- долгосрочная | 0 | 5316 | 5316 |

- краткосрочная, в т. ч.: | 2017786 | 852304 | -1165482 |

-- покупатели и заказчики | 86456 | 69531 | -16925 |

-- авансы выданные | 1628454 | 515911 | -1112543 |

-- прочие дебиторы, в т. ч.: | 302876 | 266862 | -36014 |

--- задолженность бюджета и государственных внебюджетных фондов | 3711 | 43722 | 40011 |

--- недостачи, потери, по которым не принято решение | 1484 | 2554 | 1070 |

--- НДС с полученных авансов | 189440 | 194702 | 5262 |

--- прочая дебиторская задолженность | 108241 | 25834 | -82407 |

Для более глубокого анализа рассмотрим структуру дебиторской задолженности по ее видам. Результаты структурного анализа отразим на рисунках 2.1-2.4.

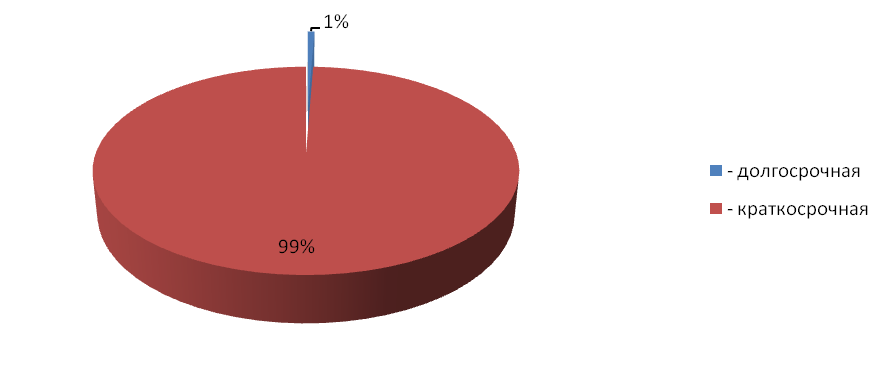

Соотношение долгосрочной и краткосрочной задолженности на конец исследуемого года сложилось в пользу краткосрочной задолженности: на ее долю приходится 99% общей величины дебиторской задолженности, что отражено на рисунке 2.1.

Рисунок 2.1 – Структура дебиторской задолженности

АО «Иркутскнефтепродукт» на начало 2016 г.

На начало 2015 года вся дебиторская задолженность является краткосрочной, долгосрочная отсутствует.

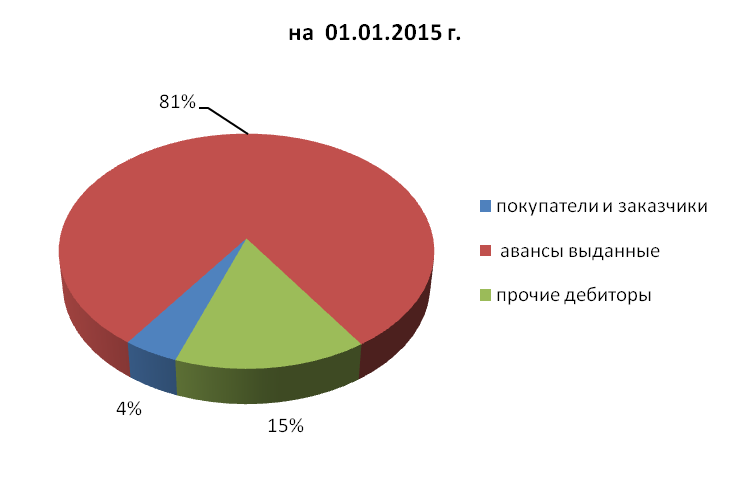

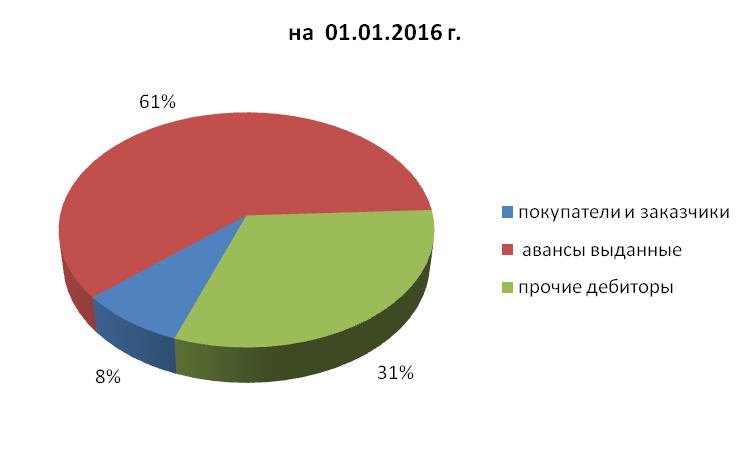

На рисунке 2.2 представлена структура краткосрочной дебиторской задолженности АО «Иркутскнефтепродукт» на начало и конец исследуемого периода. За год произошли серьезные изменения в структуре краткосрочной дебиторской задолженности АО «Иркутскнефтепродукт»: доля выданных авансов сократилась на 20%, а доля дебиторской задолженности, приходящейся на покупателей и заказчиков и на прочих кредиторов, увеличились соответственно на 4% и на 16%.

Рисунок 2.2 - Структура краткосрочной дебиторской задолженности

АО «Иркутскнефтепродукт» по видам

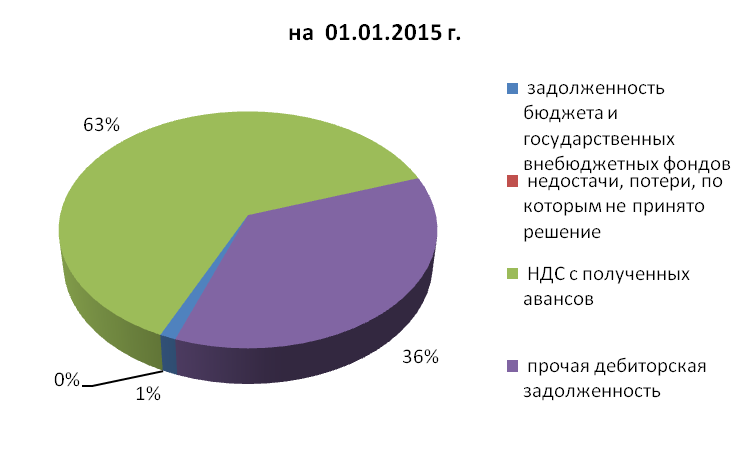

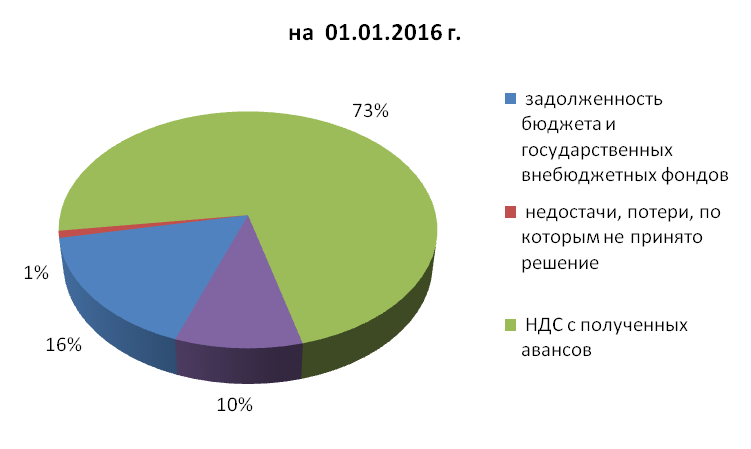

При рассмотрении задолженности прочих кредиторов выделяют задолженность бюджета и государственных внебюджетных фондов, прочая дебиторская задолженность, НДС с полученных авансов и суммы недостач, потерь, по которым не принято решение. На рисунке 2.3 представлена структура дебиторской задолженности прочих дебиторов на начало и конец исследуемого периода.

Рисунок 2.3 - Структура дебиторской задолженности прочих дебиторов АО «Иркутскнефтепродукт»

Основную долю дебиторской задолженности прочих дебиторов составляет НДС с полученных авансов: на начало года – 63%, на конец года – 73%. Задолженность бюджета и государственных внебюджетных фондов за исследуемый период значительно выросла – более чем на 40 млн. руб., что привело к увеличению ее доли в общей величине долгов прочих кредиторов с 1% в начале года до 16% к концу года. Недостачи и потери имеют наименьший структурный коэффициент: 0.5% в начале года и 1% в конце года. Доля прочей дебиторской задолженности сократилась с 36% до 10% к концу исследуемого периода.

В соответствии с действующим законодательством Российской Федерации, все взаиморасчеты между производителем и потребителем должны быть проведены в течение трехмесячного срока со дня фактического получения товаров дебитором. В противном случае задолженность считается просроченной.

Таблица 2.9 - Анализ дебиторской задолженности по срокам погашения

| Значение дебиторской задолженности, тыс. руб. | |

на начало года | на конец года | |

Дебиторская задолженность всего | 2017786 | 857620 |

Уд. вес, % | 100 | 100 |

в том числе: - просроченная | 443913 | 477290 |

Уд. вес, % | 22 | 56 |

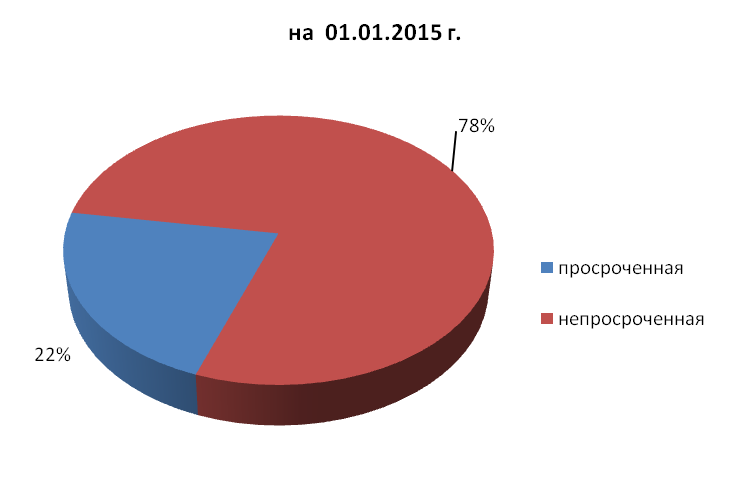

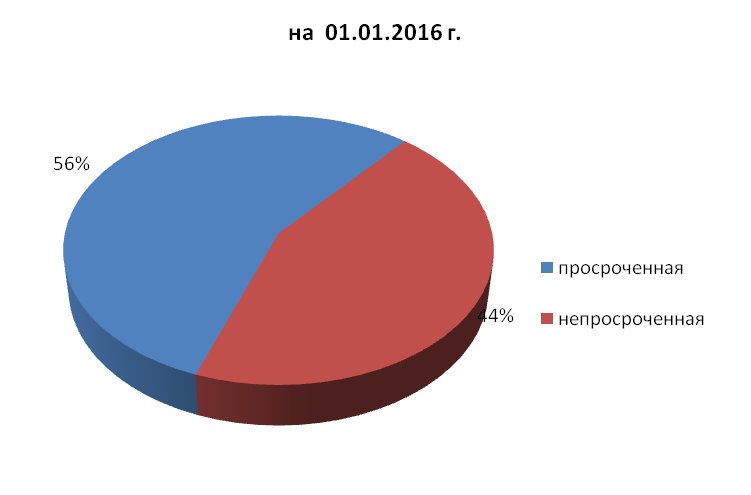

Данные, приведенные в таблице 2.9, показывают, что, не смотря на резкое сокращение (в 2,5 раза) суммы дебиторской задолженности в течение года, просроченная задолженность увеличилась на 33377 тыс. руб., что следует признать отрицательной тенденцией, так как предприятие извлекает из оборота средства в виде сумм дебиторской задолженности, что в свою очередь приводит к увеличению кредиторской задолженности.

Сопоставление данных, отраженных в таблице 2.9 и на рисунке 2.4, позволяет сделать еще один вывод: к концу года возросла просроченная задолженность, т. е. та задолженность, которая не была погашена в сроки, установленные договором на поставку нефтепродуктов. В общей структуре дебиторской задолженности АО «Иркутскнефтепродукт» на долю просроченной задолженности на начало года приходится 22%. За год эта доля увеличилась до 56%, т. е. возросла на 34 процентных пункта или на 33377 тыс. рублей. Следовательно, предприятию не только не удалось добиться погашения части просроченных долгов, но и они значительно выросли.

Таким образом, анализ движения дебиторской задолженности свидетельствует об увеличении просроченной задолженности, что могло быть вызвано:

- неосмотрительной кредитной политикой по отношению к покупателям, неразборчивым выбором партнеров;

- наступлением неплатежеспособности или банкротства некоторых потребителей;

- недостаточным вниманием финансовых служб к проблемам несвоевременности погашения долгов контрагентов.

Рисунок 2.4 – Структура дебиторской задолженности

АО «Иркутскнефтепродукт» по срокам погашения

Далее проанализируем состояние дебиторской задолженности по срокам ее образования (таблица 2.10). Данные для проведения анализа взяты из Оборотно-сальдовой ведомости, а также отслеживания бухгалтерских проводок по 62 счету.

Таблица 2.10 - Анализ структуры дебиторской задолженности в

зависимости от сроков ее образования (на начало 2016 г.)

| Всего, тыс. руб. | в том числе по срокам образования | ||||

до 1 мес. | от 1 до 3 мес. | от 3 до 6 мес. | от 6 до 12 мес. | свыше 12 мес. | ||

Всего дебиторская задолженность | 857620 | 182006 | 195347 | 397071 | 77880 | 5316 |

Удельный вес, % | 100 | 21,2 | 22,8 | 46,3 | 9,1 | 0,6 |

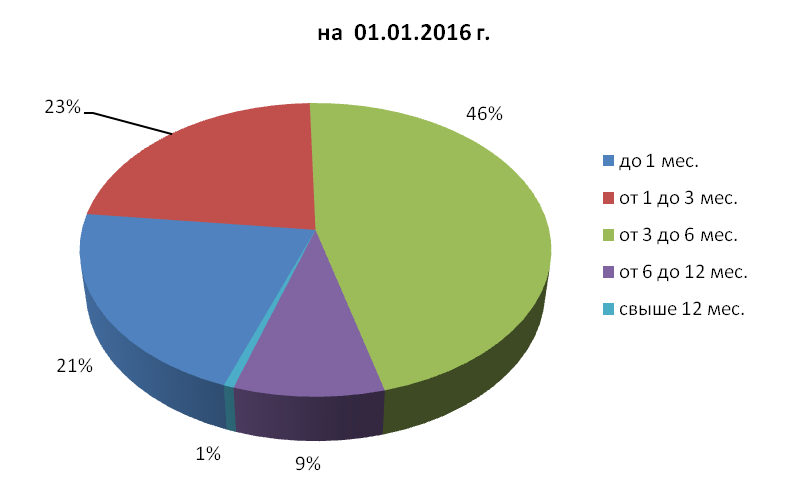

Информацию, представленную в таблице 2.10, отразим на рисунке 2.5.

Рисунок 2.5 – Структура дебиторской задолженности

АО «Иркутскнефтепродукт» по срокам ее образования

Наибольший объем дебиторской задолженности приходится на задолженность со сроком образования от 3-х до 6-ти месяцев – 46,3% или 397071 тыс. руб. Задолженность со сроком образования от 6 до 12 месяцев имеет долю 9,1%, а свыше 12 месяцев – 0,6%. Это свидетельствует о том, что АО «Иркутскнефтепродукт» в составе дебиторской задолженности имеет высокую сумму задолженности с длительным сроком образования – свыше 3 месяцев, которая является просроченной задолженностью. Ее доля в сумме составляет 56%. Поэтому АО «Иркутскнефтепродукт» необходимо приложить все усилия для взыскания просроченной задолженности в ближайшее время, так как в противном случае возможно списание просроченной задолженности на уменьшение финансовых результатов организации. Эффективными мероприятиями по снижению просроченной дебиторской задолженности могут быть: реструктуризация долга, обязательное введение санкций к потребителям – неплательщикам при неисполнении условий соглашений, как по срокам, так и по видам платежей, а также проведение работы с предприятиями – неплательщиками по предоставлению новых более жёстких финансовых гарантий исполнения своих обязательств, при непредставлении гарантий – расторжение заключенных соглашений.

Рассмотрим дебиторскую задолженность в разрезе крупных дебиторов, представив данные в таблице 2.11. Для нашего предприятия крупными считаются те дебиторы, задолженность которых составляет свыше 1000 тыс. руб. Исследование дебиторской задолженности крупных дебиторов позволило сделать вывод, что на их долю приходится почти половина всей дебиторской задолженности АО «Иркутскнефтепродукт» - это 42,6% или 365284 тыс. руб. Соответственно на долю более мелких дебиторов с размером задолженности менее 1000 тыс. руб. приходится 57,4% от общей суммы дебиторской задолженности нашей организации. Не смотря на большой размер долга крупных дебиторов перед нашей организацией, сотрудничество с этими фирмами-дебиторами прекращено не будет, так как они формируют большую долю выручки АО «Иркутскнефтепродукт», т. е. мы в них заинтересованы.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |