Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таблица 2.11 – Состояние, движение и структура дебиторской

задолженности по крупным дебиторам

| Значение дебиторской задолженности на 1.01.2016 г. |

|

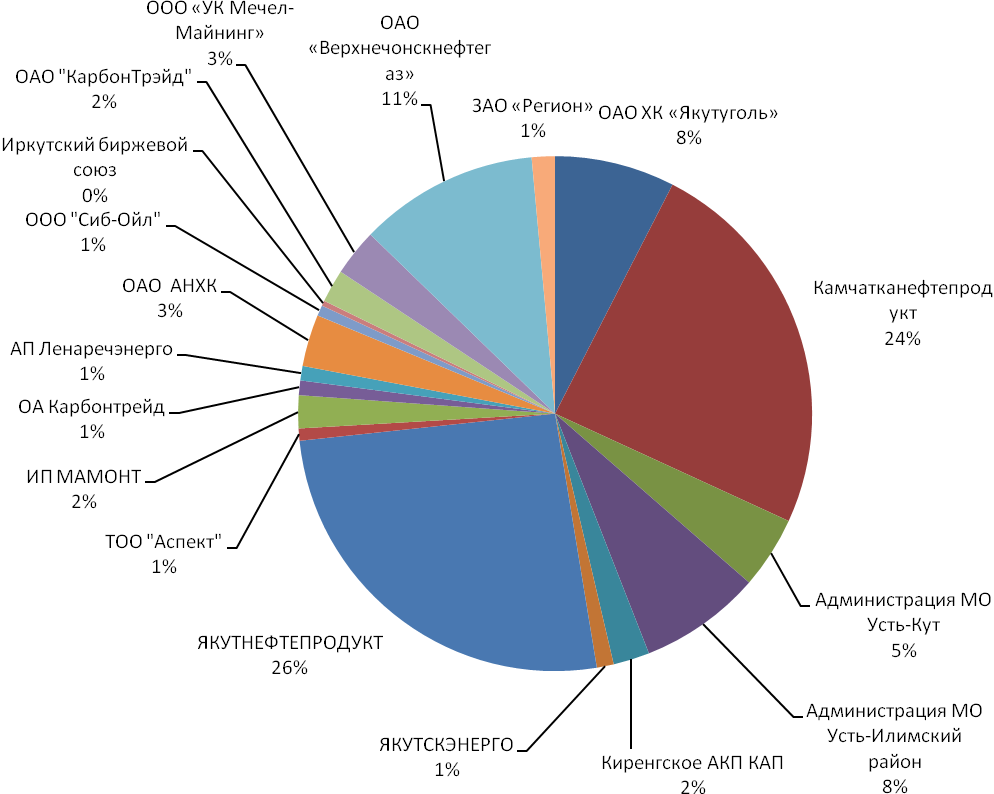

«Якутуголь» | 27550 | 7,5 |

Камчатканефтепродукт | 88817 | 24,3 |

Администрация МО Усть-Кут | 16596 | 4,5 |

Администрация МО Усть-Илимский район | 27993 | 7,7 |

Киренгское АКП КАП | 8325 | 2,3 |

ЯКУТСКЭНЕРГО | 3885 | 1,1 |

ЯКУТНЕФТЕПРОДУКТ | 94643 | 25,9 |

ТОО "Аспект" | 2798 | 0,8 |

ИЧП МАМОНТ | 7550 | 2,1 |

+» | 3354 | 0,9 |

АП Ленаречэнерго | 3330 | 0,9 |

ОАО АНХК | 11 913 | 3,3 |

ООО "Сиб-Ойл" | 2435 | 0,7 |

Иркутский биржевой союз | 1205 | 0,3 |

7554 | 2,1 | |

Мечел-Майнинг» | 10782 | 3,0 |

41238 | 11,3 | |

АО «Регион» | 5316 | 1,5 |

Итого | 365284 | 100,0 |

Как видно на рисунке 2.6, - это самый крупный наш дебитор, в величине дебиторской задолженности крупных должников его доля 25,9%. Второе место по размеру долга занимает , его доля 24,3%. Большую долю долгов – 11,3% - имеет . Наглядно результаты анализа, представленные в таблице 2.10, отражены на рисунке 2.6.

Рисунок 2.6 – Структура дебиторской задолженности крупных дебиторов

Таким образом, проведенный анализ дебиторской задолженности АО «Иркутскнефтепродукт» за исследуемый год выявил ряд недостатков, которые могут напрямую повлиять на финансовые результаты предприятия.

3 Рекомендации по совершенствованию системы управления дебиторской задолженностью АО «Иркутскнефтепродукт»

3.1 Общие рекомендации по совершенствованию системы управления

дебиторской задолженностью АО «Иркутскнефтепродукт»

Дебиторская и кредиторская задолженность - неизбежное следствие существующей в настоящее время системы денежных расчетов между организациями, при которой всегда имеется разрыв времени платежа с моментом перехода права собственности на товар, между предъявлением платежных документов к оплате и временем их фактической оплаты.

Конкуренция и стремление к увеличению объемов реализации продукции вынуждают применять товарный (коммерческий) кредит, то есть продавать свою продукцию с отсрочкой платежа. Однако чрезмерная тяга к расширению рынка сбыта с применением такого способа продаж может спровоцировать неконтролируемый рост дебиторской задолженности и снижение ликвидности. При этом предприятие само рискует стать неплатежеспособным из-за дефицита денежных средств. Ведь у него есть собственные обязательства перед поставщиками товаров и услуг.

В целях улучшения управления дебиторской задолженностью АО «Иркутскнефтепродукт» необходимо порекомендовать:

- применять факторинг в целях оптимизации дебиторской задолженности;

- разработать определенные условия кредитования дебиторов, среди которых могут быть: скидки покупателям в случае уплаты полученного товара короткие сроки; уплата покупателем штрафа в случае неуплаты за товар в течение установленного срока и так далее;

- ориентироваться на большое число покупателей, чтобы уменьшить риск неуплату одним или несколькими покупателями;

- отслеживать соотношение дебиторской и кредиторской задолженности;

- осуществлять регулярный анализ финансовой отчетности клиентов в сопоставлении с данными предыдущих лет;

- формировать своеобразное досье на покупателей, как существующих, так и на потенциальных;

- разрабатывать эффективную дифференцированную политику работы с покупателями;

- проводить мероприятия, в том числе с привлечением органов власти по взысканию просроченной дебиторской задолженности.

- создать условия расчетов с покупателями и заказчиками. Чем более льготные условия расчетов предоставляются покупателям (увеличение сроков, снижение требований по оценке надежности дебиторов), тем выше остатки дебиторской задолженности;

- разработать и внедрить политику взыскания дебиторской задолженности. Чем активнее предприятие во взыскании дебиторской задолженности, тем меньше ее остатки и тем выше «качество» дебиторской задолженности;

- совершенствовать качество анализа дебиторской задолженности и последовательности в использовании его результатов.

Рассмотрим некоторые направления более подробно. Первое – внедрение новой системы оценки контрагентов. Если изначально отпускать товар в долг только самым надежным в платежеспособном отношении покупателям, у предприятия не будет убытков и потерь от просроченной или неоплаченной задолженности дебиторов. Однако объем продаж, а, следовательно, производства, будет сравнительно невелик, поскольку число исправных плательщиков всегда ограничено. Невысокой будет и прибыль от таких продаж, поскольку их себестоимость из-за отнесения накладных расходов на небольшое количество товаров будет выше, чем при больших объемах реализации.

Отпуск продукции и товаров без немедленной или предварительной оплаты менее надежным покупателям и клиентам существенно увеличивает объем продаж и потенциальной прибыли, но усиливает риск неоплаты или несвоевременной оплаты счетов. Риск коммерческого кредита зависит от финансового состояния покупателя, кредитоспособности предприятия-продавца, структуры его капитала, возможностей обеспечения кредита и условий его предоставления покупателям. Это предполагает изучение документов бухгалтерской и налоговой отчетности. Намереваясь изучить бухгалтерскую отчетность, следует помнить, что она не всегда может дать правдивую и ясную картину. Поэтому будет не лишним привлечь к этой работе собственную службу безопасности (при ее наличии) и собрать дополнительные сведения, касающиеся контрагента:

- о реальных собственниках; наличии или отсутствии проблем в сфере налогообложения; наличии или отсутствии судебных споров; о кредитной истории и истории бизнеса, внешнеэкономической деятельности; филиалах, представительствах и дочерних предприятиях.

Таким образом, предлагаем внедрить в практику методику оценки надежности контрагентов, т. е. потенциальных покупателей, стремящихся к получению нефтепродуктов с отсрочкой платежа. В рамках данной методики следует:

1) выбрать критерии, по которым будет оцениваться кредитоспособность будущих партнеров;

2) следует определить количественные характеристики каждого выбранного критерия и вес каждого из них, при этом общее количество весов должно составлять 100%. Отбор наиболее значимых критериев оценки и определение их весов могут быть произведены коллегиально участниками процесса (вплоть до уровня совета директоров) или лицом, ответственным за этот процесс, после получения соответствующих согласований;

3) определить минимальный порог результата. Если оценка рейтинга будет ниже этого минимума, то данный контрагент признается ненадежным.

Предлагаем использовать следующие критерии:

- общее время работы с покупателем;

- объем сделок с покупателем;

- наличие положительных отзывов других организаций, являющихся контрагентами данного покупателя;

- стабильность выполнения обязательств в предшествующие периоды;

- оборачиваемость дебиторской задолженности;

- размеры и сроки просроченной дебиторской задолженности;

- финансовое состояние покупателя.

Данные критерии выбраны на основе изучения большого количества научных источников - научных статей, а также на основе рекомендаций практикующих специалистов – представителей и руководителей финансовых служб крупнейших предприятий нашей страны.

Второе направление совершенствования системы управления дебиторской задолженностью АО «Иркутскнефтепродукт» - внедрение методики определения максимально возможной величины кредитного лимита.

Кредитная политика — это система мер и правил, направленных на реализацию контроля за проведением и использованием кредитов, предоставляемых компанией или банком. Кредитная политика компании в числе прочего может включать в себя систему правил по выстраиванию отношений с заказчиками, куда входит и процедура взыскания задолженности.

Кредитная политика включает в себя:

- продуманную работу с клиентом: правила сегментирования типов заказчиков и правила работы с каждым сегментом; распределение внутри компании работ по взаимодействию с должниками; процедуру взыскания долгов внутренними силами; описание ситуаций, при которых долг передается для взыскания коллекторскому агентству; описание ситуаций, при которых на должника подают в суд.

Чтобы решить присущие кредитной политике задачи, как правило, требуется выполнить некоторые подготовительные действия:

1) исследовать имеющуюся дебиторскую задолженность по срокам возникновения, с позиции платежной дисциплины, по оборачиваемости;

2) установить максимальный размер общего лимита дебиторской задолженности;

3) установить лимиты задолженности для каждого контрагента, регулярно корректируя их с учетом платежной дисциплины и рыночных рисков для деятельности данных контрагентов.

Исследование имеющуюся дебиторскую задолженность по срокам возникновения, с позиции платежной дисциплины было проведено во втором разделе выпускной квалификационной работы. Определению максимального размера кредитного лимита посвящен данный раздел.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |