Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таблица 3.1 - Основные условия страхования дебиторской задолженности

Наименование | Условие |

Действие страхового покрытия | Страхование всех поставок, осуществленных в течение действия страхового покрытия |

Страховой тариф | исчисляется в процентах от суммы застрахованного оборота. Страховой тариф зависит от срока отсрочки платежа, размера застрахованного оборота, рынка, кредитоспособности покупателей (от 0,5%-5%) |

Франшиза | 15% |

Валюта договора страхования | все платежи осуществляются в российских рублях |

Кроме того, что компания РОСНО является крупнейшим страховщиком на рынке, она еще и предлагает для АО «Иркутскнефтепродукт» достаточно приемлемые условия страхования, главное из которых, размер страховой премии – 2% от суммы сделки. Относительно невысокий процент объясняется небольшой отсрочкой платежа – в пределах 30 дней, большим размером застрахованного оборота – более 1000 тыс. руб.

По просьбе автора работы работники финансовой службы АО «Иркутскнефтепродукт» выбрали среди контрагентов тех, с кем сделки следовало бы застраховать. Выбор обусловлен либо тем, что эти контрагенты являются новичками для нашего предприятия, но при этом суммы сделок с ними значительны, либо это «неблагонадежные» клиенты. В таблице 3.2 приведен перечень контрагентов и стоимость поставок, которые могли бы быть застрахованы.

Таблица 3.2 – Дебиторская задолженность, подлежащая страхованию

Наименование | Стоимость поставки продукции с рассрочкой платежа, тыс. руб. | Непогашенная дебиторская задолженность по договору, тыс. руб. |

9124 | 5316 | |

1110 | 910 | |

1056 | 658 | |

1540 | 896 | |

ИТОГО | 12830 | 7780 |

В настоящее время эти фирмы своевременно не расплатились по своим обязательствами на 1 января их задолженность числится как просроченная, причем 5316 тыс. руб. – это просроченная задолженность с просрочкой более 12 мес., остальная сумма – с просрочкой менее 12 мес., но более 6 мес.

Если бы эти сделки были застрахованы, то страховая компания вернула бы большую их часть. Страховое возмещение рассчитывается по следующей формуле

СВ = ДЗнеоп – Фр * ДЗнеоп/100% (3.2)

где СВ – страховое возмещение, руб.;

ДЗнеоп – сумма неоплаченной дебиторской задолженности, руб.;

Фр – безусловная франшиза, %.

Проведем расчет страхового возмещения по формуле 3.2

СВ = 7780 – 15% * 7780 / 100% = 6613 тыс. руб.

Таким образом, страховая компания погасила бы АО «Иркутскнефтепродукт» 6613 тыс. руб. просроченной дебиторской задолженности. Оставшиеся 1167 тыс. руб. предприятие будет требовать возврата по обязательствам (дебиторской задолженности) покупателя в размере установленной в договоре франшизы. Взыскать эту часть дебиторской задолженности предприятие может либо в ходе судебного производства, либо продолжая переговоры с контрагентом.

Далее рассчитаем вознаграждение страховой компании, т. е. страховую премию, по формуле 3.3

СП = Спост * К /100% (3.3)

где СП – страховая премия, руб.;

Спост – стоимость застрахованной поставки, руб.;

К – установленный процент страховой премии, %.

В нашем случае стоимость застрахованной поставки равна 12830 тыс. руб. Проведем расчет размера страховой премии

СП = 12830 * 2% /100% = 257 тыс. руб.

Рассчитанные 257 тыс. руб. – это затраты АО «Иркутскнефтепродукт», но для такой крупной компании эти затраты очень малы. По мнению автора, возвращенные страховой компанией 6613 тыс. руб. гораздо более важны для нашей организации. Сведем результаты расчетов в таблицу 3.3 в целях обеспечения наглядности результатов. В таблице даны комментарии, поясняющие результаты страхования дебиторской задолженности для АО «Иркутскнефтепродукт», т. е. отражающие изменение размера просроченной дебиторской задолженности и увеличения затрат компании

Таблица 3.3 – Результаты страхования дебиторской задолженности

наименее надежных клиентов АО «Иркутскнефтепродукт»

Наименование | Значение показателей, тыс. руб. | Комментарии |

Сумма неоплаченной дебиторской задолженности | 7780 | Срок просрочки оплаты платежа более 6 мес. |

Страховое возмещение | 6613 | Сокращение дебиторской задолженности |

Франшиза | 1167 | Следует истребовать с должников |

Страховая премия | 257 | Затраты организации |

Таким образом, для АО «Иркутскнефтепродукт» страхование дебиторской задолженности выступает инструментом:

- защиты активов компании;

- защиты от длительного неплатежа или банкротства покупателя в связи с коммерческими рисками;

- стабилизации потока денежных средств;

- управления рисками компании.

Если бы страхование дебиторской задолженности было проведено, то удалось бы вернуть просроченную дебиторскую задолженность в размере 6613 тыс. руб. Соответственно на эту сумму возросла бы сумма денежных средств в бухгалтерском балансе, что привело бы к увеличению показателя абсолютной ликвидности. Кроме того, в агрегированном балансе уменьшилось бы значение дебиторской задолженности на сумму 6613 тыс. руб. В таблице 3.4 покажем изменение основных статей бухгалтерского баланса АО «Иркутскнефтепродукт».

Таблица 3.4 - Изменение основных статей бухгалтерского баланса

АО «Иркутскнефтепродукт»

Наименование | Значение показателя, тыс. руб. | Изменение показателя, тыс. руб. | |

на 01.01.2016 г. | прогноз | ||

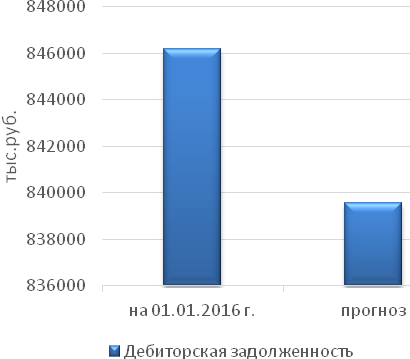

Дебиторская задолженность | 846190 | 839577 | -6613 |

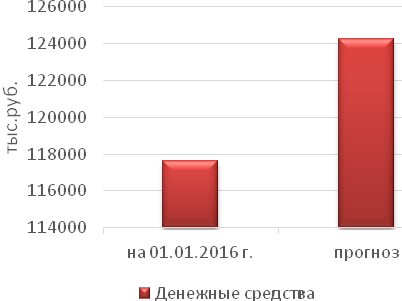

Денежные средства | 117647 | 124260 | +6613 |

На рисунке 3.4 отразим данные таблицы 3.4.

Рисунок 3.4 - Изменение статей бухгалтерского баланса

АО «Иркутскнефтепродукт»

Изменение выше названных статей бухгалтерского баланса предприятия приведет к изменению показателей финансового состояния, таких как:

- коэффициент абсолютной ликвидности;

- оборачиваемость дебиторской задолженности;

- период погашения дебиторской задолженности;

- доля дебиторской задолженности в общем объеме текущих активов;

- доля сомнительной дебиторской задолженности в общем объеме текущих активов.

Проведем расчет этих показателей по формулам 1.2-1.5 и отразим их изменение в таблице 3.5.

Таблица 3.5 – Изменение показателей финансового состояния

АО «Иркутснефтепродукт»

Наименование | Значение показателя | |

факт | прогноз | |

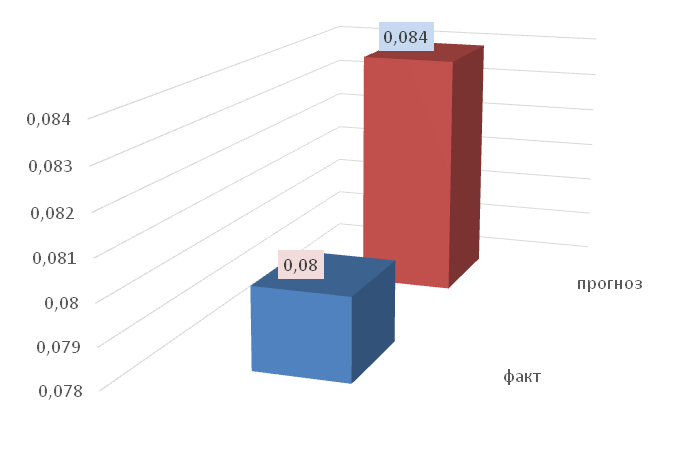

Коэффициент абсолютной ликвидности | 0,080 | 0,084 |

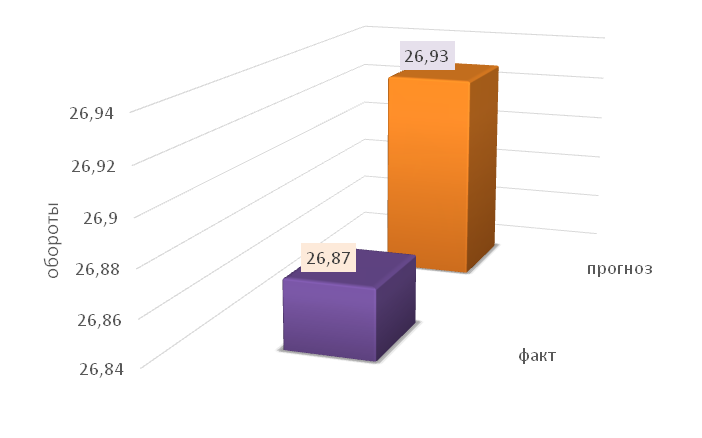

Оборачиваемость дебиторской задолженности, об. | 26,87 | 26,93 |

Период погашения дебиторской задолженности, дн. | 13,40 | 13,36 |

Доля дебиторской задолженности в общем объеме текущих активов, % | 28,61 | 28,39 |

Доля сомнительной дебиторской задолженности в общем объеме текущих активов,% | 16,1 | 15,9 |

Данные в таблице показывают положительные изменения показателей. Эти изменения незначительны. Это объясняется тем, что для примера взята дебиторская задолженность, сомнительная к взысканию, не всех дебиторов, а лишь небольшой их части.

На рисунке 3.5 отразим изменение коэффициента абсолютной ликвидности, на рисунке 3.6 – изменение оборачиваемости дебиторской задолженности.

Рисунок 3.5 – Изменение коэффициента абсолютной ликвидности

Рисунок 3.6 – Изменение оборачиваемости дебиторской задолженности

Хотя изменение показателей и незначительное, но если учесть, что рассмотрены возможные результаты грамотной работы только по небольшой части контрагентов из нескольких сотен, то становится очевидным, что работа в данном направлении имеет смысл.

Заключение

Изучение теоретических аспектов управления дебиторской задолженностью привело к пониманию того, что дебиторская задолженность – это объективное явление в деятельности любой коммерческой организаций. Она является оборотным активом организации, который представляет собой документально оформленные обязательства юридических и физических лиц, возникающих в результате хозяйственной деятельности предприятия, по поводу оплаты товаров, работ, услуг, выданных авансов, расчетов с бюджетом, подотчетных сумм и других операций. Для рационального управления дебиторской задолженности нужно учитывать факторы, которые влияют на ее уровень. Правильная оценка видов дебиторской задолженности, их соотношение и минимизация просроченных долгов позволяет улучшить финансовые результаты организации. Эффективное управление дебиторской задолженностью предприятий будет способствовать повышению ликвидности и рентабельности предприятия.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |