Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Кредитный лимит – это предусмотренная договором предельная сумма, на которую клиент может осуществить отгрузки без предоплаты. Кредитный лимит подлежит погашению до истечения срока кредитного лимита, который устанавливается для каждого клиента индивидуально.

В настоящее время в АО «Иркутскнефтепродукт» кредитный лимит определяется на основе следующей методики. Предельную сумму дебиторской задолженности, по контрагенту привязывают к объему реализуемой продукции и периодичности отгрузок. Таким образом, кредитный лимит (КЛ ) по предприятиям-покупателям рассчитывается по следующей формуле

КЛ =Vп*(1+Ппр)*Пк/(100% *Пот) , (3.1)

где Vп — фактический среднемесячный объем продаж, руб.;

Ппр — предполагаемый процент роста продаж, доли. Процент

устанавливается на основании динамики продаж по каждому

контрагенту;

Пк — процент кредитования, %;

Пот — периодичность отгрузок в месяц, раз.

При этом не учитываются ни особенности бизнеса клиента, ни его финансовое состояние. Предлагаемая методика позволит более гибко подходить к клиентам в зависимости от их кредитного рейтинга и снизить риски невозврата долгов.

Клиент, претендующий на получение кредитного лимита, должен удовлетворять следующим требованиям:

- срок существования клиента – более 12 мес.;

- положительная кредитная история;

- срок сотрудничества с компанией – не менее 6 мес.;

- сумма отгрузок за месяц не должна быть меньше 1000 тыс. руб.

Таким образом, без предоплаты могут получить нефтепродукты только те компании, которые можно отнести к крупным клиентам АО «Иркутскнефтепродукт» и присутствующие на рынке не менее 1 года. Основным инструментом контроля будет попадание клиента в реестр дебиторской задолженности, где отражаются дебиторы с просроченной дебиторской задолженностью. При попадании клиента в Реестр его отгрузки блокируются, о чем клиент немедленно уведомляется по электронной почте. Клиент может оформить гарантийное письмо с указанием причин просрочки и предложить график погашения дебиторской задолженности. В этом случае АО «Иркутскнефтепродукт» может принять решение о возобновлении отгрузок, но на условии 100-процентной предоплаты. В случае не соблюдения предложенного графика, а также при отсутствии со стороны клиента реакции на уведомление об имеющейся задолженности компания оставляет за собой право передать задолженность коллекторскому агентству или обратиться за ее взыскание в суд. Внедрение новой методики определения кредитного лимита позволит избежать появления значительных размеров просроченной задолженности.

3.2 Страхование дебиторской задолженности как способ совершенствования системы управления дебиторской задолженностью

АО «Иркутскнефтепродукт»

Один из основных способов завоевания новых рынков сбыта и сохранения конкурентных позиций - предоставление покупателям отсрочек платежа по отгруженной продукции. Это неизбежно влечет за собой риск несвоевременного возврата денежных средств и возникновения убытков. Снизить подобные риски можно, заключив договор страхования дебиторской задолженности.

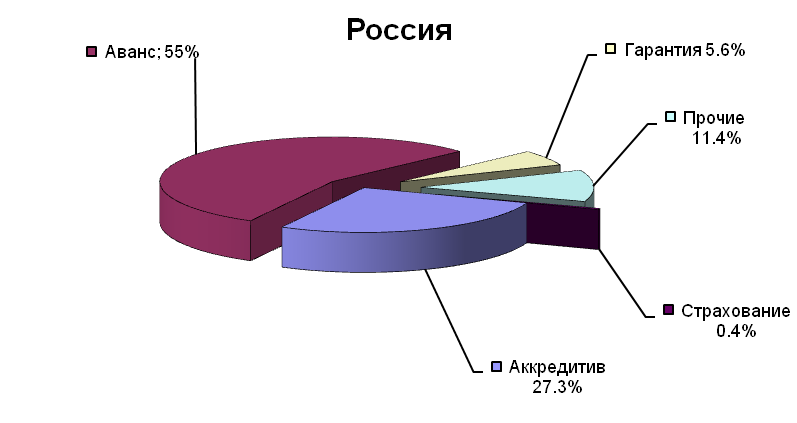

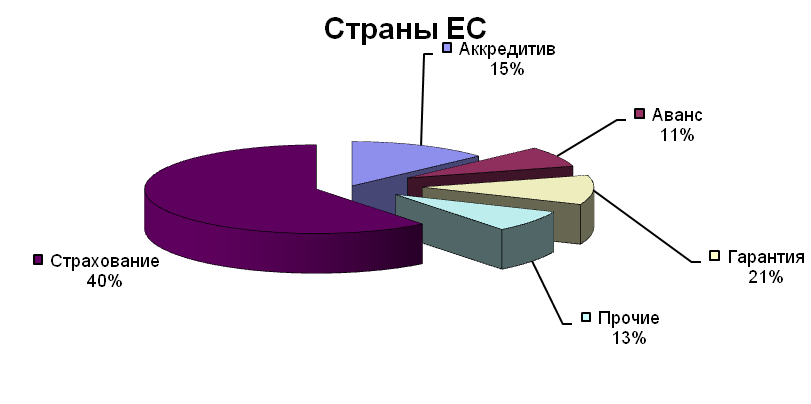

Страхование дебиторской задолженности предполагает страхование риска убытков от несвоевременного возврата денежных средств покупателем или его банкротства. Использование этого инструмента может быть эффективно для торговых и производственных компаний, действующих на конкурентных рынках. Предпосылки страхования дебиторской задолженности возникли около 114 лет назад (коммерческую форму данное страхование приобрело около 60 лет назад). В настоящее время более 60% мирового торгового оборота работает по сделкам коммерческого кредитования, 40% оборота застраховано. На рисунке 3.1 отражены тенденции мировой практики страхования дебиторской задолженности.

Сегодня в России страхование дебиторской задолженности скорее редкость, чем общепринятая практика. Со временем многие предприятия будут использовать этот инструмент страхования и возможные ситуации, когда разные предприятия будут страховать одного покупателя в одной и той же страховой компании. Страховщиками это расценивается как концентрация риска на одном покупателе и рост вероятности собственных убытков.

Рисунок 3.1 - Тенденции мировой практики страхования

дебиторской задолженности

Страхование дебиторской задолженности начинается с заключения договора страхования. Заключение договора страхования позволит не только провести обоснованную оценку кредитных рисков компании, но и переложить сами риски на страховую компанию. На рисунке 3.2 представлена схема страхования дебиторской задолженности.

Рисунок 3.2 - Схема страхования дебиторской задолженности

Ознакомимся с основными понятиями страхового рынка:

- страховой случай — неисполнение покупателем обязательств по погашению дебиторской задолженности в установленные договором сроки или его банкротство.

- страховая премия - стоимость услуг страховой компании, определяемая в процентах от фактического объема продаж с рассрочкой платежа.

- кредитный лимит покупателя - максимально допустимый размер дебиторской задолженности покупателя. Устанавливается страховой компанией отдельно на каждого покупателя.

- суммарный объем установленных по покупателям лимитов — страховое покрытие.

- сумма страхового возмещения — компенсируемая страховой компанией доля убытков, которые предприятие понесло в результате наступления страхового случая. Страховое возмещение не превышает размера страхового покрытия за вычетом франшизы.

- франшиза - часть убытков, которые не возмещаются страховой компанией. Франшиза по договору страхования дебиторской задолженности составляет 10-15% от суммы просроченной дебиторской задолженности.

Взаимоотношения участников страхования после наступления страхового случая бывают следующими. Страховым случаем признается просрочка покупателем платежа по оплате поставленных товаров или его банкротство. Предприятие обязано в течение месяца сообщить страховой компании о возникновении просроченной дебиторской задолженности по застрахованным покупателям, а также направить письменное требование о компенсации убытков и их детальное описание. Страховой компанией не компенсируются:

- убытки по отгрузке товаров с рассрочкой платежа застрахованным покупателям сверх установленных кредитных лимитов; убытки, которые могут быть погашены при проведении взаимозачета; невыплаченные пени и штрафы, начисленные в соответствии с договором поставки за просрочку платежа.

С момента возникновения просрочки платежа в обязанности предприятия-продавца входит регулярное напоминание покупателю о необходимости погасить свои обязательства (письменно или по телефону), выезд представителей в офис контрагента и проведение переговоров о возможных способах и сроках погашения долга. Аналогичные действия в отношении застрахованного контрагента осуществляют представители страховой компании. Если по истечении 180 дней с момента возникновения просрочки платежа (период ожидания) дебиторская задолженность не погашена, то страховой случай считается наступившим и страховая компания выплачивает страховое возмещение.

Кратко на рисунке 3.3 предоставим порядок страхования дебиторской задолженности.

Рисунок 3.3 - Порядок страхования дебиторской задолженности

Взаимодействие со страховой компанией после подписания договора зависит от принятой схемы страхования. При страховании дебиторской задолженности могут использоваться полисная или генеральная схемы страхования.

Полисная схема. При использовании этой схемы неотъемлемой частью договора страхования являются страховые полисы. Такой полис выписывается на каждую поставку продукции с рассрочкой платежа застрахованным покупателям. Полис оформляется по заявлению покупателя, в котором должны содержаться данные о планируемой отгрузке (номер накладной, сумма, наименование покупателя). Он считается действительным после оплаты страховой премии. Поэтому предприятие выплачивает премию по страховому полису, как правило, в день его выдачи или на следующий. Размер страховой премии определяется как процент от стоимости поставки, застрахованной полисом. Мониторинг соблюдения кредитных лимитов при использовании полисной схемы осуществляет страховая компания. Для этого предприятие ежемесячно отправляет отчеты о задолженности контрагентов, риски по которым застрахованы. Если кредитные лимиты покупателей исчерпаны, выписка полисов прекращается.

Генеральная схема. При генеральной схеме страхования полисы не используются. Предприятие отгружает продукцию в рамках установленных кредитных лимитов, не страхуя полисом каждую поставку с отсрочкой платежа. В случае использования генеральной схемы авансом выплачивается 50-70% от плановой страховой премии за весь период действия договора. Аванс может выплачиваться в течение трех первых месяцев после подписания договора страхования. Сумма плановой страховой премии рассчитывается как установленный в договоре процент от планируемого объема продаж застрахованным покупателям за год. Предприятие ежеквартально (15-го или 31-го числа следующего месяца в зависимости от договора) представляет отчеты об осуществленных отгрузках застрахованным контрагентам и структуре текущей дебиторской задолженности. Остаток суммы страховой премии предприятие выплачивает в месяце, когда достигнут плановый объем продаж. При превышении фактического оборота над оплаченным осуществляется доплата страховой премии на ежемесячной или ежеквартальной основе. Использовать генеральную схему страхования могут только те предприятия, которые уже до этого использовали полисную схему.

Мы выбираем полисную схему страхования дебиторской задолженности. В качестве нашего партнера предлагаем страховую компанию АО «РОСНО». Основные факты об АО «РОСНО»:

- компания РОСНО основана в 1992 году; 97,4% акций РОСНО принадлежат Allianz SE; рейтинг Moody’s Baa1/stable; предлагает более 100 страховых продуктов; обслуживает около 2.7 млн. частных лиц и 50 000 корпоративных клиентов; 3-й по величине страховщик в России (на реальном рынке страхования, без схем); наиболее известный брэнд на страховом рынке (брэнд РОСНО был оценен в 444.6 млн. USD); более 5800 агентов.

Основные условия страхования дебиторской задолженности представлены в таблице 3.1.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |