Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

|

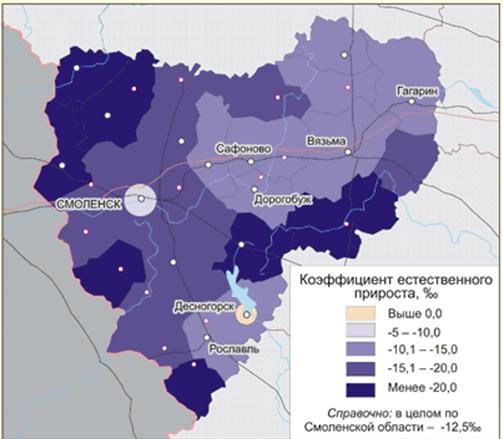

Рисунок 1 – Коэффициент естественного прироста в 2008 г., на 1000 населения |

Из-за низкой рождаемости население области сильно постарело: доля детей и молодежи до 16 лет сократилась с 22,2% в 1990 г. до 14,4% в 2008 г. Численность жителей в пенсионном возрасте теперь в 1,6 раз выше, чем в возрастах моложе трудоспособного. Однако доля пожилых (23%) почти не менялась с начала 1990-х г. г. во многом потому, что ожидаемая продолжительность жизни населения области была и остается крайне низкой. Для мужчин она составляла в 2008 г. только 54,8 лет (в среднем по РФ - 58,9), причем этот показатель снизился по сравнению с 2000 г. на полтора года. Из-за сильной маргинализации долголетие сельских мужчин еще ниже – только 50 лет. Гендерный разрыв между долголетием мужчин и женщин Смоленской области максимален и достигает 16 лет, при этом продолжительность жизни женщин также ниже средней по стране на два года, а сельских женщин – на пять лет. Проблема социальной деградации и снижения качества населения Смоленской области – одна из острейших.

В 2008 г. администрация Смоленской области приступила к созданию новой социальной архитектуры, в основе которой лежит областное социальное законодательство, охватывающее все слои населения региона. Если ранее в ведении департамента фактически находились только ветераны, инвалиды и другие незащищённые категории смолян, то сейчас департамент работает на перспективу, стараясь внести коррективы в ту сложную ситуацию, которая сложилась в социальной сфере региона. Нужно ясно понимать: если сейчас не предпринять определённых радикальных мер, уже в ближайшие годы отрицательные последствия демографического процесса в Смоленской области станут необратимыми. В связи с этим принят целый ряд решений, направленных на исправление ситуации. Так, в частности, Смоленская область стала первой и, кстати, остается пока единственным регионом России, где принят закон об областном материнском капитале. Из этой же категории – учреждение медали «Материнская слава» имени Анны Тимофеевны Гагариной, которой будут награждаться матери, родившие четвёртого и последующих детей.

Администрация Смоленской области разработала Концепцию демографической политики до 2025 г. и первую соответствующую целевую программу, которая будет определять работу до 2013 г.

Не хочется действовать агрессивными методами вроде переселения на нашу территорию сотен тысяч людей. Было бы куда лучше, если бы в нашей области создавалось больше семей, если бы в семьях рождалось больше детей, если бы снизилась смертность. Именно в этом направлении Администрация пытается действовать и определённые результаты уже есть. В Смоленской области действительно растет рождаемость, увеличивается число вторых и последующих детей. Пусть пока этот рост в пределах статистической погрешности, но 5 процентов в демографии – это много!

Первый этап – сокращение смертности, которая у нас сегодня в два раза превышает рождаемость. Задача – хотя бы свести эту разницу к нулю.

На втором этапе – 5-6 лет - нужно стараться поддерживать такое состояние, что, кстати, также потребует достаточно серьёзных финансовых ресурсов. Лишь после этого можно будет говорить, что изменились жизненные принципы смолян, их философия, и стремиться к главному результату демографической политики – увеличению среднего возраста смолян до 75 лет к 2025 г.

ВЫБОР ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ

, студентка ВФ ГОУ МГИУ

В настоящее время, идет перестройка структуры российской промышленности, т. е. Россия решила слезть с так называемой «углеводородной иглы» и развивать другие области промышленности. Но существует проблема формирования инвестиционного потенциала для расширения и модернизации производственных мощностей предприятий.

Поиск надежных источников финансирования инвестиционных проектов, реализуемых в целях обновления основных фондов, а также пополнения оборотных средств, может стать экономическим базисом создания высокоэффективных и конкурентоспособных производств, а также позволит обеспечить сохранение наиболее ценных элементов накопленного научно-технического потенциала.

Выбор способов и источников финансирования предприятия зависит от многих факторов: опыта работы предприятия на рынке, его текущего финансового состояния и тенденций развития, доступности тех или иных источников финансирования, способности предприятия подготовить все требуемые документы и представить проект финансирующей стороне, а также от условий финансирования (стоимости привлекаемого капитала). Однако необходимо отметить главное: предприятие может найти капитал только на тех условиях, на которых в данное время реально осуществляются операции по финансированию аналогичных предприятий, и только из тех источников, которые заинтересованы в инвестициях на соответствующем рынке (в стране, отрасли, регионе). Получить полное представление о существующих на рынке условиях финансирования можно без особых проблем и в кратчайшие сроки, опросив ключевые финансовые институты или обратившись к консультантам по корпоративным финансам. При этом следует оценить как существующие условия финансирования, так и вероятность успешного привлечения капитала из предполагаемого источника. [5]

Разграничим собственные (внутренние) и привлеченные (внешние) источники финансирования. По официальной российской статистике, на долю первых приходится чуть более половины общего объема.

Собственные средства - относительно ограниченные по объему и слишком растянутые по времени источники финансирования. Исключение составляет дополнительная эмиссия акций, размеры которой могут быть существенными. Но она доступна только для акционерных обществ, а в качестве необходимого условия требует развитой структуры финансовых рынков и достижения порой весьма трудного компромисса между разными группами акционеров.

Внешние источники финансирования предоставляют большие возможности. С точки зрения собственника, наиболее важные преимущества заключаются в повышении рентабельности собственного капитала компании (т. е. прибыли, приходящейся на акцию) и в отсутствии у кредитора юридической возможности для прямого вмешательства в управление. Право собственности на активы компании в полной степени сохраняется за ее владельцами. Однако при увеличении объема долга компания может ухудшить свой кредитный рейтинг и тем самым оказаться перед угрозой значительного повышения расходов на обслуживание. Это может принять характер цепной реакции и быстро привести к банкротству.[2]

Среди основных видов внешних источников финансирования следует выделить бюджетное финансирование, банковский кредит, выпуск корпоративных облигаций или векселей, финансовый лизинг, кредиты международных организаций.

Рассмотрим самый востребованный источник финанси-рования, которым пользуется подавляющее большинство российских предприятий - это финансирование из государственного бюджета. Во - первых, это наиболее традиционный источник финансирования, и, следовательно, попытка получить финансирование в областной администрации или в правительстве более привычна и не требует от менеджмента новых знаний и навыков. Во - вторых, подготовить проект для частного сложнее, чем для государства: требования государства к раскрытию информации и подготовке инвестиционных проектов скорее формальные, чем профессиональные. В - третьих, государство - самый лояльный кредитор, и многие предприятия не возвращают полученные от него займы в срок без опасения быть объявленными банкротами.

Если же предприятие действительно располагает возможностями получить прямое государственное финансирование, гарантии или налоговый кредит, то этим необходимо воспользоваться. Наибольшие шансы на получение финансирования из государственного бюджета имеют инфраструктурные, социальные, оборонные и научные проекты, которые вследствие объективных причин не в состоянии получить доступ к финансированию из коммерческих источников.[1]

Еще один из самых распространенный способ финансирования предприятий - это банковский кредит. Условия финансирования в банках различны. Однако российское предприятие, претендующее на получение кредита в зарубежном банке, должно не только иметь высокую платежеспособность и ликвидность, но и представить финансовую отчетность, соответствующую международным стандартам, подтвержденную одной из ведущих международных аудиторских фирм. При этом самым важным фактором при принятии банком решения о предоставлении займа было и остается наличие ликвидного обеспечения или надежных гарантий. Необходимо также учитывать то, что российские банки практически не располагают дешевыми ресурсами, которые они могут представить предприятиям на относительно длительный срок 3 - 5 лет. Хотя в последнее время появились примеры успешного финансирования долгосрочных промышленных проектов, например Сбербанком. [6]

Таким образом, если предприятие располагает ликвидным обеспечением и условия предоставления займа приемлемы с экономической точки зрения, то можно прибегнуть к банковским займам. Однако они вряд ли могут быть единственным инструментом долгосрочного финансирования. Обычно используется комбинация акционерного и заемного капитала.

Отрицательные черты банковского кредитования - относительная сложность оформления и длительный срок, на который может растянуться процедура получения кредита. Кредитные отношения закрепляются кредитным договором, что требует от заемщика предоставления ряда документов, в том числе Устава, бухгалтерского баланса и бизнес-плана. Кроме того, для менее крупных заемщиков, не имеющих длительной кредитной истории, банки могут потребовать предоставление залога или поручительства сторонней компании. Еще на больший срок может затянуться процедура получения кредита от международной организации (ЕБРР или ВБ), обычно предоставляемого на льготных условиях. На такие кредиты могут рассчитывать только предприятия, имеющие высочайшую социальную или инфраструктурную значимость. [3]

Поэтому в ряде случаев менее крупные и динамично развивающиеся компании могут предпочесть банковскому кредиту такой вид финансирования инвестиций в имущество длительного пользования, как лизинг. По сути, финансовый (прямой) лизинг является приобретением в рассрочку эксплуатируемого оборудования в форме долгосрочной аренды. Лизингополучатель вносит регулярные платежи в лизинговое учреждение, которые относятся, как и банковские проценты, на себестоимость, и по истечении срока действия договора получает эксплуатируемое имущество в свое пользование. Предприятие должно располагать суммой для оплаты начального взноса, составляющего от 10 до 50% от стоимости приобретаемого актива. Среди преимуществ финансового лизинга по сравнению с банковским кредитом можно указать следующие:

- объект лизинговой сделки не фиксируется в балансе как долговое обязательство, что позволяет поддерживать более высокую ликвидность баланса;

- меньший объем выплачиваемых средств в начальный период эксплуатации оборудования, когда нехватка оборотных средств особенно актуальна;

- более равномерный характер платежей;

- потенциально более длительный срок действия соглашения.[4]

Данный способ финансирования в основном используется при приобретении оборудования. Обычно лизинговые компании отдают предпочтение тем видам оборудования, которое может быть легко демонтировано и подвергнуто транспортировке. Именно поэтому лизинговые операции очень распространены при приобретении транспортных средств (кораблей, самолетов, грузовиков и т. п.).

Этот сектор - один из самых динамичных в мире: за последние 20 лет объем заключенных лизинговых контрактов вырос в несколько раз. По оценкам экспертов, в России доля лизинговых операций в общем объеме инвестиций неуклонно повышается и составляет в настоящий момент около 10%. Особенно значима роль лизинга в авиационной промышленности, машиностроении и сельском хозяйстве. [5]

Привлечение капитала посредством размещения облигаций на финансовом рынке, безусловно, привлекательный способ финансирования предприятия. Особенно с точки зрения владельцев бизнеса, так как в этом случае не происходит перераспределения собственности. Однако предприятие, планирующее выпуск и размещение облигаций, должно иметь устойчивое финансовое положение, хорошие перспективы развития, а облигационный заем должен быть обеспечен активами предприятия. Опыт двух последних лет показывает, что реальные шансы на успешное размещение своих облигаций имеют крупнейшие российские компании, хорошо известные на рынке, демонстрирующие высокие темпы развития и действующие в привлекательных для инвестора отраслях, например таких, как энергетика и телекоммуникации. Существует очень высокий риск, что размещение облигаций на рынке будет безуспешным, если нет уверенности в том, что облигации предприятия будут восприняты финансовым рынком как ликвидный и привлекательный инструмент, то следует воздержаться от использования данного способа финансирования.

Держатели привилегированных акций имеют некоторые преимущества перед владельцами обыкновенных акций - например, приоритет при распределении прибыли или более высокий приоритет погашения обязательств в случае ликвидации предприятия. Однако привилегированные акции не предоставляют их владельцам права участвовать в управлении предприятием. Следовательно, в случае возникновения негативных тенденций инвестор не имеет возможности повлиять на принимаемые менеджментом предприятия управленческие решения. При этом продать привилегированные акции другим инвесторам также проблематично. Таким образом, привилегированные акции представляют собой рискованный инструмент для инвестора. Исключение могут составлять привилегированные акции крупнейших и наиболее надежных российских компаний.

Подавляющее большинство российских предприятий характеризуются неустойчивым финансовым положением, отсутствием ликвидного обеспечения и возможности предоставить надежные гарантии для займов. К тому же, несмотря на то что многие предприятия имеют многолетнюю историю и технологический опыт работы в отрасли, с точки зрения бизнеса они зачастую находятся на самой ранней стадии развития. Однако некоторые из них, в случае привлечения необходимого капитала, приобретают значительный потенциал роста и, следовательно, могут быть привлекательны для инвестора. Единственным реальным источником финансирования для таких предприятий является рисковый капитал. Обыкновенные акции предприятий приобретаются только теми инвесторами, которые готовы разделить риски бизнеса с существующими владельцами предприятия, не требуют обеспечения и гарантий. При этом инвесторы руководствуются следующими критериями: потенциал роста, способность менеджмента обеспечить рост бизнеса, финансовая прозрачность и возможность влиять на принимаемые решения, а также возможность выхода из проекта посредством реализации акций на фондовом рынке или стратегическому инвестору. [5]

Следует отметить, что выпуск ADR (т. е. депозитарных расписок на акции) - прерогатива крупных компаний, которые могут позволить себе отвлекать значительные средства на проведение внешнего аудита и подготовку отчетности по международным стандартам. К тому же к настоящему моменту устранено жесткое разграничение на внешний и внутренний рынок. Поэтому разница между ценами стала минимальной. Соответственно, дополнительных финансовых возможностей этот вариант не предоставляет и поэтому является, скорее, имиджевым ходом, обеспечивающим поддержание высокой деловой репутации компании. Неудивительно, что пройти полный цикл (до выпуска ADR 3-го уровня, открывающих дорогу для выхода компании на Нью-йоркскую биржу) пока что решились только Вымпелком (Билайн), Ростелеком, Татнефть и МТС.

Одним из наиболее серьезных препятствий на пути привлечения рискового капитала а промышленность России является нежелание существующих владельцев делиться собственностью с инвесторами. К сожалению, все чаще это приводит к тому, что предприятие разрушается без капитала, а владельцы остаются ни с чем. Эффективное сотрудничество с частными инвесторами возможно только в том случае, если существующие владельцы также будут ориентированы на рост стоимости бизнеса посредством обеспечения прибыльной деятельности предприятий. То есть основным источником своих доходов они будут считать не операционный денежный поток, а доход на акционерный капитал, которым они владеют. [4]

В заключение несколько слов о критериях выбора. Для российского предприятия, деятельность которого отягчена многочисленными бюрократическими и административными ограничениями, при выборе варианта финансирования в первую очередь следует учитывать организационные факторы. Среди них - наличие достаточной квалификации у персонала компании, доступ к дополнительному социально-административному ресурсу и готовность к повышению прозрачности собственной деятельности, без чего привлечь инвестиции будет весьма затруднительно. Необходимо учитывать текущее финансовое положение фирмы, финансовые планы и состояние финансовых рынков.

Наиболее благоприятными характеристиками обладают корпоративные облигации и банковский кредит, предоставляющие весьма широкие возможности для привлечения заемных средств. Компаниям, готовящимся к участию в поглощении или слиянии, приходится отказаться от финансирования посредством лизинга, т. к. при этом рост активов компании происходит постепенно. В этом случае лучшие возможности предоставляет проведение доэмиссии акций либо банковский кредит. Компаниям, не обладающим значительными финансовыми возможностями, внимания заслуживают банковские кредиты и финансовый лизинг. Эмиссионные ценные бумаги (и акции, и облигации) требуют значительных накладных расходов, связанных с выплатой вознаграждений андеррайтерам выпусков и консультантам, а также проведения презентационных мероприятий.

Литература

1. , Гуц инструментарий принятия управленческих решений М.: ИНФРА – М, – 345 с. 2007

2. , Ревякина менеджмент. Учебное пособие М.: «Дашков и Ко», - 335с. 2008

3. Николаева предприятий М.: МФПА, - 158с. 2008

4. Шевчук финансирования бизнеса. М.: ПРИОР, – 231 с. 2008

5. Калошина выбора оптимального источника финансирования// «Финансовый менеджмент», №4, 2007

6. Шевчук, финансирования бизнеса //Финансовая газета. ISBN 004, 2008

ИНВЕСТИЦИОННАЯ ПРОЕКТЫ СМОЛЕНСКОЙ ОБЛАСТИ

студентка ВФ ГОУ МГИУ

Инвестиционная политика в Смоленской области осуществляется в рамках федерального и областного инвестиционного законодательства, представленного следующими законами:

- федеральный закон -ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»;

- областной закон -з «О государственной поддержке инвестиционной деятельности на территории Смоленской области»;

- областной закон -з «О налоговых льготах, предоставляемых инвесторам, реализующим одобренные инвестиционные проекты Смоленской области».

Согласно областному инвестиционному законодательству одобренные инвестиционные проекты Смоленской области получают государственную поддержку инвестиционной деятельности в формах субсидий и налоговых льгот.

В 2008 году на территории области реализовывались одобренные инвестиционные проекты Смоленской области следующих предприятий:

с предоставлением государственной поддержки в форме субсидий за счет средств областного бюджета

- ;

- (обособленное структурное подразделение «РУДНЯ»);

- ИП ;

- хлопчатобумажный комбинат»;

- трикотажная фабрика «Апрель»;

- учебно-производственное предприятие Всероссийского общества слепых»;

с предоставлением государственной поддержки в форме льгот по налогам

- ;

- ;

- ;

- комбинат хлебопродуктов»;

- косметика»;

с предоставлением государственной поддержки в формах субсидий и льгот по налогам

- ;

- ;

- лесохозяйственное производственное объединение»;

- швейная фабрика»;

- СТ»;

- ;

- швейная фабрика»;

- чулочная фабрика»;

- .

Государственная поддержка инвестиционной деятельности в форме субсидий была предоставлена в целях:

- возмещения части затрат на уплату процентов по кредитам, полученным для реализации одобренных инвестиционных проектов Смоленской области;

- возмещения части затрат на уплату лизинговых платежей по договорам финансовой аренды (лизинга), заключенным для реализации одобренных инвестиционных проектов Смоленской области.

Инвестиции в основной капитал по полному кругу организаций за 2008 год составили 37 тыс. рублей (индекс физического объема составил 127% к аналогичному периоду прошлого года); инвестиции в основной капитал по крупным организациям и субъектам среднего предпринимательства –тыс. рублей (индекс физического объема составил 118,1% к аналогичному периоду прошлого года).

Рост инвестиций в основной капитал по крупным и средним организациям, в фактически действовавших ценах, на общую сумму 7 тыс. рублей наблюдается в 17 муниципальных образованиях, наиболее значительный в следующих:

- Гагаринский район – на 2 тыс. рублей (рост на в 2,2 р. к аналогичному периоду прошлого года);

- Дорогобужский район – на 1 тыс. рублей (в 3,0 р.);

- г. Смоленск – на тыс. рублей (123,2%);

- г. Десногорск – на тыс. рублей (128,2%);

- Вяземский район – на тыс. рублей (152,5%);

- Холм - Жирковский район – на тыс. рублей (в 5,0 р.);

- Сафоновский район – на тыс. рублей (142,9%).

Снижение общего объема инвестиций в основной капитал в фактически действовавших ценах на сумму 1 тыс. рублей отмечено в 10 муниципальных образованиях, наиболее значительное в следующих:

- Ярцевский район – на тыс. рублей (индекс физического объема 58,2% к аналогичному периоду прошлого года);

- Руднянский район – на тыс. рублей (43,8%);

- Духовщинский район – натыс. рублей (54,9%).

В целом по муниципальным образованиям Смоленской области (без не - распределенного объема по районам) за 2008 год по сравнению с аналогичным периодом 2007 года инвестиции в основной капитал увеличились на сумму 6 тыс. рублей (индекс физического объема составил 119% к аналогичному периоду прошлого года).

Размер государственной поддержки в форме субсидий за 2008 год составил 6 710,0 тыс. рублей.

Размер государственной поддержки в форме льгот по налогам за отчетный период составил 7 951,1 тыс. рублей, в том числе:

- по налогу на имущество организаций — 7 592,1 тыс. рублей;

- по налогу на прибыль организаций — 359,0 тыс. рублей.

Общий объем инвестиций по одобренным инвестиционным проектам Смоленской области (с даты начала их реализации), получившим в 2008 году государственную поддержку в формах субсидий и налоговых льгот, составил 2 ,6 тыс. рублей.

Размер уплаченных налоговых платежей в консолидированный бюджет Смоленской области предприятиями, реализующими одобренные инвестиционные проекты Смоленской области, в 2008 году составил ,1 тыс. рублей (что на 1% больше, чем планировалось в бизнес-планах инвестиционных проектов), в том числе:

- инвесторами, получившими государственную поддержку в форме субсидий –,9 тыс. рублей, что на 16% больше, чем планировалось в бизнес-планах инвестиционных проектов;

- инвесторами, получившими государственную поддержку в форме налоговых льгот – ,0 тыс. рублей, что на 4% меньше, чем планировалось в бизнес-планах инвестиционных проектов;

- инвесторами, получившими государственную поддержку в формах субсидий и налоговых льгот –,2 тыс. рублей, что на 6% больше, чем планировалось в бизнес-планах инвестиционных проектов.

Размер уплаченных налоговых платежей в консолидированный бюджет Смоленской области от реализации одобренных инвестиционных проектов Смоленской области составил ,36 тыс. рублей (что на 21% больше, чем планировалось в бизнес-планах инвестиционных проектов), в том числе:

- инвесторами, получившими государственную поддержку в форме субсидий –,26 тыс. рублей, что на 21% больше, чем планировалось в бизнес-планах инвестиционных проектов;

- инвесторами, получившими государственную поддержку в форме налоговых льгот –,2 тыс. рублей, что на 23% больше, чем планировалось в бизнес-планах инвестиционных проектов;

- инвесторами, получившими государственную поддержку в формах субсидий и налоговых льгот –,9 тыс. рублей, что на 13% больше, чем планировалось в бизнес-планах инвестиционных проектов.

Бюджетный эффект в консолидированный бюджет Смоленской области в целом по предприятиям, реализующим одобренные инвестиционные проекты Смоленской области, за 2008 год составил ,6 тыс. рублей (что на 3% больше, чем планировалось в бизнес-планах инвестиционных проектов), в том числе:

- от реализации одобренных инвестиционных проектов Смоленской области инвесторами, получившими государственную поддержку в форме субсидий -,6 тыс. рублей, что на 32% больше, чем планировалось в бизнес-планах инвестиционных проектов;

- от реализации одобренных инвестиционных проектов Смоленской области инвесторами, получившими государственную поддержку в форме налоговых льгот – 161 595,0 тыс. рублей, что на 4% меньше, чем планировалось в бизнес-планах инвестиционных проектов;

- от реализации одобренных инвестиционных проектов Смоленской области инвесторами, получившими государственную поддержку в формах субсидий и налоговых льгот – 82 550,0 тыс. рублей, что на 9% больше, чем планировалось в бизнес-планах инвестиционных проектов.

Бюджетный эффект в консолидированный бюджет Смоленской области от реализации одобренных инвестиционных проектов Смоленской области за 2008 год составил 98 450,0 тыс. рублей (что на 31% больше, чем планировалось в бизнес-планах инвестиционных проектов), в том числе:

- от реализации одобренных инвестиционных проектов Смоленской области инвесторами, получившими государственную поддержку в форме субсидий - 21 130,0 тыс. рублей, что на 50% больше, чем планировалось в бизнес-планах инвестиционных проектов;

- от реализации одобренных инвестиционных проектов Смоленской области инвесторами, получившими государственную поддержку в форме налоговых льгот – 64 628,0 тыс. рублей, что на 23% больше, чем планировалось в бизнес-планах инвестиционных проектов;

- от реализации одобренных инвестиционных проектов Смоленской области инвесторами, получившими государственную поддержку в формах субсидий и налоговых льгот – 12 692,0 тыс. рублей, что на 50% больше, чем планировалось в бизнес-планах инвестиционных проектов.

Информация по бюджетному эффекту в консолидированный бюджет Смоленской области от реализации одобренных инвестиционных проектов Смоленской области за 2008 год в целом по предприятию и в рамках инвестиционного проекта.

Реализация одобренных инвестиционных проектов Смоленской области имеет не только бюджетную, но и социальную значимость - в результате их реализации в 2008 году создано 520 новых рабочих мест.

В отчетном периоде предприятия, в основном, выполнили свои обязательства по реализации инвестиционных проектов, работали стабильно, направили заемные средства по целевому назначению.

Оказанная государственная поддержка инвестиционной деятельности положительно повлияла на результаты деятельности предприятий. Реализация инвестиционных проектов дала возможность предприятиям нарастить объемы производства, расширить ассортимент выпускаемой продукции, улучшить ее потребительские свойства, усилить конкурентные преимущества, тем самым увеличить долю рынка.

Рассмотрим в качестве примера инвестиционной политике одно из предприятий учебно-производственное предприятие Всероссийского общества слепых»

«Покупка линии по изготовлению сварной жесте банки, круглых концов дм. 72,8 мм и дм. 83,4 мм для консервов фирмы Soudronic»

Объем финансирования данного инвестиционного проекта составил тыс. рублей. В рамках реализации инвестиционного проекта приобретена линия по изготовлению сварной жесте банки, круглых концов дм. 72,8 мм и дм. 83,4 мм для консервов фирмы Soudronic. В рамках реализации инвестиционного проекта создано 28 новых рабочих мест.

Для реализации одобренного инвестиционного проекта Смоленской области «Покупка линии по изготовлению сварной жесте банки, круглых концов дм. 72,8 мм и дм. 83,4 мм для консервов фирмы Soudronic» в 2008 году государственная поддержка в форме субсидий на возмещение части затрат на уплату процентов по кредиту не предоставлялась.

Бюджетный эффект в целом по предприятию с учетом инвестиционного проекта в бюджетную систему РФ с даты начала реализации инвестиционного проекта (август 2007 года) составил,1 тыс. рублей (что на 27% меньше, чем планировалось в бизнес-плане инвестиционного проекта), в том числе за 2008 год –,1тыс. рублей (что на 39% меньше, чем планировалось).

Бюджетный эффект в целом по предприятию с учетом инвестиционного проекта в консолидированный бюджет Смоленской области с даты начала реализации инвестиционного проекта (август 2007 года) составил 8 538,6 тыс. рублей (что на 21% больше, чем планировалось в бизнес-плане инвестиционного проекта), в том числе за 2008 год – 5 952,4 тыс. рублей (что на 33% больше, чем планировалось). Бюджетный эффект от реализации инвестиционного проекта в бюджетную систему РФ с даты начала реализации инвестиционного проекта (август 2007 года) составил 1 098,4 тыс. рублей (что в 6,3 раза больше, чем планировалось в бизнес-плане инвестиционного проекта), в том числе за 2008 год – 1 098,4 тыс. рублей (что в 6,3 раза больше, чем планировалось).

Бюджетный эффект от реализации инвестиционного проекта в консолидированный бюджет Смоленской области с даты начала реализации инвестиционного проекта (август 2007 года) составил 207,5 тыс. рублей (что 1,2 раза больше, чем планировалось в бизнес-плане инвестиционного проекта), в том числе за 2008 год – 207,5 тыс. рублей (что в 1,2 раза больше, чем планировалась).

Инвестиции в основной капитал по полному кругу организаций за 1 квартал 2009 года составили 4 тыс. рублей (индекс физического объема составил 71% к аналогичному периоду прошлого года); инвестиции в основной капитал по крупным организациям и субъектам среднего предпринимательства – 2 тыс. рублей (индекс физического объема составил 58,3% к аналогичному периоду прошлого года).

Рост инвестиций в основной капитал по крупным и средним организациям в фактически действовавших ценах на общую сумму тыс. рублей наблюдается в 7 муниципальных образованиях, наиболее значительный в следующих:

- г. Десногорск – на тыс. рублей (рост в 3,1 р. к аналогичному периоду прошлого года);

- г. Смоленск – на тыс. рублей (132,3%);

- Сафоновский район – на тыс. рублей (в 4,6 р.);

- Сычевский район – на 5 704 тыс. рублей (в 2,3 р.);

- Глинковский район – на 3 920 тыс. рублей (196,1%);

- Шумячский район – на 1 066 тыс. рублей (в 2,6 р.);

- Новодугинский район – на 986 тыс. рублей (120,9%).

Снижение общего объема инвестиций в основной капитал в фактически действовавших ценах на сумму 1 тыс. рублей отмечено в 19 муниципальных образованиях, наиболее значительное в следующих:

- Гагаринский район – на 1 тыс. рублей (индекс физического объема 8,8% к аналогичному периоду прошлого года);

- Дорогобужский район – на тыс. рублей (34,0%);

- Вяземский район – натыс. рублей (46,3%);

- Ярцевский район – натыс. рублей (55,5%).

В целом по муниципальным образованиям Смоленской области (без нераспределенного объема по районам) за 1 квартал 2009 года по сравнению с аналогичным периодом 2008 года инвестиции в основной капитал уменьшились на сумму 1 тыс. рублей (индекс физического объема составил 59,3% к аналогичному периоду прошлого года).

ПЕРСПЕКТИВЫ РАЗВИТИЯ МАЛОГО БИЗНЕСА В СМОЛЕНСКОЙ ОБЛАСТИ

, студентка ВФ ГОУ МГИУ

Мировая практика свидетельствует о важной роли малого и среднего бизнеса, а также частного предпринимательства в развитии рыночной экономики страны. В России отсутствует опыт по поддержке предпринимательства, десятилетиями накопленный западными странами: совершенные системы и механизмы правовой, кредитно - финансовой и инвестиционной поддержки.

Недостаточно эффективно и участие в поддержке малого бизнеса государственных и общественных институтов, затруднен доступ частного капитала. Отдельной строкой выделяется все еще не становящаяся стабильной ситуация в законодательной базе.

Такое положение дел представляет особый интерес для общественных и негосударственных институтов, занимающихся поддержкой малого бизнеса. В особенности это проявляется в свете глобализации мировой экономики и в преддверии вступления России в ВТО.

Малый бизнес в развитых странах мира во многом определяет темпы экономического роста, структуру и качество валового национального продукта.

Создание и развитие малых предприятий в России происходило с большими трудностями, вызванными многими проблемами и противоречиями: невыполнение норм права, регламентирующих функционирование малого предпринимательства, неадекватная фискальная политика, чрезмерно усложненный учет и отчетность субъектов малого предпринимательства.

На сегодняшний день ситуация в малом бизнесе Смоленской области оценивается на уровне среднероссийских показателей.

На 1 января текущего года в Смоленской области осуществляют предпринимательскую деятельность более 5400 малых предприятий ( из них 3436 – в Смоленске), свыше 24000 индивидуальных предпринимателей и 1078 КФХ. Число работников малых предприятий и индивидуальных предпринимателей на 1000 жителей Смоленской области составляет соответственно 5,2 (среднее по ЦФО – 11) и 24,7.

По итогам прошлого года число малых предприятий по сравнению с 2004 г. возросло на 2 %. Численность работающих на малых предприятиях выросла на 10 %. Наибольший рост малых предприятий наблюдался на потребительском рынке и сфере промышленного производства. Лидером в этом отношении явились предприятия бытового обслуживания, число которых в Смоленске возросло на 19 %. Положительным является и то, что наряду с предприятиями торговли и общественного питания на 3 % увеличилось число малых промышленных предприятий.

Оценивая финансовые результаты работы малых предприятий можно сказать, роста бюджетных поступлений происходил от субъектов малого предпринимательства. Налоговые платежи от субъектов малого предпринимательства поступили в сумме 641,5 млн. руб. и составили 10,5% от общей суммы поступлений. Несмотря на рост инвестиций в основной капитал среди проблем текущей деятельности малых предприятий особо злободневной остается нехватка оборотных средств.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 |