Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Функцию F(x) называют также накопленным (кумулятивным) распределением вероятностей. Иногда вместо термина «функция распределения» используют термин «интегральная функция распределения».

Пример 3.3. Для примера 3.1 найти функцию распределения случайной величины X – числа рекламных объявлений.

Решение. Случайная величина Х не принимает значений, меньших 0. Следовательно, если х < 0, то событие X < х невозможно, а вероятность его равна нулю. Для всех х, удовлетворяющих двойному неравенству 0 ≤ x < 1, функция F(х) означает вероятность события X < 1. Но случайная величина X принимает значение, меньшее 1, лишь в одном случае: значение 0 с вероятностью 0,1.

Покажем, что для всех х, удовлетворяющих двойному неравенству, 0 ≤ х < 2,

F(х) = 0,1 + 0,2 = 0,3.

Пусть, например, х = 2. Тогда F(2) выражает вероятность события X < 2. Это возможно в двух случаях: случайная величина X принимает значение или 0 (с вероятностью 0,1), или 1 (с вероятностью 0,2). Применив теорему сложения вероятностей, получим указанное значение функции F(х) при х = 2. Аналогичные рассуждения позволяют найти функцию распределения (табл. 3.2).

Таблица 3.2

Функция распределения (интегральная функция распределения для примера 3.1

x | x < 0 |

|

|

|

|

| х ³ 5 |

P(хi) | 0 | 0,1 | 0,2 | 0,3 | 0,2 | 0,1 | 0,1 |

F(х) | 0 | 0,1 | 0,3 | 0,6 | 0,8 | 0,9 | 1,0 |

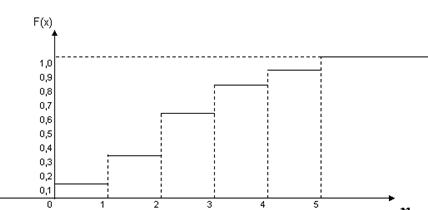

Построим график функции распределения F(x) (рис. 3.2).

|

Рис. 3.2. График интегральной функции числа рекламных

объявлений

Интегральная функция – неубывающая и равна единице при х, большем наибольшего возможного значения случайной величины или равном ему (см. рис. 3.2). График F(x) имеет ступенчатый вид. Функция распределения каждой дискретной случайной величины постоянна на интервалах и имеет скачки на границах, соответствующих ее значениям. Величина скачков равна вероятностям, с которыми случайная величина принимает свои значения.

Исходя из условия примера 3.1 вероятность того, что число рекламных объявлений, помещенных в завтрашней газете, будет меньше трех, Р(Х < 3) = F(3) = 0,6. Вероятность того, что в газете будет помещено более одной рекламы, P(X > 1) = 1–F(1) =1 – 0,1 = 0,9. Вероятность того, что в газете появится от одного до трех рекламных объявлений, Р(1 ≤ Х ≤ 3) = F(4)–F(1) = 0,8 – 0,1 = 0,7.

3.3. Независимость случайных величин и математические операции над случайными величинами

Введем понятие независимости случайных величин. Если рассматривать не одну, а две или более случайные величины (системы случайных величин), то необходимо знать, изменяется или не изменяется закон распределения одной из них в зависимости от того, какое значение принимают другие случайные величины.

Если закон распределения одной случайной величины не зависит от того, какие возможные значения приняли другие случайные величины, то такие случайные величины называются независимыми в совокупности.

Если закон распределения одной случайной величины зависит от того, какие возможные значения приняли другие случайные величины, то такие случайные величины называются зависимыми в совокупности.

Например, приобретены два лотерейных билета различных выпусков. Пусть X – размер выигрыша по первому билету, а Y – по второму билету. Случайные величины X и Y независимы. В самом деле, если на первый билет выпал выигрыш, то закон распределения Y не изменится. Но если лотерейные билеты одного и того же выпуска, то X и Y – зависимые случайные величины.

Пусть случайная величина X принимает значения: x1, x2,..., хп с вероятностями р1, p2,…, рп, а случайная величина Y принимает значения у1, у2,…, ут с вероятностями q1, q2, ..., qт.

Определим некоторые операции над случайными величинами:

1. Произведение случайной величины X на постоянную величину С есть случайная величина СХ, которая принимает значения Сx1, Сх2,..., Схп с теми же вероятностями, что и случайная величина X.

2. Квадрат случайной величины X2 – случайная величина, которая принимает свои значения х12 , х22 , ..., хп2 с теми же вероятностями.

3. Суммой случайных величин X и Y называется случайная величина Х+Y, возможные значения которой равны суммам каждого возможного значения X с каждым возможным значением Y, а вероятности возможных значений Х + Y для независимых величин X и Y равны произведению вероятностей слагаемых; для зависимых величин – произведениям вероятности одного слагаемого на условную вероятность второго.

4. Произведением независимых случайных величин X и Y называется случайная величина XY, возможные значения которой равны произведениям каждого возможного значения X на каждое возможное значение Y, а вероятности возможных значений произведения XY равны произведениям вероятностей возможных значений сомножителей.

3.4. Ожидаемое среднее значение дискретной случайной величины

Рассмотрим основные характеристики дискретной случайной величины при конечном числе значений.

Каждому значению дискретной случайной величины отвечает его вероятность. Как отмечалось выше, последовательность таких пар образует ряд распределения дискретной случайной величины:

где  ,

,  , i = 1,…, n,

, i = 1,…, n,  .

.

Если случайная дискретная величина является случайной альтернативной величиной, т. е. задается двумя значениями 0 и 1 и соответствующими им вероятностями исходов q = 1– р и р, то ряд распределения принимает форму:

,

,

где 0 ≤ p ≤ 1, p + q = 1.

На основе ряда распределения можно определить среднее значение случайной дискретной величины как меру, которая объединяет значения случайной дискретной величины и их вероятности. Среднее значение есть взвешенная средняя всех возможных значений случайной величины, роль весов (частот) играют вероятности.

Ожидаемое среднее значение случайной величины называется математическим ожиданием М(Х) (оценкой, которую ожидают получить).

Математическое ожидание случайной дискретной величины X (т. е. принимающей только конечное или счетное множество значений x1, x2,..., хп соответственно с вероятностями р1, p2,…, рп) равно сумме произведений значений случайной величины на соответствующие им вероятности:

. (3.3)

. (3.3)

Найдем математическое ожидание случайной величины X – числа рекламных объявлений в газете в заданный день для примера 3.1. Расчет ожидаемого среднего значения случайной величины удобно производить, пользуясь табл. 3.3.

Таблица 3.3

Вычисление математического ожидания числа рекламных

объявлений (пример 3.1)

хi | 0 | 1 | 2 | 3 | 4 | 5 | n |

P(хi) | 0,1 | 0,2 | 0,3 | 0,2 | 0,1 | 0,1 |

|

хiP(хi) | 0,0 | 0,2 | 0,6 | 0,6 | 0,4 | 0,5 | М(Х) = 2,3 |

Можно сказать, что в среднем 2,3 рекламных объявления ежедневно помещаются в газете. Это – ожидаемое среднее число рекламных объявлений в заданный день.

3.5. Свойства математического ожидания случайной дискретной величины

Математическое ожидание случайной дискретной величины обладает следующими свойствами:

1. M(C) = С,

где С – постоянная величина.

2. М(С·Х) = С·М(Х),

где С – постоянная величина.

3. М(Х1 ± Х2 ±…± Хn) = М(Х1) ± М(Х2) ±…± М(Хn). (3.4)

4. Для конечного числа п независимых случайных величин:

М(Х1∙ Х2∙…∙Хn) = М(Х1) ∙М(Х2) ∙…∙М(Хn). (3.5)

5. М(Х–C) = М(Х) – C.

Следствие. Математическое ожидание отклонения значений случайной величины X от ее математического ожидания равно нулю:

М[Х – М(Х)] =

6. Математическое ожидание среднего арифметического значения п одинаково распределенных взаимно независимых случайных величин равно математическому ожиданию каждой из величин:

. (3.11)

Случайные дискретные величины называются одинаково распределенными, если у них одинаковые ряды распределения, а следовательно, и одинаковые числовые характеристики.

Пусть Х1, Х2,..., Хn – одинаково распределенные случайные величины, математические ожидания каждой из которых одинаковы и равны а. Тогда математическое ожидание их суммы равно nа и математическое ожидание средней арифметической равно а:

![]() .

.

Пример 3.4. Для лотереи, описанной в примере 3.2, составим закон распределения суммы выигрыша посетителя магазина, который приобрел два билета стоимостью по 1 руб. Найдем математическое ожидание суммы выигрыша и убедимся в справедливости формулы М(Х + Y) = М(Х) + М(Y).

Решение. Суммы выигрышей на первый и второй билеты лотереи с учетом затрат на их приобретение являются случайными величинами, которые обозначим соответственно X и Y. Это одинаково распределенные случайные величины, а их законы распределения получены в примере 3.2. Сумма выигрыша для посетителя, который приобрел два билета, является случайной величиной. Она представляет собой сумму случайных величин Х и Y, которые являются зависимыми. Для нахождения закона распределения случайной величины X+Y рассмотрим возможные различные исходы лотереи (табл. 3.4).

Таблица 3.4

Возможные исходы лотереи

X | Y | X+Y | Вероятность результата |

–1 | –1 | –2 | (47//49) = 1081/1225 |

–1 | 9 | 8 | (47/50) (2/49) = 47/1225 |

–1 | 29 | 28 | (47/50) (1/49) = 47/2450 |

9 | –1 | 8 | (2//49) = 47/1225 |

9 | 9 | 18 | (2/50) (1/49) = 1/1225 |

9 | 29 | 38 | (2/50) (1/49) = 1/1225 |

29 | –1 | 28 | (1//49) = 47/2450 |

29 | 9 | 38 | (1/50) (2/49) = 1/1225 |

29 | 29 | 58 | (1/50) (0/49) = 0 |

При нахождении вероятностей соответствующих результатов применяется теорема умножения вероятностей для зависимых событий. Например, случайная величина X+Y примет значение, равное –2 руб., если выигрыш не выпадает ни на первый, ни на второй билеты. Вероятность проиграть по первому билету лотереи равна 47/50, по второму – при условии, что первый билет не выиграл, – 46/49.

По теореме умножения получаем вероятность проигрыша по обоим билетам. Вероятность выиграть на оба билета книги по 30 руб. оказывается равной 0, так как возможен лишь один такой выигрыш. Таким образом, случайная величина X+Y может принимать следующие значения: –2, 8, 18, 28 и 38 руб.

Закон распределения случайной величины:

Сумма выигрыша, руб. | –2 | 8 | 18 | 28 | 38 |

Вероятность | 1081/1225 | 94/1225 | 1/1225 | 47/1225 | 2/1225 |

Вероятности P(X + Y = 8), Р(Х + Y = 28) и Р(Х + Y = 38) получаем, используя теорему сложения вероятностей. Найдем математическое ожидание Х + Y:

![]()

![]()

Следовательно, М(Х + Y) = М(Х) + М(Y).

3.6. Ожидаемое среднее значение функции случайной величины

ожидаемое среднее значение можно вычислять как функцию случайной величины. Пусть h(X) – функция случайной величины X. Ожидаемое значение функции дискретной случайной величины:

(3.7)

(3.7)

Функция h(X) может быть любой, например X 2, 3Х 4, logX. Разберем простой пример, когда h(X) – линейная функция от X, т. е. h(X) = аХ + b, где а, b – числовые параметры.

Пример 3.5. Компания продает некоторый продукт, учет продаж которого ведется в тысячах штук. Закон распределения объема ежемесячных продаж продукта представлен в табл. 3.5. Найдем ожидаемое среднее значение числа месячных продаж.

Таблица 3.5

Ряд распределения числа месячных продаж

Число единиц товара х, тыс, шт. | Р(х) |

5000 6000 7000 8000 9000 | 0,2 0,3 0,2 0,2 0,1 |

1,0 |

Решение. Из формулы (3.4) следует, что М(Х) = 5000∙0,2 + 6000∙0,3+ + 7000∙ 0,2 + 8000∙ 0,2 + 9000∙ 0,1 = 1000 + 1800 + 1400 + 1600 + 900 = 6700.

Пример 3.6. На данных примера 3.5 предположим, что стоимость фиксированного месячного выпуска продукции составляет 8000 условных денежных единиц, а доход от реализации каждой единицы товара – 2 денежные единицы. Найдем ожидаемый месячный доход от продажи продукции.

Решение. Функция дохода от продажи продукции компании есть h(X) = 2X – 8000. Формула (3.12) свидетельствует, что ожидаемое значение h(X) есть сумма произведений h(X) на соответствующие вероятности. Результаты расчета представлены в табл. 3.6.

Таблица 3.6

К вычислению среднего ожидаемого значения

Число единиц товара х, тыс. шт. | h(хi) | P(хi) | М[h(X)] = h(xi) P(xi) |

5000 6000 7000 8000 9000 | 2000 4000 6000 8000 10000 | 0,2 0,3 0,2 0,2 0,1 | 400 1200 1200 1600 1000 |

М[h(X)] = 5400 |

Ожидаемый ежемесячный доход от продаж продукции составляет 5400 условных денежных единиц (см. табл. 3.6). Для линейной функции случайной величины (см. пример 3.6) вычисления M[(h(x)] можно упростить, так как из свойств математического ожидания следует, что

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 |