Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

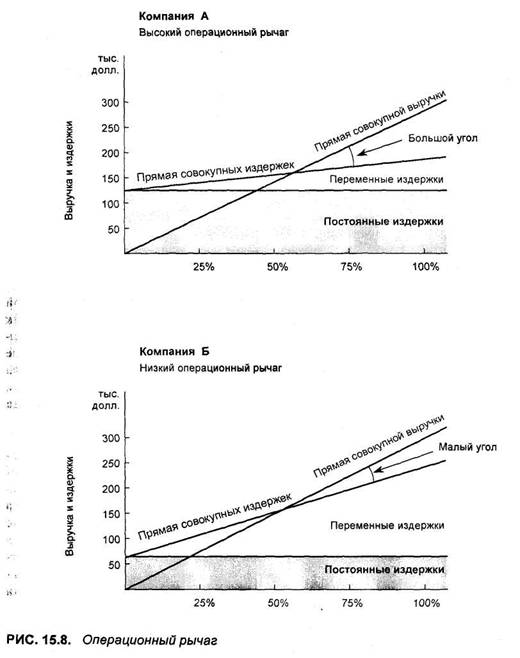

У второй компании (Б) операционный рычаг низкий. У нее низкие постоянные издержки, но высокие единичные переменные издержки. Поэтому ее прямая совокупных издержек начинается гораздо ниже, чем у компании А, но идет вверх более круто, чем у компании А. Прямая совокупной выручки пересекает прямую совокупных издержек в этом случае под малым углом, что свидетельствует о том, что и прибыли, и убытки здесь растут медленнее, чем в предыдущем примере.

Понятно, что компании А важно добиться большого объема выпуска продукции, чтобы уйти вправо от точки безубыточности и не нести больших убытков. Другими словами, когда такая компания достигает точки безубыточности, она получает своего рода приз: теперь она начнет получать прибыль, и это еще сильнее будет стимулировать рост выпуска продукции. Если суммарные (для отрасли) производственные мощности превышают суммарный потребительский спрос и если рынок конкурентен между компаниями этой отрасли может развернуться ожесточенная борь-ба за повышение объема выпуска продукции каждой из них (что может быть сделано только за счет снижения объема конкурентом). Примерами таких компании, у которых высоки постоянные издержки, можно назвать сталелитейные и транспортные компании.

К типу компаний Б с низким операционным рычагом относятся чаще небольшие компании, имеющие гибкие производственные системы и не-большие постоянные издержки. Их риск обычно ниже, но у них меньше естественно, и доходность.

Глава 15. СООТНОШЕНИЯ ИЗДЕРЖЕК, ОБЪЕМОВ РЕАЛИЗАЦИИ И ЦЕН 253

|

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

КОЭФФИЦИЕНТ ВКЛАДА В ФОРМИРОВАНИЕ ПРИБЫЛИ

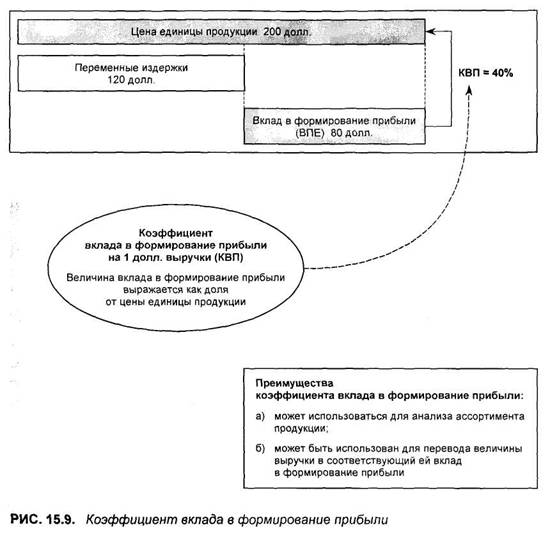

Как уже было сказано, показатель вклада в формирование прибыли от единицы проданной продукции (ВПЕ) ограничен в применении, так как его можно использовать в том случае, если компания выпускает только один вид продукции. Поэтому для описания деятельности "нормальной" компании, т. е. имеющей широкий ассортимент продукции, необходим другой показатель, более ей соответствующий. Следующий подход показывает, каким образом можно решить поставленную задачу.

На рис. 15.9 представлена уже знакомая нам диаграмма, связывающая цену единицы продукции, переменные издержки и вклад в формирование прибыли. Однако здесь добавлены и новые вычисления. Показатель вклада в формирование прибыли в 80 долл. выражен в виде доли от цены единицы продукции в 200 долл. (в процентах), т. е. как 40%.

Приведенный коэффициент очень важен и нагляден. В финансовой литературе он проходит под самыми разными названиями, например, как "зависимость прибыли от объема выпуска продукции" (profit to volume ratio). Однако поскольку мы применяли термин "вклад в формирование прибыли от единицы проданной продукции", когда исходили из числа проданных единиц, то в данном случае, когда в основу кладется объем выпуска продукции, логично использовать термин "коэффициент вклада в формирование прибыли" (КВП).

Преимуществом коэффициента вклада в формирование прибыли является то, что он позволяет трансформировать любое значение выручки в соответствующую ей величину вклада в прибыль. Следовательно, им можно воспользоваться как для определения общего выпуска компании, так и для выпусков по отдельным видам ее продукции, а также для анализа отдельных видов товаров, их групп или всего ассортимента (последнее может касаться и объединения, имеющего разные производственные единицы). Если это соотношение применяется для перевода выручки в величину вклада в формирование прибыли, то значение прибыли может быть получено очень просто: для этого надо из величины совокупной выручки вычесть совокупные постоянные издержки.

Глава 15. СООТНОШЕНИЯ ИЗДЕРЖЕК, ОБЪЕМОВ РЕАЛИЗАЦИИ И ЦЕН 235

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

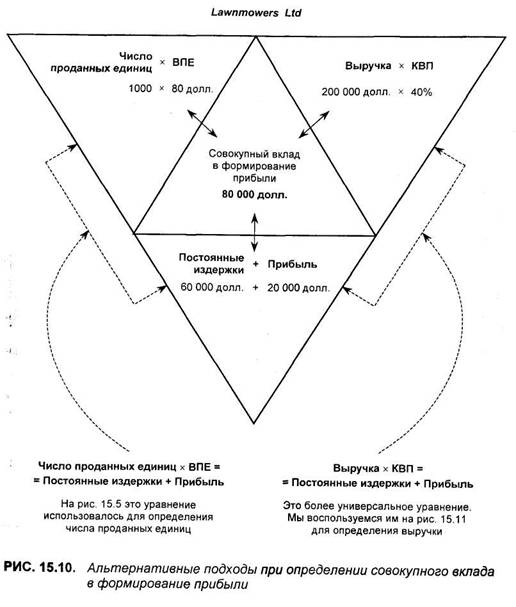

Совокупный вклад в формирование прибыли: альтернативные подходы

Важно понять разницу между единичным вкладом в формирование прибыли и совокупным вкладом в прибыль всей компании.

Единичный вклад в формирование прибыли — это цена единицы продукции минус переменные издержки на единицу продукции.

Аналогично совокупный вклад в формирование прибыли — это совокупная выручка минус совокупные переменные издержки.

Однако величина совокупного вклада в формирование прибыли может быть получена из трех разных источников (рис. 15.10):

• число проданных единиц х ВПЕ;

. выручка х КВП;

• постоянные издержки + прибыль.

Можно два последних источника объединить в одно уравнение: Выручка х КВП = Постоянные издержки + Прибыль.

Учитывая, что в этом уравнении четыре переменные, и зная три из них, легко определить и четвертую. Для этого можно воспользоваться следующей таблицей.

Выручка ? хдолл. х

Выручка ? хдолл. х

КВП х? 22% х

КВП х? 22% х

Постоянные издержки х х? х

Постоянные издержки х х? х

Прибыль х х 3800 долл. ?

Ответ: долл. х 22%долл. = 3900 долл.

Ответ: долл. х 22%долл. = 3900 долл.

Глава 15. СООТНОШЕНИЯ ИЗДЕРЖЕК, ОБЪЕМОВ РЕАЛИЗАЦИИ И ЦЕН 237

|

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Задачи, решаемые при помощи коэффициента вклада в формирование прибыли

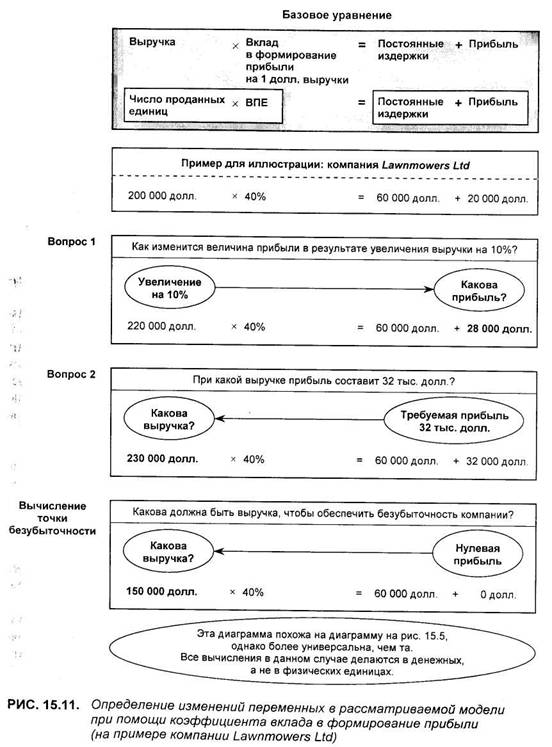

Мы можем использовать тождественность между выражениями

1) выручка х коэффициент вклада в формирование прибыли,

2) постоянные издержки + прибыль

для решения задач, представленных на рис. 15.11.

Они те же самые, что и на рис. 15.5, за исключением того, что вместо вклада в формирование прибыли от единицы проданной продукции (ВПЕ) используется коэффициент вклада в формирование прибыли (КВП). В данном случае результаты получаются в денежных единицах, а не в физических, которые, правда, применяются чаще. При сопоставлении числа единиц проданной продукции при цене в 200 долл. на рис. 15.5с выручкой на рис. 15.11 (вопрос 2) видно, что полученные результаты одинаковы.

В качестве дополнительных примеров рассмотрим следующие:

• Выручка, запланированная в бюджете компании Lawnmowers Ltd, со

ставляет 200 тыс. долл.

При коэффициенте вклада в формирование прибыли, равном 40%, плановый вклад в формирование прибыли равен 80 тыс. долл.

• Если выручка сократится до 180 тыс. долл., соответствующей ей вклад в

формирование прибыли составит 72 тыс. долл. (180 тысяч долл. х 40% =

= 72 тыс. долл.).

Прибыль при указанной сниженной выручке составляет 12 тыс. долл. Вклад в формирование прибыли - Постоянные издержки = Прибыль, т. е. 72 тыс. доллтыс. долл. = 12 тыс. долл.

Глава 15. СООТНОШЕНИЯ ИЗДЕРЖЕК, ОБЪЕМОВ РЕАЛИЗАЦИИ И ЦЕН 239

|

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Средневзвешенный коэффициент вклада в формирование прибыли

Теперь мы знаем, каким образом можно переводить выручку в прибыль при помощи коэффициента вклада в формирование прибыли. Возникает, однако, вопрос: если выручка компании возрастет на 10%, увеличится ли вклад в прибыль на столько же? Ответ будет "да" только в том случае, если коэффициент вклада в прибыль остается величиной постоянной. Но можем ли мы быть в этом уверены? Что влияет на этот коэффициент?

Цена единицы продукции определяется не издержками, а рынком. Большинство компаний не может позволить себе роскошь устанавливать фиксированные цены, которые обеспечивают гарантированную величину прибыли, а каждый раз должны решать, следует ли им принять цену или отказаться от цены, предлагаемой партнером по бизнесу. В некоторых случаях и для некоторых товаров возможные цены могут быть более выгодными, чем в других случаях и для других товаров.

Да и при продаже одного вида продукции цена на него может быть разная, например при продаже товара непосредственно его потребителям или через агента, занимающегося розничной торговлей. Поэтому коэффициент вклада в формирование прибыли для различных товаров и для различных рынков может меняться в достаточно широком диапазоне. Чтобы определить совокупный вклад в формирование прибыли в этом случае, нужно взять средневзвешенный коэффициент, составленный из коэффициентов для каждого вида продукции и каждого рынка.

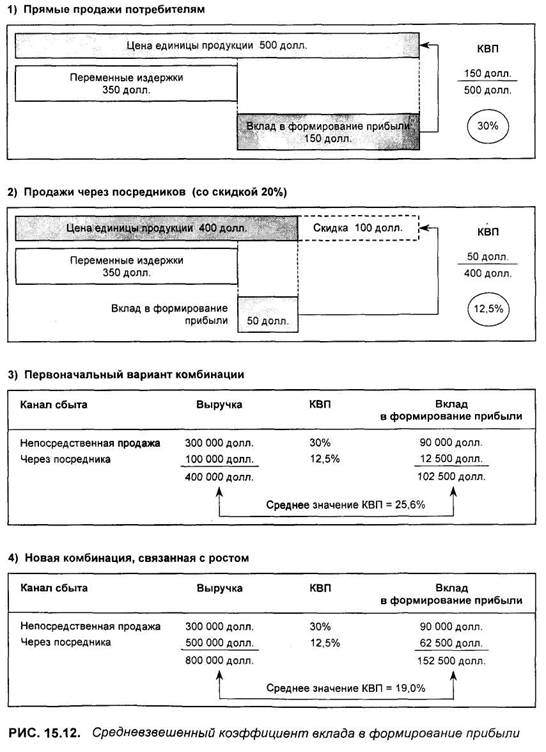

На рис. 15.12 показан пример продажи продукции через два разных канала распределения. По первому из них она продается непосредственно ее потребителям по цене 500 долл. за единицу. По второму — через агента, которому дается скидка в 20%. В обоих вариантах переменные издержки одни и те же и составляют 350 долл.

Вклад в формирование прибыли при продаже без посредников составляет 150 долл. на единицу проданной продукции, что дает коэффициент 30%. При втором канале сбыта цифры соответственно равны 50 долл. и 12,5%.

Как показано в блоке 3 рассматриваемого рисунка, при заданной величине выручки в 300 тыс. долл. при прямых продажах продукции потребителям и 100 тыс. долл. через посредника среднее значение коэффициента вклада в прибыль составляет 25,6%.

В блоке 4 показано, как будут развиваться события, если резко увеличить выручку через посредника. В этом случае среднее значение коэффициента вклада в прибыль для всего объема реализации снизится до 19%. Таким образом, изменение ассортимента или способов реализации

Глава 15. СООТНОШЕНИЯ ИЗДЕРЖЕК, ОБЪЕМОВ РЕАЛИЗАЦИИ И ЦЕН 241

|

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

привело к резкому падению среднего коэффициента вклада в формирование прибыли. Основной результат, полученный в этом несколько искусственном примере: значительное увеличение объема реализации не привело к такому же росту прибыли.

Именно на основании средних показателей работают многие компании. Эти средние рассчитываются с учетом комбинации видов продукции (соотношения каналов распределения) с самыми высокими и самыми низкими коэффициентами вклада в формирование прибыли, а затем менеджеры оптимизируют эту комбинацию, изменяя некоторые из ее параметров. Более подробно мы поговорим об этом в следующем параграфе.

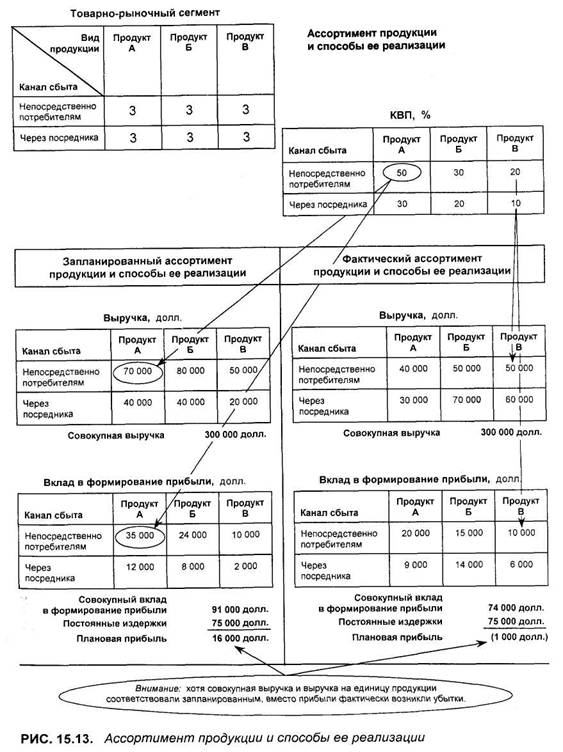

Ассортимент продукции и способы ее реализации

На рис. 15.13 показана компания, которая выпускает три вида продукции (А, Б и В) и продает их через два канала распределения (непосредственно потребителям и через посредников). Как показано на матрице в верхнем левом углу рисунка, существуют шесть товарно-рыночных сегментов, по которым можно разнести всю продукцию компании. Коэффициент вклада в формирование прибыли для каждого из указанных сегментов показан в другой матрице, которая расположена в правом верхнем углу.

В середине рисунка представлены плановая и фактическая выручка по всем шести секторам. Ниже располагаются два набора данных, полученных и используемых при промежуточных и итоговых вычислениях.

Как показано стрелками, выручка каждого сегмента умножается на соответствующий коэффициент вклада в формирование прибыли, что в результате дает вклад в формирование прибыли по каждому сектору. Затем эти показатели суммируются и получается совокупный вклад в формирование прибыли.

Постоянные издержки равны 75 тыс. долл. и для плановых, и для фактических объемов реализации. Если вычесть их величину из вклада в формирование прибыли (запланированного и фактического), то получим значения плановой и фактической прибыли. Видно, что вместо запланированной прибыли в 16 тыс. долл. на самом деле появились убытки в 1 тыс. долл.

При сравнении плановых и фактических показателей обратите внимание на то, что:

• совокупная выручка в размере 300 тыс. долл. не изменилась;

• цена единицы продукции осталось той же;

• издержки на единицу продукции не изменились;

• постоянные издержки не изменились;

запланированная прибыль фактически превратилась в убытки.

Единственная причина, которая породила такой неутешительный результат, — неоптимальный ассортимент продукции и способы ее реализации.

Глава 15. СООТНОШЕНИЯ ИЗДЕРЖЕК, ОБЪЕМОВ РЕАЛИЗАЦИИ И ЦЕН 243

|

Глава 15. СООТНОШЕНИЯ ИЗДЕРЖЕК, ОБЪЕМОВ РЕАЛИЗАЦИИ И ЦЕН 245 |

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Так, большая часть всех фактических продаж переведена в сегмент с низким коэффициентом вклада в формирование прибыли. Так, продажи продукции с самым низким КВП увеличились с запланированных 20 до фактических 60 тыс. долл. Естественно, это приращение в "плохих" секторах сопровождается "усушкой" в "хороших". Можно показать и другие неблагоприятные перемещения, которые вели к тому, что выбранный ассортимент продукции и способы ее реализации оказался неоптимальным и компания в результате этого пострадала.

Таким образом, ассортимент продукции и способы ее реализации — фактор, значительно влияющий на прибыль. Поэтому менеджеры должны разбираться в его сущности и уметь пользоваться им для обеспечения максимально возможной для данной компании прибыли.

За рамками коэффициента вклада в формирование прибыли

Как было показано только что, ассортимент продукции и способы ее реализации, если его выразить в КВП по товарно-рыночным секторам, — мощный инструмент, при помощи которого менеджеры могут отыскивать варианты, в наибольшей степени отвечающие потребностям компании. С точки зрения финансового состояния компании трудно преувеличить значение мероприятий по переориентации бизнеса на продукцию с высоким коэффициентом вклада в формирование прибыли.

Однако на этом нельзя останавливаться. Такой перевод из сектора в сектор, если он будет применяться в одиночку, не всегда может обеспечить максимум вклада. Более того, бывают ситуации, когда ставка на продажи в секторах с высоким коэффициентом вклада в прибыль идет не на пользу компании.

Это иногда случается, когда компания работает на пределе своих мощностей и за получение большей доли этих мощностей конкурируют собственные виды продукции (внутренняя конкуренция). В этом случае увеличение выпуска одного из них неизбежно приводит к сокращению другого или других. Поэтому выигрыш от дополнительно выпущенной единицы одного вида продукции может не только погаситься сокращениями поступлений по другим секторам, но и привести к снижению общих поступлений.

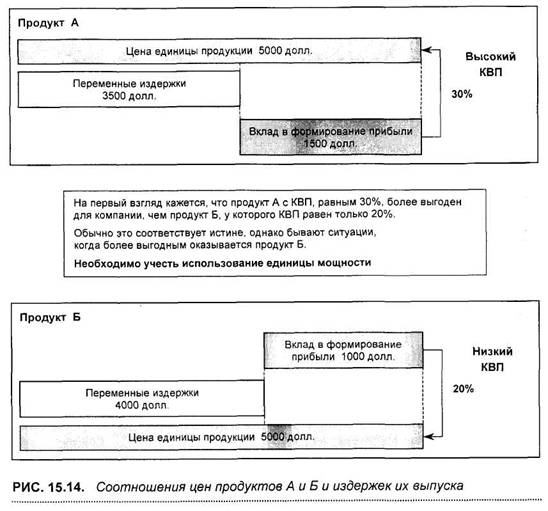

Рассмотрим производство продукции, при котором одно дорогостоящее оборудование применяется для производства двух видов продукции, каждая единица которых продается по 5 тыс. долл. (рис. 15.14). Коэффициент вклада в формирование прибыли продукта А равен 30%, а коэффициент вклада в формирование прибыли продукта Б — 20%. Вклад в формирование прибыли от единицы продукта А равен 1500 долл., а от продукта Б — 1000 долл.

Из исходных данных может создаться впечатление, что менеджеры всегда будут отдавать предпочтение продукту А. Однако вполне возможна ситуация, в которой более выгодным оказывается продукт Б. Как такое может быть? Когда компания действует на пределе своих операционных возможностей или почти вышла на них, требуется не останавливаться на КВП как конечном критерии при принятии решения. Для более глубокого анализа ситуации можно воспользоваться другим коэффициентом — "вклад в формирование прибыли на единицу мощности", или, если выразить общий принцип такого подхода более обобщенно, "вклад в формирование прибыли на единицу ограничивающего фактора". Так как использование менеджерами такого подхода в критических ситуациях оказывается очень действенным для управления величиной общей прибыли, в следующем параграфе рассмотрим его более подробно.

|

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Вклад в формирование прибыли на единицу мощности

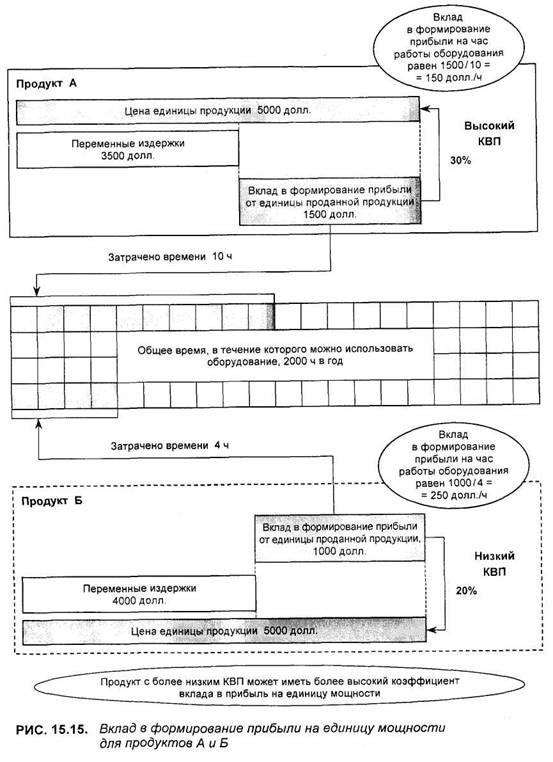

Ключевым понятием на рис. 15.15 является мощность оборудования, используемая для выпуска продукции. Предположим, что это оборудование (после вычета времени на переналадки, обслуживание и тому подобные операции) может работать в год 2000 ч. Также предположим, что в течение этих часов оборудование выпускает рассматриваемые виды продукции. Можно ли увеличить результативность использования этого оборудования?

Начнем анализ с определения, какая часть машинного времени (эквивалент мощности) затрачивается на выпуск каждого вида продукции, а затем соотнесем доли общей мощности с долями валовой прибыли в продажах по каждому выпускаемому продукту.

Продукт А

Для производства единицы продукта А требуется 10 ч работы оборудования, а вклад в формирование прибыли при продаже этой единицы равен 1500 долл. Следовательно, вклад в формирование прибыли на единицу мощности для этого продукта равен 150 долл./ч. Если оборудование в течение года (2000 ч) будет выпускать только продукцию типа А, то максимальный вклад в формирование прибыли от произведенной продукции составит 300 тыс. долл. (150 долл./ ч х 2000 ч = долл.).

Продукт Б

Для производства единицы продукта Б требуется 4 ч работы оборудования, а вклад в формирование прибыли при продаже этой единицы равен 1000 долл. Следовательно, для этого продукта вклад на единицу мощности равен 250 долл./ч. Если оборудование в течение года будет выпускать только продукцию типа Б, то максимальный вклад в формирование прибыли от произведенной продукции составит 500 тыс. долл. (250 долл./ч х х 2000 ч = долл.).

Таким образом, в этом случае выпуск продукта Б для компании более выгоден, чем продукта А, хотя коэффициент вклада в формирование прибыли у Б ниже, чем у А.

Однако следует помнить, что этот этап обоснования принятия решения о виде продукции выходит на первый план только тогда, когда используемое оборудование работает на полную мощность, за которую начинается конкуренция между выпускаемыми видами продукции. В этом случае вклад в формирование прибыли может быть максимизирован, а значит, и прибыль, если начнут выпускаться те продукты, у которых не самый высокий коэффициент вклада в формирование прибыли, а самый высокий вклад в прибыль на единицу мощности.

Глава 15. СООТНОШЕНИЯ ИЗДЕРЖЕК, ОБЪЕМОВ РЕАЛИЗАЦИИ И ЦЕН 247

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

В данном случае мы говорим о мощности как о редком, ограничивающем ресурсе. Однако максимизация прибыли через отыскание максимального коэффициента вклада в формирование прибыли на единицу мощности — частный случай более общего подхода, который, как уже говорилось, называется максимизацией вклада в формирование прибыли на единицу ограничивающего фактора. В качестве такого дефицитного ресурса чаще других выступает время работы оборудования, но могут быть и другие ресурсы: сырье, оборотные средства и т. д.

Если не учитывать указанной особенности анализа при полностью задействованной мощности, легко можно выбрать не самый оптимальный вариант комбинации видов выпускаемой продукции.

ИТОГИ

Для того чтобы менеджер получал высокие показатели прибыли, он должен уметь:

• различать постоянные и переменные издержки;

• определять вклад в формирование прибыли от каждой группы выпус

каемой продукции;

• целенаправленно концентрировать сбыт в товарно-рыночных секторах

с высокими показателями вклада в формирование прибыли;

• определять виды продукции с наивысшим коэффициентом вклада в

формирование прибыли на единицу мощности, если наблюдается не

хватка производственных мощностей в соответствующих товарно-ры

ночных секторах.

Глава 16 Инвестиционные

показатели

Введение ♦ Оценка проекта и основные

проблемы ♦ Основные шаги решения проблем

оценки проекта ♦ Приведенная стоимость

при оценке проекта ♦ Внутренняя норма

доходности при оценке проекта ♦ Итоги

Специальная направленность искусных инвестиций

должна заключаться в том, чтобы противостоять

неблагоприятным процессам и неопределенности,

которыми насыщено наше будущее.

ДЖОН МЕЙНАРД КЕЙНС (1883 — 1946)

|

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

ВВЕДЕНИЕ

В |

этой главе подробно рассмотрена проблема доходности инвестиций, которые осуществляются в компании. Понятно, что доходность должна быть не ниже, чем ожидают инвесторы, если, конечно, компания хочет сохранить прочное положение на рынке и не утратить части стоимости.

Одна из важнейших функций менеджеров — планирование будущей деятельности компании таким образом, чтобы она обеспечила требуемый уровень доходности. Это необходимо и для привлечения новых инвестиций, так как часто без этого менеджменту не удается обеспечить прибыль в нужном объеме. Поэтому в анализе инвестиционных проектов нужны соответствующие методы оценки, чтобы из конкурирующих инвестиций выбрать те, которые позволят обеспечить требуемый уровень доходности.

За многие годы были отработаны разные способы и приемы оценки инвестиционных проектов. Одним из них, который прошел проверку временем и остается до сих пор в арсенале менеджеров, является показатель окупаемости. Если выразить его сущность очень кратко, окупаемость — это число лет, за которые компания получит от проекта прибыль, равную вложениям в него. Этот показатель полезен для оценки характеристики проекта. Однако такой вариант не является математически обоснованным. Следует также указать, что некоторые бухгалтерские показатели, применяемые иногда в проектном анализе, столь же небесспорны.

В этой главе рассматриваются обоснованные и проверенные приемы, при помощи которых крупнейшие компании мира принимают решения, связанные с инвестициями. Здесь даны различные показатели и коэффициенты, которые доказали свою эффективность при отборе и ранжировании инвестиционных проектов.

ОЦЕНКА ПРОЕКТА И ОСНОВНЫЕ ПРОБЛЕМЫ

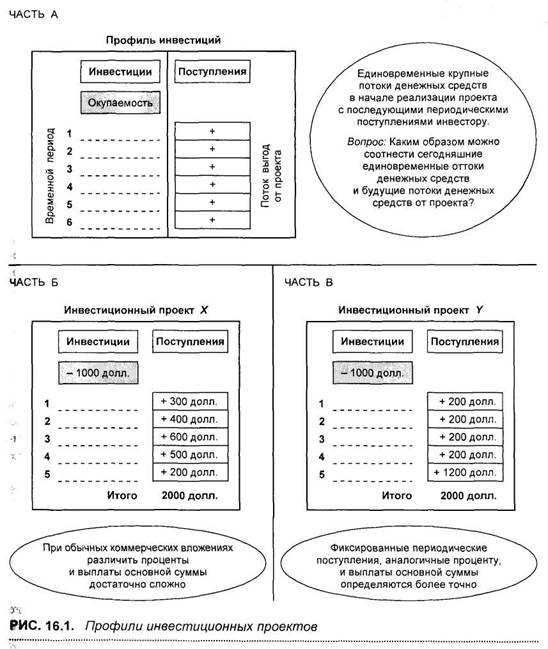

Типичный инвестиционный проект таков: сначала из компании "вытекает" крупный поток денежных средств, а затем в течение ряда лет в компанию "втекают" отдельные потоки (рис. 16.1, часть А). Естественно, инвесторы надеются, что в конце концов совокупный приток не только компенсирует оттоки, но и создаст определенный доход. Проблема как раз заключается в том, каким образом связать нынешние оттоки денежных средств с потоком будущих поступлений, чтобы определить его подлинную доходность.

В части Б на рис. 16.1 представлены финансовые показатели для инвестиционного проекта X. Размер первоначальных вложений составляет 1000 долл., а поступления от проекта за 5 последующих лет дадут в сумме 2 тыс. долл. Какова в этом случае доходность инвестиций (ДИ) (return on investment, ROI)? Формально, как видно, первоначальные средства через

Глава 16. ИНВЕСТИЦИОННЫЕ ПОКАЗАТЕЛИ 251

5 лет удвоятся, что можно интерпретировать как приращение в размере 20% каждый год. Однако все ли правильно в такой трактовке? Означает ли это необходимую доходность и как на нее влияет инфляция? Именно такие вопросы постоянно задают инвесторы. Прежде чем мы на них ответим, давайте рассмотрим один пример.

|

Глава 16. ИНВЕСТИЦИОННЫЕ ПОКАЗАТЕЛИ 253 |

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

В части В на рис. 16.1 показаны потоки денежных средств, связанные с инвестиционным проектом Y. Здесь так же, как и в предыдущем примере, размер первоначальных вложений составляет 1000 долл., а поступления от проекта за 5 последующих лет дадут в сумме 2 тыс. долл. Однако распределение поступлений совершенно другое: по 200 долл. в течение первых четырех лет и 1200 долл. — в пятый год. Здесь также первоначальные инвестиции формально полностью возмещаются. Доходность в этом случае составляет 20% (200 долл. ежегодно на 1000 долл. инвестиций).

Давайте снова вернемся к проекту X. Очевидно, что возмещение инвестиций не происходит в виде одноразовой суммы в конце периода, напротив, поступления распределены по годам. Годовые потоки денежных средств следует рассматривать и как периодические платежи, аналогичные процентам, и как погашение основной суммы (как доходы инвестора и как суммы, возмещающие инвестиции. — Прим. научн. ред.). Приведенный пример характерен для поступлений от приобретенного оборудования, которое, как считается, за 5 лет изнашивается полностью. Поэтому точно сказать, как распределятся поступления от него по годам службы, сложно.

ОСНОВНЫЕ ШАГИ РЕШЕНИЯ ПРОБЛЕМ ОЦЕНКИ ПРОЕКТА

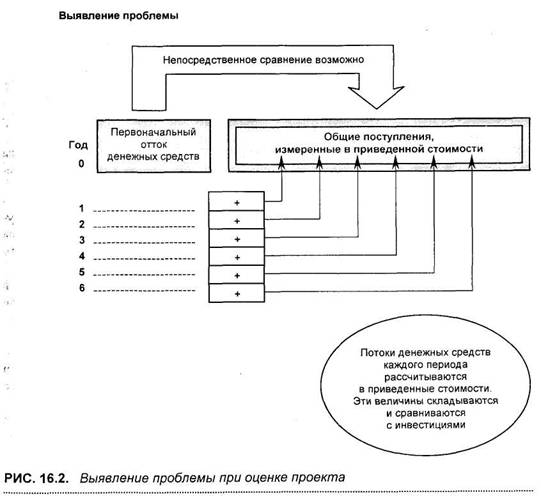

Трудность оценки инвестиционного проекта возникает в первую очередь из-за того, что потоки денежных средств "уходят" и "приходят" в разное время. Как уже было сказано, типичным инвестиционным профилем является разовая крупная "утечка" денежных средств, а затем периодические относительно меньшие "вливания" в течение нескольких лет.

Можно условно разделить весь период реализации инвестиционного периода на следующие этапы:

• период 0 — сегодня;

• период 1 — один год спустя после начала реализации проекта;

• период 2 — два года спустя;

и т. д.

Хорошо известно, что деньги, которые имеются сегодня, дороже той же номинальной суммы, но полученной в будущем, через какое-то время. Это явление получило название "стоимость денег во времени" (time value of money). В связи с этим нельзя просто сравнивать сегодняшние деньги и будущие поступления непосредственно.

Поэтому требуется иметь механизм, который позволяет выразить стоимость потоков денежных средств в один определенный момент времени. Чаще всего выбирается в качестве такого момента период 0.

Этот подход показан на рис. 16.2. В этом случае каждый будущий поток денежных средств трансформируется так, чтобы получить его "приведенную стоимость" (present value), т. е. его стоимость на период 0. Для этого применяется так называемый фактор дисконтирования* (discount factor). Способы расчета рассматриваются в следующем параграфе.

После того как получены приведенные стоимости всех потоков денежных средств, их уже можно сравнивать между собой напрямую, так как они представлены в стандартизованном виде, т. е. приведенном к единому основанию. Если суммировать их, то получается общая приведенная стои-

![]() В отечественных изданиях используются также термины "текущая стоимость", "сегодняшняя стоимость" по отношению к понятию present value и коэффициент, или множитель, дисконтирования как синоним "фактора дисконтирования". — Прим. научн. ред.

В отечественных изданиях используются также термины "текущая стоимость", "сегодняшняя стоимость" по отношению к понятию present value и коэффициент, или множитель, дисконтирования как синоним "фактора дисконтирования". — Прим. научн. ред.

|

Глава 16. ИНВЕСТИЦИОННЫЕ ПОКАЗАТЕЛИ 255 |

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

мость всех будущих потоков денежных средств, которые поступят от анализируемого проекта. В свою очередь эту величину теперь можно сравнить непосредственно с первоначальными вложениями и на основании этого сделать вывод о целесообразности реализации рассматриваемого проекта или отказе от него.

Фактор дисконтирования

Как было уже сказано, известно, что денежные средства, которые должны поступить в будущем, имеют меньшую стоимость, чем сегодняшние денежные средства в таком же количестве. Но насколько меньше?

Можно отыскать ответ на поставленный вопрос, если задать сначала другой, промежуточный: "Если бы у меня было 100 долл., которые я мог бы положить на банковский депозит под 10% годовых, сколько денег я получил бы через год?" Ответ очень прост — 110 долл.

Следовательно, приведенная стоимость будущих ПО долл. (будущее в этом случае наступит через 1 год) при процентной ставке в 10% (0,1 при выражении ее в десятичном виде) равняется 100 сегодняшних долларов. Таким образом, можно получить приведенную стоимость будущих денежных средств, используя для этого специальный фактор, связанный с данной процентной ставкой. В рассматриваемом примере мы разделили будущие денежные средства на выражение, равное (1 + процентная ставка в десятичном виде), т. е. ПО долл. / (1 + 0,1) = 100 долл. (Математически тождественно получить тот же результат, если умножить будущие денежные средства на фактор дисконтирования, обратный величине 1,1, т. е. 0,909= 1/1,1.) Если будущие потоки денежных средств поступят и во второй период, т. е. период 2, то проделанную выше операцию надо повторить. На практике, однако, можно этого не делать, а воспользоваться фактором дисконтирования, который позволяет получить тот же результат.

На рис. 16.3 показан эффект, который возникает, если необходимо пересчитать сегодняшние денежные средства в будущие или, наоборот, в прошлые.

В центре рисунка помещен блок, в котором указаны первоначальные 100 долл., которые по определению сразу же относятся к периоду 0. Периоды, относящиеся к будущему и к прошлому, показаны соответственно справа и слева от этого блока. Для упрощения будем считать, что процентная ставка не меняется и равна 10%. Если будем двигаться вправо от центрального блока, фактор наращения в зависимости от периода равен: 1,100; 1,210; 1,331 и т. д., что соответственно означает расчеты для периодов 1, 2, 3 и т. д. методом сложного процента (с учетом накопления или реинвестирования прироста в каждом периоде. — Прим. научн. ред.).

Если, например, нам нужно вычислить, какие денежные средства через 3 года будут иметь приведенную стоимость в 100 долл., нужно 100 долл. умножить на фактор наращения для периода 3, т. е. 1,331. В результате получим, что приведенную стоимость в 100 долл. имеют будущие (через 3 года) денежные средства в размере 133,1 долл.

Влево от центрального блока показаны соответствующие факторы дисконтирования для прошлых лет, соответственно 0,909; 0,826; 0,751 и т. д. Если, например, воспользоваться последним из них, то легко можно подсчитать, что стоимость в 100 долл. сейчас соответствует 75,1 долл. приведенной стоимости.

В оценке инвестиционных проектов используется фактор дисконтирования, который на схеме 16.3 расположен слева от центрального блока.

|

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Чтобы провести анализ, сначала необходимо выбрать соответствующую процентную ставку. При более высокой процентной ставке фактор дисконтирования будет ниже, и наоборот. (В приложении 4 дана таблица факторов дисконтирования и факторов наращения.) Пользуясь этой таблицей, можно вычислить приведенную и, наоборот, будущую (наращенную) стоимость любых денежных средств на любой момент времени как в прошлом, так и в будущем.

ПРИВЕДЕННАЯ СТОИМОСТЬ В ОЦЕНКЕ ПРОЕКТА

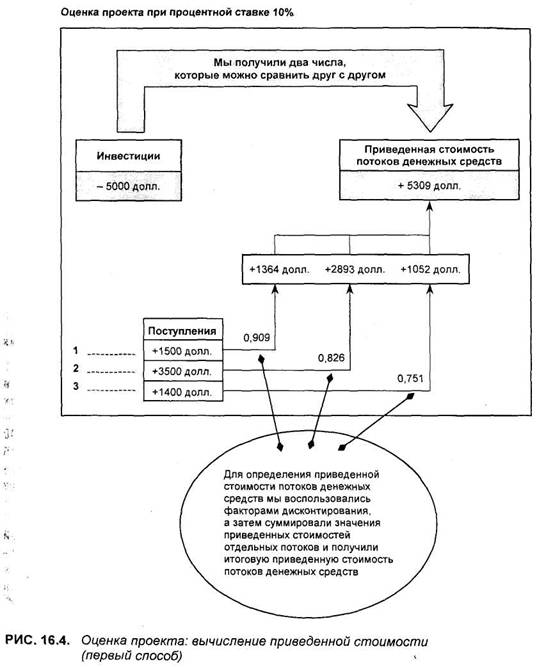

На рис. 16.4 показан пример проекта, для реализации которого требуется

3 года:

Инвестиции 5000 долл.

Поступления от проекта Первый год 1500 долл.

Второй год 3500 долл.

Третий год 1400 долл.

Мы хотим выяснить, является ли доходность этого проекта выше или ниже 10%.

Рисунок 16.2 помог в иллюстрации сути проблемы, а на рис. 16.4 показано, как факторы дисконтирования при процентной ставке в 10% могут быть использованы для определения приведенной стоимости будущих поступлений. На рисунке каждый будущий поток денежных средств соединен стрелкой со значением его приведенной стоимости показывает стоимостную связь между будущим и настоящим. Факторы дисконтирования при процентной ставке 10% равны: для 1 года — 0,901; для 2 лет — 0,826 и т. д.

В результате такого пересчета получим, что приведенная стоимость, например, потоков первого года, 1500 долл., составляет 1364 долл.; второго года — 2893 долл. и т. д. Если суммировать все приведенные стоимости отдельных потоков, получим 5309 долл. Эта сумма называется "приведенная стоимость будущих потоков денежных средств от проекта" (present value, PV).

Полученную приведенную стоимость поступлений от проекта теперь можно сравнивать с первоначальными инвестициями в 5000 долл. Потоки

денежных средств от проекта имеют знак "плюс", а инвестиции (оттоки)

"минус". Если сложить и притоки, и оттоки, то получим итоговую величину, которая называется чистой приведенной стоимостью проекта или ЧПС (net present value, NPV) и равна 309 долл. (со знаком "плюс").

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |