Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

|

Киран Уолш — главный специалист по финансам Ирландского института менеджмента в Дублине.

Он получил образование в области экономики (бакалавр экономики), бухгалтерского и управленческого учета (член Института дипломированных бухгалтеров-аналитиков) и, прежде чем перейти к академической деятельности, 15 лет занимался бизнесом.

Практическая работа в высшем управленческом составе компаний в течение многих лет позволила ему разработать собственный уникальный метод подготовки специалистов по корпоративным финансам. Используя его, К. Уолш читал лекции во многих странах Западной и Восточной Нвропы. Ближнего Востока.

Научные интересы К. Уолша сосредоточены в области установления связей между ростом компаний, структурой их капитала и стоимостью компаний на рынке капитала, а также в области создания программных средств, позволяющих оперативно устанавливать подобные связи.

Киран Уолш живет в Дублине, женат, имеет шестерых детей.

Подготовлено при финансовом содействии Национального фонда подготовки финансовых и управленческих кадров в рамках программы «Развитие управления»

Оглавление

Вступительная статья. 9

Предисловие 14

.Признательность15

ЧАСТЫ. ОСНОВЫ 17

Глава 1. Обоснование важности экономических

и финансовых показателей 17

Почему нужна эта книга? 18

Форма представления материала и логика его изложения 18

Метод 19

Концепция 20

Вдохновение 21

Наиболее информативные данные в бизнесе 21

Глава 2. Финансовая отчетность компании 24

Введение 25

Баланс 28

Часть баланса — внеоборотные активы 32

Часть баланса — пассивы, или капитал 34

Итоги 38

Глава 3. Баланс: основные понятия 39

Введение 40

Используемые термины 40

Глава 4. Отчет о прибылях и убытках 49

Введение 50

Используемые данные 56

ЧАСТЫ1. ОЦЕНКА ДЕЯТЕЛЬНОСТИ 61

Глава 5. Показатели эффективности деятельности 61

Взаимосвязи показателей баланса и отчета о прибылях и убытках 62

Коэффициенты "доходность совокупных активов" и "доходность

собственного капитала" 64

Формы представления баланса

66

ОГЛАВЛЕНИЕ

Глава 6. Показатели эффективности управления 70

Доходность инвестиций (ДИ) 71

Доходность собственного капитала (ДСК) 72

Доходность совокупных активов (ДСА) 74

Стандарты эффективности управления 76

Глава 7. Ведущие факторы эффективности

управления компанией 93

Факторы операционной эффективности 94

Модель управления операционной прибылью 100

ЧАСТЫП. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ ПО

Глава 8. Цикл движения денежных средств 110

Корпоративная ликвидность 111

Цикл движения денежных средств 112

Показатели ликвидности: краткосрочный и долгосрочный аспекты 122

Глава 9. Ликвидность 125

Показатели краткосрочной ликвидности 126

Коэффициент текущей ликвидности 127

Коэффициент срочной ликвидности 129

Коэффициент обеспеченности реализации оборотным капиталом 13 2

Цикл оборотного капитала 134

Глава 10. Финансовая устойчивость компании 137

Коэффициент покрытия процентов 138

Коэффициент квоты собственника 140

Финансовый рычаг 146

Итоги 148

Глава 11. Движение денежных средств 150

Отчет о движении денежных средств 151

Метод источников и использования денежных средств 152

Начальная и конечная выверка счетов денежных средств 156-

Долгосрочный и краткосрочный анализы 158

Стандарты финансовой отчетности 162

ЧАСТЬ IV ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ

КОМПАНИИ 165

Глава 12. Оценка стоимости компании 165

Введение 166

Показатели стоимости акций 168

ОГЛАВЛЕНИЕ 7

Глава 13. Финансовый рычаг и стоимость компании 185

Введение 186

Финансовый рычаг 186

Схема оценки стоимости 188

Коэффициент кратное балансовой стоимости акции 192

Глава 14. Рост компании 199

Рост масштабов деятельности 200

Анализ 204

Сбалансированныя-рост 206

Предпосылки к проведению поглощений 214

ЧАСТЬ V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ 215

Глава 15. Соотношения издержек, объемов реализации

и прибыли 215

Введение 216

Пример анализа расходов 218

Вклад в формирование прибыли 222

Точка безубыточности 228

Коэффициент вклада в формирование прибыли 234

Итоги 248

Глава 16. Инвестиционные показа

Введение 250

Оценка проекта и основные проблемы 250

Основные шаги решения проблем оценки проекта 252

Приведенная стоимость в оценке проекта 256

Внутренняя норма доходности в оценке проекта 260

Итоги 262

Глава 17. Добавленная стоимость акционерного капитала 265

Введение 266

Описание концепции 267

Предпосылки к оценке стоимости компании 272

Подход к оценке 274

Стоимость акционерного капитала 280

Фактор дисконтирования 282

Стоимость завершающего потока денежных средств 292

Полная модель 294

ПРИЛОЖЕНИЯ 296

Приложение 1. Специальные статьи 297

Введение 297

Репутация 298

Операции в иностранной валюте 302

Пенсионные программы 303

Отсроченные налоги 303

Финансовая аренда 304

Переоценка основных средств 304

Капитализация дивидендов 306

Прочий долгосрочный капитал 308

Приложение 2. Список компаний, показатели деятельности

которых вошли в эту книгу 311

Приложение 3. Полный набор диаграмм финансовых коэффициентов

(для компаний, приведенных в приложении 2) 314

Приложение 4. Таблицы дисконтирования и сложного процента 332

Приведенная стоимость 1 долл. 332

Приведенная стоимость аннуитета в размере 1 долл. 334

Наращенная стоимость 1 долл. (однократного потока) 336

Наращенная стоимость аннуитета в размере 1 долл. 338

Глоссарий 340

Предметный указатель 354

Вступительная статья

Выход книги К. Уолша, вошедшей в серию изданий, признанных лучшими в области менеджмента компаний читателями многих стран, — это уникальное событие для отечественного книжного рынка. До сих пор в России не публиковались переводные издания, где были бы соединены столь разные подходы к анализу показателей компании, по которым можно оценить результативность работы команды менеджмента. Сама по себе проблема подбора показателей для оценки столь многогранного комплекса, каким является компания, — дело заведомо непростое. Нужны инструменты, отражающие сложность этого живого организма и в то же время являющиеся достаточно функциональными и практичными, — одним словом, нужны удобные ключи, которыми можно было бы открыть двери компании, чтобы понять, что за процессы протекают за ними. Причем такие ключи должны быть одинаково удобны и управленческой команде, и потенциальному инвестору, и стороннему любознательному наблюдателю.

Автор предложил оригинальный набор ключевых показателей, способных, по его замыслу, отпереть невидимые двери, и сумел убедить искушенных западных читателей, имеющих широкий выбор деловой литературы, в том, что его взгляд весьма полезен потребителю. Что отличает именно эту книгу? Почему для российской аудитории позиция автора должна оказаться не менее привлекательной?

Есть несколько весомых причин, позволяющих мне как научному редактору сделать вывод о несомненной оригинальности этой книги и предложить вам, уважаемый читатель, поверить в нее и отнестись к ней с вниманием.

Существующая многие годы в мире традиция анализа компании на основе ее пропорций, или коэффициентов, базируется на данных финансовой отчетности. Опубликовано огромное количество работ западных специалистов по проблемам использования коэффициентов в анализе компании: по платежеспособности и долгосрочной финансовой устойчивости, производительности и рациональному использованию ресурсов, по эффективности для собственника. В отечественной экономической литературе подобные подходы представлены многочисленными публикациями специалистов в области бухучета и анализа хозяйственной деятельности, содержащими внушительные списки пропорций, которые приспособлены к сложившейся в прежние годы практике российской отчетности и бухучета. Пропорции, рассчитанные по данным отчетности, в основном

ВСТУПИТЕЛЬНАЯ СТАТЬЯ 11

называют показателями компании. Но дело не в том, как именно названы эти аналитические инструменты. Важнее другое. Подобные приемы, построенные на детальном изучении бухгалтерских отчетов и расчетах пропорций, стали привычными. Ими оперируют специалисты разных направлений: бухгалтеры, финансовые аналитики. Их используют для принятия решений как в самой компании, так и за ее пределами,1 скажем, специалисты инвестиционных институтов. Мир коэффициентов сегодня универсален, так как процессы глобализации диктуют требования ко всем компаниям, стремящимся идти в ногу со временем. Уолша надо рекомендовать российской аудитории уже потому, что в ней представлен набор наиболее распространенных коэффициентов, без которых немыслимо рассуждать о современной компании вообще. Ведь тот перечень пропорций-показателей, который предлагается в отечественных изданиях, не во всем совпадает с принятым в мире.

Между тем, несмотря на сохраняющиеся отличия, характерные для нашей экономической среды, становится все более очевидным тот факт, что российский бизнес должен заботиться о привлечении инвестиций и осваивать все те же инструменты финансирования, которые давно апробированы на Западе. Растет внимание к привлечению не только денег российских акционеров, но и средств, мобилизованных на западных рынках, а также к корпоративным облигациям, лизинговым схемам. Наши компании оказываются все более вовлеченными в процессы, развивающиеся на рынках капитала, а следовательно, все чаще сталкиваются с необходимостью нравиться инвесторам разных типов. Мировой опыт первичных коммуникаций с инвесторами интегрирован в систему ключевых коэффициентов, которым такое существенное внимание уделяет книга К. Уолша. Полезно особенно внимательно познакомиться с принятыми подходами к анализу ликвидности, платежеспособности и долгосрочной финансовой устойчивости, поскольку они в значительной мере опираются на показатели потоков денежных средств, к которым российский менеджмент еще не успел привыкнуть.

Нельзя не отметить, что переводные работы, посвященные анализу компании на основе коэффициентов, принятых в международной практике, уже издавались в России. Но среди них нет таких, которые могли бы столь доступно донести все характеристики этого комплекса инструментов анализа до массового читателя. Уолша выгодно отличается простотой, ясностью и наглядностью изложения. Во многих случаях подробно разъясняются различия в подходах к расчету одного и того же коэффициента, что существенно повышает аналитическую культуру читателя. Очень важно, что автор использует сквозные примеры анализа компаний, дает статистику коэффициентов по ряду отраслей и одновременно по странам.

И тем не менее приведенные выше соображения об отличительных особенностях данной работы, на мой взгляд, — это не самое существенное

ее достоинство. Как специалист в области корпоративных финансов, хотела бы особенно подчеркнуть, что автору удалось избежать однобокого подхода к проблеме показателей для анализа компании. Книга соединяет традиционный, сложившийся за долгие годы подход, основанный на коэффициентах, и новое направление анализа компании, основанное на оценке ее стоимости, более свойственное западной аналитической культуре именно в 90-е годы. Своей книгой К. Уолш выводит читателя из привычного круга пропорций-показателей, построенных на данных отчетности. Это чрезвычайно важно именно для российской аудитории по ряду причин.

Прежде всего хочу отметить, что в силу исторических особенностей развития российской экономики произошла неизбежная подмена понятия финансового анализа компании анализом ее показателей, рассчитанных на базе отчетности. В российской управленческой практике пока еще преобладает узкая трактовка анализа компании, ограничивающая его сферой бухгалтерских данных, невольно игнорирующая видение компании глазами специалиста в области финансов. Вместо разностороннего анализа компании, принятого в мире и базирующегося на концепциях корпоративных финансов, признающих мир альтернатив и рисков, в России доминируют подходы, сложившиеся в анализе хозяйственной деятельности, который исторически вырос из бухучета. Между тем это два разных подхода — бухгалтерский и финансовый, во многом противоположных по концептуальным основам.

Уолша в определенной мере интегрирует оба подхода, заставляет читателя пройти более длинный аналитический путь: от набора коэффициентов до базового метода оценки стоимости компании, выходящего далеко за рамки ее бухгалтерских данных. Важнейшая особенность "Ключевых показателей менеджмента" К. Уолша состоит, пожалуй, в том, что эта книга в сжатой, доступной форме преподносит полный курс, обучающий вас, уважаемый читатель, не только считать пропорции компании, но и мыслить в категориях риска, соизмерения и сравнения доходности, потоков денежных средств и стоимости компании. Эта книга из тех, которые не просто информируют, а подталкивают читателя к изменению парадигмы мышления, ракурса оценки, широты охвата проблемы.

Мыслить о компании в категориях ее стоимости, рассчитанной на основе философии корпоративных финансов, видеть за этими теоретическими концепциями прагматические начала, уметь их применять для повседневного анализа компании — это значит приближаться к уровню управленческой культуры, достигнутому в мире. Между тем российская читательская аудитория вовсе не избалована изданиями такого профиля и такого качества исполнения. В данной книге ключевые показатели менеджмента рассмотрены более основательно в сравнении с привычным для российской аудитории уровнем восприятия. Она помогает увидеть

ВСТУПИТЕЛЬНАЯ СТАТЬЯ 13

компанию другими глазами, под новым углом зрения и вдуматься в такие необычные и непростые показатели, как, например, добавленная стоимость акционерного капитала.

Мы все глубже втягиваемся в экономику альтернатив. Управленческой команде приходится делать выбор ресурсов, источников финансирования, форм и способов инвестиций. Из книги К. Уолша следует, что российской команде менеджеров придется и сделать выбор системы измерения результатов компании, и включить "экзотику" стоимости компании в повседневную работу. Западный менеджмент уже более 10 лет осваивает эти аналитические приемы. Управление компанией на основе ее стоимости (value based management, VBM) поставлено основательно и разносторонне. Сегодня эта технология внедрена не только в производственных и торговых компаниях, но и в сферу финансового бизнеса: банках, инвестиционных компаниях. Методы управления, базирующиеся на стоимости, возникнув на американском рынке капитала, уже поселились и в штаб-квартирах компаний европейского происхождения. Их осваивают и управленческие команды японского бизнеса, который всегда отличался своеобразием связей с рынком капитала, где и происходит выявление стоимости компании. Меняются подходы к шкале оценок и рейтингу компаний. Показатели приращения стоимости компании включаются в наиболее известные в мире рейтинговые системы. Данные о том, как складывалось управление стоимостью компании в прошедшем финансовом году, сегодня уже завоевали полноправное место в системе публичной финансовой отчетности компаний и включаются отдельными разделами в годовые финансовые отчеты.

Уолша вводит читателя в этот новый мир стоимостных подходов. Однако ее не следует рассматривать как исчерпывающий источник новой информации о показателях компании. Пожалуй, у нее иное предназначение. Книга рассчитана на массового читателя, ее задача — повернуть его в сторону новых направлений анализа показателей компании. Поэтому она написана в простой, доступной манере, и порой ради этой простоты изложения автор жертвует некоторыми аналитическими деталями. К. Уолш не предлагает всего имеющегося спектра вопросов в управлении стоимостью компании. Его работа отразила только одно из направлений — метод добавленной стоимости акционерного капитала, внедренный в научный оборот американским экономистом Альфредом Раппапортом (shareholder's value added, SVA)". Другие направления концепции управления стоимостью компании, и прежде всего методика экономической добавленной стоимости Стерна-Стюарта (economic value added, EVA), ждут читателя, осознавшего важность и неотвратимость перемен в подходах к управлению и показателям его эффективности.

Наконец, необходимо подчеркнуть, что для российского читателя проблема формирования нового мышления особенно актуальна и сложна в связи с тем, что в родном языке нет очень многих понятий, адекватных западным. Представленная на книжном рынке России переводная финансовая и бухгалтерская литература пока еще свидетельствует о том, что процесс формирования нового финансового "словаря" весьма далек от завершения. Поэтому работа над текстом книги, которая была проделана в процессе ее подготовки, и самостоятельная работа читателя над ним — это тот вклад, который мы вносим в непростое дело развития отечественной культуры анализа и управления и ее адаптации к мировому уровню.

,

доцент, заместитель заведующего кафедрой финансов и кредита экономического факультета Московского государственного университета им. ,

консультант Всемирного банка, член правления Российской гильдии инвестиционных и финансовых аналитиков

В рамках этой концепции существует и серия работ специалистов крупной консалтинговой компании «МакКинзи», одна из которых недавно переведена и издана в России.

В рамках этой концепции существует и серия работ специалистов крупной консалтинговой компании «МакКинзи», одна из которых недавно переведена и издана в России.

Посвящается моим внукам Ребекке, Изабелъ, Бенджамину, Элеоноре, Софи

Предисловие

Корпоративные финансы описаны в сотнях учебников, большинство из которых выглядят очень солидно и пугающе для студентов. В них много текста, который периодически прерывается сложными уравнениями, а в самом тексте встречается множество запутанных терминов.

Объем материала и форма его представления заставляют многих поверить, что овладеть им могут только самые талантливые и упорные из студентов. Однако правда заключается в том, что сущность этой области человеческих знаний можно свести к относительно небольшому числу основных экономических и финансовых показателей, при помощи которых можно оценить эффективность деятельности любой коммерческой структуры.

Эти показатели выводятся из соотношений, которые существуют между основными финансовыми параметрами бизнеса. Хотя каждый показатель сам по себе для вычисления не сложен (т. е. не трудно понять, как вычислять), но гораздо труднее понять, что означают получаемые результаты в отдельности, а главное — в их совокупности, которая представляет целостную картину бизнеса и состояние его "здоровья".

В этой книге мы попытались устранить все неясности и ненужные сложности, чтобы сделать этот предмет понятным для каждого, кто изучает менеджмент. Наш опыт, как показала практика занятий, оказался очень удачным.

Во втором издании мы сохранили основную структуру книги и основные подходы к рассмотрению излагаемого материала. Однако было увеличено число примеров и добавлены данные, показывающие, каковы в настоящее время те или иные стандарты по анализируемым соотношениям. Это позволило расширить круг потенциальных читателей книги и сделало ее еще более понятной.

Исходные данные взяты из показателей деятельности почти 200 компаний, разбросанных по всему миру, т. е. представленные результаты рисуют общую картину положения дел в современном бизнесе. Второе издание дополнено также рассмотрением общей концепции и метода определения добавленной стоимости акционерного капитала (ДСАК).

Анализ добавленной стоимости акционерного капитала — это очень интересное новое направление, с которым хотят познакомиться все больше менеджеров, так как в последние годы они все чаще сталкиваются с ним.

Признательность

Мне хотелось бы выразить глубокую признательность всем тем, кто помог в подготовке этого издания. из издательства Financial Times Pitman, кому принадлежит общая идея этой книги и ее реализация. Это мои друзья и коллеги: Джон О'Силиван — несравненный кладезь знаний по самым разным отраслям; Джон Динан, который помогал продвижению этого проекта, когда он время от времени буксовал; Рэй Фитцджеральд — эксперт по основным проблемам бухгалтерского дела.

Я также очень благодарен всем сотрудникам библиотеки Ирландского института менеджмента и центральной библиотеки Дублина, которые обеспечивали меня необходимыми экономическими и финансовыми исходными данными, а также Джеральдине Мак-Доннелл, взвалившей на себя весь груз задач нашего отдела, пока автор работал над этой книгой.

Особенно я благодарен за помощь информационной службе агентства Datastream International.

Й наконец, я признателен моим коллегам, с которыми выезжал на работу в другие регионы и страны: Тому Каллину, Дэс Хэлли, Диармьюд Моор, Мартину Рэфферти. Именно они побудили меня задуматься над написанием этой книги.

Автор

Часть I ОСНОВЫ

Глава 1

Обоснование важности экономических и финансовых показателей

Почему нужна эта книга? ♦

Форма представления материала и логика

его изложения ♦ Метод ♦ Концепция ♦

Вдохновение ♦ Наиболее информативные

данные в бизнесе

Все, что мне нужно, это парусник

И путеводная звезда, направляющая мое плавание.

Джон Мэсфилд

Глава 1. ОБОСНОВАНИЕ ВАЖНОСТИ ЭКОНОМИЧЕСКИХ И ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ 19

ПОЧЕМУ НУЖНА ЭТА КНИГА

Е |

сли для моряков путь указывают звезды, то для менеджеров компаний таким ориентиром правильности движения являются финансовые коэффициенты, которые служат для выражения целей бизнеса и его стандартов. Причем менеджеры пользуются этими инструментами как для успешной реализации долгосрочных стратегий, так и для обеспечения эффективности краткосрочных решений.

В бизнесе ситуация меняется практически каждый день, и в такой динамичной обстановке именно соответствующие финансовые коэффициенты помогают менеджерам обращать внимание на те стороны бизнеса, которые требуют оперативного воздействия. Как следует из самого определения, коэффициенты показывают те соотношения и зависимости, которые существуют между различными аспектами бизнеса. Они также отражают сложные взаимосвязи между отдельными подразделениями компании и помогают установить при необходимости наиболее рациональный баланс между элементами общей структуры компании. Следовательно, если менеджеры одной компании, занимающиеся различными функциональными направлениями, понимают сущность ключевых коэффициентов, это в значительной степени помогает им более согласованно добиваться достижения общих целей бизнеса.

А общий язык, на котором разговаривают в мире бизнеса, — это финансы. Поэтому самыми важными коэффициентами, на которые ориентируются все участники бизнеса, являются те, что вытекают из финансовых взаимосвязей компании. Конечно, при этом каждый менеджер хорошо понимает, что финансовые показатели только отражают то, что происходит в бизнесе, и что нужно управлять реальными процессами, а не числовыми соотношениями.

ФОРМА ПРЕДСТАВЛЕНИЯ МАТЕРИАЛА И ЛОГИКА ЕГО ИЗЛОЖЕНИЯ

Данная книга сильно отличается от того множества пособий, которые изданы для изучения бизнеса. Вам это станет ясно даже после простого перелистывания ее страниц. Первое, что вам бросится в глаза, — это ее структура: фактически перед вами целостный курс лекций, только не читаемый в аудитории, а изложенный на бумаге. Важное преимущество хорошей лекции — средства визуальной поддержки (и студентам, и преподавателям очень полезно иметь такой вариант лекций в своем распоряжении).

Известно, насколько трудно, а порой и скучно пытаться понять содержание сложного предмета, читая только текстовой материал по нему. В этом случае студенту (в данном случае под студентом мы будем понимать любого человека, который хочет овладеть новым для себя материалом) требуется повышенная концентрация внимания, и иногда слишком большая нагрузка ложится на память. Чтобы добраться до конца чрезмерно длинного текста, порой нужны очень большие усилия. Кроме того, на это уходит слишком много времени, а именно его менеджеру (или будущему менеджеру), у которого много забот, чаще всего и не хватает.

Понимание и запоминание в значительной степени облегчаются, если в

учебном курсе используются хорошо подобранные диаграммы и иллюст-

рации. Они снимают часть нагрузки с памяти, и темп изучения в этом

случае становится заметно более высоким. Более того, только хорошие

иллюстрации могут показать всю внутреннюю элегантность и структуру

изучаемого предмета.

Менеджерам, которые живут и действуют в нашем все более услож - няющемся мире, постоянно приходится усваивать все новые и новые его

характеристики. Поэтому они должны быстро воспринимать новую информацию, а при этом им не обойтись без эффективных способов коммуникации. Исходя из этих и им подобных требований и выбиралась логика построения материала и его изложения в этой книге.

МЕТОД

В мире бизнеса используются самые разные финансово-экономические соотношения, и каждый автор книги по вопросам бизнеса приводит свой набор разных (по крайней мере, они часто выглядят разными для неспециалиста) соотношений, которые он считает основными.

Читая специальные книги, мы встречаемся со множеством понятий, выражений и определений, сотнями финансовых и экономических показателей и их соотношений, и это может мешать, запутывать, уводить от основной идеи. Многие авторы пытались преодолеть эту трудность, но сдавались, не справившись с ней.

В этой книге мы подошли к проблеме совершенно по-другому: проигнорировали на первом этапе большую часть коэффициентов и сконцентрировали внимание только на некоторых из них, зато самых главных. Эти ключевые для бизнеса зависимости — их около 20 — мы разберем досконально. Здесь же мы исследуем, почему выбранные нами коэффициенты действительно важнейшие; изучим, каким образом они вычис-

Глава 1. ОБОСНОВАНИЕ ВАЖНОСТИ ЭКОНОМИЧЕСКИХ И ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ 21

ляются; разберем, для каких целей они используются (прежде всего, какие стандарты задаются с их помощью), а также выясним, как они взаимосвязаны между собой. Такой подход можно сравнить со строительством здания: сначала укладывается фундамент, на него устанавливаются несущие балки, которые прочно и надежно скрепляются между собой болтами, и только после того как будет обеспечена общая прочность такого конструкционного скелета, можно думать о следующих этапах строительства. Другими словами, если мы будем иметь прочный фундамент, т. е. знание базовых коэффициентов бизнеса, то остальные зависимости можно будет добавить к общей конструкции легко и быстро.

ляются; разберем, для каких целей они используются (прежде всего, какие стандарты задаются с их помощью), а также выясним, как они взаимосвязаны между собой. Такой подход можно сравнить со строительством здания: сначала укладывается фундамент, на него устанавливаются несущие балки, которые прочно и надежно скрепляются между собой болтами, и только после того как будет обеспечена общая прочность такого конструкционного скелета, можно думать о следующих этапах строительства. Другими словами, если мы будем иметь прочный фундамент, т. е. знание базовых коэффициентов бизнеса, то остальные зависимости можно будет добавить к общей конструкции легко и быстро.

Дело, правда, осложняется тем, что рассматриваемая здесь область отличается множеством подходов к ее толкованию, а также тем, что практически у каждого правила есть исключения. Именно это объясняет возникновение частых недоразумений, хотя для опытных менеджеров они не представляются серьезными (необходимо иметь в виду, что оттенки трактования некоторых понятий, не очень важные для менеджеров-практиков, существенны для бухгалтерского учета и права). Однако в этой книге мы в основном игнорировали подобные различия, а те случаи, которые важны, упоминаются в приложениях. Следует отметить, что и при таком подходе положения и идеи, которые здесь приводятся, отражают соответствующие им понятия на 95%, а оставшиеся 5% важны только для более узких специалистов.

КОНЦЕПЦИЯ

Все структуры, действующие в бизнесе (например, компании), пользуются деньгами как одним из ресурсов, за который они должны платить. Но чтобы за них платить, необходимо иметь достаточный доход. Если компании удается постоянно получать средства, позволяющие ей расплачиваться за привлеченный ранее капитал по установленной рыночной ставке, ее дела обычно идут хорошо. Те же компании, которые не могут в течение достаточно продолжительного времени выполнить это условие, обычно не выживают, по крайней мере, в прежнем виде или при прежнем собственнике.

Это золотое правило бизнеса, которое нельзя переоценить, а чтобы обеспечить успех коммерческих операций, жизненно необходимо понимание всех практических выводов, которые из него вытекают. Это одинаково важно как менеджеру, так и целой организации.

ВДОХНОВЕНИЕ

Тема этой книги не только важна для обеспечения экономического благосостояния как отдельного человека, так и общества в целом, но и вдохновляет: именно коэффициенты превращают жизнь бизнесменов в один из самых увлекательных видов спорта. Занятие бизнесом позволяет человеку испытать самые сильные волнения и эмоции, которые только возможны. Свидетельством этому является то, что резкие заявления одних предпринимателей и столь же "любезные" ответы на них других участников рынка попадают в заголовки современной прессы почти каждый день.

Эта книга увяжет доходность, возникающую от использованных финансовых ресурсов, и повседневные показатели текущей деятельности компании. Она даст менеджеру необходимые разносторонние аналитические навыки. Конечная общая цель любой компании — достижение максимально высоких финансовых результатов, и для того чтобы эта цель стала реальностью, требуется объединение усилий и мастерства менеджеров, занимающихся самыми разными направлениями деятельности: производством, маркетингом, распределением товаров и услуг и остальными составляющими бизнеса.

НАИБОЛЕЕ ИНФОРМАТИВНЫЕ ДАННЫЕ В БИЗНЕСЕ

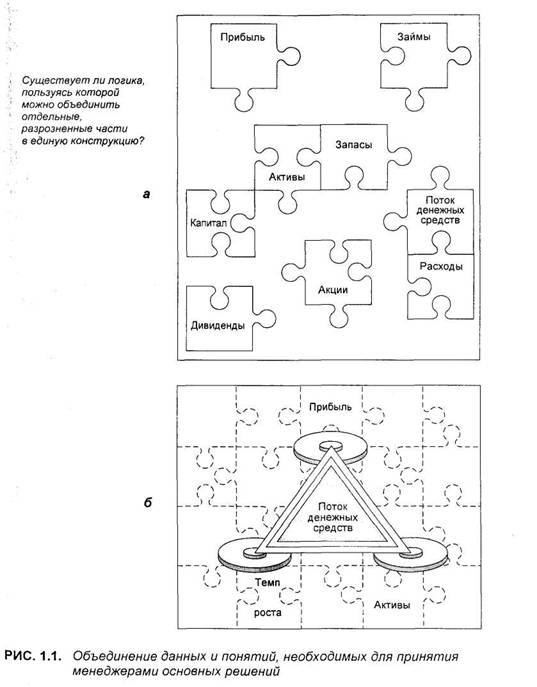

Каждый день любой из менеджеров оказывается в бурном потоке самой различной информации. Она обрушивается на него из внутренних оперативных отчетов, ежедневной прессы, профессиональных журналов и из множества других источников. Причем часто эта информация поступает к нему в неполном или непонятном виде. Порой мы знаем значение каждого слова в отдельности, но когда из них составляется фраза, ее смысл может стать для нас туманным. Сущность этой проблемы показана на рис. 1.1,а-б. Так, отдельные слова "акция", "прибыль", "поток денежных средств" нам совершенно понятны, однако далеко не каждый из нас может объединить их друг с другом и на основе этой комбинации определить, является ли рассматриваемый и анализируемый бизнес жизнеспособным. К сожалению, часто разобраться в этом не помогает и чтение статей по интересующей проблеме: порой создается впечатление, что каждый месяц в них появляется новая концепция, которая "на этот-то раз" все и всем объяснит.

..; Часть I. ОСНОВЫ

Можно ли, однако, создать из отдельных понятий, показанных на верхнем поле рисунка, общую картину состояния дел в бизнесе (нижняя часть рисунка)? В большинстве случаев ответ на этот вопрос будет утвердительным.

Базовыми понятиями в бизнесе следует считать:

. активы;

. прибыль;

. темп роста;

. поток денежных средств.

Эти четыре переменные связаны между собой многочисленными зависимостями. Существует равновесное состояние, при котором перечисленные составляющие находятся в оптимальных соотношениях друг с другом, и именно при таком состоянии можно определить важнейший показатель любого бизнеса — его корпоративную стоимость, или стоимость компании. Именно ради того, чтобы этот показатель был максимально высоким, осуществляются в основном все операции в бизнесе, и именно поэтому в качестве базовых финансовых коэффициентов в книге выбраны именно те, которые и определяют стоимость компании.

Глава 1. ОБОСНОВАНИЕ ВАЖНОСТИ ЭКОНОМИЧЕСКИХ И ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ 23

Глава 2. ФИНАНСОВАЯ ОТЧЕТНОСТЬ КОМПАНИИ 25

Глава 2

Финансовая отчетность компании

Введение ♦ Баланс ♦

Часть баланса — внеоборотные активы ♦

Часть баланса — пассивы, или капитал ♦

Итоги

Занятие бизнесом, как и занятие, скажем, медициной

или правом, требует профессиональной подготовки,

практики и знаний, но помимо этого для бизнеса

нужны еще и деньги.

Вальтер Бейджхот (1826 —1877)

ВВЕДЕНИЕ

Ч |

тобы иметь целостное представление о том, как функционирует бизнес, необходимо прежде всего разобраться, как действуют его основные составляющие. Это не так сложно, как может показаться на первый взгляд, так как:

• большая часть предмета изучения уже знакома студентам (особенно

менеджерам и будущим менеджерам), поскольку в ходе своей работы

они постоянно сталкиваются с различными сторонами бизнеса;

• хотя в работе менеджер оперирует сотнями понятий, по-настоящему

важны только некоторые из них;

• хотя предмет изучения сложен, в его основе лежит здравый смысл и

поэтому в нем можно разобраться, если усвоить основные принципы,

на которых он строится.

Последнее не всегда кажется очевидным, так как в повседневной деятельности мы часто сталкиваемся с тем, что язык, применяемый в бизнесе, непонятен. Отчасти это объясняется наличием в нем многих жаргонных слов и выражений. Хотя использование жаргона в определенной степени имеет и свои плюсы (он позволяет специалистам более кратко выражать свои идеи), но в то же время его употребление приводит к появлению своего рода почти непроницаемой для остальных людей стены вокруг предмета, о котором идет речь. Рекомендуем вам самим подумать и решить, для каких целей обычно применяется финансовый жаргон, однако подчеркнем: одна из основных целей этой книги — показать, что за этим "неприступным" барьером, за этой внешне страшной снаружи сложностью находятся здравый смысл и обычная логика.

На первом уровне понимания, которого мы хотим с вами достичь сначала, следует исходить из того, что в бизнесе существуют три — только три — документа, из которых мы получаем данные для дальнейшего анализа. Это:

• баланс;

• отчет о прибылях и убытках;

. отчет о движении денежных средств.

Далее мы подробно разберем содержание каждого из этих документов, а также логику, на основании которой они строятся.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |