Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Если разбираться по отраслям экономики, то от страны к стране положение в каждом секторе меняется, т. е. повторяющихся стандартов не существует. Так, в Японии относительно низкие коэффициенты доходности собственного капитала наблюдаются во всех отраслях. Но даже среди них

Глава 6. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ 79

|

Глава 6. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ 81 |

ОЦЕНКА ДЕЯТЕЛЬНОСТИ

есть свой "лидер" — текстильная отрасль, где значение доходности составляет всего 3%. В этой отрасли японской экономики за последние четыре года наблюдалось существенное снижение доходности собственного капитала, что, по-видимому, связано с тем, что повышение курса иены привело к наиболее неблагоприятным результатам для производителей именно в этой отрасли.

На противоположном конце общей совокупности данных находится пищевая промышленность США, показатели доходности собственного капитала в которой очень высоки. Но даже в ней выделяются достижения таких признанных лидеров, как Wrigley, Campbell Soup, Quaker Oats, Procter and Gamble, H. J. Heinz, и некоторых других. Это группа компаний с очень известными торговыми марками, что внесло вклад во впечатляющие показатели прибыли.

Интересно отметить, что именно в этой отрасли компании наиболее часто выкупают свои акции. Этот факт заставляет предположить, что в этом случае компании испытывают трудности в отыскании объектов для инвестиций огромных потоков денежных средств, которые не привели бы к размыванию показателей доходности (т. е. снижению прибыли на акцию. — Прим. научн. ред.).

Доходность совокупных активов:

анализ отраслевых и географических показателей

Мы знаем, что вторым очень важным коэффициентом эффективности управления компанией является доходность совокупных активов. Этот коэффициент означает:

• средство, наиболее сильно влияющее на доходность собственного капитала*;

• основной показатель операционной эффективности;

• пропорцию, которую менеджеры по операциям стараются контролировать больше всего.

Знакомство с данными, представленными на рис. 6.6 и 6.7, помогает разобраться, какие показатели лидеров считаются ориентирами и целями для остальных компаний.

Если внимательно проанализировать доходность собственного капитала и доходность совокупных активов, можно понять, как влияет на их значения финансовый рычаг**, или финансовую зависимость. Даже с учетом того,

* Связь между этими двумя соотношениями рассматривается в гл. 13.

* Связь между этими двумя соотношениями рассматривается в гл. 13.

** Под финансовым рычагом (financial leverage) понимают практику привлечения заемного долгосрочного капитала с целью повысить показатели прибыли на акцию. — Прим. научн. ред.

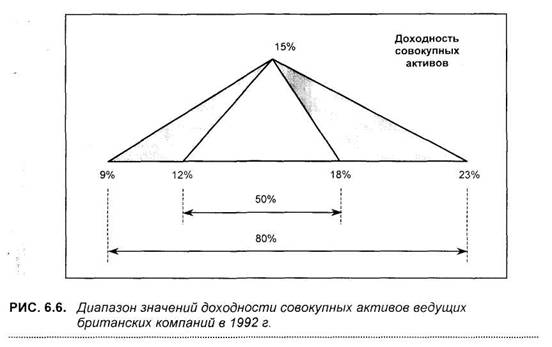

что доходность совокупных активов — это показатель, характеризующий доходность, рассчитанную до выплаты налогов, его значение постоянно ниже значения доходности собственного капитала, который определяется после выплаты налогов, на 3—6%. Для компаний США и Великобритании показатель доходности совокупных активов составляет от 13 до 15%. На рис. 6.6 показано, что 50% компаний относится к группе, где он составляет 15 ± 3%.

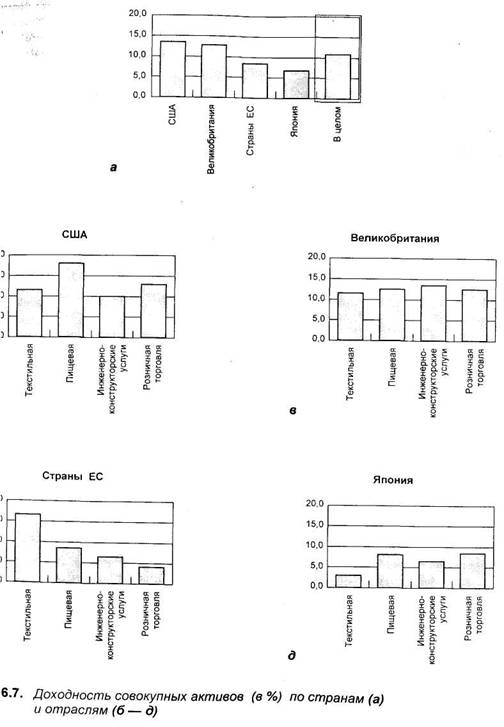

Однако, как видно из рис. 6.7, эти результаты в значительной степени превышают аналогичные коэффициенты компаний остальных стран. Так, доходность совокупных активов в японских компаниях равна 7%, а в компаниях стран ЕС — 9%.

Самые высокие результаты вновь наблюдаются по компаниям пищевой отрасли США. Для Великобритании характерно равномерное распределение высоких значений по отраслям. А значения коэффициентов у компаний Японии мы можем справедливо считать очень низкими по всем отраслям.

На основании приведенных данных можно утверждать, что нормальная западная компания в настоящее время (в середине 90-х гг. — Прим. научн. ред.) должна ориентироваться на показатель доходности совокупных активов 12—14%. Это очень сложная задача, и величина данного ориентира, возможно, снизится в ближайшие годы.

Часть II. ОЦЕНКА ДЕЯТЕЛЬНОСТИ

Глава 6. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ 83

|

Составляющие доходности совокупных активов

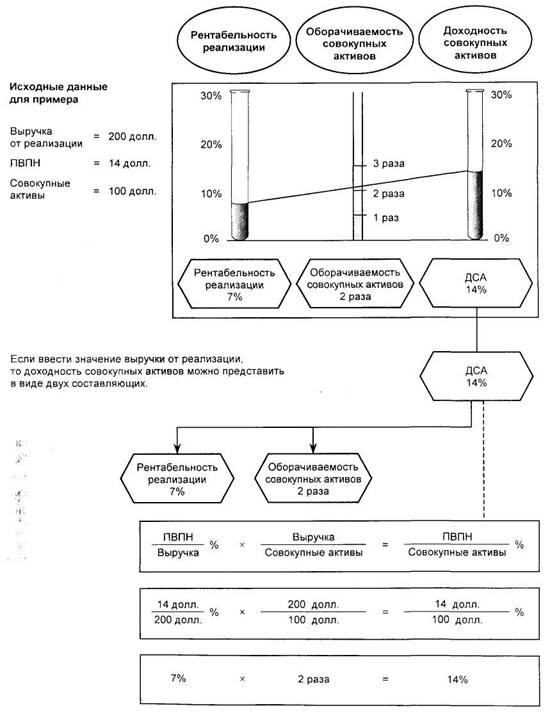

Как было уже сказано, доходность совокупных активов является основным инструментом, при помощи которого менеджеры измеряют повседневное состояние "здоровья" компании и принимают меры к тому, чтобы оно было нормальным. Ориентируясь на него, в бизнесе принимают все значимые решения. Однако коэффициент доходности совокупных активов только цель, которую необходимо достичь. Чтобы он был значим для принятия решений, целесообразно представить его в виде составляющих. Это можно сделать в два этапа. На первом этапе рассматриваемый коэффициент разбивается на два вспомогательных (рис. 6.8), а затем каждый из них разбирается на более мелкие детали.

На первом этапе, как было сказано, мы получаем два промежуточных коэффициента:

• рентабельность реализации, или норму прибыли (margin on sales or

profit margin);

• оборачиваемость совокупных активов (asset turn)*.

Доходность совокупных активов определяется как частное от деления прибыли до выплаты процентов и налогов на совокупные активы. Введем показатель выручки от реализации и свяжем его с прибылью и совокупными активами, что позволит иметь не один, а два коэффициента. Мы получим коэффициенты, определяемые как отношение:

а) прибыли до выплаты процентов и налогов к выручке от реализации,

или рентабельность реализации (profit margin);

б) выручки от реализации к совокупным активам (оборачиваемость сово

купных активов).

* Автор использует необычное написание названий данных коэффициентов, в частности оборачиваемость, которую называют asset turnover. — Прим. научн. ред.

* Автор использует необычное написание названий данных коэффициентов, в частности оборачиваемость, которую называют asset turnover. — Прим. научн. ред.

|

ОЦЕНКА ДЕЯТЕЛЬНОСТИ

Математически несложно доказать, что произведение двух указанных коэффициентов дает в результате значение доходности совокупных активов. Поскольку первый этап очень важен, повторим процесс разбиения первичного коэффициента на два промежуточных еще раз, теперь в математически более строгом виде:

ДСА = Рентабельность Оборачиваемость

реализации х совокупных активов

ПВПН = ПВПН Выручка от реализации*

СА Выручка от реализации* СА

СА Выручка от реализации* СА

14 долл. 14 долл. 200 долл.

--- = X --

100 долл. 200 долл. 100 долл.

14% = 7% х 2

Мы вывели два очень важных коэффициента, а именно: "рентабельность реализации (норма прибыли)" и "оборачиваемость совокупных активов". Первый показывает прибыль как долю выручки от реализации продукции и часто называется коэффициентом рентабельности реализации. Это хорошо известный показатель, часто используемый для анализа прибыльности компаний**.

Второй коэффициент фиксирует совокупные доходы (выручку) компании по отношению ко всем ее активам. Специалисты этим показателем для характеристики деятельности компании пользуются реже. Однако, как видно из приведенной формулы, это такой же важный множитель, как и первый, так как от его значения в той же степени зависит величина доходности совокупных активов.

Важность представленной зависимости трудно переоценить. Подчеркнем еще раз ту логику, на которой мы строим наш выбор:

• доходность собственного капитала — это самый важный регулятор

стоимости компании;

• доходность совокупных активов — это самый важный регулятор вели

чины доходности собственного капитала.

![]() *Обратите внимание, что "выручка от реализации" в знаменателе первого множителя и числителе второго при умножении сокращаются.

*Обратите внимание, что "выручка от реализации" в знаменателе первого множителя и числителе второго при умножении сокращаются.

** Используют несколько показателей рентабельности реализации в зависимости от формы расчета прибыли: валовая рентабельность реализации (валовая прибыль к выручке); текущая рентабельность реализации, или норма текущей прибыли (прибыль от текущих операций к выручке); чистая рентабельность реализации, или норма чистой прибыли (чистая прибыль к выручке). — Прим. научн. ред.

Глава 6. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ 85

РИС. 6.8. Доходность совокупных активов (капитала) и две ее составляющие

|

ОЦЕНКА ДЕЯТЕЛЬНОСТИ

Показатели, при помощи которых в первую очередь можно влиять на величину доходности совокупных активов:

. рентабельность реализации (норма прибыли); . оборачиваемость совокупных активов.

Как мы видели, средняя доходность совокупных активов компаний из самых разных отраслей бизнеса имеет тенденцию укладываться во все более узкий диапазон. В настоящее время это примерно 12,5 + 2,0%. Однако промежуточные соотношения, которые определяют конечный результат, варьируют гораздо динамичнее, с большим размахом (что зависит во многом от отрасли).

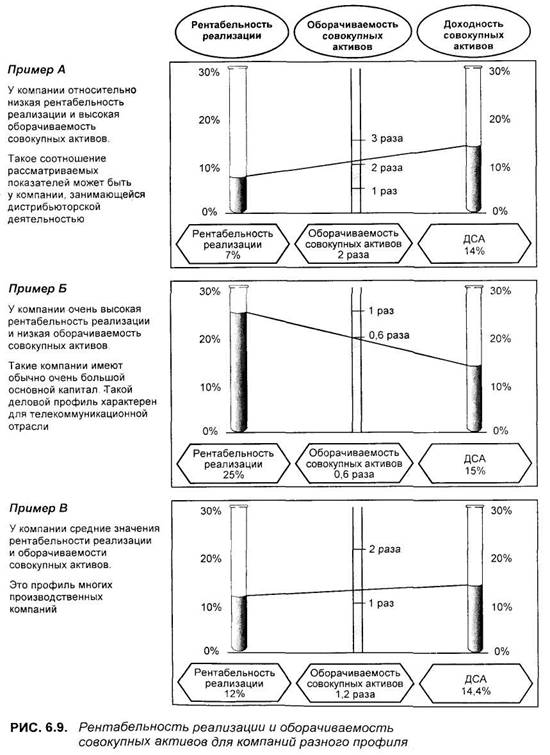

На рис. 6.9 показаны типичные цифры для компаний, имеющих разный профиль деятельности.

Пример А

Представлены показатели, характерные для компании, занимающейся ди-стрибьюторской деятельностью, т. е. достаточно низкая рентабельность реализации (5 — 7%), но высокая оборачиваемость совокупных активов (приблизительно 2 раза).

Пример Б

Показан противоположный случай. Высокая рентабельность реализации и низкая оборачиваемость совокупных активов характерны для компаний, для которых требуется большой основной капитал. Так, в телекоммуникационных компаниях рентабельность реализации составляет около 25%. Однако в этой отрасли приходится вкладывать большие инвестиции в основной капитал, что при низкой оборачиваемости совокупных активов означает, что только при высокой рентабельности реализации можно обеспечить приемлемую доходность совокупных активов.

Пример В

В этом примере показан промежуточный вариант со средними показателями: рентабельность реализации — около 10%, а оборачиваемость совокупных активов — около единицы. Это деловой профиль достаточно большого числа средних компаний. Здесь часто состояние между успехом и прозябанием определяют 2% в рентабельности реализации и небольшой прирост в оборачиваемости совокупных активов.

Глава 6. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ 87

|

Часть II. ОЦЕНКА ДЕЯТЕЛЬНОСТИ

Стандарты рентабельности реализации и оборачиваемости совокупных активов

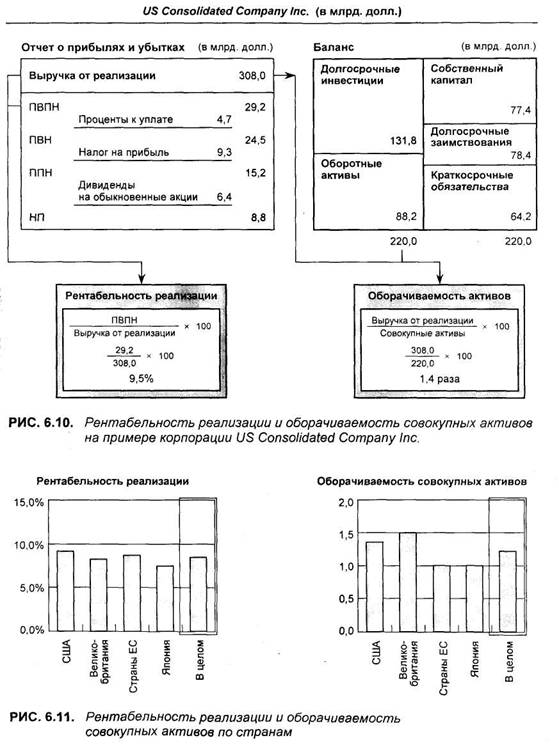

Последовательность вычисления рентабельности реализации и оборачиваемости совокупных активов для корпорации US Consolidated Company Inc. показана на рис. 6.10. Среднее значение рентабельности реализации составило 9,5%, а оборачиваемость совокупных активов — 1,4 раза, что при умножении дает значение доходности совокупных активов 13,3%.

Если сравнивать эти показатели по странам (рис. 6.11), то видно, что британские и американские компании в этом отношении похожи, хотя не идентичны: менее высокая рентабельность реализации британских компаний компенсируется более высокой оборачиваемостью совокупных активов. Однако к приведенным данным надо относиться достаточно осторожно, так как размер выборки не позволяет сделать статистически достоверных выводов.

Рентабельность реализации у компаний стран ЕС такая же, как у компаний США, однако у первых менее высокая оборачиваемость совокупных активов. Для японских компаний характерны более низкие показатели обеих составляющих, особенно оборачиваемости совокупных активов. Последнее утверждение часто вызывает удивление, так как широко распространено прямо противоположное убеждение, вызванное тем, что в литературе приводится множество фактов о достижениях японских менеджеров в управлении, при котором обеспечивается минимум товарно-материальных запасов. Однако если такой подход возможен в некоторых отраслях, то для большинства компаний он недоступен.

Практика показывает, что западная компания будет чувствовать себя достаточно уверенно и занимать выгодное положение на рынке, если ее рентабельность реализации будет равна приблизительно 10%, а оборачиваемость совокупных активов — лежать в диапазоне от 1,3 до 1,5 раз.

Однако конкретное сочетание значений для этих двух коэффициентов эффективности управления, определяющее рыночную позицию компании, целиком зависит от искусности команды менеджеров.

Глава 6. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ 89

|

Часть II. ОЦЕНКА ДЕЯТЕЛЬНОСТИ

Доходность совокупных активов в различных отраслях

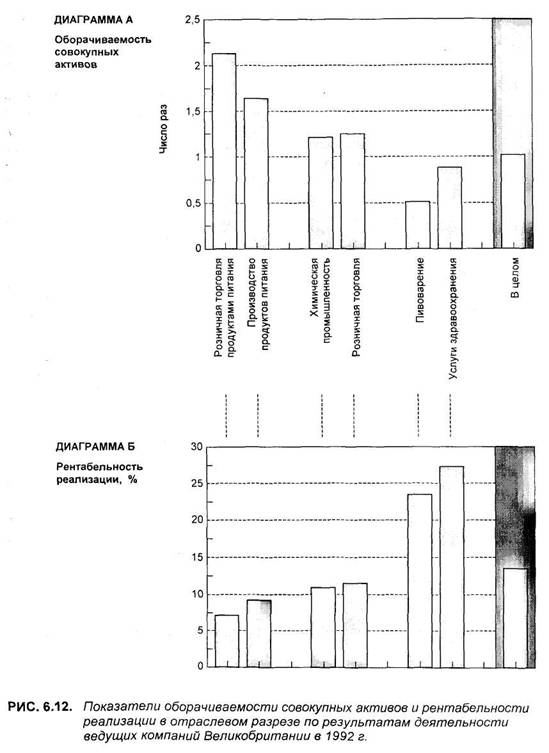

На рис. 6.12 представлены данные исследования рассматриваемых коэффициентов ведущих британских компаний за 1992 г., из которых видно, что рентабельность реализации и оборачиваемость совокупных активов взаимосвязаны, что в конечном счете определяет, какова будет доходность совокупных активов компании.

На диаграмме А представлены коэффициенты оборачиваемости совокупных активов, а на диаграмме Б — рентабельности реализации для шести отраслей, начиная от пищевой и заканчивая услугами здравоохранения. Обе диаграммы являются почти обратным зеркальным отражением друг друга: высоким показателям на одной соответствуют низкие на другой, и наоборот. Хорошо видно, что высокие значения рентабельности реализации сопровождаются низкими коэффициентами оборачиваемости совокупных активов, и наоборот, что приводит к сглаживанию и более-менее к выравниванию итоговых значений доходности совокупных активов. Обратная зеркальность диаграмм несколько нарушается только там, где значения рассматриваемых показателей наиболее низки или наиболее высоки.

Особенно значимыми для характеристики эффективности деятельности компании являются данные, приведенные на диаграмме А. Информация, представленная на этой диаграмме, помогает понять, почему создается впечатление, что в некоторых отраслях экономики преимуществ больше, чем в других.

Так, из приведенных данных хорошо видно, что самая высокая оборачиваемость совокупных активов сложилась в секторе продуктов питания Великобритании. Да и там показатели в разных отраслях этого сектора неодинаковы, хотя и высоки. Например, оборачиваемость совокупных активов в пищевой промышленности ниже, чем в секторе розничных продаж этих продуктов.

В производстве химических веществ и розничной торговле показатель оборачиваемости совокупных активов примерно на 20% выше среднего в экономике, однако это преимущество во многом сводится на нет низкими значениями рентабельности реализации; особенно это относится к производству химической продукции. Однако в целом обе эти отрасли находятся среди преуспевающих.

В двух последних (по расположению на диаграмме) отраслях картина совершенно иная. Так, в пивоваренной отрасли показатель оборачиваемости совокупных активов равен всего 0,6. Может быть, эта информация станет более значимой, если взять обратную величину от этого показателя. Тогда видно, что для обеспечения 1 долл. выручки в этой отрасли требуется 1,6 долл. активов, т. е. при любом заданном уровне продаж инвестиции

Глава 6. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ 91

в активы должны быть очень большими. В пищевой отрасли для обеспечения 1 долл. требуется 45 центов активов. Другими словами, если сравнить две рассмотренные отрасли, то для получения одного и того же результата пивоварам потребуются инвестиций почти в четыре раза больше, чем пищевикам.

Если говорить об услугах здравоохранения, то здесь показатель оборачиваемости совокупных активов ниже среднего в экономике, но он с лихвой компенсируется очень высокой рентабельностью реализации, которая превышает более чем в 2 раза средние показатели в экономике, а для пивоваренной отрасли, как видно, достаточно высокая рентабельность реализации не в полной мере компенсирует большие инвестиции в активы.

Глава 7 Ведущие факторы эффективности управления компанией

Факторы операционной эффективности ♦ Модель управления операционной прибылью

Все должно измеряться единой меркой — деньгами. Только в этом случае люди смогут обмениваться своими услугами и только в этом случае общество сможет существовать.

Аристо— 322 до н. э.)

|

Часть II. ОЦЕНКА ДЕЯТЕЛЬНОСТИ

ФАКТОРЫ ОПЕРАЦИОННОЙ ЭФФЕКТИВНОСТИ

м |

ы рассмотрели два коэффициента, влияя на которые, можно пытаться повысить доходность совокупных активов. Это:

. рентабельность реализации (норма прибыли) (в процентах);

• оборачиваемость совокупных активов.

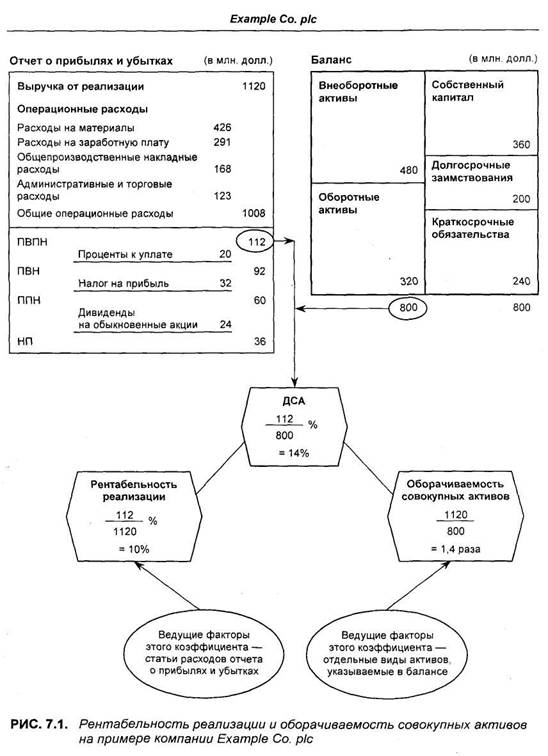

Еще один пример вычисления этих коэффициентов показан на рис. 7.1 (для компании Example Co. pic).

Именно на этих коэффициентах менеджеры должны сосредоточиваться для повышения операционной эффективности деятельности компании. Однако на практике на них нельзя воздействовать непосредственно, так как каждый из них зависит от совокупности отдельных результатов, получаемых на разных участках деятельности. Но эти частные результаты также могут быть выражены в виде относительных показателей, а менеджеру необходимо иметь систему, при помощи которой он сможет определять и вычислять эти результаты, что позволит ему:

• задавать контрольные значения для каждого отдельного коэффициента,

т. е. рубежа, без достижения которого нельзя будет получить заданный

уровень общей эффективности управления компанией;

• ставить конкретные цели исполнителям для выполнения отдельных

задач.

Чтобы достичь указанной общей цели, можно воспользоваться системой, которая описана ниже. Как вы увидите, в нее входят все основные показатели, приводимые в балансе и в отчете о прибылях и убытках. Поэтому каждый из выделенных элементов можно рассматривать в качестве ведущего фактора эффективности (performance driver), требующего адекватного подхода.

Ведущие факторы рентабельности реализации

Упрощая, можно сказать, что рентабельность — это то, что остается, когда из конечного результата вычитаются все операционные расходы.

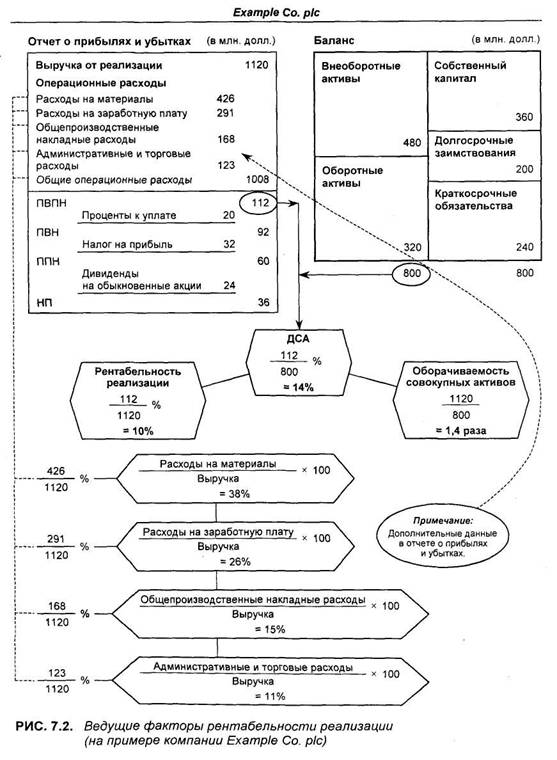

Другими словами, если рентабельность реализации (норма прибыли) равна 10%, это значит, что операционные расходы составляют 90%. Повысить рентабельность можно только за счет снижения доли операционных расходов. Однако чтобы уметь это делать, надо знать, каковы составляющие этих издержек. Поэтому мы переходим к рассмотрению отдельных элементов, из которых состоят операционные расходы, а также выясним, какую долю каждая составляющая (в процентном выражении) вносит в совокупную выручку (рис. 7.2).

Глава 7. ВЕДУЩИЕ ФАКТОРЫ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ КОМПАНИЕЙ 95

|

Часть II. ОЦЕНКА ДЕЯТЕЛЬНОСТИ

Ведущие факторы оборачиваемости совокупных активов

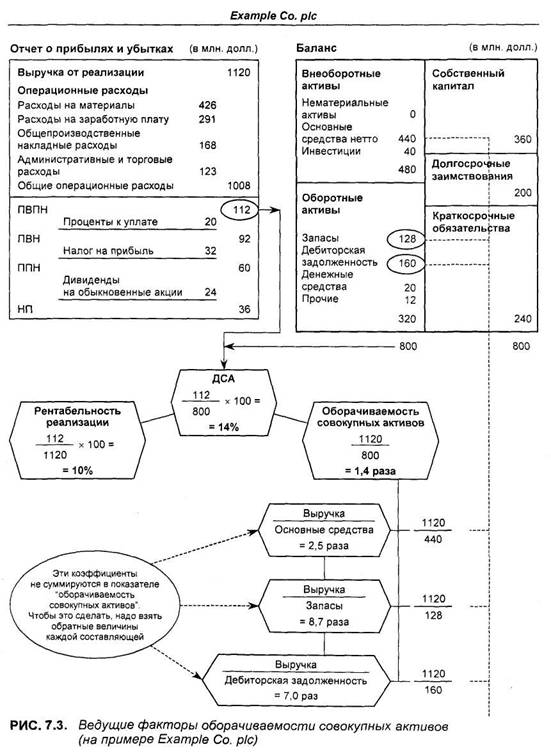

Этот коэффициент также можно разделить на несколько компонентов. Для этого, воспользовавшись данными баланса, выделим основные группы активов, а затем выразим соотношения между этими группами и выручкой от реализации, как это сделано на рис. 7.3.

Ведущие факторы рентабельности реализации

На рис. 7.2 показана структура левой части модели, состоящая из элементов отчета о прибылях и убытках. Среди всех составляющих операционных расходов в ней выделены четыре основные:

расходы на материалы; расходы на заработную плату; общепроизводственные накладные расходы; административные и торговые расходы.

Такое деление в данном случае применяется прежде всего в учебных целях: на практике подобных составляющих может быть гораздо больше.

На нижней части схемы каждый указанный элемент, входящий в общие операционные расходы, показан в виде доли в выручке (в процентах). Например, доля материалов составляет 38% (расходы на материал — 426 млн. долл., выручка от реализации — 1120 млн. долл.). Общая сумма всех расходов, выраженная в прбцентах, равна 90%, что дает показатель рентабельности реализации (нормы прибыли) 10%.

Если менеджеры захотят повысить рентабельность, то следует обеспечить снижение доли одной или нескольких составляющих расходов. Например, если удастся сократить удельную долю материалов на 2%, т. е. с 38 до 36, то, при прочих равных условиях, рентабельность возрастет на те же 2% и достигнет 12%. Затем это частное улучшение пойдет по цепочке вверх, и в результате доходность совокупных активов также возрастет. (Вспомним, что она определяется произведением рентабельности реализации и оборачиваемости активов. В этом примере ее значение равно 16,8% (12% х 1,4=16,8%).

Такие коэффициенты расходов позволяют менеджерам планировать предстоящие операции, определять, сколько потребуется средств на их финансирование; поручать выполнение этих операций, ставя при этом конкретные цели в виде числовых результатов, которые должны быть достигнуты, а также контролировать их выполнение. Другими словами, при таком подходе появляется возможность ставить задачи не только на качественном, но и на количественном уровне, а также быстро определять, каким образом изменение эффективности выполнения отдельной операции повлияет на общие конечные результаты.

Глава 7. ВЕДУЩИЕ ФАКТОРЫ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ КОМПАНИЕЙ 97

|

: Часть II. ОЦЕНКА ДЕЯТЕЛЬНОСТИ

Появляется возможность сравнивать эффективность работы отдельных менеджеров и подразделений компании между собой, а также передавать опыт лучших из них остальным работникам. Аналогичным образом можно сравнивать и эффективность производства различных товаров или предоставления различных услуг. Однако надо признать, что существуют операционные факторы, которые данная модель не учитывает. Так, здесь не включаются различные элементы, влияющие на цену товара или услуги, объем и ассортимент выпуска и некоторые другие факторы, которые в значительной степени влияют на общую доходность компании. Трудность их включения в рассматриваемую модель связана с тем, что такие факторы трудно вычленить из общего потока воздействий на компанию. В следующих главах мы вернемся к этим пока неучитываемым факторам и разберем их более подробно.

Ведущие факторы оборачиваемости совокупных активов

На рис. 7.3 показано, как можно управлять оборачиваемостью совокупных активов, и представлена структура правой стороны модели. Принцип тот же, что и для левой стороны, только там исходные показатели брались из отчета о прибылях и убытках, а здесь — из баланса. В данном случае каждая группа активов сопоставляется с выручкой от реализации.

В каждом виде бизнеса можно выделить три основные группы активов:

• товарно-материальные запасы;

• дебиторскую задолженность (счета дебиторов).

Соотношения выручки и каждой из этих групп показаны в соответствующих блоках схемы. Например, выручка превышает внеоборотные активы в 2,5 раза (выручка — 1120 млн. долл., внеоборотные активы — 440 млн. долл.). Обратите внимание, что здесь сумма отдельных составляющих не дает в результате показателя оборачиваемости активов (в отличие от рентабельности реализации, определяемой через коэффициенты операционных расходов). Это связано с тем, что в этом случае составляющие представлены по-другому. Если взять их обратные величины, то тогда их сумма станет равной показателю оборачиваемости совокупных активов.

Для менеджеров такое представление важно тем, что показывает, как следует управлять показателями баланса (выше это было сделано для показателей отчета о прибылях и убытках). Например, если совокупные активы уменьшатся с 800 до 700 млн. долл., то отношение выручки к совокупным активам повысится с 1,4 до 1,6 раза. Доходность совокупных активов возрастет с 14 до 16%. Если к тому же рентабельность реализации увеличится

Глава 7. ВЕДУЩИЕ ФАКТОРЫ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ КОМПАНИЕЙ 99

|

Часть II. ОЦЕНКА ДЕЯТЕЛЬНОСТИ

на 1% и составит 11%, то доходность совокупных активов станет почти 18% (11% х 1,6 = 17,6%). Из этого примера видно, как можно перейти с достаточно обычных 14% доходности совокупных активов к 18%, которые свидетельствуют уже о высшем классе управления.

Используя указанные подходы, менеджеры могут точнее взаимодействовать с финансовыми и маркетинговыми отделами своих компаний и ставить им цели в численном виде, например, в отношении запасов или размеров дебиторской задолженности. Такие инструменты можно применять и для других целей, в частности для анализа влияния проекта, связанного с крупными капиталовложениями, в результате которых заметно увеличатся внеоборотные активы.

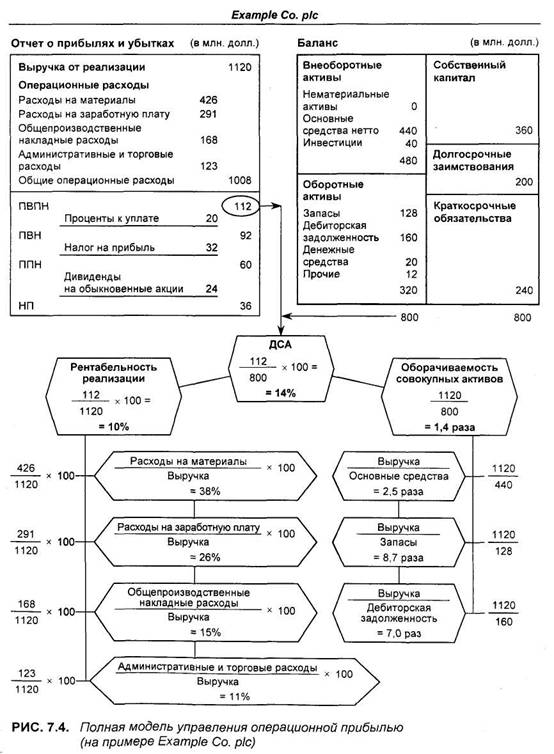

МОДЕЛЬ УПРАВЛЕНИЯ ОПЕРАЦИОННОЙ ПРИБЫЛЬЮ

Полная модель управления операционной прибылью показана на рис. 7.4. Она позволяет разобраться, при помощи каких рычагов можно обеспечивать высокие показатели эффективности управления компанией, а также лучше согласовывать свои действия и быть одной командой, которая стремится достичь общей цели. Она помогает уточнить зоны ответственности основных подразделений компании, делегировать властные полномочия и устанавливать численно выраженные цели и задачи. При помощи подобной модели менеджменту компании легко создавать и поддерживать надежную информационную систему. Правда, некоторые аспекты деятельности эта модель не учитывает. Это связано с рядом причин.

Во-первых, очень редко компания занимается только одним продуктом, гораздо чаще ассортимент достаточно широк. В этом случае расходы (выраженные в процентах) являются средними величин расходов (в процентах) по отдельным продуктам ассортимента. Однако менеджеры не могут работать эффективно со средними показателями, так как хорошие результаты по одному из продуктов могут маскироваться неудачами по другому. Подробно подобные проблемы рассматриваются в гл. 15.

Во-вторых, доля отдельных расходов по составляющим, например материалам, может колебаться, что объясняется изменениями:

• абсолютной суммы расходов на материалы на единицу продукции;

• цены единицы продаваемого продукта.

Однако модель не позволяет различать влияние указанных факторов, хотя одним из наиболее действенных способов уменьшения доли расходов (в процентах) и является увеличение цены единицы продаваемого продукта.

Глава 7. ВЕДУЩИЕ ФАКТОРЫ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ КОМПАНИЕЙ 101

|

Часть II. ОЦЕНКА ДЕЯТЕЛЬНОСТИ

В-третьих, модель неоднозначно реагирует на изменения объемов выпускаемой продукции, а это также один из самых мощных инструментов, при помощи которого компания может повысить показатели эффективности своей деятельности. В некоторой степени повышение объема выпуска может отражаться в коэффициенте оборачиваемости совокупных активов. Так, повышение объема выпуска на 10% может привести к увеличению указанного коэффициента с 1,4 до 1,54 единицы, однако из-за неизменности цен повышение объема выпуска приведет также, скорее всего, и к повышению рентабельности реализации, т. е. как бы будет учтено дважды. Подробно это противоречие рассматривается в гл. 15.

В-четвертых, внимательный читатель, возможно, заметил, что рассматриваемый коэффициент зависит от оценки активов в балансе. Здесь трудности могут возникнуть, когда сравниваются различные компании или подразделения компании, так как оценивание стоимостей активов зависит от срока существования оборудования, используемых методик амортизации и некоторых других обстоятельств.

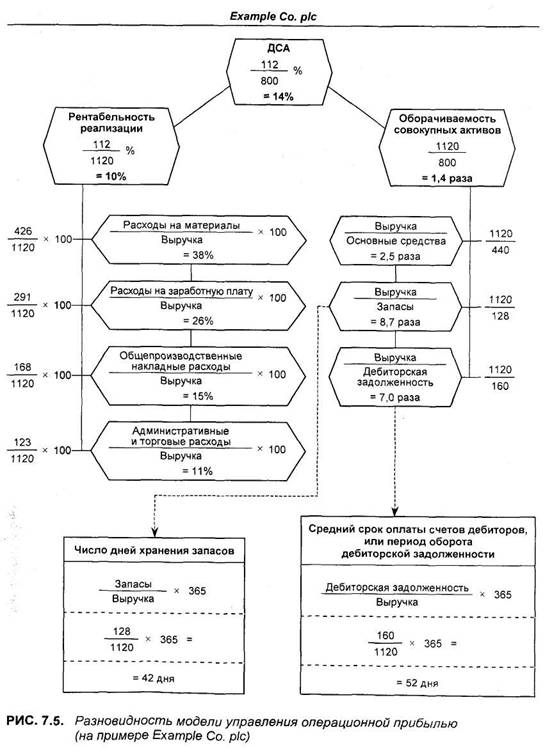

Разновидности базовой модели

В бизнесе часто одни и те же показатели называются по-разному, а иногда одно и то же название применяется к разным способам вычислений. Все это, конечно, порой приводит к путанице. Среди всех коэффициентов, с которыми мы встретились выше, есть два, у которых, пожалуй, больше всего разных названий.

Оборачиваемость дебиторской задолженности

Этот коэффициент обычно выражается в числе дней, необходимых для инкассирования счетов клиентов. Последовательность вычислений показана на рис. 7.5. В этом случае вместо предыдущей формулы деления выручки на дебиторскую задолженность в альтернативном варианте в числителе ставится дебиторская задолженность и частное от деления умножается на 365. Полученный результат показывает среднюю продолжительность (в днях) кредита, которым фактически пользуются покупатели товаров и услуг компании, т. е. средний период времени до оплаты клиентами их счетов.

Часто рассмотренный коэффициент называют "средним сроком оплаты счетов дебиторов" (debtor days) или "периодом оборота дебиторской задолженности" (collection period). Концепция, которая лежит в основе определения этого соотношения, достаточно проста и понятна. Средний срок платежей вычисляется с точностью до одного дня, и задержка кем-то

Глава 7. ВЕДУЩИЕ ФАКТОРЫ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ КОМПАНИЕЙ 103

|

ОЦЕНКА ДЕЯТЕЛЬНОСТИ

из клиентов оплаты свыше этого срока может побудить компанию к некоторым действиям. Кроме того, фактические сроки оплаты легко сравнивать с теми нормативами, которые руководство устанавливает для соответствующего отдела, занимающегося реализацией продукции, т. е. при помощи этого показателя можно контролировать эффективность работы подразделения с клиентами.

Некоторые компании, чтобы учесть специфику своей деятельности, могут менять методику вычисления этого коэффициента. Например,

• в дебиторскую задолженность может включаться налог на добавленную стоимость, но он не будет включаться в показатель выручки от реализации; это расхождение иногда приходится устранять;

• когда наблюдаются очень сильные вариации сезонного характера, показатели выручки, рассмотренные обычным путем, могут оказаться ненадежными, и поэтому компания вместо обычного годового объема выручки может использовать квартальные объемы выручки, приведенные к годовому значению (умножением на четыре. — Прим. научн. ред.).

Оборачиваемость запасов

Здесь порядок вычисления коэффициента тот же самый, что и в предыдущем случае, и этот коэффициент называют также "сроком хранения запасов" (inventory days). Однако связь между запасами и выручкой от реализации не столь очевидна, как в случае дебиторской задолженности. Поэтому их можно увязать с показателем закупок или использованными материалами, выбирая способ, который даст наиболее корректный результат*.

Глава 7. ВЕДУЩИЕ ФАКТОРЫ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ КОМПАНИЕЙ 10 5

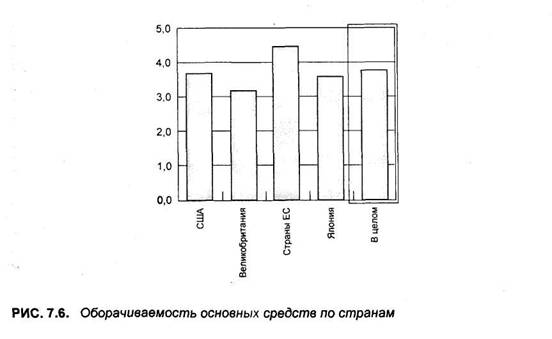

Оборачиваемость основных средств: мировые стандарты

Этот коэффициент широко применяется для определения эффективности компании, он во многом зависит от характера бизнеса, и поэтому менеджеры могут в меньшей степени влиять на его величину, чем на многие другие коэффициенты. В течение многих лет существуют отрасли экономики с очень высокой капиталоемкостью, в которых крайне трудно обеспечить высокую оборачиваемость, если речь не идет, конечно, о монопольном положении.

На диаграмме на рис. 7.6 показаны значения оборачиваемости основных средств в ведущих странах мира. Видно, что она достаточно одинакова и равна 3,0 — 3,5 единицы. Несколько выше ее значение в странах ЕС, однако это объясняется повышенным вкладом в нее только одной отрасли — инженерно-конструкторских услуг, где зафиксированы очень высокие результаты.

Оборачиваемость запасов, как правило, считают через соотношение себестоимости реализованной продукции и среднегодового значения показателя товарно-материальных запасов. Закупки являются частью себестоимости реализованной продукции, и их необходимо специально выделять из ее состава, если избран вариант расчета оборачиваемости, о котором пишет автор. Поэтому это может усложнить расчет. — Прим. научн. ред.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |