Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Ситуация, при которой, как показывает баланс, компании не хватает ресурсов для поддержания достигнутого масштаба операций, называется чрезмерным расширением (overtrading). Это случается, если ком-

![]() * Существует коэффициент, точнее увязывающий ликвидность с показателем потока денежных средств. Он рассчитывается как отношение потока денежных средств от основной деятельности компании к среднегодовым краткосрочным обязательствам. Данный коэффициент показывает покрытие краткосрочных обязательств потоком денежных средств. — Прим. научн. ред.

* Существует коэффициент, точнее увязывающий ликвидность с показателем потока денежных средств. Он рассчитывается как отношение потока денежных средств от основной деятельности компании к среднегодовым краткосрочным обязательствам. Данный коэффициент показывает покрытие краткосрочных обязательств потоком денежных средств. — Прим. научн. ред.

Глава 9. ЛИКВИДНОСТЬ 133

|

Часть III. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ

пания очень быстро наращивает масштабы деятельности или если она была не полностью профинансирована на предыдущих этапах развития. Первым симптомом указанной угрозы становится хроническая нехватка денежных средств для обеспечения повседневных потребностей в них. В результате возникает угроза банкротства. Возможным способом выхода из такого опасного положения является обращение к долгосрочным займам.

Как видно на рис. 9.3, среднее значение коэффициента обеспеченности реализации оборотным капиталом для корпорации US Consolidated Company Inc. равняется 8%. Исследования, проведенные в 1992 г., показывают, что тот же показатель для ведущих компаний Великобритании составлял около 11%.

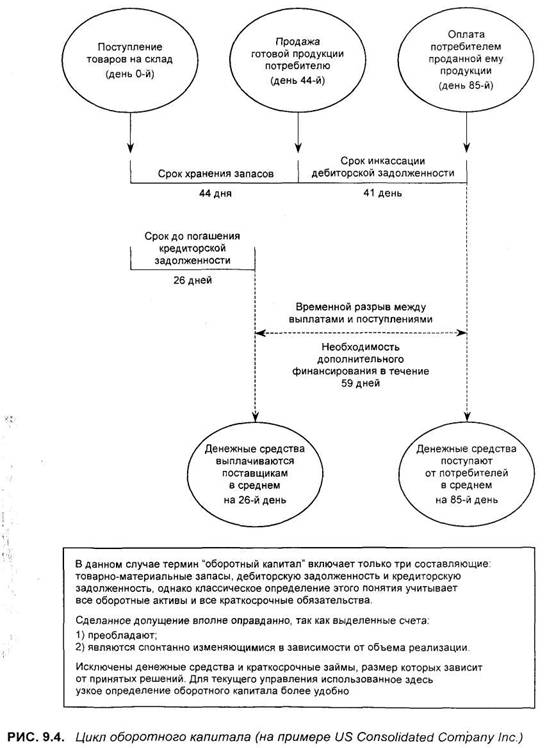

ЦИКЛ ОБОРОТНОГО КАПИТАЛА

Может быть, самый наглядный способ представления значения оборотного капитала в обеспечении деятельности компании показан на рис. 9.4.

Данные по оборачиваемости товарно-материальных запасов, дебиторской и кредиторской задолженности в этом случае взяты из отчетности корпорации US Consolidated Company Inc. Значение этих счетов в том, что они отражают так называемые спонтанные статьи. Они меняются в зависимости от изменения объемов продаж. Конечно, у каждой компании есть своя политика в отношении всех указанных инструментов, например товарно-материальных запасов, при помощи которых (и многих других) менеджеры управляют ее деятельностью, однако чаще всего они не выражаются в абсолютных показателях, а задаются в долях от объемов продаж. А при существенном росте этих объемов это обязательно скажется и на значениях указанных коэффициентов.

Выразим каждый счет, используя число дней (рис. 9.4), т. е. периоды оборотов

На сумму Число дней в млрд. долл. Товарно-материальные запасы 36,5 44 Дебиторская задолженностьКредиторская задолженность 21,8 26 |

Эти данные приведены на рис. 9.4, чтобы показать, сколько, например, дней проходит от момента, когда компания платит денежные средства поставщикам исходных материалов, до того дня, когда потребитель готовой продукции платит за нее.

Глава 9. ЛИКВИДНОСТЬ ' 135

Часть III. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ

День, когда товары получены, обозначен на диаграмме как нулевой (0-й). Если учесть, что среднее время хранения запасов на складах до их реализации равняется 44 дням, день, обозначенный как 44-й, показывает, когда компания в среднем продает готовую продукцию. Потребителю требуется в среднем 41 день, чтобы погасить возникшую дебиторскую задолженность, поэтому денежные средства поступят в компанию на 85-й день, если отсчитывать от нулевого.

В то же самое время компания, учитывая средний срок в 26 дней, в течение которого она пользуется кредитом поставщика (срок погашения кредиторской задолженности), заплатит ему на 26-й день. Временной разрыв между оттоком денег из компании (ее платой поставщику) и оплатой счетов ее клиентами составляет 59 дней Кроме того, в течение всего цикла компания также должна выплачивать заработную плату и нести все накладные расходы.

Именно такой временной разрыв между собственными платежами и получаемыми денежными средствами приводит к возникновению необходимости в оборотном капитале, величину которого легко вычислить (в том числе и для рассматриваемого примера). Если взять временной разрыв в 59 дней, то для увеличения выручки от реализации на 1 млн. долл. требуется 162 тыс. долл. (1 млн. долл. х 59/365) оборотного капитала. Другими словами, увеличение объема продаж на каждый миллион долларов вызывает потребность в дополнительных 162 тыс. долл. Быстро растущие компании, особенно небольшие, часто упускают эту сторону бизнеса из виду и оказываются неприятно удивлены (если выразить это наиболее мягко), когда при высоких объемах продаж и растущей прибыли сталкиваются с острой нехваткой денежных средств.

Глава 10 Финансовая устойчивость компании

Коэффициент покрытия процентов ♦

Коэффициент квоты собственника ♦

Финансовый рычаг ♦ Итоги

Жадные торговцы похожи на хвастливых силачей,

которые пытаются поднять слишком тяжелый

для них вес: надуваются вены, хрустит скелет,

а результат — инвалидность.

Даниель Дефо (1660— 1731)

|

Часть III. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ

П |

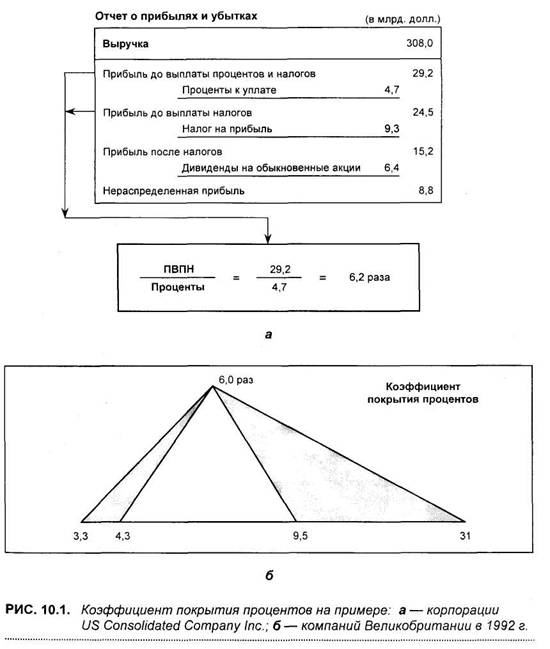

од финансовой устойчивостью мы понимаем способность компании справиться с операционными трудностями. В предыдущей главе описаны критерии краткосрочной ликвидности, однако долгосрочный аспект этой проблемы еще более важен. Чтобы в нем разобраться, давайте рассмотрим все займы компании и сопоставим их с потоком денежных средств от основной деятельности. Первый коэффициент, с которым мы здесь познакомимся, — коэффициент покрытия процентов.

КОЭФФИЦИЕНТ ПОКРЫТИЯ ПРОЦЕНТОВ

Этот коэффициент только недавно вошел в употребление. У него есть одна уникальная особенность, которой не было у предыдущих, — все исходные данные для его вычисления берутся из отчета о прибылях и убытках.

Чтобы его вычислить, следует прибыли до выплаты процентов и налогов разделить на расходы на выплату процентов, т. е. определить, во сколько раз прибыль превышает проценты по долгам.

Коэффициенты, рассмотренные в предыдущей главе, были связаны только с суммой заемных средств. Рассматриваемый здесь коэффициент учитывает возможность компании обслуживать долги.

На его величину влияют три фактора:

• операционная прибыль;

• общая сумма заемных средств;

• эффективная ставка процента.

У очень прибыльной компании может быть вполне приемлемое процентное покрытие, даже если при изучении ее баланса создастся впечатление, что она берет в долг слишком много.

В экономике в целом процентные ставки в значительной степени зависят именно от этого коэффициента, что может в определенной степени объяснить, почему в странах с низкими ставками процента балансы с более высокой долей заемных средств выглядят нормальными.

Термин "финансовый рычаг" (финансовая зависимость) используется для отображения взаимосвязи прибыли и фиксированных выплат процентов. Если значение финансового рычага высокое, иными словами, если проценты составляют большую часть прибыли до выплаты процентов и налогов, то даже незначительное изменение операционной прибыли обернется существенными изменениями доходов акционеров компании. У компании с высоким значением финансового рычага дела хорошо идут во времена бума, но при спадах в экономике ее положение быстро ухудшается.

Глава 10. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ КОМПАНИИ 139

На рис. 10.1 можно видеть, что среднее значение рассматриваемого коэффициента для корпорации US Consolidated Company Inc. составляет 6,2. Исследования, проведенные в Великобритании, показывают, что иногда компаниям удается успешно действовать и при значениях меньше 3,3. Однако благоразумно иметь его около 5.

|

|

Часть III. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ

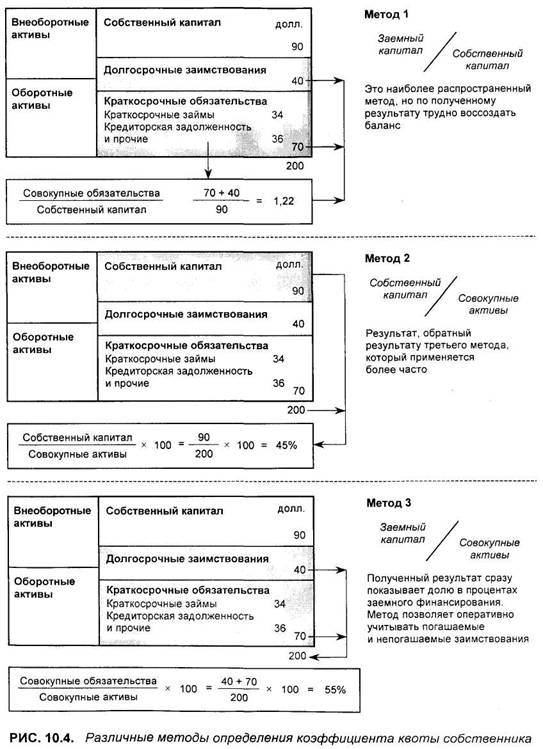

КОЭФФИЦИЕНТ КВОТЫ СОБСТВЕННИКА

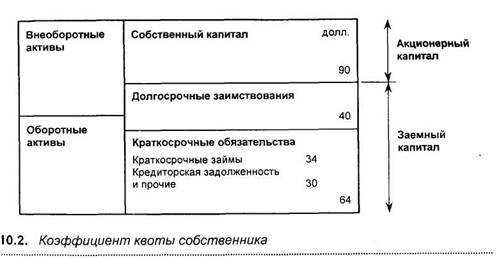

Коэффициент квоты собственника (соотношение заемного и собственного капитала) — это один из самых важных показателей корпоративных финансов, свидетельствующий о финансовой устойчивости компании. Хотя этим коэффициентом пользуются повсеместно, он, к сожалению, выступает под множеством самых разных названий, да и вычисляется по-разному. Это вызывает много затруднений, которые в этой главе мы постараемся устранить.

Основное предназначение этого показателя — установить соотношение различных способов финансирования, отраженных в балансе, а также сравнить величину акционерного капитала и капитала кредиторов. Разница между ними показана на рис. 10.2.

Идея, положенная в основу этого коэффициента, очень проста. Однако и она при реализации сталкивается с трудностями, а именно:

• что относить к категории "заемный капитал"?

• каким образом рассчитать рассматриваемый критерий?

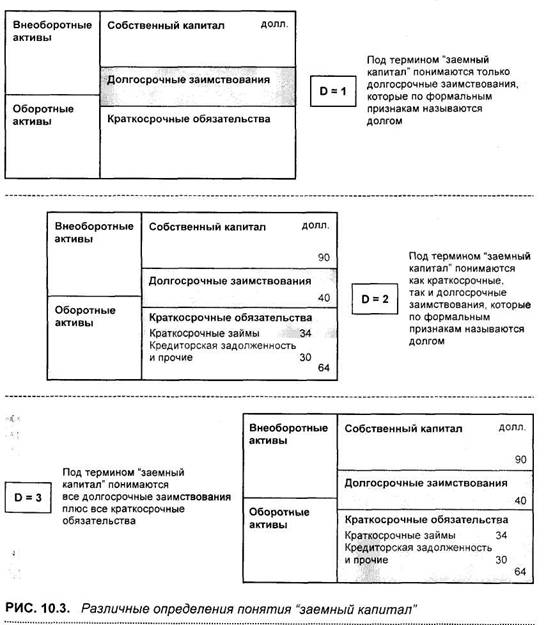

Сначала рассмотрим несколько определений термина "заемный капитал". На рис. 10.3 представлены три его интерпретации, сделанные на основе обыденного понимания:

• только долгосрочные заимствования;

• долгосрочные и краткосрочные займы, т. е. все заимствования, по ко

торым необходимо платить проценты (interest-bearing debt);

• долгосрочные заимствования плюс все краткосрочные обязательства,

т. е. совокупный долг.

Глава 10. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ КОМПАНИИ 141

Обратите внимание, что первые два определения относятся только к долгам, по которым необходимо платить проценты банку или другому финансовому институту. В третьем определении в эту категорию входит больше составляющих: помимо заимствований у банков или других финансовых структур сюда включаются также кредиты поставщиков, все виды начисленных платежей, таких, как дивиденды, налоги, и им подобных.

|

Часть III. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ

Вполне объяснимо, почему банкиры прибегают к более узкому толкованию понятия "заемный капитал ". Обычно их требования к должнику удовлетворяются раньше, чем претензии поставщиков и других его кредиторов. (Обратите внимание, что на этом этапе рассмотрения мы не учитываем порядка удовлетворения требований кредиторов, наделенных специальными привилегиями) С точки зрения банка в категорию "заемный капитал " могут входить только те обязательства, помимо банковских, которые должны удовлетворяться одновременно или раньше, чем требования банка.

Однако с точки зрения компании их задолженность поставщику столь же реальна, что и долг банку. Поэтому вполне справедливо при вычислении отношения собственного капитала к заемному включать в величину заемного капитала все виды задолженностей.

Коэффициент квоты собственника: методы вычисления

Как было сказано выше, с точки зрения менеджеров компании, любой вид ее задолженности одинаково важен для них. Именно поэтому в этой книге мы будем пользоваться широким определением понятия "заемный капитал", т. е. включать все долгосрочные заимствования и все краткосрочные обязательства. Но даже при таком подходе способы вычисления этого коэффициента могут быть различными.

Однако сразу же следует усвоить, что в конечном счете метод вычисления не важен или не очень важен, так как конечные результаты обозначают один и тот же коэффициент. Можно провести следующую аналогию: хотя при измерении какой-то длины в дюймах и сантиметрах мы получим разные цифры, из этого не следует, что сама длина разная. То же самое справедливо и в отношении рассматриваемого показателя: его значение будет одним и тем же независимо от применяемого метода вычислений.

Найдется совсем не много относительно независимых финансовых коэффициентов, которые для компании являются фундаментальными. Коэффициент квоты собственника, или отношение заемного капитала к собственному капиталу, — один из них, хотя иногда создается впечатление, что он выступает в самых различных обличьях.

На рис. 10.4 показаны три метода вычисления коэффициента квоты собственника.

Первый метод:

нахождение отношения заемного капитала к собственному

Этот метод является классическим и широко применяется (правда, часто в этом случае используется более узкое, банковское толкование понятия

Глава 10. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ КОМПАНИИ 143

Часть III. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ

"заемный капитал"). Если в сообщении о какой-то компании упоминается коэффициент квоты собственника, то если не уточняется, о чем идет речь, следует понимать его именно в этом варианте.

Второй метод:

нахождение отношения собственного капитала ко всему капиталу

Этим методом пользуются редко. Получаемое в этом случае значение является почти обратной величиной по отношению к той, которая получается при использовании распространенного третьего метода.

Третий метод:

нахождение отношения заемного капитала ко всему капиталу

Автору этой книги этот подход нравится больше всего.* Он позволяет получить как бы мгновенный снимок капитала, указанного в балансе, а цифры, необходимые для вычисления этого показателя, можно получить даже из самой запутанной отчетности.

Правда, остается спорным вопрос о том, как трактовать в этом случае отсроченные налоги. Кроме того, на первом этапе мы не будем учитывать прочие виды капитала. Но хотя эти статьи могут представлять интерес для научных исследований и дискуссий, на практике они не вызывают серьезных затруднений, так как их удельный вес незначителен и они не могут серьезно повлиять на конечные результаты (см. приложение 1).

* Этот вариант расчета часто используют для нахождения коэффициента под названием "коэффициент долговой нагрузки". — Прим. научн. ред.

* Этот вариант расчета часто используют для нахождения коэффициента под названием "коэффициент долговой нагрузки". — Прим. научн. ред.

Глава 10. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ КОМПАНИИ 14 5

Коэффициент квоты собственника: почему этот показатель так важен?

Рассматриваемому коэффициенту уделяется столь большое внимание потому, что он является очень информативным: если его значение не укладывается в норму, это говорит о том, что у компании действительно серьезные проблемы, связанные с погашением долгосрочных долгов, причем такие, что дело может закончиться прекращением деятельности.

Чем больше у компании долгов, тем выше у нее риск. Все долги, указываемые в балансе, означают требования кредиторов к активам. Компания должна регулярно, через определенные промежутки времени, выплачивать проценты за полученные займы, а в установленный срок погашать и основную сумму долга. Она погашается периодическими платежами или единовременно в конце срока.

Таким образом, когда компания берет в долг, то одновременно берет на себя обязательства, по которым в течение определенного времени в будущем у нее появятся значительные оттоки денежных средств. Однако в этот же промежуток времени ее притоки денежных средств неопределенны. Поэтому сочетание фиксированных величин оттоков денежных средств и ожидаемых притоков делает общую ситуацию достаточно неопределенной, другими словами, появляется финансовый риск. А из всего сказанного следует то, с чего мы начали: чем больше величина долгов, тем выше риск.

Но тогда почему компании идут на этот риск и продолжают использовать заемный капитал? Ответ заключается в явлении, которое называется относительными затратами. В конечном счете для компании, взять в долг дешевле, чем получить необходимые ей средства в виде дополнительного акционерного капитала. Увеличивая сумму долга в балансе, компания, как правило, может добиться роста доходности, рыночный курс ее акций растет, богатство акционеров увеличивается и появляются новые возможности для расширения масштабов бизнеса.

Таким образом, долги увеличивают не только риск, но и прибыль. А вот найти и поддерживать правильное соотношение между ними — задача менеджеров.

Но где проходит граница благоразумного риска? Точно рассчитать, насколько повысятся доходы акционеров, очень трудно, хотя иногда удается. Обычно же менеджерам приходится действовать в условиях неопределенности (особенно это касается размеров будущих притоков денежных средств) и, принимая все важные решения, необходимо постоянно учитывать этот фактор.

|

Часть III. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ

Нам удалось установить, что компании с достаточно прогнозируемыми будущими прибылями, например от сдачи части своей недвижимости в аренду, обычно имеют много долгов. Компании, действующие в отраслях с неустойчивыми показателями, например в добывающих, чаще полагаются на акционерный капитал.

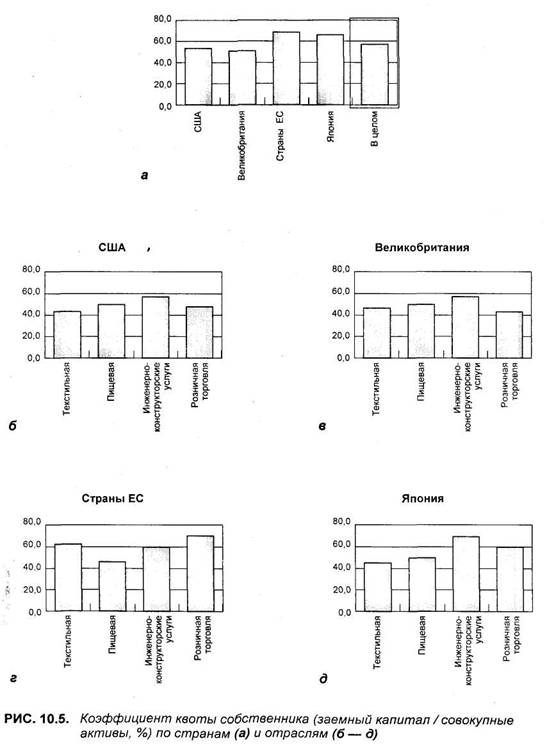

Кроме того, в исследовании выяснились как географические, так и отраслевые различия в подходах к уровню долговой нагрузки компаний (рис. 10.5). Так, в компаниях США и Великобритании преобладает более консервативный подход к долгам, чем в странах ЕС и Японии. При консервативном подходе практически невозможно встретить компании, у которых отношение заемного капитала к собственному капиталу превышает 50%, однако в странах ЕС и Японии есть компании, у которых это отношение достигает 70% и даже больше.

Многие ученые занимались исследованиями, пытаясь установить причины указанных различий. От их выводов создается впечатление, что в основе этих различий лежат не столько финансово-экономические факторы, сколько поведенческие, вызванные в первую очередь культурными и историческими особенностями каждого народа.

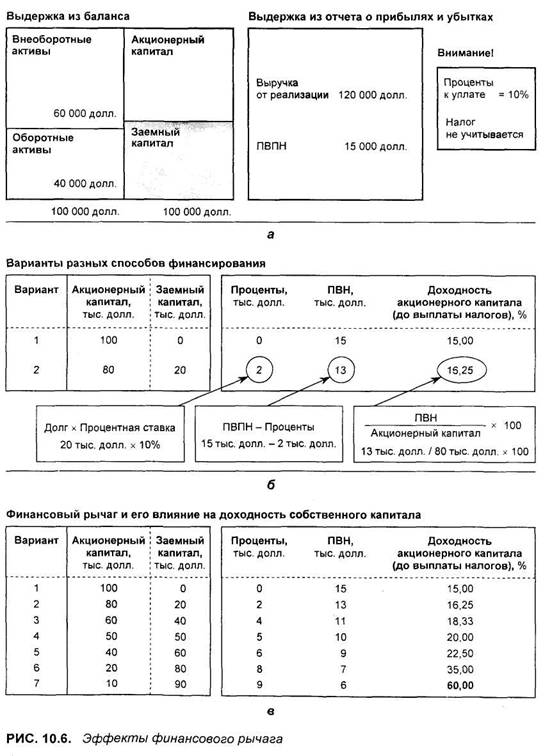

ФИНАНСОВЫЙ РЫЧАГ

Подробно эта сторона бизнеса разбирается в гл. 13, однако здесь целесообразно рассмотреть, каким образом различная величина коэффициента квоты собственника влияет на размер доходов акционеров.

На рис. 10.6,а представлена компания, которая еще не знает, какое у нее будет отношение заемного капитала к собственному. Она имеет активы стоимостью 100 тыс, долл., выручку от реализации — 120 тыс. долл., ее операционная прибыль составляет 15 тыс. долл. Эффект различий в финансовом рычаге (gearing or leverage) для акционеров показан на рис. 10.6,6 и в. (Обратите внимание, что для упрощения общей картины налоги не рассматриваются, а процентная ставка установлена в размере 10%.)

На рис. 10.6,6, чтобы показать общую последовательность вычислений, рассматривается только один коэффициент финансового рычага. При первом варианте финансирования показана ситуация, когда у компании 100 тыс. долл. акционерного капитала, долгов нет. Операционная прибыль составляет 15 тыс. долл., при ее сопоставлении с инвестициями акционеров в 100 тыс. получаем показатель доходности собственного капитала, равный 15%.

Глава 10. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ КОМПАНИИ 147

|

Часть III. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ

Во второй строке представлен вариант 2, в котором соотношение финансирования таково: 80 тыс. долл. — акционерный капитал, 20 тыс. — заемный. Проценты по ставке 10% составляют 2 тыс. долл. в год, на величину которых уменьшается прибыль, которую получат акционеры, равная теперь 13 тыс. долл. Так как инвестиции за счет акционерного капитала теперь равны 80 тыс. долл., то значение доходности собственного капитала изменится и составит 16,25% долл./долл. х 100).

Таким образом, взяв в долг 20% капитала, требующегося для финансирования, компания увеличила доходность собственного капитала от 15,0 до 16,25%. На этом примере хорошо видно, что такое финансовый рычаг и каковы его проявления.

На рис. 10.6,в рассматриваются несколько коэффициентов квоты собственника, последний из которых составляет 90%. При каждом увеличении доли долга в общем финансировании компании доходность собственного капитала увеличивается, и при рычаге 90% значение доходности собственного капитала достигает 60%. Видно, что компании с очень высоким финансовым рычагом могут обеспечить очень высокую доходность акционерам. Но конечно, за это надо платить, и эта плата — растущий финансовый риск.

ИТОГИ

Принятие менеджментом компании решения о соотношении заемного и собственного капитала, или о финансовом рычаге, — одно из самых важных для бизнеса. Это всегда компромисс между доходностью и риском. Здесь сталкиваются желание получить высокую доходность и стремление не очень сильно рисковать: ведь в тяжелом финансовом положении могут оказаться, причем достаточно неожиданно, даже те компании, у которых отличный менеджмент. Причины такого ухудшения могут быть самыми разными, начиная с отказа некоторых, особенно крупных, клиентов компании платить по своим обязательствам и кончая общим ухудшением экономического климата в стране. От таких "подарков" отойти очень трудно. Поэтому всегда разумно иметь некоторый ликвидный резерв на случай подобных непредвиденных событий.

Глава 10. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ КОМПАНИИ 149

Глава 11. ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ 151

Глава 11

Движение денежных средств

Отчет о движении денежных средств ♦

Метод источников и использования денежных

средств ♦ Начальная и конечная выверка

счетов денежных средств ♦

Долгосрочный и краткосрочный анализы ♦

Стандарты финансовой отчетности

Когда времена тяжелые и дыхание страха

замораживает жизнь рынков, банкиры должны

быть особенно осторожными, консервативными

и предусмотрительными. Ведь их бизнес в какой-то

мере похож: на человека, который дает соседу

попользоваться зонтиком в хорошую погоду,

но требует его обратно, когда начинает

накрапывать дождь.

Джефри Кроутер (1907 — 1972)

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

О |

тчет о движении денежных средств (Cash Flow Statement) является последним в комплекте публичной отчетности компании. Его назначение — показать, какие денежные средства проходят через компанию, откуда они в нее пришли и на что были истрачены. В целом это очень полезный документ, позволяющий объяснять изменения многих коэффициентов ликвидности.

Существует точка зрения, что показатели в отчете о движении денежных средств более надежны, чем, скажем, в отчете о прибылях и убытках, манипулировать данными которого гораздо легче.

Действительно, в отчете о прибылях и убытках многие перемещения денежных средств не показываются. Одно из объяснений этого — отчет о прибылях и убытках строится на принципе начисления, позволяющем точнее сопоставлять получаемые доходы и понесенные расходы за рассматриваемый период. Хотя, конечно, и такой подход важен, так как позволяет определить фактические значения доходов и расходов, однако при его реализации многие важные стороны деятельности компании остаются скрытыми.

В прошлом отчеты о движении денежных средств составлялись в самых разных форматах, однако в настоящее время произошла их унификация и стандартизация. Нынешняя его форма показана на рис. 11.6.

Правила, на основании которых составляется отчет о движении денежных средств, очень просты. Например, каждый раз, когда компания выписывает чек, образуется отток денежных средств. Когда чек выписывается на нее, возникает приток денежных средств. Как видно на этом простом примере, все очень просто и логично, и при этом существует мало возможностей, которые позволили бы скрыть часть потоков и тем самым исказить действительную картину состояния дел в компании, в том числе и неприятную.

Однако, несмотря на очевидную простоту, данный документ не может полностью заменить, как это иногда предлагают некоторые специалисты, отчет о прибылях и убытках, так как последний позволяет, например, однозначно разграничить плату за потребленную энергию в прошлом месяце и плату за здание, в котором компания будет находиться, по крайней мере, в ближайшие 20 лет.

В этой главе мы рассмотрим логику, на основании которой составляется отчет о движении денежных средств, а также покажем, каким образом этот документ может быть использован менеджерами.

|

Часть III. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ

МЕТОД ИСТОЧНИКОВ И ИСПОЛЬЗОВАНИЯ ДЕНЕЖНЫХ СРЕДСТВ

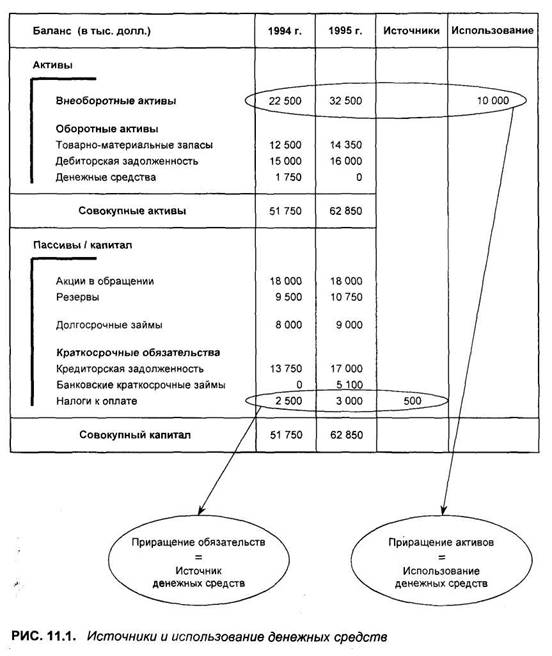

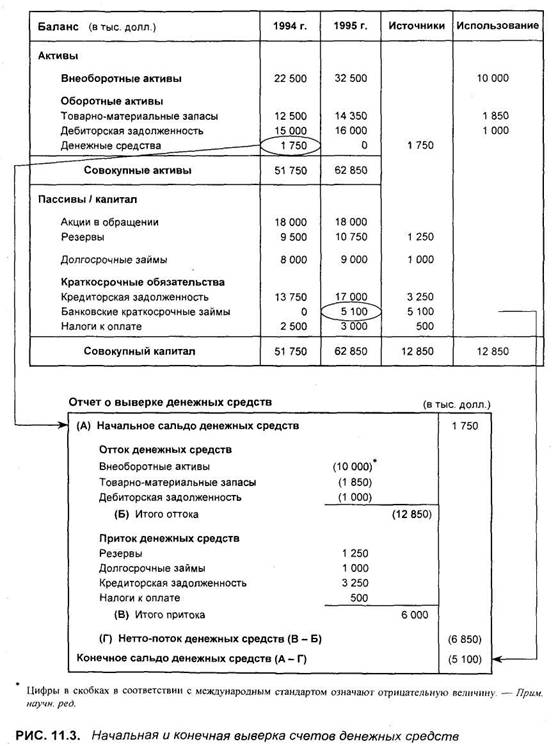

Чтобы получить данные, на основании которых можно составить отчет о движении денежных средств, мы сделаем упрощение, определяя источники денежных средств и их использование. Общие принципы, заложенные в этом документе, достаточно понятны. Но чтобы в них можно было лучше разобраться, они показаны на примере баланса за 1994 и 1995 гг., представленного на рис. 11.1.

Чтобы легче было сравнивать показатели по годам, отчет составлен в вертикальной форме. Активы показаны в его верхней части, а источники капитала — в нижней. Справа добавились две дополнительные колонки — соответственно "Источники" и "Использование".

Если в какой-либо статье баланса появляется изменение, оно обязательно найдет отражение в одной из двух последних колонок, а именно:

• если изменение приведет к оттоку денежных средств, то соответст

вующая запись появится в колонке "Использование";

• если изменение приведет к притоку денежных средств, то соответст

вующая запись появится в колонке "Источник".

Покажем примеры таких записей.

1. Внеоборотные активыдолл. Использование

2. Налог 500 долл. Источник

Логика появления первой записи в последней колонке очевидна. Компания приобрела внеоборотные активы на сумму 10 тыс. долл. и выписала на нее чек на те же 10 тыс. (для упрощения мы здесь не учитываем амортизацию и переоценку).

Вторая запись не столь понятна. Сумма по статье "Налоги" возросла с 2500 до 3000 долл. Однако каким образом приращение может быть источником финансирования компании? Ответ заключается в том, что налоги в размере 3000 долл., показанные как обязательство в балансе на конец периода, пока не заплачены. Другими словами, сейчас компания может пользоваться "чужими" денежными средствами в количестве, которое на 500 долл. больше, чем в прошлом году, т. е. они как бы поступили из источника финансирования. Конечно, в установленный срок это обязательство надо будет погасить. Но тогда оно исчезнет из показателей баланса и будет отражено как использование фондов.

Глава 11. ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ 15 3

|

Глава 11. ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ 15 5 |

КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ

Правила составления отчета

Полный отчет о движении денежных средств показан на рис. 11.2. Все изменения в статьях баланса указаны соответствующими записями в колонках "Источники" и "Использование". Суммарные поступления из источников равны суммарному использованию. И так должно быть всегда.

Иногда, особенно начинающим, трудно различать, куда следует заносить изменение: в "источники" или в "использование". К счастью, существует правило, пользуясь которым осуществлять классификацию и, следовательно, разноску по колонкам очень просто. Здесь оно представлено в виде небольшой таблички.

Увеличение Уменьшение

Актив Использование Источник

Пассив Источник Использование

Чтобы сделать соответствующую запись, необходимо убедиться, что в статье баланса произошло изменение, и получить ответы на два вопроса:

• относится ли статья к активу или пассиву? и

• увеличилось ли ее значение или уменьшилось?

Дальнейшие ваши действия будут автоматическими: смотрите на приведенную выше табличку и делаете запись в соответствующей колонке.

Пример на рис. 11.2 показывает, каким образом изменения в статьях баланса учитываются в движении капитала. Однако внимательный читатель оценит, что в этом методе определяется далеко не каждый платеж или поступление, которые имели место (в примере за 1995 г.). Фактически в колонках показаны нетто-значения этих изменений в активах и капитале, которые влияют на сумму денежных средств. Такой метод анализа изменений называется косвенным*.

Скрытые изменения

Здесь требуется предупредить читателей об одной особенности. В косвенном методе указываются только нетто-изменения в статьях баланса. Конечно, могут быть ситуации, когда промежуточные изменения очень большие, но поскольку они обычно периодически совершаются в противоположных направлениях, то часто их итоговое нетто-значение оказывается

![]() * Иногда можно встретить форму отчета о движении денежных средств, составленного по принципу «Платежи и поступления», когда фиксируются все выписанные и все полученные чеки. В таком виде от указанного отчета мало толку: он не дает возможности анализировать потоки денежных средств, и поэтому крупные компании отказались от такого подхода.

* Иногда можно встретить форму отчета о движении денежных средств, составленного по принципу «Платежи и поступления», когда фиксируются все выписанные и все полученные чеки. В таком виде от указанного отчета мало толку: он не дает возможности анализировать потоки денежных средств, и поэтому крупные компании отказались от такого подхода.

относительно небольшим. Поэтому в полном отчете о движении денежных средств следует показывать не конечные результаты, а абсолютные потоки и изменения. Кроме того, и это, может быть, более важно, некоторые изменения в статьях баланса не связаны вообще с потоками денежных средств, как это имеет место, например, при переоценках основных средств (см. приложение 1). Таким образом, иногда надо как бы залезть внутрь приведенных цифр и посмотреть, что там происходит изнутри, чего не видно на поверхности, т. е. увидеть скрытые изменения. Вместе с тем, несмотря на указанные ограничения, рассматриваемый здесь метод в руках опытного аналитика является мощным инструментом.

|

Часть III. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ

НАЧАЛЬНАЯ И КОНЕЧНАЯ ВЫВЕРКА СЧЕТОВ ДЕНЕЖНЫХ СРЕДСТВ

После того как источники и использование денежных средств установлены и выверены, можно составлять в той или иной форме отчет о движении денежных средств, при помощи которого менеджеры могут обратить внимание на какие-то отдельные аспекты компании.

Например, обеспечение компании денежными средствами может ухудшиться даже в том случае, если ее прибыли растут. Чтобы объяснить это кажущееся противоречие, мы можем прибегнуть к выверке — форме, которая позволяет сверить начальные и конечные денежные средства с текущим потоком этих средств. Такая форма позволяет показать:

• начальное сальдо денежных средств;

• оттоки денежных средств по статьям;

• притоки денежных средств по статьям;

• конечное сальдо денежных средств.

Пример такой выверки представлен на рис. 11.3.

(Внимание: сальдо денежных средств может быть положительным и отрицательным. Оно будет положительным, если денежные средства показаны как актив, а отрицательное означает получение краткосрочного банковского займа.)

Исходные данные можно брать прямо из граф "Источники" и "Использование" (рис. 11.2). Данные по оттокам денежных средств берутся из колонки "Использование", а по притокам — из колонки "Источники". Однако у этого правила есть одно исключение: изменения в статьях "Денежные средства" и "Банковские краткосрочные займы" не учитываются, так как они показываются непосредственно в начальном (конечном) сальдо денежных средств. Для рассматриваемого примера цифры будут таковы:

• отток денежных средств (всего) —долл. (отрицательная величина);

• приток денежных средств (всего) — 6000 долл. (положительная вели

чина);

• итоговая разница всех потоков денежных средств — 6850 долл. (отри

цательная величина).

Если итоговую разницу всех потоков денежных средств добавить к начальному сальдо денежных средств в 1750 долл. (положительное сальдо), то получим конечное сальдо денежных средств в 5100 долл. (отрицательная величина).

В отчете наглядно показаны все основные потоки денежных средств за отчетный период. Чтобы понять, почему результат оказался отрицательным, достаточно беглого анализа. Компания истратила 10 тыс. долл. на приобретение внеоборотных активов. Однако такое относительно крупное

Глава 11. ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ 157

Часть III. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ

капиталовложение не компенсировалось соответствующими крупными притоками денежных средств, т. е. приобретение указанных активов было совершено за счет денежных средств от текущей деятельности.

Большая отрицательная величина результирующего потока денежных средств объясняет и то, почему коэффициент текущей ликвидности упал с 1,8 до 1,2 раза, а коэффициент квоты собственника, рассчитанный как отношение заемного капитала к совокупному, возрос с 47 до 54%.

Далее полученные цифры рассматриваются более подробно.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |