Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ДОЛГОСРОЧНЫЙ И КРАТКОСРОЧНЫЙ АНАЛИЗЫ

Информация, приводимая на рис. 11.3, может вместе с данными баланса и отчета о прибылях и убытках дать полное представление о состоянии дел в компании. Однако некоторые формы отчета о движении денежных средств дают еще больше информации.

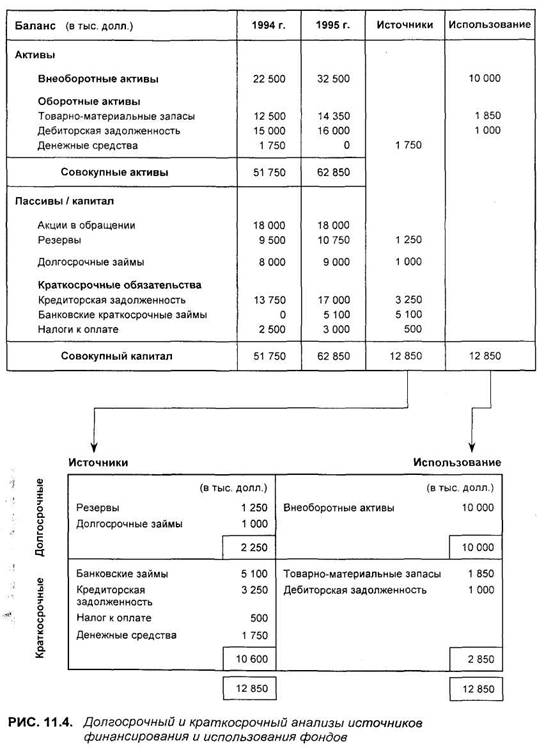

На рис. 11.4 показана другая форма рассматриваемого отчета (с теми же данными, что и на рис. 11.3). Ее особенность — разделение источников на "краткосрочные" и "долгосрочные" и сопоставление их с "долгосрочным" и "'краткосрочным" использованием, причем для удобства анализа они указываются рядом. Какие части баланса относятся к "долгосрочным", а какие — к "краткосрочным", указано в гл. 8.

При такой форме каждая запись в колонке "Источники" указывается в одном из ее подразделов: "Долгосрочные" и "Краткосрочные". То же самое происходит и с расщепленной колонкой "Использование". Таким образом, появляются четыре блока, показатели которых можно сравнивать между собой.

В рассматриваемом примере самые большие расходы приходятся на блок "Долгосрочное использование". Здесь указывается приобретение внеоборотных активов на сумму 10 тыс. долл.

В соответствующем блоке "Долгосрочные источники" стоит цифра 2250 долл. Хорошо видно, что общего количества поступивших долгосрочных денежных средств за счет статей "резервы" и "долгосрочные займы" явно не хватает для покрытия расходов на внеоборотные активы.

Так как колонки "Источники" и "Использование" должны быть между собой сбалансированы, выявленный дефицит должен компенсироваться за счет краткосрочных источников. И как видно, именно это и имеет место, так как в этом примере основная доля притоков денежных средств приходится на краткосрочный блок.

Основные денежные средства, которые поступают в рассматриваемый бизнес, приходят за счет возникновения кредиторской задолженности и банковского овердрафта. Эти обязательства должны быть погашены в течение 12 месяцев. Таким образом, компания для финансирования покупки внеоборотных активов прибегла к краткосрочным источникам.

Глава 11. ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ 159

Часть III. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ

Показанная здесь форма отчета о движении денежных средств помогла понять, что краткосрочные обязательства возросли гораздо больше, чем оборотные активы, и вызвали ухудшение ликвидности компании, о которой мы говорили в предыдущем параграфе, когда упоминали об ухудшении значения коэффициента текущей ликвидности.

Видно также, что за период с 1994 по 1995 г. отношение заемного капитала к совокупному (коэффициент долговой нагрузки. — Прим. научн. ред.) также возросло или ухудшилось.

Долгосрочные и краткосрочные стратегии

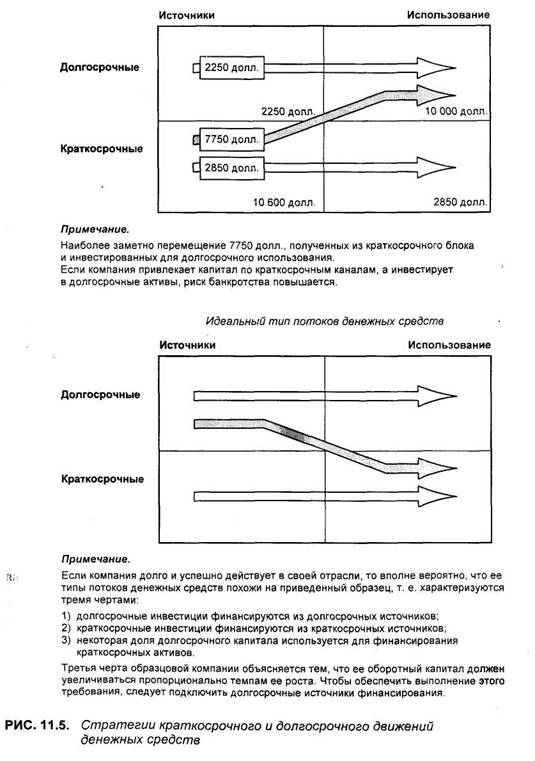

На рис. 11.5 повторена решетка соответствия между краткосрочными и долгосрочными составляющими источников и использования, однако здесь подробности не приводятся, оставлены только итоговые цифры. Стрелками показано направление перемещения денежных средств. Наиболее крупной составляющей потоков денежных средств компании в 1995 г. стали 7750 долл., полученные из краткосрочных источников, но использованные для долгосрочной стратегии.

Проблема, которая при этом возникает, связана с тем, что краткосрочные заимствования должны скоро погашаться, однако их нельзя "вытащить" из инвестиций и отправить на погашение. Следовательно, компании приходится отыскивать новые источники, за счет поступлений из которых она и будет совершать указанные платежи. Однако ситуация может стать такой, что компания не сможет отыскивать новые источники финансирования и, естественно, попадет в финансовый кризис. На рассматриваемой части рис. 11.5 показаны перемещения денежных средств, сопровождаемые повышенным риском.

В бизнесе существует хорошо известный принцип финансирования: средства для долгосрочного использования должны поступать из долгосрочных источников, а для краткосрочного использования — преимущественно из краткосрочных источников. Это так называемый принцип соответствия.

Второй принцип финансирования, которого целесообразно придерживаться, — пропорциональность. Он означает, что новые средства должны поступать в компанию в пропорции, которая не нарушит "удачного" соотношения заемного и акционерного капитала.

Например, если у компании коэффициент квоты собственника — 60% долга и 40% акционерного капитала, то можно ожидать, что новое финансирование должно воспроизвести эту пропорцию. В рассматриваемом примере, однако, новое финансирование было осуществлено таким образом: 90% долга долл., включая долгосрочные обязательства 1000 долл.) и 10% акционерного капитала (1250 долл.). Именно это изменение привело к ухудшению значения коэффициента квоты собственника: с 47 до 54%.

Глава 11. ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ 161

|

Часть III. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ

Третий принцип, о котором не следует забывать, требует, чтобы отношение итоговых показателей из двух "краткосрочных" блоков соответствовало коэффициенту текущей ликвидности в балансе на начало периода.

Это должно быть так, если мы хотим поддерживать заданный уровень покрытия текущих обязательств оборотными активами. В нашем примере блок "Краткосрочные источники" должен лишь немного превышать 50% итога блока "Краткосрочное использование". Фактически же это отношение приближается к 400%.

Таким образом, проведенный анализ показал, что рассматриваемая компания нарушила все три принципа управления потоками денежных средств.

СТАНДАРТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

В последние годы было несколько скандальных случаев, получивших широкую огласку, когда предоставленная отчетность, прошедшая полную аудиторскую проверку, оказывалась такой пустой, что заинтересованные лица, например инвесторы или банкиры, не могли получить из нее требуемую информацию. Это привело к резким критическим замечаниям по форме и содержанию такой документации, к необходимости ее стандартизации.

В результате комитеты по стандартам финансового учета выступили с предложениями о введении более строгих стандартов на предоставляемую отчетность. Особое внимание было уделено отчету о движении денежных средств.

Ключевыми фразами в указанных рекомендациях стали такие: "предоставлять заинтересованным лицам информацию о ликвидности, жизнеспособности и финансовой гибкости юридических лиц", "более понятно показывать механизмы, при помощи которых структура, предоставляющая отчет, получает и использует денежные средства", "иметь основу для оценки будущих потоков денежных средств" и т. д.

В результате совместной работы появились стандарты отчетности о денежных средствах, группирующие денежные средства и их эквиваленты по следующим направлениям:

• основная текущая деятельность;

• обслуживание долга и выплата налогов;

• инвестиционная деятельность;

• финансовая деятельность.

Глава 11. ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ 163

Часть III. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ

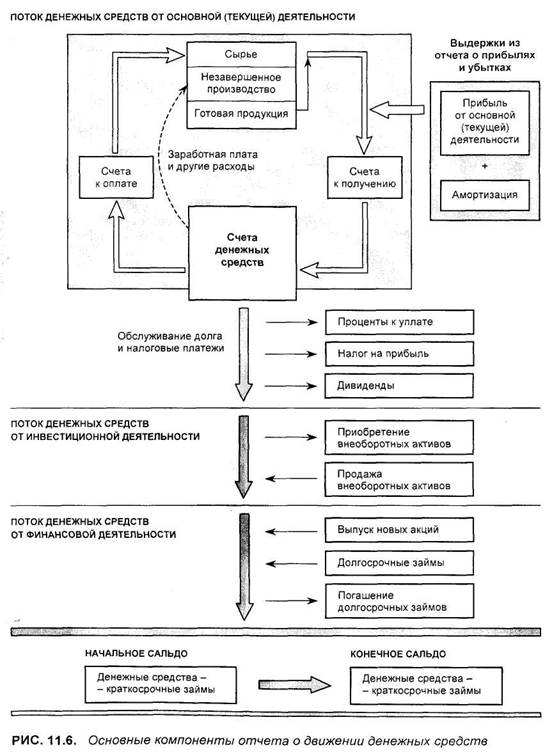

Стандарты также требуют отразить трансформацию прибыли от основной деятельности в поток денежных средств от основной деятельности, а также показать итоговую величину потоков денежных средств (до обслуживания долга).

На рис. 11.6 показаны основные компоненты указанного отчета, но для облегчения восприятия детали опущены.

Считается, что терминология, употребляемая в стандартах финансового учета, будет широко использоваться в работе советов директоров компаний и менеджеров. Поэтому необходимо, чтобы менеджеры полностью владели этой терминологией и понимали значение различных видов потоков денежных средств. Сейчас необязательно предоставлять в годовой отчетности сведения об источниках и использовании денежных средств, но она остается для менеджеров мощным инструментом анализа финансового положения компании.

Часть IV

ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ КОМПАНИИ

Глава 12

Оценка стоимости компании

Введение ♦ Стоимость акций

Он привык очень внимательно наблюдать

за положением дел на рынке, он вникал во все,

и это окупалось сторицей.

Джефри Чосер (1340— 1400)

|

1лава12. ОЦЬНКА С 1ОИМОС1И КОМПАНИИ 167 |

Часть IV. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ КОМПАНИИ

ВВЕДЕНИЕ

С |

тоимость акционерной компании открытого типа определяется на фондовом рынке. Даже стоимость тех компаний, чьи акции не котируются, также в значительной степени зависит от этого рынка. Поэтому в этой главе мы рассмотрим коэффициенты, связанные с данными фондового рынка. Это:

. рыночная капитализация компании;

. стоимость акции: номинальная, балансовая и рыночная;

. прибыль на одну акцию (ПА);

. дивиденды на одну акцию (ДА);

• покрытие дивидендов и выплаты дивидендов;

. полная доходность акций;

. текущая доходность акций;

. кратное прибыли (курс к прибыли на одну акцию) (КП);

• кратное балансовой стоимости (отношение курса акции к ее балансовой

стоимости).

Когда говорят о стоимости компании, имеют в виду ее рыночную капитализацию*, т. е. совокупный курс ее обыкновенных акций. Мы уже видели, какое место обыкновенные акции занимают в балансе и в какой очередности владельцы таких акций получают свою долю в прибыли — дивиденды. Оба эти аспекта очень важны для понимания сущности данной главы.

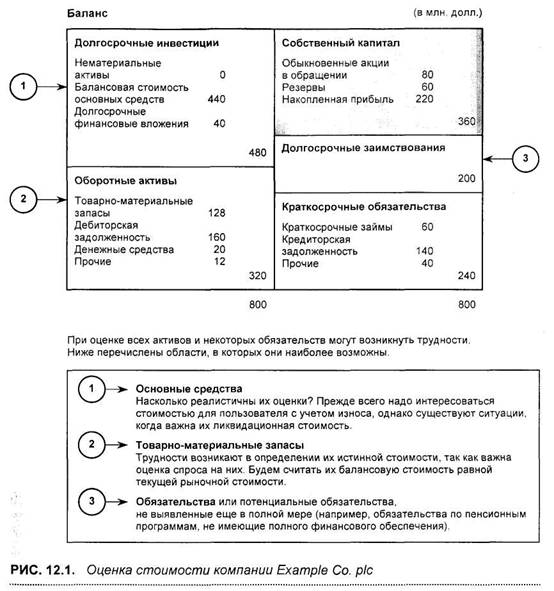

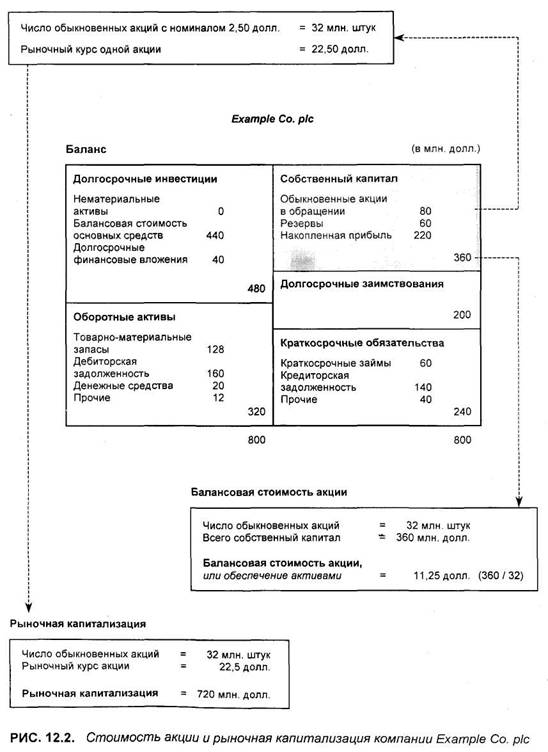

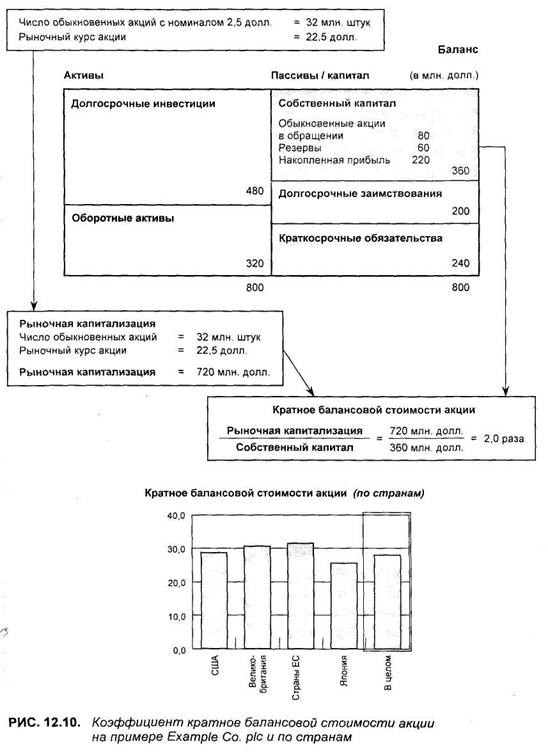

На рис. 12.1 снова представлен баланс компании Example Co. pic. В правом верхнем углу показан блок, в котором отражается собственный капитал, который равен 360 млн. долл. Чтобы в этом блоке появилась именно эта цифра, потребовались многие годы и следование правилам бухгалтерского учета, так как для ее определения надо было учесть очень много факторов, например каковы отчисления на амортизацию, отнесенные к расходам при составлении отчета о прибылях и убытках.

Наиболее простой способ определения стоимости собственного капитала следующий: из совокупных активов в 800 млн. долл. вычесть все обязательства (440 = 200 + 240 млн. долл.). При таком подходе получим тот же ответ, однако в этом случае способ вычисления подчеркивает роль стоимости активов при определении стоимости капитала акционеров. То же значение для собственного капитала можно получить, если из совокупной стоимости всех активов (по текущим ценам) и вычесть все обязательства третьим лицам.

![]() * Понятие рыночной капитализации в данном случае использовано в узком смысле, только по отношению к собственному капиталу. В широком смысле рыночная капитализация (market capitalization) означает сумму текущей рыночной стоимости заемного и собственного капиталов. Однако в любом случае речь идет о текущей оценке в условиях данной рыночной конъюнктуры. Поэтому рыночная капитализация не исчерпывает смысла понятия "рыночная стоимость". — Прим. научн. ред.

* Понятие рыночной капитализации в данном случае использовано в узком смысле, только по отношению к собственному капиталу. В широком смысле рыночная капитализация (market capitalization) означает сумму текущей рыночной стоимости заемного и собственного капиталов. Однако в любом случае речь идет о текущей оценке в условиях данной рыночной конъюнктуры. Поэтому рыночная капитализация не исчерпывает смысла понятия "рыночная стоимость". — Прим. научн. ред.

Возможно, при осуществлении этих действий потребуются некоторые корректировки стоимостей активов и, может быть, обязательств.

Наиболее вероятные области, которые могут подвергнуться корректировке:

• внеоборотные активы;

• товарно-материальные запасы;

• некоторые обязательства.

|

Часть IV. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ КОМПАНИИ

ПОКАЗАТЕЛИ СТОИМОСТИ АКЦИЙ

В гл. 2 указано, что существует три вида стоимостей акций. Сейчас каждую из них рассмотрим более подробно, пользуясь для этого цифрами из отчетности компании Example Co. pic (рис. 12.2). В данном случае речь идет о 32 млн. выпущенных обыкновенных акций, каждая из которых характеризуется стоимостью в долл.:

номинальной — 2,50; балансовой — 11,25; рыночной — 22,50.

Посмотрим теперь на каждый вид стоимости более внимательно.

Номинальная стоимость (2,5 долл.)

Чаще всего номинальная стоимость (nominal or par value) акции определяется низкой цифрой, произвольно указываемой на этой ценной бумаге. Она служит для определения стоимости капитала, получаемого от выпуска обыкновенных акций в обращение. Так, для компании Example Co. pic при 32 млн. выпущенных обыкновенных акций с номинальной стоимостью 2,5 долл. каждая их общая стоимость составляет 80 млн. долл. Если будут выпускаться новые акции, их номинальная стоимость будет такой же, даже если эмиссионный курс будет существенно выше, может быть, приближаясь к текущему рыночному курсу (прежнего выпуска. — Прим. научн. ред.). Скажем, новые акции выходят в обращение по эмиссионному курсу 17,5 долл., т. е. на 15 долл. выше номинальной. Такая надбавка называется премией. Некоторые компании выпускают акции без номинала. Они ведут их учет по курсу, по которому они были реализованы при выпуске.

Балансовая стоимость, или обеспечение активами акции (11,25 долл.)

Балансовая стоимость акции (book value, asset value, asset backing) получается от деления величины собственного капитала компании на число обыкновенных акций в обращении. В рассматриваемом примере это 360 млн. долл. / 32 млн. акций = 11,25 долл. Вы, может быть, помните, что выше обсуждалась необходимость обоснования величины в 360 млн. долл. Например, если бы произошло уточнение этой величины и выяснилось бы, что она на 20 млн. долл. меньше, т. е. составляет 340 млн., то в этом случае балансовая стоимость акции составила бы 10,62 долл. (340 млн. долл. / 32 млн. акций).

Глава 12. ОЦЕНКА СТОИМОСТИ КОМПАНИИ 169

|

Часть IV. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ КОМПАНИИ

Рыночная стоимость, или курс акции (22,5 долл.)

Это тот курс, по которому акция открытой компании котируется на фондовой бирже, или ожидаемый курс акции компании, которые на бирже не котируются. На фондовой бирже курсы акций компании меняются постоянно, отражая фактические или ожидаемые результаты ее деятельности, а также общие или отраслевые изменения в экономике, да и другие значимые для бизнеса факторы. Считается, что главная задача менеджмента компании — обеспечить максимально высокий курс своих акций при любом развитии событий.

Указанные различные виды стоимостей акции применяются для вычисления разных коэффициентов, которые будут изложены в этой главе.

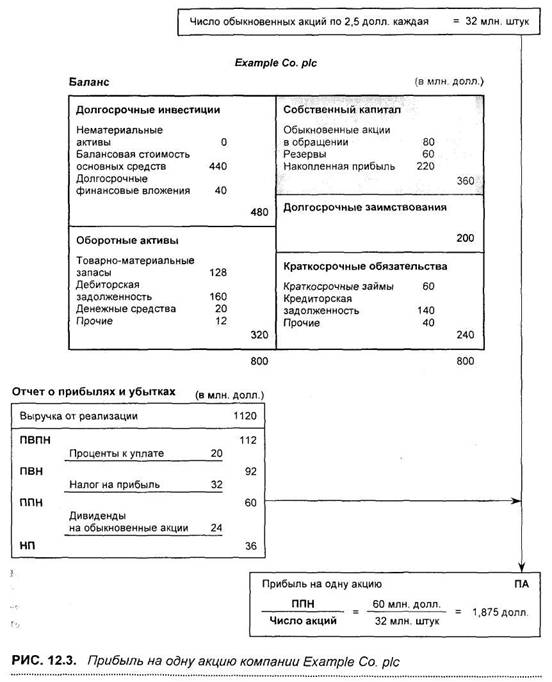

Прибыль на одну акцию (ПА)

Когда развертывается дискуссия об эффективности деятельности какой-нибудь компании или о курсе ее акций, стороны наиболее часто прибегают к аргументам, подкрепляя их разными показателями, важнейший из которых — прибыль на одну акцию (earningsper share, EPS).

На рис. 12.3 показано, в какой последовательности вычисляется этот коэффициент. Напомним еще раз, что в очереди на получение части прибыли акционеры стоят последними. Прибыль, учитываемая в данном коэффициенте, берется после того, как все предыдущие "очередники" получили свои доли. В первую очередь, это кредиторы (им выплачиваются проценты) и фискальные органы власти (налоги)*.

Таким образом, в данном случае применяется прибыль после выплаты налогов, которая делится на число обыкновенных акций, и в результате получается значение коэффициента прибыли на одну акцию, т. е. та величина прибыли, которую получит акционер на каждую обыкновенную акцию.

Вместе с тем данный коэффициент не следует применять для сравнения, скажем, двух компаний, так как каждая из них выбирает собственную стратегию в определении числа акций, которые обращаются среди владельцев. Одни компании предпочитают выпускать относительно немного акций с высокой номинальной стоимостью единицы, другие наводняют рынок акциями с низким номиналом. Кроме того, компания может принять решение увеличить или уменьшить число акций в обращении (например, за счет выкупа собственных акций. — Прим. научи, ред.), что автоматически приводит к изменению показателя прибыли на одну акцию.

Глава 12. ОЦЕНКА СТОИМОСТИ КОМПАНИИ 171

* Вычитается также и сумма дивидендов на привилегированные акции. При определении знаменателя учитываются только обыкновенные акции, находящиеся в обращении. — Прим. научн. ред.

Таким образом, нельзя говорить, что эффективность управления компанией, прибыль на одну акцию которой составляет 50 центов, выше, чем у той, которая выплачивает по 40 центов на одну акцию.

|

часть IV. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ КОМПАНИИ

Однако если абсолютное значение прибыли на одну акцию ни о чем не свидетельствует, то более информативен темп роста этой прибыли. И если посмотреть на многие годовые отчеты компаний, то скорее всего можно заметить, что часто в предисловии к ним председатели совета директоров с гордостью говорят именно о росте этого показателя. Более того, темп роста прибыли на одну акцию в значительной степени влияет и на рыночный курс этих акций.

Следовательно, темп роста прибыли на одну акцию более информативен, чем данные о росте абсолютной массы прибыли компании, так как последняя может зависеть от целого ряда факторов, иногда искусственного характера. Например, компания могла слиться с другой, и поэтому совокупные прибыли стали выше. Однако если рост массы прибыли (в процентах) меньше, чем рост числа акций, то результирующее значение показателя прибыли на одну акцию упадет.

Но инвесторы учитывают не только темп роста прибыли на одну акцию, но и стабильность темпа. Они внимательно анализируют "качество" прибыли на одну акцию. Им не нравится, когда величина рассматриваемого коэффициента меняется слишком резко. Предпочтение часто отдается тем компаниям, у которых этот показатель растет стабильно, без резких колебаний.

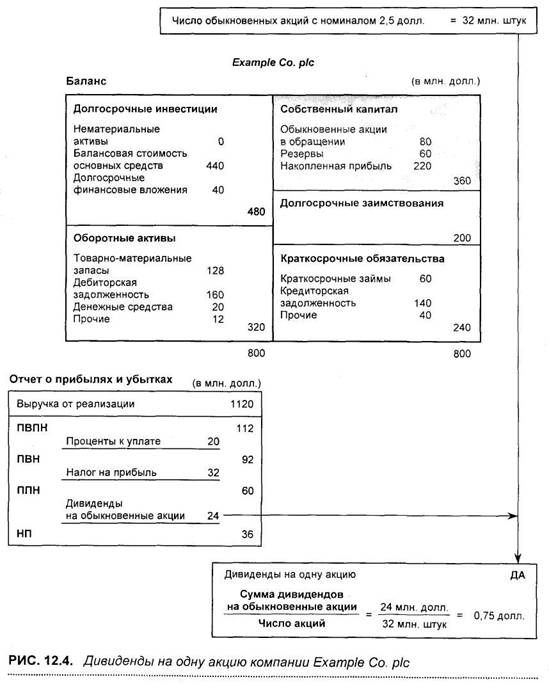

Дивиденды на одну акцию (ДА)

Последовательность вычисления этого коэффициента показана на рис. 12.4. Следует учитывать, что акционеры при выплате им дивидендов получают только часть причитающейся им прибыли. Остаток удерживается в компании и предназначен для расширения масштабов бизнеса и решения других задач.

Существует хорошо известное и проверенное правило: дивиденды должны выплачиваться только из прибыли и не из каких-либо других источников. Однако ситуация для компании может складываться таким образом, что размер "запланированных" дивидендов превышает объем поступлений. В этом случае дивиденды выплачиваются из нераспределенной прибыли за прошлые годы.

Доход акционеров от каждой акции складывается из суммы полученных им дивидендов за время владения этой акцией плюс приращение рыночного курса акции (курсовой стоимости) за указанный период. Для одних инвесторов важнее вторая составляющая, для других, к которым относятся не только физические, но и юридические лица и такие финансовые институты, как пенсионные фонды, которым денежные средства постоянно необходимы для обеспечения текущей деятельности, на первое место выходит размер дивидендов, т. е. та часть поступлений от акций, которая выплачивается периодически. Они стараются отыскать на

Глава 12. ОЦЕНКА СТОИМОСТИ КОМПАНИИ 173

финансовом рынке такие акции, у которых высокие абсолютные показатели прибыли на одну акцию и которые в прошлом показывали стабильные и растущие дивиденды.

|

Глава 12. ОЦЕНКА СТОИМОСТИ КОМПАНИИ 175 |

Часть IV. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ КОМПАНИИ

Поэтому понятно, что руководство компаний старается любыми способами не допустить снижения прибыли на одну акцию, так как это отпугнет инвесторов, что неизбежно скажется на рыночном курсе их акций. И даже в трудный для компании год, когда прибыли ниже "запланированной" суммы дивидендов, ее менеджеры все-таки скорее выполнят свои планы, чем пойдут на снижение показателя дивиденда на одну акцию (dividendper share, DPS). Конечно, такой политики можно придерживаться только в течение относительно короткого времени, когда есть уверенность, что трудности временные и скоро прибыли компании опять начнут расти.

В Великобритании компании обязаны вносить авансовый корпоративный налог (Advance Corporation Tax), уплачиваемый в момент выплаты дивидендов. Поэтому возникают два разных понятия: "валовые" и "чистые" дивиденды. Последние относятся к получаемым акционером на руки денежным средствам. А валовые дивиденды — это цифра, которую укажет акционер в налоговой декларации о величине полученного им налогооблагаемого дохода.

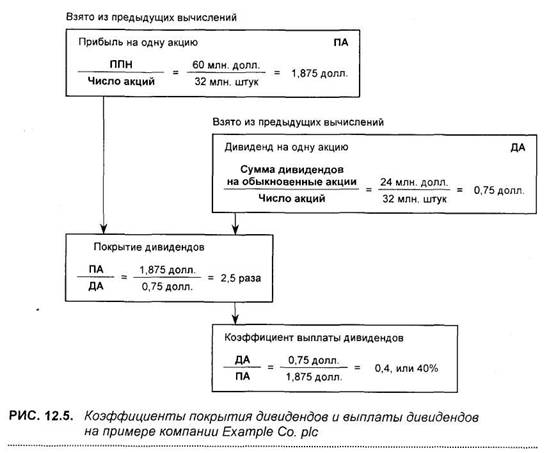

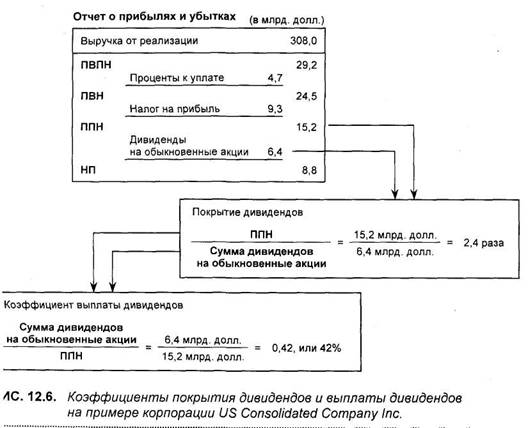

Коэффициенты покрытия дивидендов и выплаты дивидендов

Фактически два указанных коэффициента являются зеркальными отображениями друг друга и поэтому информативны в одинаковой степени. Они оба выражают соотношение прибыли компании и выплаченных дивидендов. Последовательность вычисления этих коэффициентов показана на рис. 12.5. Для определения коэффициентов покрытия дивидендов (dividend cover) необходимо разделить прибыль на одну акцию на дивиденды на одну акцию. Для вычисления коэффициента выплаты дивидендов (payout ratio) надо поменять указанные показатели местами, т. е. разделить дивиденды на одну акцию на прибыли на одну акцию*.

Компании сами выбирают тип дивидендной политики, которую они собираются проводить, исходя из своих потребностей в бизнесе. Также учитываются и особенности отрасли, в которой они действуют, и наиболее приемлемые для них стратегии. Так, для быстрорастущей компании требуется много денежных средств, поэтому выплаты дивидендов у нее, скорее всего, будут небольшими. И наоборот, стабильно работающие компании обычно выплачивают в виде дивидендов большую часть своих прибылей.

![]() * В данном случае использованы значения прибыли и дивидендов на одну акцию. Однако если взять совокупную прибыль и совокупные дивиденды, как сделано в примере с корпорацией US Consolidated Company Inc. на рис. 12.6, то конечный результат будет таким же.

* В данном случае использованы значения прибыли и дивидендов на одну акцию. Однако если взять совокупную прибыль и совокупные дивиденды, как сделано в примере с корпорацией US Consolidated Company Inc. на рис. 12.6, то конечный результат будет таким же.

Так, известно, что компании, занимающиеся предоставлением коммунальных услуг, обычно придерживаются политики выплаты высоких дивидендов. Поэтому они особенно популярны у тех инвесторов, кого в первую очередь интересуют выплаты, получаемые регулярно. С другой стороны, некоторые компании, прежде всего действующие на рынке компьютеров, не выплачивают никаких дивидендов, даже если они накопили огромную прибыль. Такие компании привлекают тех, кого интересует прирост капитала.

Покрытие дивидендов важно прежде всего тем, что позволяет судить о перспективах стабильности дивидендных выплат и об их увеличении: • высокое покрытие (соответственно низкий коэффициент выплаты дивидендов) указывает на то, что дивиденды защищены от риска, т. е. они будут выплачены даже при неблагоприятном развитии событий, например при снижении прибыли;

. высокое покрытие также свидетельствует о том, что компания проводит политику накопления прибыли (нераспределенной прибыли), что говорит о том, что ожидается рост масштабов деятельности.

часть IV. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ КОМПАНИИ

Глава 12. ОЦЕНКА СТОИМОСТИ КОМПАНИИ 17"

|

|

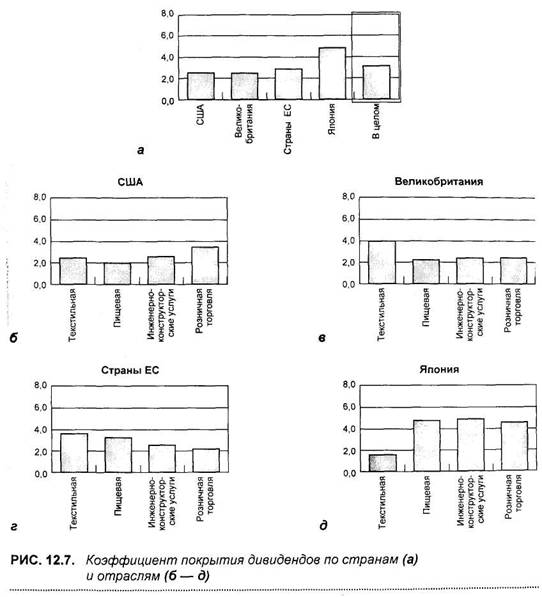

На рис. 12.6 и 12.7 показано, какое покрытие дивидендов считается нормальным. Так, в корпорации US Consolidated Company Inc. оно составляет 2,4 (что эквивалентно 42% коэффициента выплаты дивидендов). Это типичный пример того, что большинство компаний более 50% располагаемой прибыли направляют снова в бизнес.

На рис. 12.7 показаны рассматриваемые коэффициенты по отраслям экономики и странам. Хорошо видно, что у большинства международных компаний они достаточно близки друг другу и находятся недалеко от среднего значения. (Япония — исключение, у нее показатель покрытия дивидендов превышает 4. И это не удивительно, если вспомнить прошлые темпы развития ее экономики.)

Целесообразно разобраться с выводами из приведенных данных. Видно, что в основном компании накапливают больше прибыли, чем распределяют ее среди акционеров. Поэтому больше 50% доходов, которые акционер должен в конце концов получить, приходится на прирост капитала, а не на дивиденды. Однако прирост капитала зависит от рыночного курса акции.

Вместе с тем хорошо известно, что рыночный курс акций колеблется, порой очень сильно, относительно тренда, т. е. общей тенденции ее изменения. Следовательно, фактический прирост капитала, который трансформируется в конце концов в денежные средства конкретного акционера, в значительной степени зависит от времени покупки им акций и продажи.

Например, инвестор, вложивший деньги в акции быстро растущей компании, может столкнуться с крупными убытками, если приобретет их в период высокой активности, а продаст в нижней точке цикла.

|

: Часть IV. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ КОМПАНИИ

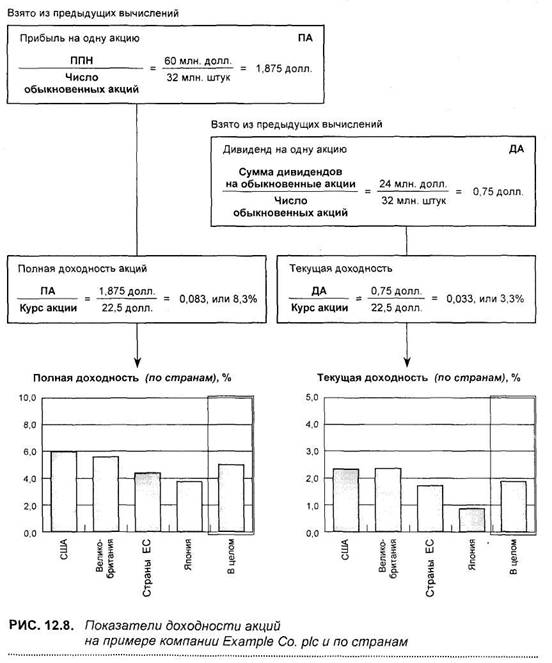

Полная и текущая доходность акций

Доходность акций показывает доход в виде прибыли или дивиденда, выраженный в процентах от текущего курса акции. Оба показателя важны и для инвесторов, и для самой компании.

Последовательность вычислений этих коэффициентов показана на рис. 12.8.

Полная доходность (earnings yield) показывает зависимость между прибылью на акцию и курсом акции. Например, если прибыль на одну акцию равна 1,5 долл., а курс акции — 10 долл., значение доходности составляет 15%. Поэтому, если курс акции возрастет до 15 долл., коэффициент доходности снизится до 10%. Таким образом, при росте курса акции ее доходность падает. Как это ни парадоксально, но чем ниже доходность акции, тем спрос на нее выше. В следующем параграфе рассмотрим связь доходности и коэффициента "курс к прибыли на одну акцию" (кратного прибыли).

С точки зрения менеджмента компании, полная доходность показывает уровень доходности, которого должна достичь компания, чтобы привлекать новых инвесторов. Так, если акции компании теряют на рынке свою привлекательность, их курс падает, а коэффициент полной доходности растет. Из этого следует, что компании с невыразительным имиджем, с точки зрения инвесторов, придется обеспечивать повышенную доходность, привлекая капитал.

Для инвестора указанный коэффициент — критерий сравнения, ориентируясь на который, он принимает решение, куда ему вкладывать средства: в акции какой-нибудь компании, в государственные акции или в недвижимость.

Менеджеры крупных инвестиционных фондов постоянно варьируют содержание инвестиционных портфелей, стараясь найти оптимальный баланс между различными финансовыми инструментами. Для этого они все время сравнивают между собой относительную доходность этих инструментов, которая меняется ежедневно. При принятии решения они также ориентируются и на другие критерии, например на стабильность показателей или на ожидаемый их рост.

В то время как полная доходность характеризует весь доход акционеров, коэффициент текущей доходности более важен для инвесторов, которые заинтересованы в первую очередь в регулярных доходах от акций, т. е. в дивидендах. Коэффициент текущей доходности позволяет им сравнивать различные компании по тем денежным средствам, которые получают их акционеры в виде регулярных доходов, а также с доходностью других финансовых инструментов. Как уже было показано в предыдущем параграфе, компании, предоставляющие коммунальные услуги, обычно значительную долю всех прибылей выплачивают в виде дивидендов, и поэтому акции таких компаний популярны у менеджеров пенсионных фондов.

Глава 12. ОЦЕНКА СТОИМОСТИ КОМПАНИИ 179

На рис. 12.8 показан разброс значений доходности в различных странах. Наиболее удивителен результат по текущей доходности для Японии, где этот коэффициент составляет менее 1%. Это объясняется в первую очередь низким коэффициентом выплаты дивидендов и высоким курсом акций.

|

Глава 12. ОЦЕНКА СТОИМОСТИ КОМПАНИИ 181 |

Часть IV. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ КОМПАНИИ

Приведенные показатели доходности даже ниже, чем доходность акций государственных компаний с повышенной надежностью. Для выражения такого отставания применяется термин "обратный разрыв в доходности" (reverse yield gap), который показывает, насколько текущая доходность отстает от доходности государственных компаний.

Обратите внимание, что приведенные здесь показатели доходности вычислены без учета налогов. И полная и текущая доходности представлены в валовом значении, чтобы учесть действующий в Великобритании налоговый кредит, о котором мы упоминали выше.

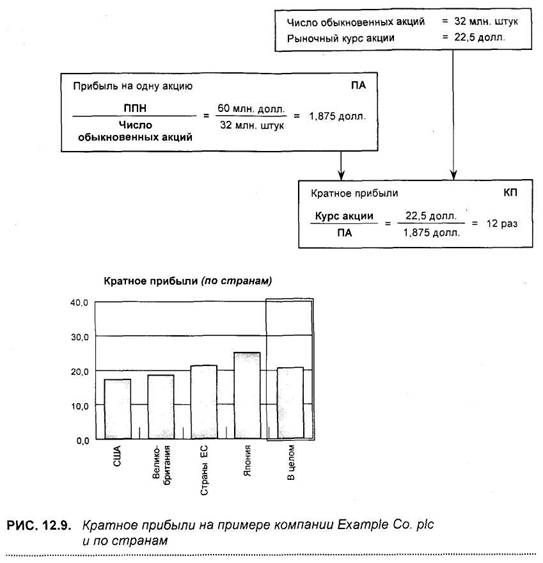

Кратное прибыли (КП)

Кратное прибыли (КП), или отношение курса акции к прибыли на одну акцию (его еще называют мультипликатором курса), — один из наиболее распространенных относительных показателей, применяемых для определения стоимостей акций. Последовательность его вычисления показана на рис. 12.9: курс акции делится на значение прибыли на одну акцию. Ответ можно трактовать следующим образом: коэффициент показывает, за сколько лет окупаются инвестиции в приобретение акции.

В то время как при вычислении коэффициента кратное прибыли в расчет принимаются прошлые показатели, его величина определяется ожиданиями инвесторов, которые в первую очередь заинтересованы в перспективах роста прибыли в будущем. Чтобы как-то оценить это будущее, инвесторы анализируют множество факторов: состояние дел в отрасли, продукцию компании, мастерство ее менеджеров, финансовую стабильность, прошлую динамику развития бизнеса и другие параметры.

Менеджеры не могут контролировать значение кратного прибыли напрямую. Однако в краткосрочном плане успешная политика в области общественных связей может положительно на него повлиять. Однако в конечном счете, т. е. в долгосрочной перспективе, чтобы иметь высокий рейтинг, компания должна обеспечивать достаточную доходность акционерам.

Преимущества высокого кратного прибыли существенны. Прежде всего, богатство акционеров увеличивается прямо пропорционально этому показателю. В этом случае компании удается привлечь новый капитал дешевле. Далее, снижается возможность подвергнуться нежелательному поглощению другой компанией. И наоборот, у самой компании появляются возможности приобретения других компаний в благоприятных условиях, прибегая к обмену акциями, а не к оплате денежными средствами.

Если проанализировать коэффициент кратное прибыли по странам (рис. 12.9), можно увидеть, что для США и Великобритании он примерно одинаков и находится на уровне около 20. Для стран ЕС он несколько выше этого

уровня и существенно выше для Японии, где он достигает приблизительно 25 (хотя за последнее время курсы акций здесь упали на 50%).

Коэффициент кратное прибыли японских компаний уже давно остается загадкой для инвесторов из других стран. Совсем недавно этот показатель для многих компаний Японии был в диапазоне от 50 до 60. В качестве объяснений этого выброса из общей "шеренги" указывались низкие темпы инфляции, стабильность национальной валюты, низкие затраты на капитал и многие другие причины. Но затем произошел резкий обвал рынка, и теперь, хотя показатель КП остается очень высоким, он не столь сильно выбивается из общего "строя" значений для ведущих стран мира.

|

Часть IV. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ КОМПАНИИ

Вычисления коэффициента кратное прибыли для компаний Великобритании осложняется применяемым в этой стране вмененным налогом. Компании должны платить налоги каждый раз при распределении дивидендов. Однако у них есть возможность скорректировать сумму корпоративного налога на прибыль на величину этого налога, но из-за технических особенностей полностью вернуть ранее уплаченные суммы не всегда удается. Результатом этого становится тот факт, что вычисление кратного прибыли может быть осуществлено на основе следующих методов:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |