Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Отчет о прибылях и убытках: общие положения

В ситуациях, в которых бухгалтеры могут действовать по-разному, неудивительно, что менеджеры, неспециалисты в бухгалтерской сфере, вообще могут сбиться с толку. Однако если такой менеджер будет знать хотя бы об одном-двух указательных знаках, которые показывают основное направление движения, то и он успешно доберется до желаемой цели — полного понимания сущности информации, предоставляемой в отчетности.

Одной из основных причин, вызывающих отклонение от правильного курса, является непонимание различия между понятиями "прибыль" и "поток денежных средств". Сразу подчеркнем, в отчете о прибылях и убытках ничего прямо не говорится о потоке денежных средств компании. Для этого составляется отдельный отчет. Однако, например, начисленная, но еще невыплаченная заработная плата сотрудникам компании уже должна рассматриваться как расходы, хотя фактического движения денег, связанных с этим начислением, еще не произошло*. С другой стороны, платежи поставщикам за полученные товары не являются расходами (на производство данной продукции. — Прим. научн. ред.), но учитываются в потоке денежных средств. Расходы появятся тогда, когда эти товары будут потреблены, но не тогда, когда они закуплены и за них заплачено.

Денежные средства, затраченные на приобретение активов, не являются издержками (и не будут сразу отнесены к расходам. — Прим. научн. ред.), а вот амортизация войдет в состав расходов.

' Не являются издержками и выплаты по займам, так как актив (денежные средства) и обязательства (заем) сокращаются на одну и ту же величину, и поэтому при совершении этой операции потери стоимости для компании не происходит.

В последние годы бурно обсуждается вопрос о чрезвычайных статьях расходов (extraordinary items) или доходов компании. Проблема здесь связана с тем, следует ли крупные разовые выигрыши или убытки, не относящиеся к обычной текущей деятельности компании, включать в те же статьи, в которых учитываются результаты обычных операций. Мы придерживаемся той точки зрения, что их следует показывать отдельно, так как результаты таких разовых или неожиданных действий или операций могут исказить общую картину повседневной деятельности компании. Именно так в течение многих лет в прошлом и относились к учету подобных чрезвычайных статей. Однако некоторые компании избирательно применяют этот принцип учета. При помощи таких манипуляций они могут приукрашивать общую картину положения дел в компании. К настоящему времени правило изменено таким образом, чтобы избежать подобных заблуждений.

* Автор исходит из метода начисления, лежащего в основе современных международных стандартов отчетности. — Прим. научн. ред.

* Автор исходит из метода начисления, лежащего в основе современных международных стандартов отчетности. — Прим. научн. ред.

И наконец, очень важен вопрос времени. Определив величину доходов и расходов, следует очень точно привязать их ко времени, когда они поступили или были понесены. Трудности, связанные с такой привязкой, вызываются только теми операциями, которые были совершены непосредственно накануне отчетной даты начала периода или сразу после нее. Как видно из рис. 4.2, возможно перемещение моментов доходов или расходов вперед или назад, в "свое" время, и уточнение конечных результатов, свидетельствующих о деятельности компании за какой-то период.

|

Часть I. ОСНОВЫ

Отчет о прибылях и убытках: основные показатели

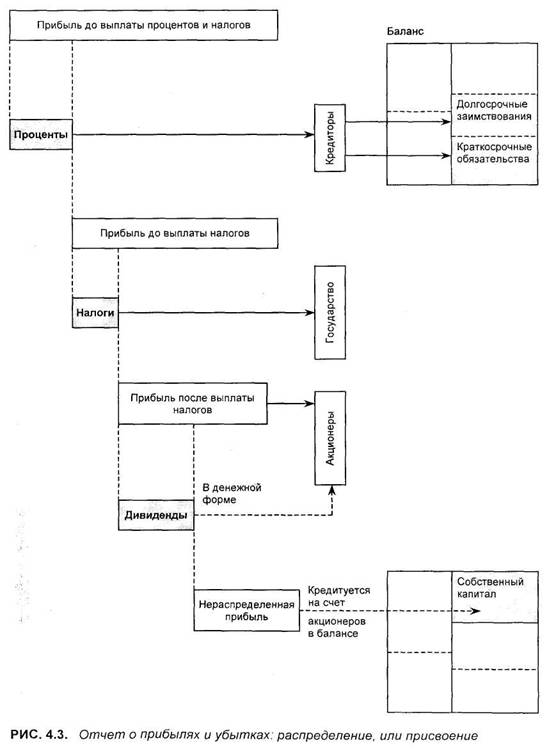

Если из совокупных доходов вычесть совокупные расходы, получим показатель прибыли от текущей (основной) деятельности компании или, как ее еще называют, операционной прибыли (operating or trading profit). Именно этот показатель прибыли фигурирует в первую очередь в отчетности, однако существует множество и других определений прибыли.

Мы разберем четыре показателя прибыли и соответствующие им термины. В основе их различий лежит принцип распределения прибыли. Все активы, используемые в бизнесе, вносят свой вклад в производство операционной прибыли, которую в этом случае назовем "прибыль до выплаты процентов и налогов (ПВПН)". Следовательно, эта прибыль принадлежит тем, кто предоставил активы, и должна распределяться между ними. Для этого существуют четкие правила.

На рис. 4.3 показан процесс этого распределения, или, как говорят специалисты и авторы книг по экономике, присвоения. Существует строго определенная очередность этого распределения, а именно:

• кредиторам;

• государству;

• акционерам.

После каждого этапа присвоения, т. е. отщепления от общей прибыли части соответствующего получателя, прибыль превращается в новый показатель и появляется особый термин, позволяющий однозначно понимать, о каком этапе распределения идет речь. Если не говорить о частностях, дальше показана общая схема стандартного отчета о прибылях и убытках. Когда человек только знакомится с этим отчетом, у него могут возникнуть трудности: структура отчета о прибылях и убытках не столь ясно выражена, как, например, у баланса. Однако если начать с показателя "прибыль до выплаты процентов и налогов", то можно шаг за шагом дойти до самого последнего звена в цепи распределения прибыли. На этом пути вам встретятся следующие показатели:

• ПВПН — "прибыль до выплаты процентов и налогов" (profit before in

terest and tax, PBIT),

после вычитания расходов на выплату процентов получаем

• ПВН — "прибыль до выплаты налогов" (profit before tax, PBT),

после вычитания расходов на выплату налогов получаем

• ППН — "прибыль после выплаты налогов" (profit after tax, PAT),

после вычитания дивидендов получаем

• НП — "нераспределенную прибыль" (retained earnings, RE).

(В приложении 1 некоторые статьи разбираются подробнее.)

Глава 4. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ 55

|

' . Часть I. ОСНОВЫ

ИСПОЛЬЗУЕМЫЕ ДАННЫЕ

На протяжении всей книги мы будем пользоваться тремя основными наборами данных:

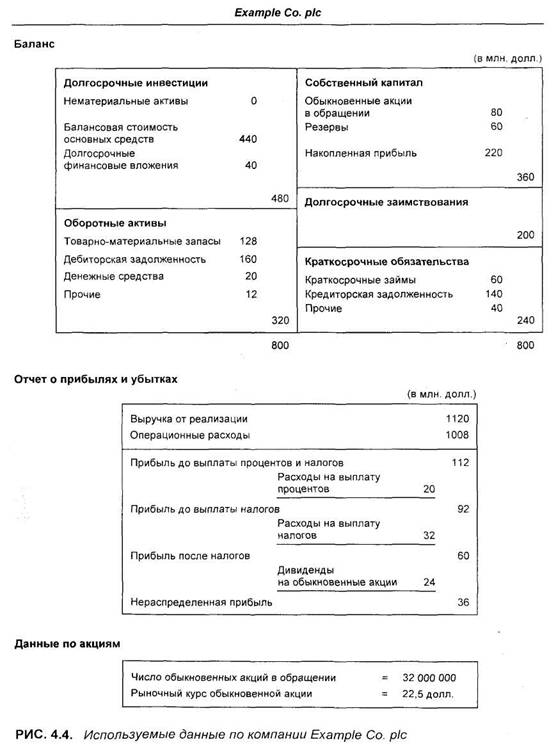

. вымышленной британской открытой компании с ограниченной ответственностью Example Co. pic. На ее примере, используя простые — для обеспечения наглядности — цифры, будем показывать различные стороны бухгалтерских отчетов и последовательность вычисления различных финансовых коэффициентов (рис. 4.4);

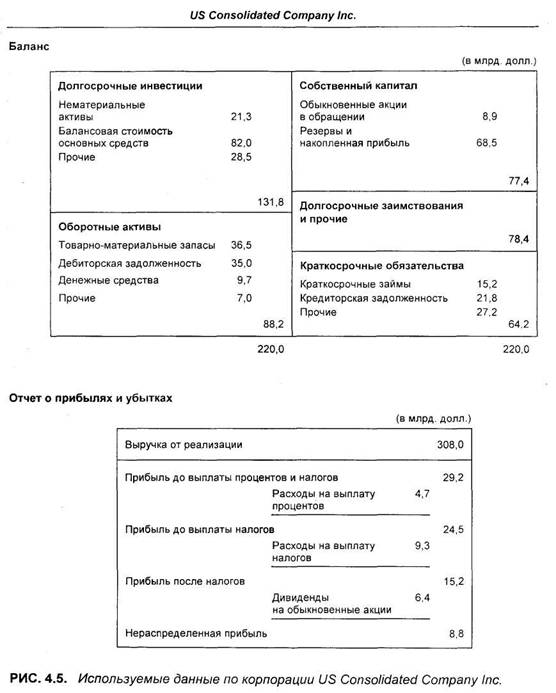

. вымышленной американской акционерной компании US Consolidated Company Inc. (рис. 4.5);

• отраслевыми и географическими данными (см. приложение 2).

Example Co. pic

На рис. 4.4 показаны следующие финансовые отчеты компании Example Co. pic:

• баланс;

• отчет о прибылях и убытках;

• данные по акциям.

Сейчас целесообразно потратить некоторое время и еще раз взглянуть на баланс с помощью его основных пяти блрков и отчет о прибылях и убытках, чтобы разобраться с цифрами. Ведь они будут использоваться и в последующих главах.

Пожалуйста, повторите следующие термины:

относящиеся к балансу:

• краткосрочные обязательства;

• долгосрочные заимствования;

• собственный капитал;

относящиеся к отчету о прибылях и убытках:

• прибыль до выплаты процентов и налогов.

проценты;

• прибыль до выплаты налогов;

налоги;

• прибыль после налогов;

дивиденды;

• нераспределенная прибыль.

Глава 4. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ 57

|

Часть I. ОСНОВЫ

US Consolidated Company Inc.

Эта корпорация является конгломератом из 40 крупных компаний открытого типа, успешно действующих в самых разных отраслях бизнеса. И, как видно по ее сводному консолидированному отчету, она может быть справедливо отнесена к флагманам американской экономики. Показатели экономического и финансового характера именно таких конгломератов становятся стандартами ведения бизнеса, на которые стараются равняться остальные его участники.

Баланс и отчет о прибылях и убытках корпорации за 1994 г. представлены здесь в соответствии с подходами, которых мы придерживаемся на протяжении всей книги. Это поможет нам вписать эту корпорацию в общий формат представления и установить ее основные показатели.

Глава 4. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ 59

; Часть I. ОСНОВЫ

Отраслевые и географические сведения

Чтобы проиллюстрировать разброс различных показателей, которые мы рассматриваем в книге, были выбраны и проанализированы 200 компаний из самых разных отраслей бизнеса, в том числе

• текстильная,

• пищевая,

• инженерно-конструкторские услуги,

• розничная торговля,

зарегистрированных в

• США,

• Великобритании,

• странах Европейского союза (ЕС),

• Японии.

Таким образом, мы имеем возможность анализировать показатели деятельности компаний по 16 соответствующим экономико-географическим подгруппам.

Часть II

ОЦЕНКА ДЕЯТЕЛЬНОСТИ

Глава 5

Показатели эффективности

деятельности

Взаимосвязи показателей баланса и отчета

о прибылях и убытках ♦

Коэффициенты "доходность совокупных активов"

и "доходность собственного капитала" ♦

Формы представления баланса

Меня часто разбирает любопытство, покупают ли

сами торговцы вином какие-нибудь товары,

которые были бы хоть наполовину такими лее

дорогими, как их напитки.

Из Омара Хаяма (ок. 1048 — после 1122)

|

Часть II. ОЦЕНКА ДЕЯТЕЛЬНОСТИ

ВЗАИМОСВЯЗИ ПОКАЗАТЕЛЕЙ БАЛАНСА И ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

И |

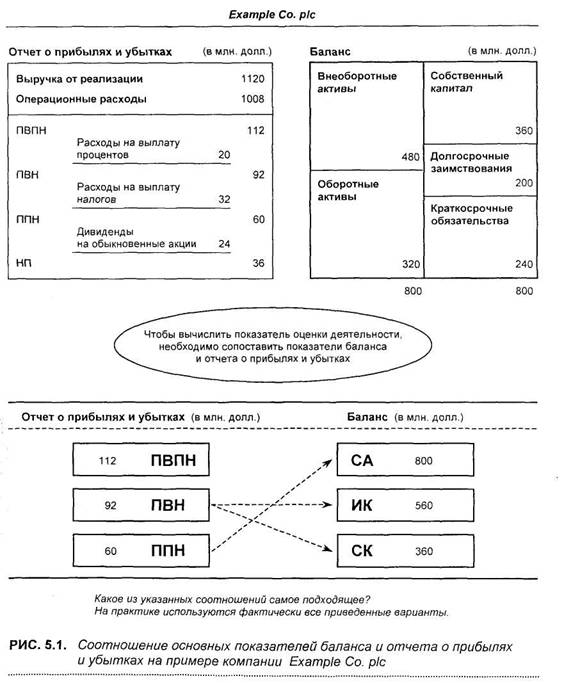

з всех понятий, используемых в отчете о прибылях и убытках, мы выбрали четыре самых важных и разобрались, что они из себя представляют. Три из этих четырех тесно связаны с тремя базовыми понятиями баланса. Давайте разберем эту связь более подробно и этим начнем анализ отчетности компании.

На рис. 5.1 показаны выдержки из финансовой отчетности компании Example Co. pic, в которых приводятся следующие значения:

• отчет о прибылях и убытках: . баланс:

прибыль до выплаты процентов и налогов; совокупные активы;

прибыль до выплаты налогов; инвестированный капитал;

прибыль после налогов. собственный капитал.

Оценка деятельности компании означает, что нужно установить зависимости между указанными наборами показателей.

У нас есть выбор, какие показатели использовать из каждого отчета. Так, прибыль до выплаты процентов и налогов может сопоставляться и с совокупными активами, и с инвестированным капиталом, и с собственным капиталом. То же самое можно делать и с прибылью до выплаты налогов, и с прибылью после налогов. Таким образом, у нас есть возможность получить девять коэффициентов, которые выполняют роль показателей деятельности компании. На практике, однако, встречаются не только эти девять соотношений, но и некоторые их вариации.

Одни и те же коэффициенты, построенные из данных баланса и отчета о прибылях и убытках, часто называются по-разному, и поэтому в литературе встречается очень много терминов, хотя по существу их гораздо меньше. Часто это своего рода мода: какой-то термин появляется, становится популярным у специалистов, затем либо "приживается" и остается, либо уступает место следующей новинке, которая повторяет его путь. Так, наугад можно привести такие термины, как:

• доходность совокупных активов (return on total assets, ROTA);

• доходность нетто-активов (return on net assets, RON A);

• доходность инвестированного капитала (return on capital employed, ROCE).

Еще раз подчеркнем: подобное обилие терминов, конечно, запутывает и пугает, но для менеджера, знающего рассматриваемый здесь предмет, понятно, что в своем большинстве эти термины обозначают одни и те же соотношения. В приведенном примере все три понятия связаны так или

Глава 5. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ 63

иначе с доходностью активов. Поэтому сам по себе конкретный термин мало значим. Главное понимать, какой именно показатель отчета о прибылях и убытках и показатель баланса использован.

|

ОЦЕНКА ДЕЯТЕЛЬНОСТИ

В этой книге мы будем пользоваться только двумя важными коэффициентами. Они были тщательно выбраны из всего многообразия возможных вариантов и представлены на рис. 5.2. При этом мы совсем не считаем, что они самые лучшие или что другие имеют какие-то существенные недостатки. Однако, по нашему мнению, выбранные коэффициенты являются одними из лучших. Их выбор можно очень хорошо обосновать и показать, почему они предпочтительнее других, что и будет сделано в свое время.

КОЭФФИЦИЕНТЫ

"ДОХОДНОСТЬ СОВОКУПНЫХ АКТИВОВ"

И "ДОХОДНОСТЬ СОБСТВЕННОГО КАПИТАЛА"

Два коэффициента, которые выбраны нами для измерения эффективности деятельности компании, показаны на рис. 5.2. Мы воспользуемся следующими коэффициентами:

• "Доходность совокупных активов" (ДСА, или ROTA), которая позволяет

измерить операционную эффективность компании. Для ее вычисления

необходимо получить отношение показателя прибыли до выплаты

процентов и налогов к показателю совокупных активов, выраженное

в процентах. Так, для компании Example Co. pic этот коэффициент

составляет 14%.

• "Доходность собственного капитала" (ДСК, или ROE), которая показы

вает прибыль на инвестиции акционеров. Для ее вычисления необхо

димо получить соотношение показателей прибыли после налогов и

собственного капитала, выраженное в процентах. Например, для ком

пании Example Co. pic это соотношение составляет 16,6%.

Значимость полученных результатов мы обсудим в гл. 6. Еще раз подчеркнем, что, по мнению автора этой книги, эти коэффициенты являются наиболее важными.

Конечно, для рассмотрения каких-то отдельных аспектов бизнеса или его специфических видов могут подойти и другие коэффициенты. Так, часто применяется "доходность инвестированного капитала" (ДИК, или ROCE). Как было показано в гл. 3, инвестированный капитал — это показатель, который можно получить, если из значения совокупных активов вычесть краткосрочные обязательства. Соответствующим показателем из отчета о прибылях и убытках является и прибыли до выплаты процентов и налогов (иногда скорректированный — уменьшенный на величину процентов по краткосрочным займам). Так как при вычислении доходности инвестированного капитала знаменатель меньше, чем при вычислении доходности совокупных активов, то, очевидно, следует ожидать более высокой итоговой цифры.

Глава 5. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ 63

|

ОЦЕНКА ДЕЯТЕЛЬНОСТИ

Когда в литературе появляется новый термин, касающийся рассматриваемой здесь области, авторы иногда не указывают, какой из показателей баланса сопоставляется с каким конкретным показателем отчета о прибылях и убытках. Поэтому обязательно надо выяснить, каким образом происходит вычисление приводимых величин. Если вы знаете метод расчета, то никаких трудностей у вас дальше не будет. Однако существует логика выбора того способа расчета, которого следует придерживаться: если показатель баланса включает значения долгосрочных заимствований, надо выбирать из показателей отчета о прибылях и убытках такие, в которых не вычтены выплаты по таким заимствованиям и наоборот. К сожалению, авторы некоторых исследований не всегда следуют этому правилу, что неизбежно сказывается на получаемых ими результатах.

ФОРМЫ ПРЕДСТАВЛЕНИЯ БАЛАНСА

Работая с отчетностью компании, менеджер может встретиться с самыми различными формами ее представления, особенно это характерно для баланса. Хотя сама по себе форма, скажем, баланса никак не влияет на значения приводимых цифр, если она необычна, то пользователю может быть трудно отыскать те или иные статьи или понять, какова величина, например, показателей "совокупные активы" или "инвестированный капитал'".

Первое, что следует запомнить, это то, что содержимое каждого из пяти основных блоков баланса практически всегда группируется по единому основанию, т. е. они никогда не суммируются по другим параметрам. Правда, бывают случаи, когда в блоках указывают только итоговые показатели и не показывают составляющих их статей; детали в этом случае следует искать в приложении к отчету.

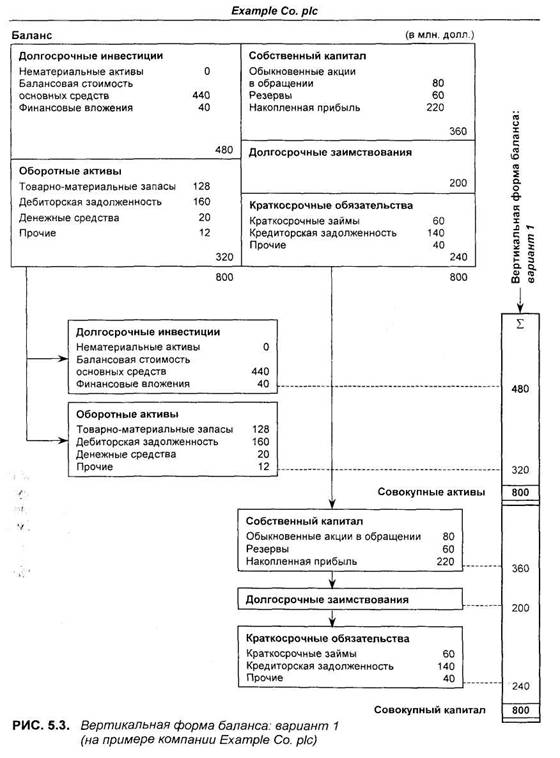

Вертикальная форма баланса: вариант 1

Учитывая группирование статей по пяти рассмотренным выше блокам, можно ожидать, что существует ограниченное число вариантов расположения таких блоков на общей схеме баланса. Один из таких возможных вариантов — вертикальная форма баланса — показан на рис. 5.3. Хорошо видно, как прежняя двухколончатая конструкция была трансформирована в единую вертикальную конструкцию. У такого расположения есть то преимущество, что в этом случае можно показывать значения отдельных статей рядом друг с другом за несколько лет, что облегчает их сравнение. Кроме того, при таком расположении лучше выделяются показатели '"Совокупные активы" и " Совокупный капитал".

Глава 5. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ 67

|

Часть II. ОЦЕНКА ДЕЯТЕЛЬНОСТИ

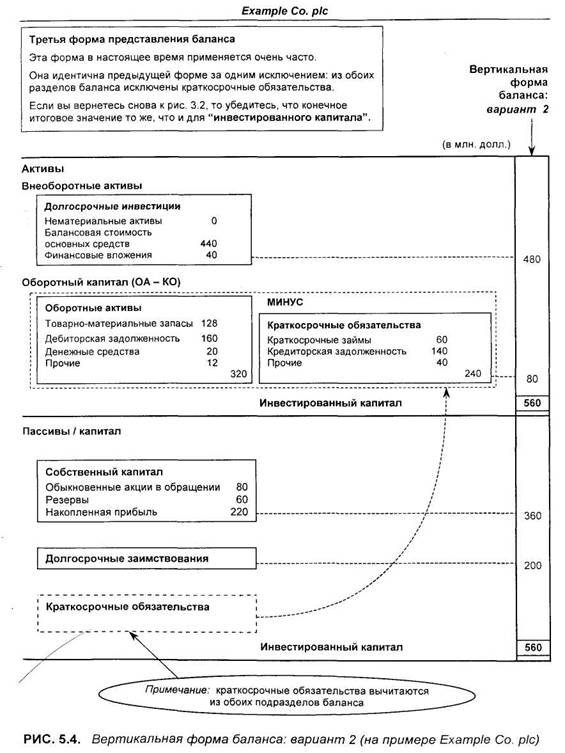

Вертикальная форма баланса: вариант 2

Вторая схема представления баланса, как видно на рис. 5.4, более усовершенствована, и именно она чаще всего встречается в публичной отчетности. Разница по сравнению с первым вариантом состоит в том, что краткосрочные обязательства удалены из раздела обязательств и показаны как составляющая с отрицательным значением рядом с оборотными активами. Эти две составляющие частично взаимопогашаются и дают показатель "'оборотного капитала".

Таким образом, оба подраздела баланса уменьшаются на величину краткосрочных обязательств, в данном случае — на 240 млн. долл. Поэтому если первоначально совокупные активы равнялись 800 млн. долл., то при таком варианте построения баланса их величина нетто составляет 560 млн. долл. Эта цифра, как было показано выше, соответствует показателю "инвестированного капитала".

Преимуществом второго варианта вертикальной формы представления баланса является то, что в этом случае явно показываются значения и "оборотного капитала" (оборотные активы минус краткосрочные обязательства), и "инвестированного капитала".

Однако по сути никакой разницы между двумя рассмотренными вариантами нет: кто к какому привык, тот тем и пользуется. Так как во всех трех разобранных теперь вариантах представления баланса (схемах с пятью блоками и двух вариантах вертикальной формы) нами были рассмотрены все возможные ситуации, то, будем полагать, у вас не возникнет затруднений отыскать в отчете ту или иную информацию или понять, что означают те или иные показатели. Было бы, однако, полезно потренироваться и представить баланс компании Example Co. pic (имеющийся у вас в двух вертикальных форматах) в традиционном виде, т. е. по схеме с пятью блоками. В этом случае вы закрепите знания и лучше разберетесь со всеми составляющими баланса.

В приложении 1 приводятся статьи, которые на первом этапе преднамеренно нами пропущены, так как анализ отчетности можно практически в полном объеме делать и без учета подобных статей. Две из этих статей — это привилегированные акции и неконтрольная доля участия, или майнорити (minority interest). Вы можете не увидеть этих статей в балансах многих компаний, а там, где они есть, они влияют на конечные показатели очень незначительно.

Глава 5. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ 69

Глава 6. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ 71

Глава 6

Показатели эффективности управления

Доходность инвестиций (ДИ) ♦

Доходность собственного капитала (ДСК) ♦

Доходность совокупных активов (ДСА) ♦

Стандарты эффективности управления

Век рыцарства закончился. На смену аристократу

пришел обыватель, экономист, бухгалтер.

Слава покинула Европу навсегда.

Эдмунд Берк (1729—1797)

ДОХОДНОСТЬ ИНВЕСТИЦИЙ (ДИ)

Т |

ермин "доходность инвестиций" (return on investment, ROI) имеет прямое отношение к одной из самых важных концепций корпоративных финансов.

Каждый доллар, вложенный в активы, должен быть сопоставлен с долларом, полученным на рынке капитала, так как за каждый привлеченный доллар компании приходится платить по рыночным ставкам. А средства для таких выплат могут быть только в том случае, если активы используются эффективно, т. е. приносят выигрыш. Поэтому естественно, что показатель доходности инвестиций можно получить, связывая величину этого выигрыша с теми активами / капиталом, на основе которых он получен.

Если этот показатель равен затратам на капитал или превышает их, компания, скорее всего, жизнеспособна. Если доходность инвестиций в какой-то компании ниже затрат на капитал, особенно в течение длительного периода, то будущего у такой компании нет.

Чтобы проделать соответствующие вычисления, нужны исходные данные. Из баланса можно получить величину активов, а из отчета о прибылях и убытках — величину прибыли. Связывая между собой эти показатели, можно определить значение доходности инвестиций для конкретной компании.

Основы такого подхода уже затрагивались в гл. 4 и 5, но здесь мы более подробно разберемся с его сущностью. Концепция "доходности инвестиций" универсальна, однако сами методы вычисления этого показателя могут быть различными.

Такое отсутствие единообразия вызывает определенные трудности, причем не только у неспециалистов, но и у людей, профессионально занимающихся финансами.

Два способа измерения доходности инвестиций

Здесь мы подробно изучим два дополняющих друг друга способа измерения доходности инвестиций, с которыми мы уже встречались выше. Если уяснить все детали этих подходов, то любые другие вариации их вычисления не вызовут у вас никаких затруднений.

В этой главе мы рассмотрим:

• доходность совокупных активов, или совокупного капитала (ДСА, или

ROTA);

• доходность собственного капитала (ДСК, или ROE).

|

Часть II. ОЦЕНКА ДЕЯТЕЛЬНОСТИ

К сожалению, нельзя обойтись только одним показателем эффективности управления, так как ни один из них в отдельности не позволяет полностью показать все стороны этой деятельности, т. е. для обеспечения полноты картины нужны оба коэффициента. Доходность совокупных активов показывает операционную эффективность всей компании, а доходность собственного капитала показывает, каким образом операционная эффективность трансформируется в благополучие собственников. Именно этими аспектами бизнеса мы и займемся в этой главе. Прежде всего давайте потренируемся в способах вычисления, используя отчетность компании Example Co. pic, а анализируя сводные отчеты корпорации US Consolidated Company Inc., разберемся, какие показатели характерны для успешного бизнеса.

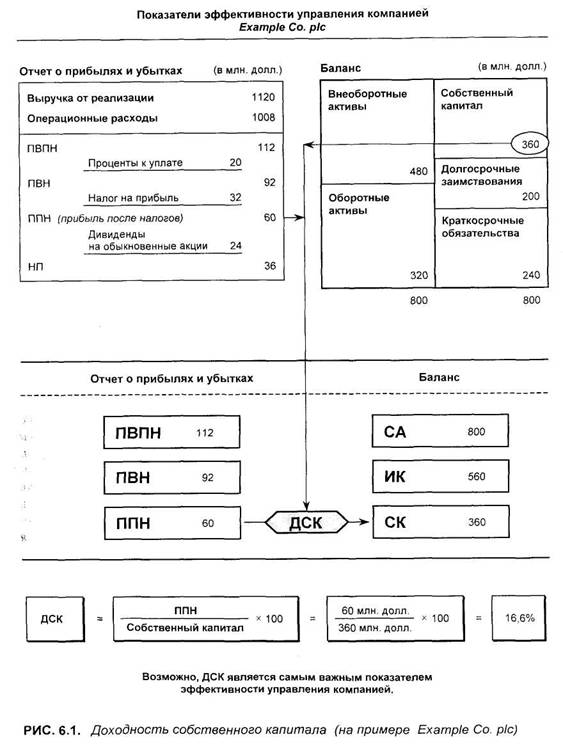

ДОХОДНОСТЬ СОБСТВЕННОГО КАПИТАЛА (ДСК)

Последовательность вычисления доходности собственного капитала показана на рис. 6.1. Значение прибыли после налогов из отчета о прибылях и убытках выражено здесь как доля от балансовой величины собственного капитала, т. е. как отношение к величине собственного капитала, или нетто-величине капитала компании.

Этот коэффициент, может быть, в финансах является самым важным из всех показателей, используемых в бизнесе. Он измеряет общую величину доходов акционеров. Высокое значение данного коэффициента говорит об успехе компании, что ведет к высокому рыночному курсу ее акции и относительной легкости привлечения новых капиталов для ее развития. В этом случае компании легче увеличивать масштабы своей деятельности, если, конечно, общие условия для этого на рынке благоприятны, а это в свою очередь приводит к росту прибыли, и цикл повторяется снова*.

На уровне отдельной компании высокое значение доходности собственного капитала обычно соответствует растущей компании. Если же говорить обо всей экономике, то высокая доходность собственного капитала привлекает инвестиции в отдельные отрасли промышленности и означает рост валового национального продукта, повышение занятости населения, увеличение налоговых платежей в бюджет и т. д.

Таким образом, это важнейшая характеристика современной рыночной экономики в целом и отдельных компаний в частности.

*Однако надо иметь в виду, что высокий коэффициент ДСК может быть связан как с высокой инфляцией, так и с высоким риском компании. Поэтому его интерпретация не должна быть упрощенной одномерной. — Прим. научн. ред.

*Однако надо иметь в виду, что высокий коэффициент ДСК может быть связан как с высокой инфляцией, так и с высоким риском компании. Поэтому его интерпретация не должна быть упрощенной одномерной. — Прим. научн. ред.

Глава 6. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ 73

|

|

ОЦЕНКА ДЕЯТЕЛЬНОСТИ

ДОХОДНОСТЬ СОВОКУПНЫХ АКТИВОВ (ДСА)

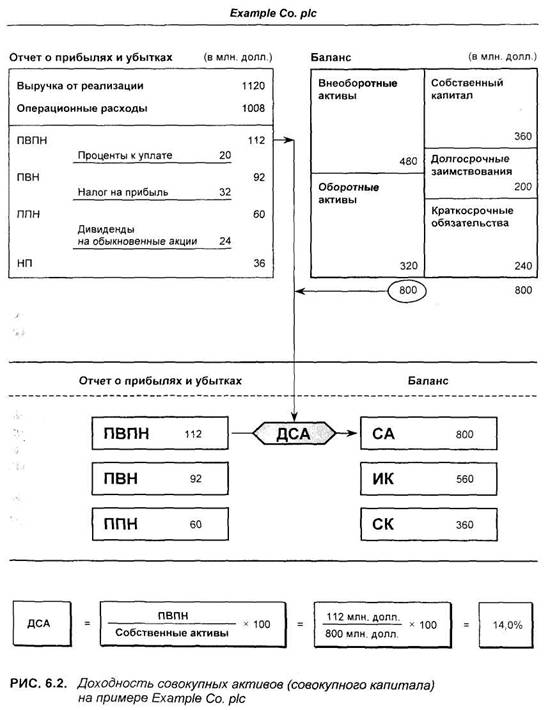

Коэффициент доходности совокупных активов (совокупного капитала) показывает, имеет ли компания базу для обеспечения высокой доходности собственного капитала. Компания, не достигающая высокого значения доходности совокупных активов, практически не в состоянии обеспечивать достаточно высокий уровень доходности собственного капитала. Последовательность вычисления ДСА показана на рис. 6.2.

Прибыль до выплаты процентов и налогов — это разность между совокупным доходом и совокупными расходами, но до того, как выплачены проценты и налоги. В совокупные операционные расходы должны включаться производственные расходы, накладные расходы на управление и сбыт.

Этот показатель операционной прибыли, указываемый в отчете о прибылях и убытках, сопоставляется с величиной совокупных активов, которые приводятся в балансе. Соотношение этих двух величин в процентах и дает ставку доходности, которую создают совокупные активы. Следовательно, этот коэффициент показывает, насколько умело менеджеры компании используют все ее активы (весь капитал. —Прим. научи, ред.), чтобы они приносили операционную прибыль.

Некоторые практики утверждают, что из показателей баланса в знаменатель необходимо включать только долгосрочный капитал и только те краткосрочные обязательства, по которым надо платить проценты (например, краткосрочные займы). Они обосновывают свою позицию тем, что активы, профинансированные "бесплатными" деньгами, не следует учитывать при вычислении ставки доходности инвестиций. Эта аргументация заслуживает внимания, однако есть и контраргумент, связанный с тем, что вопросы доходности отделены от вопросов финансирования и что активы должны успешно работать независимо от того, за счет каких источников они появились. Например, некоторые компании предпочитают финансировать свою деятельность за счет кредитов своих поставщиков, другие — за счет банковских займов. С точки зрения автора этой книги, больше преимущества у второго метода.

Однако какой метод не был бы выбран, для определения доходности совокупных активов используются три главные переменные, применяемые в бизнесе:

• совокупные доходы;

• совокупные расходы;

• используемые активы (в том или ином толковании).

* За счет краткосрочной кредиторской беспроцентной задолженности, обобщенно называемой в западном учете "начисленные обязательства". — Прим. научн. ред.

* За счет краткосрочной кредиторской беспроцентной задолженности, обобщенно называемой в западном учете "начисленные обязательства". — Прим. научн. ред.

Глава 6. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ 75

|

Часть II. ОЦЕНКА ДЕЯТЕЛЬНОСТИ

Следовательно, рассматриваемый показатель эффективности управления компанией наиболее полно иллюстрирует общие итоги*.

СТАНДАРТЫ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ

На рис. 6.3 показаны баланс и отчет о прибылях и убытках корпорации US Consolidated Company Inc. за 1994 г. Значения рассмотренных выше двух коэффициентов, вычисленные на основе этих отчетов, соответственно равны:

• доходность совокупных активов (капитала) — 13,3%; . доходность собственного капитала— 19,6%.

Следует помнить, что доходность совокупных активов определяется до выплаты процентов и налогов, а доходность собственного капитала — на основании показателя прибыли после выплаты налогов.

Рассмотрим данные о доходности в том же году некоторых ведущих американских компаний, добившихся очень высоких результатов. Если провести аналогию со спортом, то на "Олимпийских деловых играх" рассматриваемого года эти компании в соревновании с остальными участниками из различных отраслей экономики США завоевали "золотые медали".

При этом нельзя сказать, что указанные компании являются наиболее прибыльными только потому, что они самые крупные. На практике часто наиболее высокие результаты показывают как раз меньшие компании. Однако, конечно, чтобы войти в число лидеров, любой компании независимо от ее размеров и вида деятельности надо, не говоря об очевидной задаче выжить в условиях жесткой конкуренции, в течение нескольких лет добиваться высоких показателей и наращивать масштабы своей деятельности.

Продолжительный успех лидеров, числовым выражением которого являются их средние показатели, становится стандартом для остальных компаний (данной среды. — Прим. научн. ред.).

Как видно, ставки доходности, полученные из показателей отчетности лидеров, действительно очень высоки. Конечно, надо признать, что на эти показатели в значительной степени повлиял высокий уровень инфляции, имевший место в начале 90-х гг., но даже с учетом его доходность собственного капитала в 19,6% (рассчитанная через прибыль после налогов) впечатляет. Вполне вероятно, что в ближайшие годы добиться столь же высоких результатов будет трудно.

![]()

Глава 6. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ 77

* Эта точка зрения не является единственной, особенно после появления нового направления исследований в области финансового менеджмента — стоимостного подхода к управлению, сторонники которого предлагают другие измерители общих результатов эффективности управления. — Прим. н. ред.

|

|

ОЦЕНКА ДЕЯТЕЛЬНОСТИ

Доходность собственного капитала:

анализ отраслевых и географических показателей

Мы заявили, что доходность собственного капитала — это, возможно, самый важный финансовый коэффициент, единственный в своем роде. Именно он во многом определяет стоимость компании. Поэтому очень важно знать, каково значение этого коэффициента в мире.

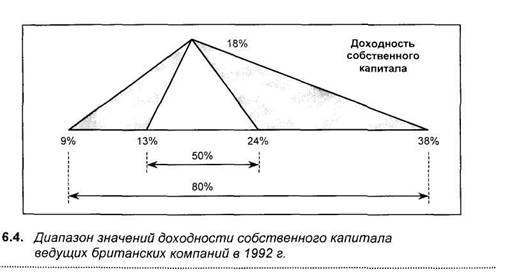

В США и Великобритании достигнуты очень высокие его значения, а именно 18 и 19%. На рис. 6.4 показаны результаты исследований значений доходности собственного капитала в ведущих британских компаниях в 1992 г. У 50% британских компаний значение этого показателя находится в диапазоне от 13 до 24%, т. е. ± 5% от средней величины.

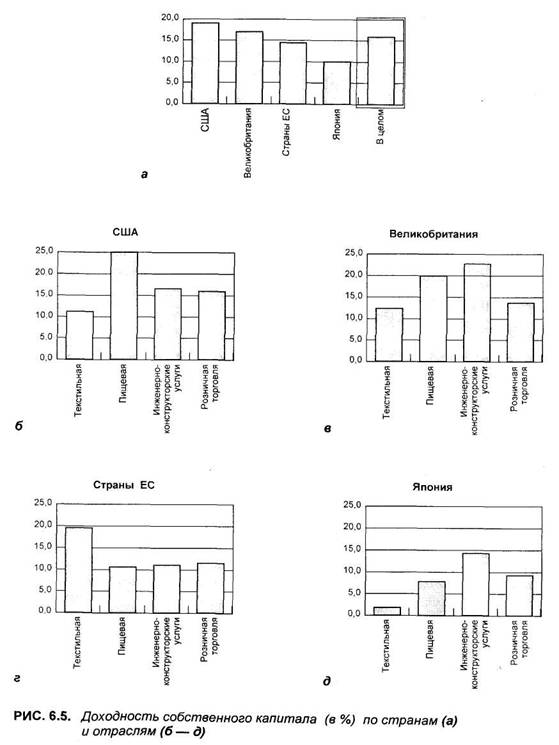

Результаты последних исследований по этому показателю для примерно 200 крупнейших компаний разных стран представлены на рис. 6.5.

Как видно из диаграммы а, между компаниями некоторых стран существует достаточно большой разрыв. Так, у компаний США рассматриваемая доходность составила 19,6%, у компаний Японии — 10%, а для компаний Великобритании и стран ЕС в целом этот показатель лежит посредине. Следует помнить, что приведенные цифры относятся к компаниям-лидерам, показывающим лучшие результаты. В среднем к высшей категории относится примерно 15% компаний.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |