Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Часть II. ОЦЕНКА ДЕЯТЕЛЬНОСТИ

Срок хранения товарно-материальных запасов: мировые стандарты

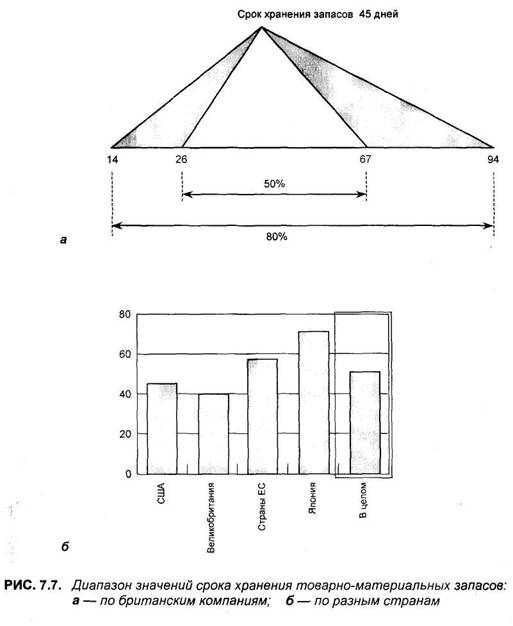

Данные по британским компаниям за 1992 г., показанные на рис. 7.7, свидетельствуют, что средний срок хранения товарно-материальных запасов равен 45 дням, а у 50% компаний этот срок составляет 26 — 67 дней. Более поздние исследования, проведенные по этому поводу, показывают, что данный показатель почти одинаков и для компаний США, и Великобритании. У американских компаний указанный срок в среднем по всем отраслям экономики равен 40 дням.

Однако в Японии и странах ЕС этот показатель существенно выше. Как уже говорилось, наиболее удивительно выглядит эта цифра для Японии, где средний срок хранения запасов почти вдвое превышает этот же показатель для США, причем это касается и текстильной промышленности, и инженерно-конструкторских услуг. Однако большой объем запасов мешает компании достичь высокой доходности активов.

Глава 7. ВЕДУЩИЕ ФАКТОРЫ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ КОМПАНИЕЙ 107

|

Часть II. ОЦЕНКА ДЕЯТЕЛЬНОСТИ

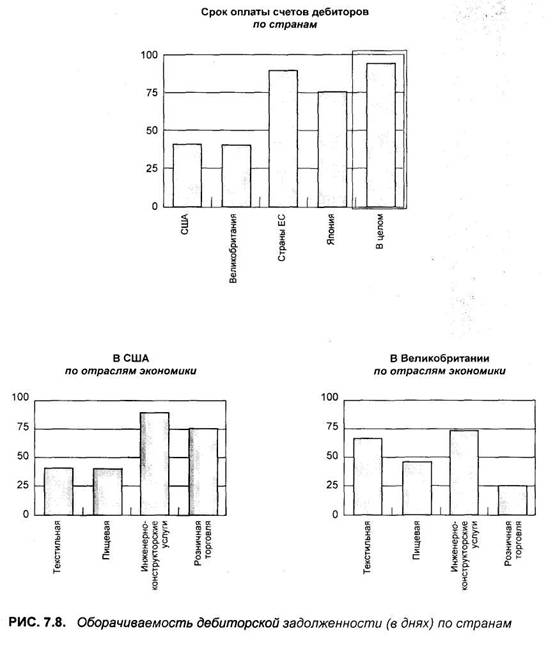

Средний срок оплаты счетов дебиторов: мировые стандарты

Как видно на рис. 7.8, общий характер значений рассматриваемого здесь коэффициента в целом напоминает распределение значений срока хранения запасов. И в США, и в Великобритании средний срок оплаты дебиторами своих счетов равен 40 дням, а это очень низкое значение. В этих странах похожие сроки и по отдельным отраслям экономики. Особенно быстро поступления приходят в компании пищевой промышленности, а в текстильной промышленности и в сфере инженерно-конструкторских услуг поступления приходят позднее.

Однако если мы проанализируем положение дел в остальных странах, то там величина этого коэффициента будет совершенно иной. Так, в странах ЕС и в Японии он почти на 100% превышает американские и британские показатели.

Там же низки и коэффициенты оборачиваемости основных средств и запасов. Можно проследить, как совместное действие трех рассмотренных коэффициентов, связанных с использованием активов, влияет через оборачиваемость активов на величину доходности совокупных активов ДСА (рис. 6.7). Далее это приводит к низким показателям доходности собственного капитала, что и наблюдается в Японии и странах ЕС (рис. 6.5).

Создается впечатление, что компании, действующие в этих странах, в среднем имеют показатели рентабельности реализации не намного меньшие, чем американские и британские компании. Однако из-за относительно более высокой доли активов по отношению к выручке их совокупные доходы значительно ниже, чем в США и Великобритании.

Глава 7. ВЕДУЩИЕ ФАКТОРЫ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ КОМПАНИЕЙ 109

ЧАСТЬ III

КОРПОРАТИВНАЯ

ЛИКВИДНОСТЬ

Глава 8 Цикл Движения

Корпоративная ликвидность ♦

Цикл движения денежных средств ♦

Показатели ликвидности: краткосрочный

и долгосрочный аспекты

В основе каждого знания лежит фундаментальное

открытие. В механике — это колесо, в науке

в целом — огонь, в политике — механизм голосования.

Этот же принцип справедлив и в отношении

экономики; здесь, в той части существования

человеческого общества, которая связана

с коммерческими вопросами, главным изобретением

являются деньги, наличие которых определяет

все ее остальные аспекты.

Джефри Кроутер (1907— 1972)

Глава 8. ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ 111

КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ

У любой компании должно быть достаточно денежных средств, чтобы своевременно платить по своим обязательствам. Компания, которой это не удается, теряет свою ликвидность и попадает в очень суровое финансовое положение.

Как это ни странно звучит, но такое случается даже с теми компаниями, которые получают высокую прибыль.

Денежные средства могут быть представлены и банковским счетом, который еще не выбран полностью, и займом финансового института, к которому может обратиться компания. Однако если у компании денежные средства кончаются, ее руководство теряет возможность принимать независимые решения и ее судьбу начинают решать внешние структуры, например кредитор, который не получил назад выданной компании ссуды, или банк, чей заем компании оказался невозвращенным.

Результатом таких внешних действий могут стать банкротство, принудительная реструктуризация, поглощение или продолжение деятельности, но с внесением в нее существенных коррективов. В любом случае авторитет менеджмента будет если не утерян полностью, то серьезно подорван. Вполне вероятен и такой исход, при котором инвесторы потеряют вложенные в компанию средства.

Кто-то может спросить: "Как такое может случиться, если компания приносит прибыль?" Полный ответ на этот вопрос будет дан ниже, а сейчас только отметим, что в жизни такое действительно бывает.

Часто одной из первых причин попадания в тяжелое финансовое положение становятся убытки, однако это может произойти и при высоких прибылях. Часто прибыльные, но быстро растущие компании, особенно небольшие, страдают от недостатка денежных средств. Из-за этого они могут перейти из рук первоначального владельца или предпринимателя к другим собственникам, которые и воспользуются всеми преимуществами такого бизнеса.

В этой главе рассмотрим вопросы, связанные с корпоративной ликвидностью и теми факторами, которые на нее влияют. Мы познакомимся со средствами измерения "здоровья " компании, критерий которого — ликвидность, более подробно выясним, что полезно и что вредно для этого "здоровья ".

|

Часть III. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ

ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Часто движение денежных средств через структуры компании сравнивают с движением крови по человеческому организму. И такая аналогия в какой-то мере оправданна: взгляните на диаграммы, приведенные на рис. 8.1. Непрерывно по всем "артериям" компании циркулирует "кровь" — денежные средства, перенося стоимость ко всем ее "органам". Если этот процесс прекратится или хотя бы серьезно нарушится даже на некоторое время, это приведет к возникновению больших проблем.

На указанной диаграмме представлена только часть из более полного цикла, а именно та, которая имеет отношение к движению оборотного капитала. Главным звеном этой системы является хранилище, резервуар денежных средств, своего рода "сердце", через которое проходит весь поток финансовой "крови".

Для выживания компании как независимой единицы жизненно важно, чтобы этот резервуар никогда не пересыхал.

Резервуар денежных средств — часть вспомогательной системы, не использованные возможности краткосрочных займов. Именно здесь, если у компании возникает нехватка денежных средств, проходит ее первая линия обороны. Именно за счет резервуара денежных средств и вспомогательной системы обеспечивается повседневная ликвидность операций компании.

Основные денежные средства поступают в указанный резервуар при погашении дебиторской задолженности клиентами, т. е. в виде платежей покупателей и потребителей товаров и услуг компании.

Основные оттоки денежных средств из компании можно сгруппировать по двум направлениям:

• платежи в погашение кредиторской задолженности, т. е. оплата поста

вок сырья, товаров и услуг;

• выплата заработной платы персоналу компании и оплата других опера

ционных расходов.

В цикле можно выделить отдельные фазы. Так, возникновение кредиторской задолженности означает поставку сырья, затем наступает фаза незавершенного производства и, наконец, создается готовая продукция. Проходя по этой цепи, денежные средства переходят в форму заработной платы, оплаты расходов и платежей поставщикам.

На выходе из показанной цепочки денежные средства в виде готовой продукции продаются потребителям, т. е. поступают в самое нижнее звено питающей "артерии" — дебиторскую задолженность, из которой снова попадают в резервуар денежных средств, и цикл повторяется.

Глава 8. ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ 113

|

Часть III. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ

Поток денежных средств: влияние прибыли и амортизации

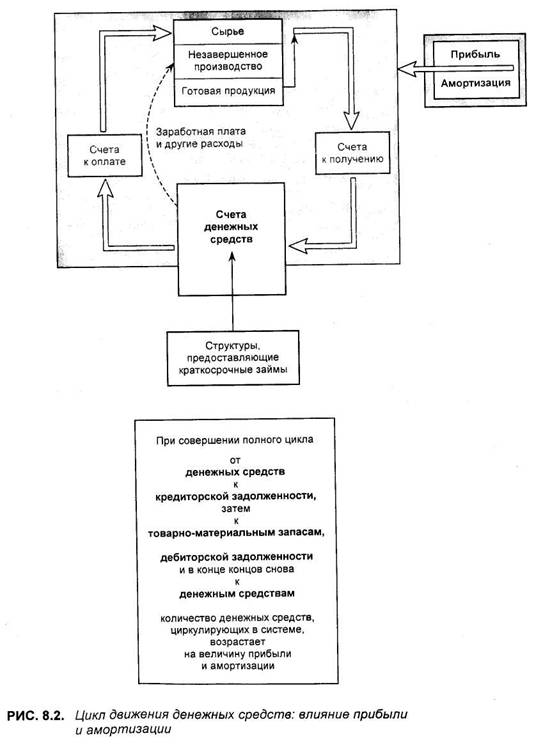

На рис. 8.2 показаны дополнительные два фактора, которые ведут к увеличению денежных средств в рассмотренном цикле:

. прибыль; . амортизация.

Приращение потока денежных средств за счет прибыли понять легко. Обычно продукция компании продается по цене, превышающей общие расходы на ее производство и реализацию. Например, если такие расходы на единицу продукции составляют 100 долл., а она продается за 125 долл., то разница в 25 долл. поступает в общий поток денежных средств, увеличивая его мощность.

Сложнее обстоит дело с объяснением, почему похожий процесс происходит и в случае амортизации. Однако часто амортизация представляется также в виде источника формирования капитала, т. е. можно дать следующее выражение:

Операционный поток _ Операционная + Амортизация,

денежных средств прибыль

Каковы же особенности явления, которое называется амортизацией? Ответ таков: для большинства компаний амортизация является единственной статьей расходов, не связанной с выходящим за пределы компании потоком денежных средств. И хотя мы говорим об амортизации как об источнике денежных средств, фактически надо говорить о том, что в этом месте нет их утечки. Подробнее см. в следующем параграфе.

Тем не менее следует подчеркнуть, что хотя амортизации не соответствует поток денежных средств из компании к внешним структурам, это действительно статья расходов. В свое время, когда приобретались элементы основных средств, об амортизации которых и идет сейчас речь, денежные расходы на эту операцию не были отнесены к затратам того периода. Покупка основных средств была отражена в соответствующем месте баланса (в дебете счетов основных средств. — Прим. научн. ред.). Но когда активы стали использоваться и, следовательно, изнашиваться, часть стоимости этих активов была учтена в соответствующих статьях отчета о прибылях и убытках. Вот очень краткое описание сущности амортизации.

На рис. 8.2 показано, что при каждом полном цикле движения денежных средств их количество, наполняющее все каналы обращения в системе, возрастают на величину прибыли и начисленной амортизации.

Глава 8. ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ 115

|

Часть III. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ

Амортизация и поток денежных средств

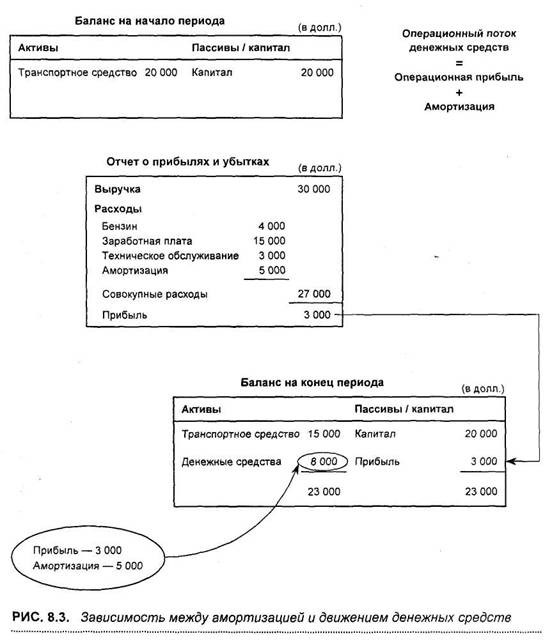

Зависимость между амортизацией и движением денежных средств показа на на примере, представленном на рис. 8.3.

Для примера мы выбрали небольшую транспортную компанию. В ней имеется только один актив, а именно транспортное средство, с начальной стоимостью 20 тыс. долл., на котором его владелец развозит товары заказчикам. Для упрощения примем, что у этой компании нет ни товарно-материальных запасов, ни дебиторской задолженности. Она также не брала займов в банке или ссуд у других финансовых структур и все сделки осуществляет за наличные.

Начальный баланс этой компании очень прост. В нем показывается единственный актив стоимостью 20 тыс. долл., которому противопоставлен капитал на эту же сумму.

В представленном отчете о прибылях и убытках указаны следующие показатели (в долл.):

• выручка

• общие расходы

• прибыль 3 000

Конечный баланс отличается от начального. В нем указываются денежные средства в размере 8 тыс. долл.; другими словами, компания начала работать без денежных средств, а закончила год, имея 8 тыс. долл., хотя ее прибыль только 3 тыс. долл. Как может это произойти?

Давайте посмотрим на статьи расходов. Здесь мы увидим, что начисленная амортизация составляет 5 тыс. долл. Однако на эту сумму денежные средства не были выплачены компанией. За год компания от своих операций получила доход 30 тыс. долл., ее операционные расходы за этот же период составили 22 тыс., следовательно, разница — 8 тыс. долл. Но из нее следует вычесть величину начисленной амортизации 5 тыс. долл., и в конце концов мы получим прибыль 3 тыс. долл.

Таким образом, сложение амортизации и прибыли — это удобный и быстрый способ определения потока денежных средств*.

При учете амортизации иногда возникает интересный эффект: некоторые компании могут нести большие операционные убытки, не страдая в то же время от нехватки денежных средств. Существуют компании,

![]() * Понятие потока денежных средств на самом деле существенно сложнее. Автор использует упрощенную форму «операционный поток денежных средств», который является упрощением бухгалтерского показателя "поток Денежных средств от основной (текущей) деятельности" — Прим. Научн. Ред.

* Понятие потока денежных средств на самом деле существенно сложнее. Автор использует упрощенную форму «операционный поток денежных средств», который является упрощением бухгалтерского показателя "поток Денежных средств от основной (текущей) деятельности" — Прим. Научн. Ред.

Глава 8. ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ 117

в которых амортизация составляет большую долю (в процентном выражении) общих издержек, например в транспортных организациях и в компаниях, предоставляющих коммунальные услуги. И если при этом убытки меньше начисленной амортизации, у компании будет положительный поток денежных средств.

|

Часть III. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ

Оттоки денежных средств от других видов деятельности

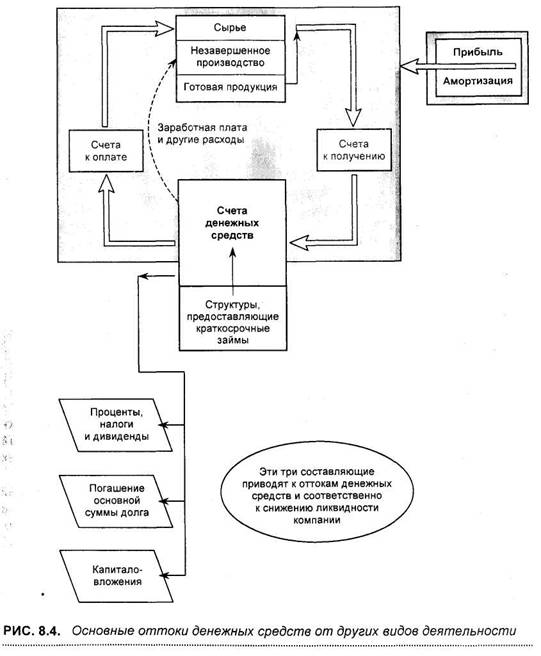

На рис. 8.1 и 8.2 мы видели потоки денежных средств, циркулирующие в замкнутой системе. Если бы из этой системы действительно не было утечек, это избавило бы менеджеров от множества проблем. Однако на практике в диаграмму необходимо добавить дополнительные элементы, которые показывали бы потоки денежных средств, которые не связаны с обеспечением повседневной операционной деятельности компании.

На рис. 8.4 представлены основные из таких потоков:

. проценты по заимствованиям, выплата налогов и дивидендов по обыкновенным акциям;

. выплаты по самим заимствованиям (по основному долгу); • капитальные затраты (капиталовложения).

Рассмотрим их по порядку.

Проценты, налоги и дивиденды по обыкновенным акциям

Эти выплаты осуществляются из первоначальной прибыли до выплаты процентов и налогов и учитываются в отчете о прибылях и убытках. На них приходится большая часть прибыли, полученной в отчетный период. В цифровом исчислении это примерно 75% общей прибыли, т. е. после этих выплат в компании остается около 25% нераспределенной прибыли.

Таким образом, даже после столь крупных выплат у компании что-то осталось. Сначала поступает прибыль, а затем образуются указанные выходящие потоки денежных средств. Таким образом, эти первые выходящие потоки не должны приводить к финансовым затруднениям.

Выплаты по самим заимствованиям (по основному долгу)

Эти платежи также могут быть очень большими. Они вычитаются из прибыли после уплаты налога и фактически никак не связаны с размером прибыли, полученной за отчетный период. Таким образом, в любом случае это крупные выходящие потоки денежных средств. Однако их размер известен заранее, и эти выплаты могут быть своевременно спланированы.

Капитальные затраты (капиталовложения)

Последняя из указанных составляющих целиком зависит от проводимой компанией политики. Если ситуация неблагоприятна, почти всегда от этой статьи расхода можно временно отказаться. Другими словами, прежде чем пойти на такие затраты, следует очень хорошо все взвесить: и размер

Глава 8. ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ 1 19

затрат, и время их выплат. Тем не менее любые крупные затраты в проекты, которые не приносят ожидаемых поступлений, всегда ложатся тяжелым грузом на деятельность компании в целом и могут осложнить ее финансовое положение.

Часть III. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ

Притоки денежных средств от других видов деятельности

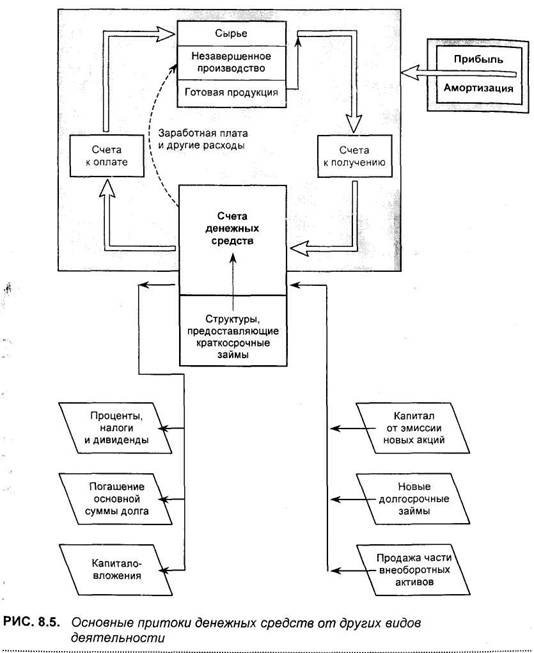

На рис. 8.5 представлена правая сторона диаграммы в законченном виде.

Там показаны три внешних источника, из которых денежные средства поступают в денежный резервуар:

• капитал от эмиссии новых акций;

• новые долгосрочные займы;

• продажа части внеоборотных активов.

Во многих странах существует и четвертый источник — гранты государства, которые призваны возместить нехватку частных инвестиций и (или) стимулировать занятость населения, однако здесь этот источник учитываться не будет.

Из указанных источников первые два (капитал от выпуска новых акций и долгосрочные займы) являются основными для долгосрочного финансирования. При сравнении этих источников между собой следует обращать внимание на следующие их характеристики:

• затраты на привлечение;

• риск;

• контроль.

Капитал от эмиссии новых акций

Привлечением капитала для бизнеса занимаются фондовые биржи. Сложился устойчивый блок компаний, которые обращаются на фондовый рынок за финансированием, где они могут получить его от продажи своих акций индивидуальным инвесторам либо финансовым институтам.

Основное преимущество финансирования через эмиссию новых акций заключается в том, что средства берутся навсегда и что компания при этом не несет риска неплатежа. Однако если говорить об аспектах, связанных с затратами и с контролем за деятельностью компании, то этот способ финансирования самый дорогой.

Новые долгосрочные займы

Компании постоянно расплачиваются по займам, взятым в прошлом, и берут новые займы. Для осуществления своей деятельности у них должны быть денежные средства, которые они получают за счет таких долгосрочных заимствований, но обычно банки предоставляют займы на относительно короткий период. Компании чаще всего тратят предоставленные им кредиты постепенно, но сохраняют этот источник: они просто замещают прежний заем новым.

Глава 8. ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ 121

Однако каждый раз, когда компания обращается за очередным займом, она должна доказывать свою финансовую состоятельность, подтвержденную хорошей кредитной историей, должна убедить кредитора, что сможет расплатиться как по самому займу, так и по процентам по нему.

Однако каждый раз, когда компания обращается за очередным займом, она должна доказывать свою финансовую состоятельность, подтвержденную хорошей кредитной историей, должна убедить кредитора, что сможет расплатиться как по самому займу, так и по процентам по нему.

|

Часть III. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ

По многим параметрам долговые обязательства противоположны акционерному капиталу: они не столь дороги, не влекут за собой размывание контроля над компанией, но вносят дополнительный риск.

Продажа части внеоборотных активов

Это источник, к которому прибегают не всегда. Однако если возникает кризис ликвидности, он может стать основным способом "лечения". Но и в некоторых других ситуациях продажа части внеоборотных активов может быть выгодна.

ПОКАЗАТЕЛИ ЛИКВИДНОСТИ:

КРАТКОСРОЧНЫЙ И ДОЛГОСРОЧНЫЙ АСПЕКТЫ

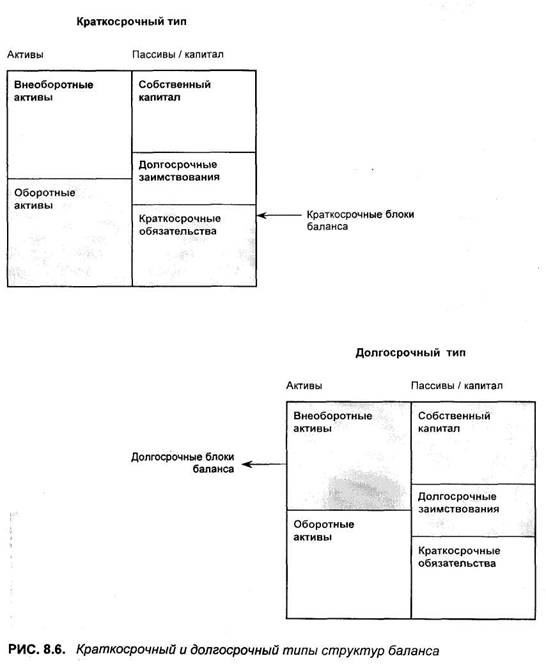

При анализе состояния компании с позиций ликвидности следует различать долгосрочные и краткосрочные данные баланса.

"Оборотные активы" и "краткосрочные обязательства" в балансе указываются в тех его блоках, которые показывают краткосрочные аспекты деятельности компании. Остальные три блока — "собственный капитал", "долгосрочные заимствования" и "внеоборотные активы" — относятся к долгосрочной стороне ее деятельности (рис. 8.6).

Для нормальной деятельности компании необходим баланс между ее долгосрочными активами и источниками средств, с одной стороны, и краткосрочными активами и источниками — с другой. Как правило, долгосрочным активам компании должны соответствовать ее долгосрочные обязательства.

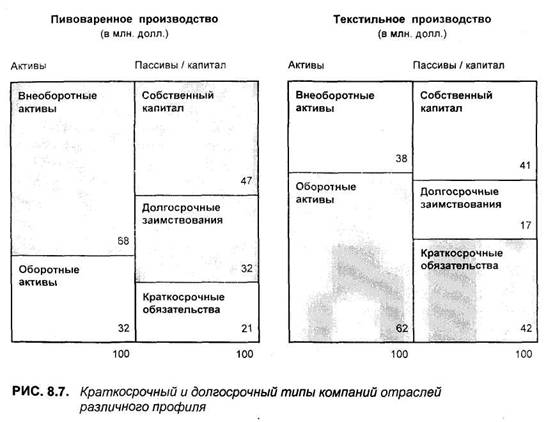

Профиль компаний

Профиль компании можно представить, если соответствующим образом показать ее баланс. Под профилем мы здесь понимаем относительный вес каждого из блоков баланса. Такой профиль определяется прежде всего характеристиками отрасли, в которой действует компания.

Знание такого профиля может помочь понять, как компания будет действовать в тех или иных обстоятельствах. Так, компания, у которой высока доля оборотных активов, станет испытывать большие трудности, если темпы инфляции начнут резко возрастать. А компании, которые часто и много привлекают заемных средств, в значительной степени зависят от изменения процентных ставок.

Глава 8. ЦИКЛ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ 123

:; Часть III. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ

Примеры этого рода показаны на рис. 8.7. Слева показан баланс компании пивоваренной отрасли. Хорошо видно, что у нее в совокупных активах высока доля долгосрочных инвестиций, и поэтому она сильно зависит от акционерного капитала и долгосрочных заимствований.

На правой стороне показана компания, действующая в текстильной отрасли, у которой высока доля инвестиций в оборотные активы. Поэтому ее краткосрочные обязательства высоки, а доля долгосрочных займов низка.

|

Глава 9 ЛИКВИДНОСТЬ

Показатели краткосрочной ликвидности ♦

Коэффициент текущей ликвидности ♦

Коэффициент срочной ликвидности ♦

Коэффициент обеспеченности реализации

оборотным капиталом ♦

Цикл оборотного капитала

Самая важная вещь в нашем мире — деньги. Они

являются эквивалентом здоровья, силы, честности.

щедрости и красоты, и, наоборот, их отсутствие

приводит к болезням, немощи, жестокости,

жадности и уродливости.

Джордж Бернард Шоу (1856 — 1950)

Часть III. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ

ПОКАЗАТЕЛИ КРАТКОСРОЧНОЙ ЛИКВИДНОСТИ

С |

уществует простой тест для определения финансовой прочности и состоятельности любой компании — достаточно ли у нее денежных средств на настоящее время и на ближайшее будущее, чтобы погасить свои краткосрочные обязательства, когда для этого наступает срок? Если на этот простой вопрос положительный ответ не дается, то компания находится в финансовом кризисе независимо от того, каковы у нее показатели прибыли.

Обычно краткосрочные обязательства любой компании составляют значительную часть ее заемных средств. Они всегда превышают собственно денежные средства, которые имеются у компании. И поэтому следующий вопрос, который мы зададим, будет такой: "Откуда компания получит денежные средства для погашения текущих обязательств?"

Как было сказано в предыдущей главе, через все структуры компании все время идет поток денежных средств. Они поступают в компанию при погашении ее потребителями дебиторской задолженности. Каждое такое погашение сокращает эту задолженность, которая, однако, со временем снова возрастает из-за продажи потребителям очередной порции готовой продукции. Но до продажи запас готовой продукции растет, а соответственно товарно-материальные запасы и незавершенное производство, из которых эта продукция производится, сокращаются. Можно образно представить эти виды запасов как временный склад для хранения денежных средств, которые в свое время трансформируются сначала в продажи, а затем в дебиторскую задолженность. Указанная продукция, товарно-материальные запасы и незавершенное производство образуют оборотные активы компании. Обычно их доля (в процентном выражении) в совокупных активах компании бывает очень высокой.

В то же время компания покупает в кредит у своих поставщиков требуемые ей материалы, сырье и т. п., и поэтому у нее возникают краткосрочные обязательства. Обычно компания прибегает и к другим краткосрочным займам. Все вместе они образуют краткосрочные обязательства в балансе.

Краткосрочную ликвидность компании анализируют, сопоставляя стоимости оборотных активов и краткосрочных обязательств.

Существуют три способа выражения этого соотношения:

• коэффициент текущей ликвидности, или покрытия (current ratio);

• коэффициент срочной ликвидности, или "лакмусовой бумаги" (quick

ratio);

• коэффициент обеспеченности реализации оборотным капиталом

(working capital to sales ratio).

Глава 9. ЛИКВИДНОСТЬ 127

В этой главе эти коэффициенты будут рассмотрены подробно, а в следующей еще один: • коэффициент покрытия процентов.

Показатели долгосрочной ликвидности рассматриваются в гл. 10.

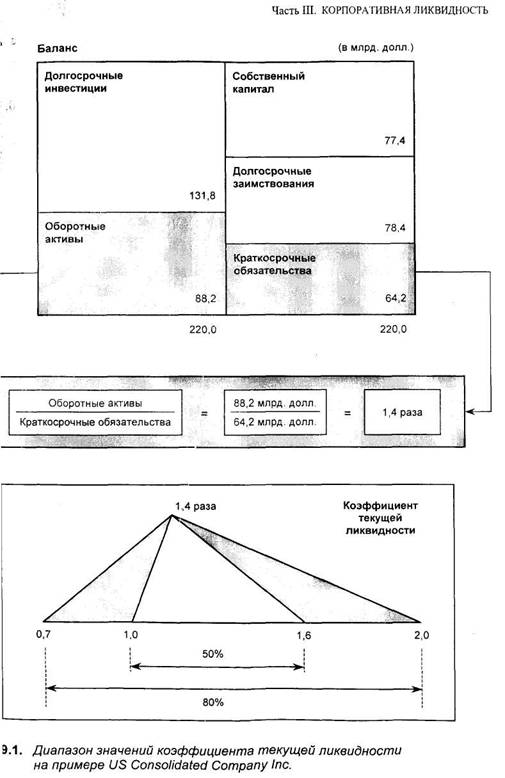

КОЭФФИЦИЕНТ ТЕКУЩЕЙ ЛИКВИДНОСТИ

Коэффициент текущей ликвидности (коэффициент покрытия) очень любят использовать финансовые структуры, которые дают денежные средства в долг. Этот коэффициент вычисляют делением величины оборотных активов на величину краткосрочных обязательств*.

В этой дроби числитель представляет ликвидные активы, т. е. денежные средства, их эквиваленты и краткосрочные активы, которыми располагает компания. Знаменатель показывает ближайшую потребность в денежных средствах. Кредиторы хотели бы, чтобы числитель превышал знаменатель. Другими словами, компания может чувствовать себя достаточно уверенно, если рассматриваемый коэффициент превышает 1,0. Хотя такое значение обычно для большинства видов бизнеса, т. е. фактически это стандарт, существуют некоторые виды деятельности, в которых компании могут действовать и при более низких значениях данного коэффициента.

На рис. 9.1 показано, что среднее значение этого коэффициента у корпорации US Consolidated Company Inc. за 1994 г. равняется 1,4. А на диаграмме диапазона значений видно, что этот показатель может доходить до 2,0, хотя относительно небольшая часть компаний, как мы сказали, действует в диапазоне от 1,0 до 0,7.

Говоря об этом коэффициенте, как, впрочем, и о любом другом, и применяя его или их к конкретной компании, надо помнить следующее. Различные виды бизнеса находятся в разных условиях. И там, где одни компании задыхались бы от низкой краткосрочной ликвидности, другие чувствуют себя нормально. Например, ряду компаний приходится иметь большие товарно-материальные запасы, очень длинный производственный цикл, предоставлять товары в кредит на длительный срок и т. д., в то время как другие обходятся минимумом запасов или получают больше товаров в кредит, чем сами отпускают на таких условиях.

![]() * Этот коэффициент также называют коэффициентом покрытия, так как он показывает, насколько оборотные активы покрывают все краткосрочные обязательства. — Прим. научн. ред.

* Этот коэффициент также называют коэффициентом покрытия, так как он показывает, насколько оборотные активы покрывают все краткосрочные обязательства. — Прим. научн. ред.

|

Глава 9. ЛИКВИДНОСТЬ 129

Словом, любой коэффициент, если он анализируется изолированно от других, несет очень немного по-настоящему значимой информации. Чтобы иметь достаточно полную картину состояния дел в компании, следует проанализировать совокупность коэффициентов и сопоставить их с имеющимися стандартами. Значения стандартов приводятся в разных источниках, таких, как фактические данные (самой компании. — Прим. научн. ред.), отчетность конкурирующих компаний, разнообразная справочная литература.

Если говорить о коэффициентах ликвидности в целом, то здесь, скорее всего, важнее выявить общую тенденцию за какое-то время, чем получить отдельные показатели, относящиеся к какой-то определенной дате. Так, коэффициент текущей ликвидности, равный 1,2, может быть и отличным, и плохим: все зависит от предыдущих его значений за ряд периодов.

У рассматриваемого коэффициента есть существенный недостаток: он не учитывает различий в составе оборотных активов, некоторые из них более ликвидны, чем другие. Это может привести к тому, что у компании возникнут проблемы с денежными средствами, а значение коэффициента текущей ликвидности останется высоким. Эту ситуацию мы обсудим в следующем параграфе.

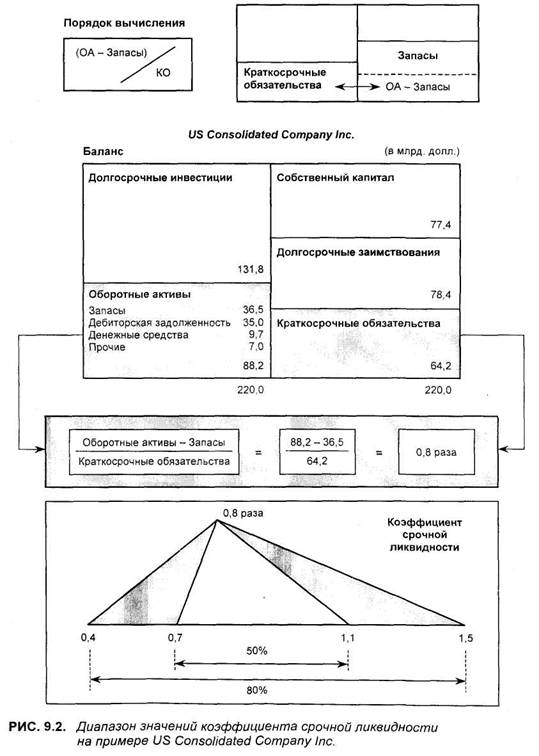

КОЭФФИЦИЕНТ СРОЧНОЙ ЛИКВИДНОСТИ

Вычисление этого коэффициента очень похоже на то, которое осуществляется при определении текущей ликвидности. Единственное отличие в том, что из оборотных активов вычитаются товарно-материальные запасы и полученный результат делится на величину краткосрочных обязательств*.

Причина вывода из состава оборотных активов товарно-материальных запасов заключается в том, что они могут оказаться низколиквидными. Вы, конечно, помните, что термин "ликвидность" применяется для обозначения того, насколько быстро и полно (в процентном выражении от балансовой стоимости) актив может быть трансформирован в денежные средства, если это потребуется.

Например, партия сырой нефти на танкере в порту Роттердама имеет очень высокую ликвидность, а, скажем, ликвидность моделей модной (и дорогой) одежды, хранящейся на складе, скорее всего, будет низкой.

Вычитаться из состава числителя могут и другие, менее ликвидные оборотные активы. — Прим. научн. ред.

Вычитаться из состава числителя могут и другие, менее ликвидные оборотные активы. — Прим. научн. ред.

Часть III. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ

,,... На практике встречаются ситуации, когда у компании коэффициент текущей ликвидности — величина постоянная, а коэффициент срочной ликвидности все время снижается. Это очень серьезное предупреждение о надвигающейся опасности, свидетельство того, что товарно-материальные запасы растут относительно дебиторской задолженности и денежных средств.

Вывод из состава оборотных активов товарно-материальных запасов объясняется и тем, что финансовые институты, предоставляющие услуги по кредитованию, при оценке ликвидности многих типов запасов испытывают трудности. Специалисты чувствуют себя более уверенно, когда работают только с дебиторской задолженностью и денежными средствами. Именно поэтому они охотно пользуются коэффициентом "лакмусовой бумаги" и отдают ему предпочтение перед многими другими.

Таким образом, и коэффициент текущей ликвидности, и коэффициент срочной ликвидности являются широко применяемыми показателями краткосрочной ликвидности компаний, однако у них есть один общий недостаток — они дают только статическую картину положения дел, точнее, положения дел на одну дату — на дату составления последнего баланса. А опытным бухгалтерам и иным специалистам известно, сколько существует приемов учетной политики "украшения внутри", когда ситуация, описанная показателями одного дня, может оказаться сильно приукрашенной. Чтобы устранить указанный недостаток, прибегают к показателю потока денежных средств, который должен поступить в компанию в ближайшем будущем. Считается, что это более надежный индикатор платежеспособности компании. Коэффициент обеспеченности реализации оборотным капиталом, показанный на рис. 9.3, действительно позволяет получить более динамичную картину.

На рис. 9.2 показано, что среднее значение коэффициента срочной ликвидности равно 0,8 и что половина компаний выборки попадает в диапазон от 0,7 до 1,1 единицы. Для этого коэффициента значение 1,0 является очень высоким и хорошим, так как в этом случае компания может платить по всем краткосрочным обязательствам из имеющихся денежных средств (и их эквивалентов. — Прим. научн. ред.) и средств, поступающих от погашения дебиторской задолженности. Однако руководители многих компаний считают такой высокий уровень краткосрочной ликвидности излишней роскошью. У рассмотренного коэффициента есть еще одно название — коэффициент "лакмусовой бумаги" или критической оценки (acid test).

Глава 9. ЛИКВИДНОСТЬ 13 1

|

Часть III. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ

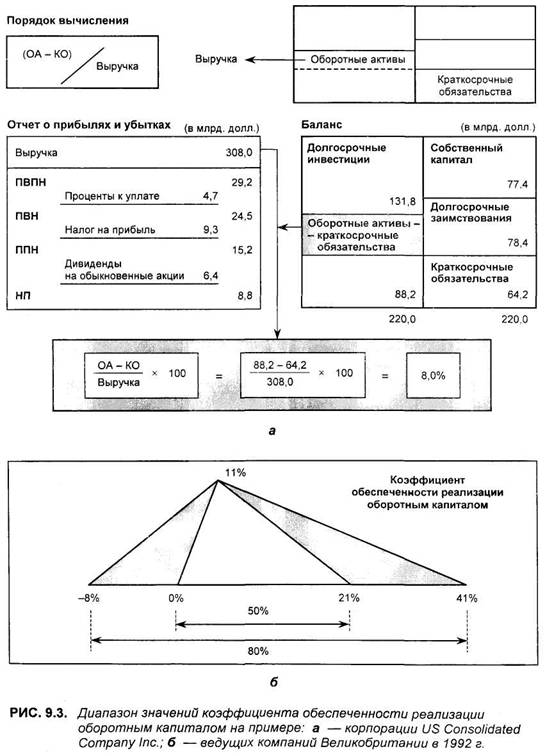

КОЭФФИЦИЕНТ ОБЕСПЕЧЕННОСТИ РЕАЛИЗАЦИИ ОБОРОТНЫМ КАПИТАЛОМ

Порядок вычисления этого коэффициента, позволяющего взглянуть на ликвидность под другим углом, показан на рис. 9.3. При помощи отношения оборотного капитала к выручке можно анализировать такие аспекты бизнеса, которые остаются в тени при использовании двух предыдущих коэффициентов.

Ранее мы определили оборотный капитал как разность между оборотными активами и краткосрочными обязательствами. Теперь соотнесем эту разность с выручкой от реализации и представим ее как долю в процентах.

В то время как для вычисления коэффициентов текущей и срочной ликвидности использовались показатели только из баланса, при определении значения данного коэффициента необходимо учитывать текущие операции, данные отчета о прибылях и убытках. Так, величина выручки от реализации отражает в некоторой степени поток денежных средств от операций, циркулирующий во всей системе, т. е. по всем подразделениям компании. Таким образом, при помощи этого коэффициента можно осуществить привязку краткосрочной ликвидности к годовому потоку денежных средств*.

Кроме того, он позволяет выявить тенденции, которые остаются незамеченными при использовании других коэффициентов ликвидности. Могут быть ситуации, когда значения коэффициентов текущей и срочной ликвидности остаются стабильными, а значение данного коэффициента падает. Это может случиться, если объем продаж нарастает очень быстро, а величина оборотного капитала остается прежней.

Следует, однако, различать ситуации между нехваткой оборотных средств и таким способом управления компанией, при котором требуется меньше оборотных средств. Последнее — признак высокого профессионализма менеджеров. Современные тенденции — иметь более низкое значение отношения оборотного капитала к выручке от реализации, что часто достигается за счет существенного сокращения товарно-материальных запасов.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |