Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

На рис. 14.5 представлены три варианта, предназначенные для решения этой задачи, каждый их которых исходит в первую очередь из:

1) роста продаж;

2) значения нераспределенной прибыли;

3) отношения оборотных активов к выручке от реализации.

Каждый вариант строится на том, что следует изменить какой-то (в каждом варианте свой) показатель, чтобы получить фактор равновесия, равный единице. Также рассчитывается, насколько надо изменить исходный показатель, чтобы достичь желаемого результата. Конечно, скорее всего, достижение поставленной цели при помощи только одного "инструмента" может быть не самым оптимальным вариантом. Более действенна стратегия, при которой менеджеры используют для этого все три "инструмента". Именно такой комбинированный подход и показан в качестве последнего из приведенных вариантов.

Этот вариант модели роста построен на основании зависимостей, существующих между оборотными активами, нераспределенной прибылью и ростом выручки, причем для каждой компании они свои.

Предложенная модель показала хорошие результаты при применении к компании САВСО Construction Ltd (у которой, как мы знаем, были крупные оборотные активы и большие долги). Эта модель при незначительной корректировке может использоваться и для торговых структур, и для быстро растущих небольших компаний.

Однако для компаний, имеющих более стабильную структуру активов и нормальную долю долгов, требуется модель более общего назначения. Ею мы займемся в следующем параграфе.

Глава 14. РОСТ КОМПАНИИ 209

|

Часть IV. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ КОМПАНИИ

Общая модель сбалансированного роста

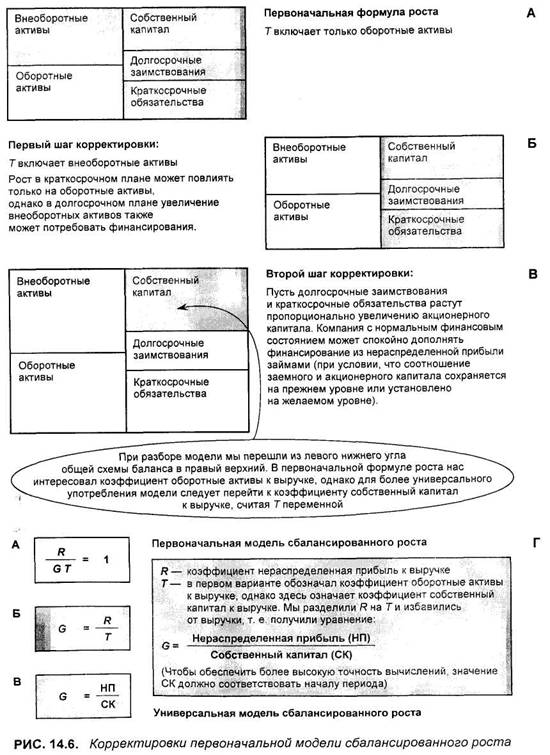

Модель, показанная на рис. 14.4 и 14.5, может использоваться только в тех ситуациях, когда основные средства компании относительно малы и она много занимает. Другими словами, у первого варианта модели, с которой мы познакомились, есть ряд ограничений, а именно:

. основное внимание уделяется не совокупным активам, а оборотным активам;

• игнорируется тот факт, что многие компании могут заменить финансирование из нераспределенной прибыли другими источниками.

На рис. 14.6 показано, что нужно сделать с первым вариантом модели, чтобы она стала более универсальной.

Во-первых, учесть все активы, указываемые в балансе, на которые может повлиять рост.

Во-вторых, предусмотреть возможности смешанного финансирования: за счет заемного и акционерного капитала. Каждый доллар из нераспределенной прибыли должен комбинироваться с заемными средствами в соответствии с целевым коэффициентом квоты собственника (заемный капитал к акционерному капиталу).

Эти изменения и показаны на рис. 14.6.

Часть А: в модель включаются только оборотные активы. Часть Б: учитываются и внеоборотные активы.

Часть В: долгосрочные и краткосрочные обязательства перемещаются из блока "Собственный капитал".

Конечное уравнение сбалансированного роста (Нераспределенная прибыль / Собственный капитал), представленное на рис. 14.6, свидетельствует, что самофинансирование роста компании вычисляется при помощи выражения нераспределенной прибыли в виде доли (в процентах) собственного капитала (для чего используется баланс на начало периода). При превышении темпом этого значения потребуется дополнительный акционерный капитал или произойдет ухудшение значения коэффициентов.

Важно иметь в виду допущения, которые делаются при выведении последней формулы. Они связаны с тем, что темп роста выручки точно совпадает с темпом роста оборотных и внеоборотных активов. Также допускается, что показатели прибыли, процентные ставки, ставки налогообложения и дивиденды увеличиваются в такой же пропорции. И, наконец, допускается, что коэффициент квоты собственника (соотношение заемного и акционерного капитала) остается постоянным.

Глава 14. РОСТ КОМПАНИИ 211

Часть IV. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ КОМПАНИИ

Думается, не стоит лишний раз говорить, что менеджеры управляют компанией не по формулам. Все, что могут сделать формулы, — это дать общий подход, который позволяет увидеть потенциальные проблемы, с которыми может столкнуться компания.

Рост за счет самофинансирования: международные стандарты

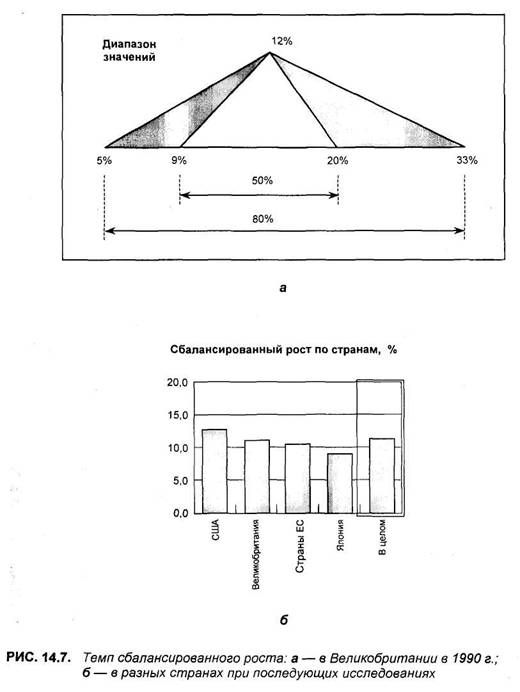

На рис. 14.7 показаны две диаграммы, имеющие отношение к рассматриваемым показателям применительно к разным странам.

Рисунок 14.7,а построен по результатам исследования ведущих компаний Великобритании, проведенного в 1990 г., рис. 14.7,5 показывает результаты современных исследований.

Из обоих диаграмм видно, что крупнейшим компаниям мира удается поддерживать стабильно достаточно высокий рост порядка 12%. Это очень высокий показатель. Если учесть, что темпы инфляции составляли 3-4%, то реальные темпы роста этих компаний находятся в пределах 8-9%. А если у некоторых из них этот показатель меньше, это означает, что они просто накапливают денежные средства.

Если принять во внимание, что в стабильной экономической ситуации в долгосрочном плане рост в 4% считается максимальным, то можно полагать, что рассматриваемые компании в значительной степени опережают основную массу субъектов, действующих в экономике. Может быть, это позволяет понять, почему так часто многие из этих лидеров занимаются поглощением других экономических структур. Однако практика показывает, что поскольку эти компании имеют очень высокую доходность, им трудно найти подходящие объекты для поглощения, приобретение которых не снизило бы значительно хорошие показатели их деятельности.

Для таких прибыльных компаний существует еще один способ инвестирования денежных средств — выкуп собственных акций на финансовом рынке. Именно это (процесс, который кажется некоторым специалистам не очень понятным) и наблюдается в последнее время в достаточно больших масштабах.

Глава 14. РОСТ КОМПАНИИ 213

Часть IV. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ КОМПАНИИ

ПРЕДПОСЫЛКИ К ПРОВЕДЕНИЮ ПОГЛОЩЕНИЙ

Многие группы, чтобы поддержать или увеличить темп роста материнских структур, поглощают быстрорастущие компании. При рассмотрении целесообразности поглощения или присоединения той или иной структуры на первое место выходят характеристики потока денежных средств.

Так, для дочерней компании, которой для ведения операционной деятельности необходимы большие активы и которая растет очень быстро, требуется и соответствующее финансирование, чтобы поддерживать финансовое положение в нормальном состоянии. Если прибыли у нее высокие, то она может осуществлять такое финансирование за счет собственных средств. Но если ее прибыли средние, а тем более низкие, то приходится рассчитывать на подпитку со стороны родительской структуры. Общие издержки на такую компанию за несколько лет могут во много раз превысить первоначальные затраты на ее поглощение.

Самым выгодным бизнесом, который лучше всего приобретать, является тот, который и быстро растет, и имеет высокие прибыли. И наоборот, неудачное приобретение будет в том случае, если компания и медленно растет, и приносит низкие прибыли. Сама по себе такая компания стоит мало, однако не это самое опасное. Самый плохой вариант, когда сочетаются высокие темпы роста и низкие прибыли. А если к тому же у такой компании высокий коэффициент активы к выручке, то такое приобретение становится бомбой замедленного действия, грозящей приобретателю временно отложенной финансовой катастрофой.

Часть V

ПРИНЯТИЕ

УПРАВЛЕНЧЕСКИХ

РЕШЕНИЙ

Глава 15

Соотношения издержек, объемов реализации и прибыли

Введение ♦ Пример анализа расходов ♦

Вклад в формирование прибыли ♦

Точка безубыточности ♦ Коэффициент вклада

в формирование прибыли ♦ Итоги

Если ваш годовой доход равен двадцати фунтам

стерлингов, а годовые расходы девятнадцать

фунтов, девятнадцать шиллингов и шесть пенсов,

то результатом такой деятельности станет

ваша нищета.

Чарльз Диккенс (1812— 1870)

(через своего персонажа — мистера Микобера)

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

ВВЕДЕНИЕ

В |

есь материал, который мы рассмотрели, касался компании как единой коммерческой единицы. Эта глава посвящена отдельным составляющим. Конечно, даже в небольшой компании обычно выпускается множество различной продукции. Можно представить себе любой бизнес так, что производство каждого вида отдельной продукции в нем — это как бы небольшой бизнес, характеризующийся своими доходами и расходами.

Динамика внутренних операционных показателей этих подразделений может быть порой запутанной. Чтобы в ней разобраться и научиться принимать соответствующие решения, касающиеся подразделений компании, воспользуемся управленческим учетом. Наша цель — получить полную сумму расходов для каждого вида продукции, выяснить, какова создаваемая этим производством прибыль, как устанавливаются цены. Однако в полном объеме нам редко удается решить эту непростую задачу из-за побочных проблем. Цена, которую мы хотели бы установить на нашу продукцию, обычно процентов на десять выше той, с которой на рынок вышли конкуренты. Поэтому руководство постоянно требует снижать расходы и готовую продукцию продавать по цене, равной или ниже показателя расходов на нее.

Глава 15. СООТНОШЕНИЯ ИЗДЕРЖЕК, ОБЪЕМОВ РЕАЛИЗАЦИИ И ЦЕН 217

Каким образом можно получить прибыль в таких тяжелых для бизнеса условиях? Не ждите ответа, содержащего магическую формулу успеха. Все, что мы можем сейчас сделать в отношении учета затрат, — отнюдь не показать механизм установления цены готовой продукции, а выявить те области, в которых получение прибыли возможно. А это означает понимание динамики расходов, их изменение при варьировании тех или иных переменных, в частности цены готовой продукции, объема выпуска и сбыта продукции, а также ее ассортимента.

Выше уже говорилось, что модель управления эффективностью компании, которой удобно пользоваться для рассмотрения и анализа общей картины бизнеса, не годится для более высокой степени детализации. Однако именно на нижних и промежуточных "этажах" бизнеса как раз чаще всего и делается прибыль и(или) образуются убытки. На этом же уровне принимаются и повседневные решения, касающиеся того, какую цену установить за ту или иную продукцию, принять или отвергнуть цену поставщика, сколько комиссионных и как платить специалистам по сбыту и множество других, от которых в значительной степени зависит конечный успех или провал компании.

Для того чтобы менеджеры могли обоснованно принимать подобные решения, они каждый месяц получают специальные отчеты. Однако способ, при помощи которого они получают нужную им информацию, часто им не подходит. Например, издержки могут классифицироваться по таким критериям, что менеджер может оказаться в затруднительном положении, оценивая их изменения в альтернативных вариантах событий.

В этой главе приведена серия расчетов, пользуясь которыми менеджеры смогут обойти трудности указанного рода и многие другие. Будут описаны основные полезные и интересные механизмы. Далее мы покажем на примерах, как они работают и какие результаты можно достичь с их помощью.

|

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

ПРИМЕР АНАЛИЗА РАСХОДОВ

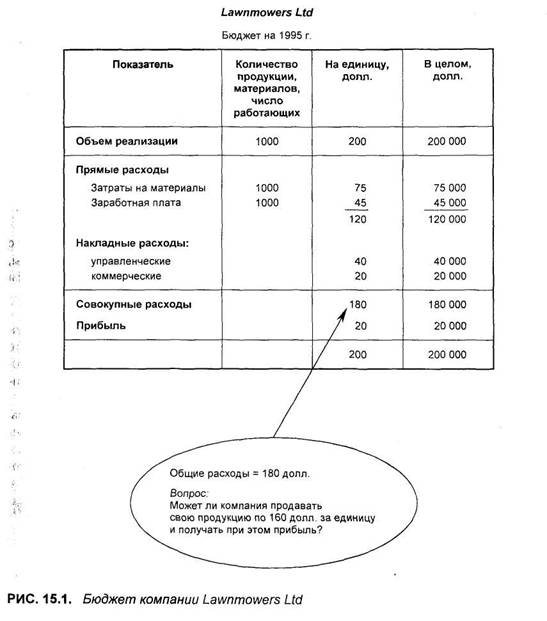

На рис. 15.1 показан бюджет компании Lawnmowers Ltd. Мы воспользуемся ее показателями для иллюстрации некоторых основополагающих аспектов бизнеса, связанных с динамикой расходов. Приведенные цифры преднамеренно округлены, чтобы они быстрее запоминались: это облегчит понимание приводимых подходов. Пользуясь ими, произведем множество различных вычислений.

Основные данные компании:

. компания выпускает только один вид продукции, который продается по цене 200 долл. за штуку;

• компания планирует выпустить и продать в будущем году 1000 единиц

продукции, получив от каждой из них 20 долл. прибыли;

• общие расходы, связанные с выпуском единицы продукции, состоят из

отдельных составляющих, которые представлены на рис. 15.1.

Начнем со следующего примера. Крупный партнер — компания, занимающаяся розничной торговлей, готова приобрести 200 дополнительных единиц продукции компании Lawnmowers Ltd по цене 160 долл. Менеджер по сбыту компании оказался перед дилеммой: сможет ли компания продать заказчику указанное количество продукции по цене, которая ниже расчетных совокупных расходов на единицу, и при этом получить прибыль? (Конечно, маркетинговые подходы по реализации продукции по пониженным ценам очень важны, но в рамках рассматриваемой нами задачи мы будем их игнорировать, оставив только финансовую сторону проблемы.)

Из предыдущего опыта известно, что совокупные расходы, показанные в бюджете, скорее всего изменятся, если изменится число единиц продукции, на основании которого делались прогнозные расчеты. Поэтому менеджер может провести такие расчеты заново, добавив к первоначальной цифре еще 200 единиц продукции. В результате этого, может быть, удастся найти выход из создавшегося тупика.

Конечно, общее решение возникшей задачи можно найти, если воспользоваться повторным вычислением расходов на единицу продукции, однако таким образом не удастся отыскать ту минимальную цену, которую можно назначить на продукцию, чтобы получить прибыль на конкурентном рынке. Кроме того, предложенным подходом воспользоваться трудно, если надо сделать выбор в условиях множества возможных цен при широком диапазоне возможных ситуаций сбыта продукции.

Ниже показан другой, более универсальный способ вычислений.

Глава 15. СООТНОШЕНИЯ ИЗДЕРЖЕК, ОБЪЕМОВ РЕАЛИЗАЦИИ И ЦЕН 219

|

Глава 15. СООТНОШЕНИЯ ИЗДЕРЖЕК, ОБЪЕМОВ РЕАЛИЗАЦИИ И ЦЕН 221 |

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Классификация издержек

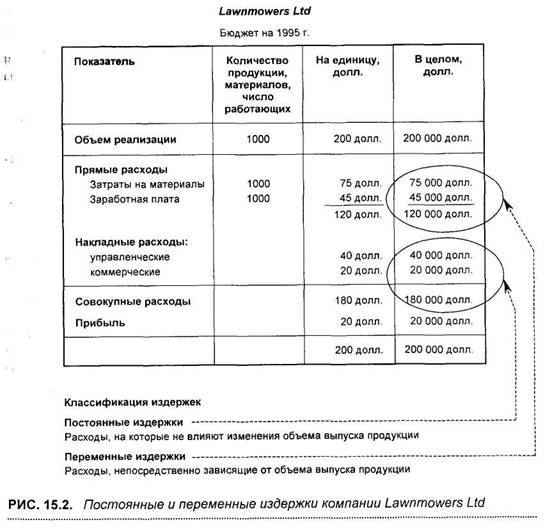

Из множества возможных классификаций расходов, которыми может воспользоваться компания, может быть, самой полезной для принятия менеджерами решений является та, которая построена на динамике издержек в зависимости от изменения объемов реализации. В хорошо известной классификации применяются следующие составляющие:

• постоянные издержки — это затраты, величина которых не зависит от

количества выпускаемой продукции (их примером служит аренда про

изводственных помещений: величина этого платежа не меняется при

изменении выпуска продукции, например на 10%, причем ни при уве

личении, ни при снижении);

• переменные издержки — затраты, величина которых прямо связана с

объемом выпускаемой продукции (например, расходы на материалы,

используемые для производства продукции, прямо пропорциональны

объему ее выпуска).

При этом существует интересный парадокс: подлинные переменные издержки являются в конце концов фиксированной величиной при пересчете на единицу продукции, независимой от объема ее выпуска. С другой стороны, постоянные издержки на единицу продукции снижаются при увеличении объема выпуска этой продукции.

На практике, однако, очень мало, если вообще есть, видов расходов, которые действительно можно считать чисто постоянными или чисто переменными издержками, если говорить о полном диапазоне возможных объемов выпуска продукции. Однако, чтобы сделать приемы анализа, которые здесь рассмотрены, более понятными, прибегнем к ряду допущений. Для компании Lawnmowers Ltd постоянные и переменные издержки показаны на рис. 15.2.

К переменным издержкам относятся

• расходы н'а материал;

• расходы на персонал.

(Фактически, однако, если расходы на основные материалы действительно почти всегда являются переменными, заработная плата основного персонала скорее является постоянными издержками.)

Считается, что к постоянным издержкам относятся:

• расходы на управление;

• расходы на сбыт.

(Из этих допущений следует, что указанные здесь величины не будут меняться при любых изменениях объема выпуска продукции.)*

Соответственно в нашем примере переменные и постоянные издержки равны 120 и 60 долл. Вместе это составляет 180 долл. Обратите внимание, что менеджер должен решить, следует ли принять предложение партнера о продаже ему 200 дополнительных единиц продукции по цене 160 долл. за каждую или от него отказаться.

![]() * Точнее говоря, постоянные издержки остаются неизменными при изменении объемов выпуска и сбыта в пределах определенного коридора или ряда значений. Рост выпуска и сбыта за эти границы потребует существенных инвестиций в долгосрочные активы, что приведет к одноразовому изменению группы затрат, называемых постоянными. — Прим. научн. ред.

* Точнее говоря, постоянные издержки остаются неизменными при изменении объемов выпуска и сбыта в пределах определенного коридора или ряда значений. Рост выпуска и сбыта за эти границы потребует существенных инвестиций в долгосрочные активы, что приведет к одноразовому изменению группы затрат, называемых постоянными. — Прим. научн. ред.

|

Глава 15. СООТНОШЕНИЯ ИЗДЕРЖЕК, ОБЪЕМОВ РЕАЛИЗАЦИИ И ЦЕН 223 |

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

ВКЛАД В ФОРМИРОВАНИЕ ПРИБЫЛИ

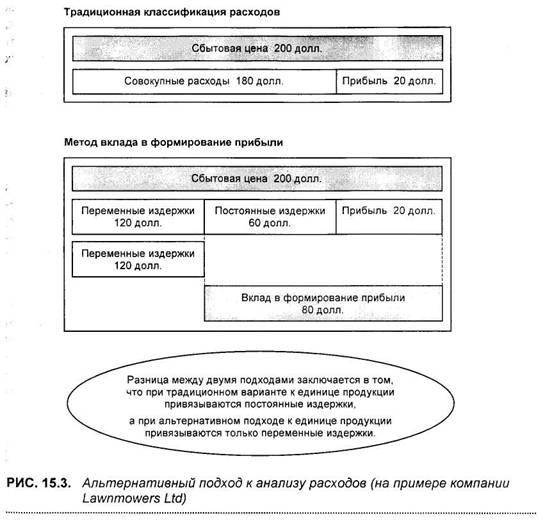

Разделение издержек на постоянные и переменные позволяет подойти по-другому к издержкам на единицу продукции. На рис. 15.3 показаны два различных подхода к их учету:

• через совокупные расходы (традиционный подход);

• методом вклада в формирование прибыли (contribution).

При традиционном подходе сбытовая цена единицы в 200 долл. складывается из:

• переменных издержек — 120 долл.;

• постоянных издержек — 60 долл.;

. прибыли — 20 долл.

При использовании альтернативного подхода сбытовая цена единицы в 200 долл. складывается из:

• переменных издержек — 120 долл.;

• вклада в формирование прибыли — 80 долл.

Таким образом, вклад в формирование прибыли* является эквивалентом суммы постоянных издержек и прибыли, соответственно 60 и 20 долл. В этом случае из расчета убирается самостоятельный показатель постоянных издержек.

Поток денежных средств

и вклад в формирование прибыли

Вклад в формирование прибыли в 80 долл. равен постоянным издержкам в 60 долл. и прибыли в 20 долл. Та же самая цифра получится, если из цены в 200 долл. вычесть значение переменных издержек в 120 долл. Вторым приемом на практике пользуются чаще.

Из полученных значений выведем показатели, касающиеся потока денежных средств. Каждая дополнительная единица продукции, проданная по плановой цене, заложенной в бюджет, приводит к увеличению притока денежных средств в компанию на 200 долл. Однако каждая дополнительная единица продукции в то же время увеличивает переменные издержки на 120 долл., т. е. отток денежных средств возрастает. Таким образом,

* Термин contribution, применяемый в современном управленческом учете, в отечественных изданиях переводится по-разному, например, «маржинальный доход», «маржинальная прибыль». В данном тексте используется «вклад в формирование прибыли», что, на наш взгляд, корректнее отражает суть данного понятия. – Прим. Научн. Ред.

* Термин contribution, применяемый в современном управленческом учете, в отечественных изданиях переводится по-разному, например, «маржинальный доход», «маржинальная прибыль». В данном тексте используется «вклад в формирование прибыли», что, на наш взгляд, корректнее отражает суть данного понятия. – Прим. Научн. Ред.

каждая проданная дополнительно единица продукции приводит к увеличению поступлений денежных средств на 200 долл. и расходованию денежных средств на 120 долл. Разница между притоком и оттоком денежных средств, равная 80 долл., совпадает с величиной вклада в формирование прибыли.

Еще более наглядно эти 80 долл. можно представить в виде сокращения продаж на одну единицу продукции и утраты 80 долл. поступлений денежных средств. Здесь дело можно представить следующим образом: при уменьшении продаж на одну единицу продукции выручка компании сокращается на 200 долл. и осуществляется экономия в размере 120 долл. на переменных расходах. В итоге утрачен поток денежных средств в 80 долл.

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Таким образом, вклад в формирование прибыли можно определить как нетто-поток денежных средств от одной операции. Другими словами, вклад в формирование прибыли — это приращение денежных средств от продажи дополнительной единицы продукции или сокращение денежных средств от непроданной единицы продукции.

Зависимость величины вклада в формирование прибыли и прибыли рассматривается ниже.

Вклад в формирование прибыли и прибыль

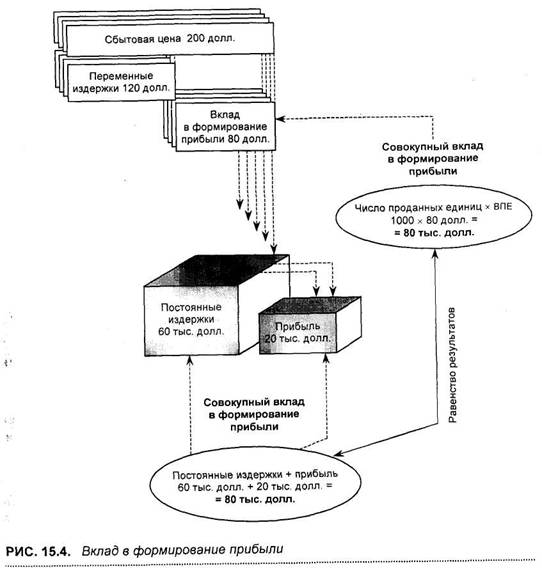

Вклад в формирование прибыли принимает вид нетто-потока денежных средств от продажи каждой единицы продукции. Однако это приращение денежных средств не может рассматриваться как свободные денежные средства, так как из него надо выделить средства на возмещение постоянных издержек. После их оплаты оставшиеся средства формируют прибыль.

Общий процесс показан на рис. 15.4. Для наглядности постоянные издержки и прибыль представлены в виде резервуаров в соответствующем масштабе. Объем резервуара для постоянных издержек имеет емкость в 60 тыс. долл., что соответствует совокупным постоянным издержкам компании. При продаже каждой единицы продукции в этот резервуар "закачивается" струйками по 80 долл. Когда этот резервуар заполнится такими порциями по 80 долл. доверху, все остальные порции будут переливаться в резервуар, в котором собирается прибыль.

Поток денежных средств от продажи первых 750 единиц продукции (80 долл. х 750 = 60 тыс. долл.) останется в первом резервуаре, и только 751-я и последующие проданные единицы продукции окажутся в резервуаре для прибыли. Если компания продаст 1000 единиц, как запланировано по ее бюджету, то в резервуаре для прибыли окажется 20 тыс. долл. (80 долл. х 250). Другими словами, можно сказать, что запланированная прибыль набирается не долями в 20 долл. от продажи каждой из 1000 единиц, а теми единицами продукции, которые проданы после заполнения резервуара с постоянными издержками.

В данном примере важная цифра в 80 долл. означает вклад в прибыль от единицы проданной продукции (ВПЕ). Этот показатель широко применяется в расчетах, связанных с вычислением соотношений прибыли и объема выпуска продукции и, как вы увидите ниже, является удобным инструментом для анализа многих аспектов деятельности компании.

На рис. 15.4 показана и вторая важная концепция, которая называется совокупным вкладом в формирование прибыли (total contribution). Для рассматриваемого примера совокупный вклад в формирование прибыли равен 80 тыс. долл. На верхней части диаграммы она показана в виде

Глава 15. СООТНОШЕНИЯ ИЗДЕРЖЕК, ОБЪЕМОВ РЕАЛИЗАЦИИ И ЦЕН 225

выражения: "число проданных единиц х ВПЕ". В нижней части диаграммы та же самая величина получается при сложении постоянных издержек и прибыли.

Из всего сказанного следует фундаментальный вывод: основная цель при принятии решений должна заключаться в максимизации величины вклада в формирование прибыли. Только если следовать этому принципу, можно получить максимально возможную прибыль.

|

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Совокупный вклад в формирование прибыли

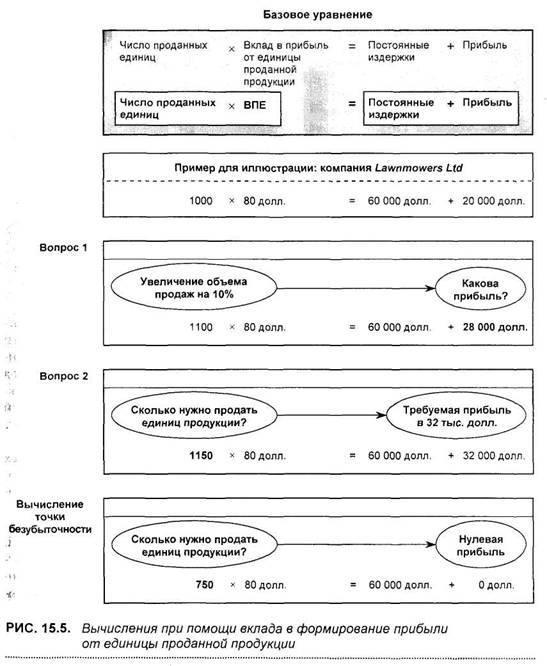

Два определения совокупного вклада в формирование прибыли, приведенные в предыдущем параграфе, можно объединить в одно важное уравнение, представленное на рис. 15.5, а именно:

Число проданных единиц х ВПЕ = Постоянные издержки + Прибыль.

Такое представление издержек компании позволяет выполнять вычисления, связанные с объемом выпуска продукции, издержками и прибылью, более легко. Например, можно начать с числа проданных единиц продукции и определить, какую прибыль получит в результате этого компания. Можно начать анализ с другой стороны, с величины прибыли, и выяснить, сколько единиц надо продать, чтобы получить заданную прибыль. И, наконец, можно объединить изменения цены и объема выпуска продукции и определить итоговую прибыль при этих вариациях.

Рассмотрим несколько примеров.

1) Какую прибыль получит компания, если увеличит объем продаж на 10%?

Ответ: 28 тыс. долл.

2) Сколько единиц продукции должна продать компания, чтобы получить

прибыль в 32 тыс. долл.?

Ответ: 1150 единиц.

3) И, наконец, очень важный вопрос. Сколько единиц продукции следует

продать, чтобы выйти на уровень безубыточности, т. е. достичь ситуации,

при которой компания не получает прибыли, но и не терпит убытков?

Ответ: 750 единиц.

В последнем примере отыскивается точка безубыточности* (break-even point), которая имеет очень важную концепцию, широко применяемую в бизнесе. Формула для определения этой точки (в единицах проданной продукции) выводится из предыдущего уравнения. Для этого надо приравнять прибыль к нулю и решить уравнение относительно числа проданных единиц. Ниже концепция безубыточности описывается более подробно.

Важно не забывать, что мы все время продолжаем оперировать физическими единицами, т. е. рассмотренные формулы и методы можно применять только для тех видов бизнеса, в котором продается один вид продукции. Однако эти формулы и методы, при всей их важности и полезности, являются только промежуточной ступенью к более универсальным

* Эту точку в ряде отечественных изданий называют "критической точкой", "порогом рентабельности", "точкой перелома". — Прим. научн. ред.

* Эту точку в ряде отечественных изданий называют "критической точкой", "порогом рентабельности", "точкой перелома". — Прим. научн. ред.

Глава 15. СООТНОШЕНИЯ ИЗДЕРЖЕК, ОБЪЕМОВ РЕАЛИЗАЦИИ И ЦЕН 227

их вариантам. И если вы усвоили их сущность, то легко будете оперировать и более сложными моделями, которые применяются для вычисления указанных показателей для компаний, выпускающих широкий ассортимент продукции.

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

ТОЧКА БЕЗУБЫТОЧНОСТИ

Выше показана важность объема выпуска продукции, при котором прибыль компании является нулевой, т. е. когда обеспечивается состояние безубыточности. В этом случае компания не получает прибыли, но и не несет убытков, т. е. вклада в формирование прибыли хватает только на покрытие постоянных издержек. Таким образом, это очень важный показатель деятельности компании, и менеджеры должны уделять ему большое внимание.

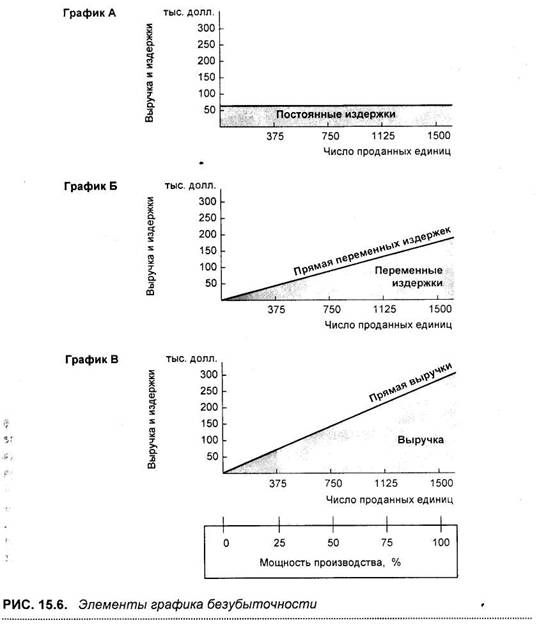

Для иллюстрации принципа безубыточности удобно пользоваться специальным графиком безубыточности, на котором показывается зависимость между тремя важнейшими компонентами, определяющими максимально возможный диапазон изменения объема выпуска продукции:

• постоянными издержками;

• переменными издержками;

• прибылью.

На горизонтальной оси этого графика (рис. 15.6) в том или ином виде откладываются показатели, характеризующие деятельность компании. Она может быть выражена различными способами: в процентах от максимально возможной мощности, часами работы оборудования и т. п. Для нашего примера удобно показать эту деятельность и в процентах от максимально возможной мощности компании, и числом единиц выпускаемой продукции. На графике показан весь возможный диапазон выпуска: от 0 до 1500 единиц.

На вертикальной оси откладываются издержки и прибыль. Для всех трех составляющих (постоянные и переменные издержки, прибыль) цифры взяты из отчетности компании Lawnmowers Ltd и по каждой составляющей приведен график.

На графике А показаны постоянные издержки, соответствующие прямой, проведенной параллельно горизонтальной оси на расстоянии, соответствующем отметке в 60 тыс. долл. на вертикальной оси. Эта прямая проходит горизонтально, так как известно, что постоянные издержки не меняются при изменении объема выпуска продукции.

На графике Б показаны переменные издержки. При нулевом выпуске таких издержек нет, однако с каждой проданной единицей продукции они возрастают на 120 долл. При 600 проданных единицах совокупная величина переменных издержек достигает 72 тыс. долл. Хорошо видно, что в данном случае наблюдается строгая линейная зависимость между числом реализованных единиц продукции и величиной переменных издержек, т. е. прямая, соответствующая этим издержкам, имеет положительный наклон.

Глава 15. СООТНОШЕНИЯ ИЗДЕРЖЕК, ОБЪЕМОВ РЕАЛИЗАЦИИ И ЦЕН 229

На графике В показана выручка от реализации. Здесь также при нулевом выпуске выручки нет, но с каждой проданной единицей продукции величина совокупной выручки возрастает на 200 долл. При 600 проданных единицах она составляет 120 тыс. долл. (200 долл. х 600 = 120 тыс. долл.). И здесь зависимость между аргументом и функцией линейная, и поэтому прямая, соответствующая совокупной выручке, имеет положительный наклон.

|

Глава 15. СООТНОШЕНИЯ ИЗДЕРЖЕК, ОБЪЕМОВ РЕАЛИЗАЦИИ И ЦЕН 23 I |

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

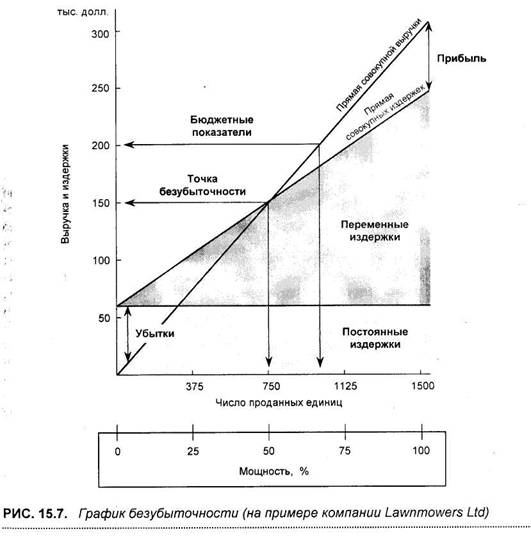

График безубыточности

Чтобы показать, как связаны между собой все три графика, представленные на рис. 15.6, на рис. 15.7 они сведены вместе. Прежде всего можно заметить, что у начала координат только одна составляющая не равна нулю — это постоянные издержки. Над прямой постоянных издержек лежит область, соответствующая переменным издержкам, ограниченная сверху прямой совокупных издержек. И, наконец, видно, что через обе области (постоянных и переменных издержек) проходит поднимающаяся вверх прямая выручки. Она выходит из начала координат (при нулевом выпуске выручка также нулевая) и пересекает прямую совокупных издержек приблизительно в точке, соответствующей 50% общей потенциальной мощности компании, точке безубыточности. Хорошо видно, что при любой мощности, меньшей, чем та, которая соответствует этой точке (слева от нее), компания будет нести убытки, и, наоборот, при любой мощности, которая превышает точку безубыточности (справа от нее), компания получает прибыль.

В рассматриваемом примере точке безубыточности соответствует выпуск 750 единиц продукции, при котором выручка от реализации равна 150 тыс. долл. Вспомним (на основании цифр, приведенных на рис. 15.5), что 750 единиц проданной продукции дадут вклад в формирование прибыли в размере 60 тыс. долл. (80 долл. х 750 = 60 тыс. долл.), что равно величине совокупных постоянных издержек.

На рисунке показана и точка, соответствующая запланированному в бюджете числу единиц продукции, которые должны быть проданы по цене 200 долл., — 1000 штук. В этом случае, так как точка, соответствующая 1000 единицам лежит правее точки безубыточности в 750 единиц, компания получит прибыль. Избыточный выпуск, т. е. разница между запланированным числом единиц продукции, которые должны быть проданы по установленной цене, и числом единиц, соответствующих точке безубыточности, называется иногда "запасом прочности" (margin of safety). В данном случае он составляет 25%, что означает, что прежде чем компания начнет нести убытки, ее выручка от реализации может сократиться на 25%.

Чтобы сделать концепцию более понятной, здесь приняты некоторые упрощения. Считается, что: 1) постоянные издержки действительно постоянны, т. е. не меняются ни при каких изменениях объема выпуска продукции, 2) единичные (на единицу продукции) переменные издержки не меняются по величине при изменении объема выпуска продукции, 3) выручка от реализации единицы продукции одинакова при любом выпуске продукции. Заданные упрощения могут быть достаточно оправданными, если говорить о реальных примерах с относительно нешироким диапазоном изменения объема выпуска продукции. Однако ближе к нулевому

и максимальному выпускам указанные упрощения перестают быть достаточно строгими, и на этих участках графики фактически перестают быть линейными.

Вместе с тем, несмотря на указанную ограниченность использования графика безубыточности, он является очень полезным инструментом, при помощи которого удобно представлять информацию, позволяющую показывать динамику изменения издержек и прибыли в зависимости от каждой проданной единицы продукции, выявлять наиболее значимые характеристики объема выпуска продукции, издержек и прибыли, а также задавать минимально необходимые объемы продаж, без достижения которых компания будет нести убытки.

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Графиком безубыточности можно пользоваться и для отыскания компаний с разными структурами издержек и, следовательно, с разными, как говорят, уровнями "операционного рычага" (operating leverage). Операционный рычаг показывает, как изменится прибыль при небольшом изменении объема продаж. Так, если изменение на 10% объема продаж приводит к увеличению прибыли на 40%, говорят, что операционный рычаг компании равен 4 единицам.

На рис. 15.8 показаны графики безубыточности для двух типов компаний. У первой из них (А) высокий операционный рычаг. При высоких постоянных издержках и низких единичных переменных издержках компания имеет прямую совокупных издержек, которая начинается относительно высоко от начала координат, но проходит достаточно полого. Прямая совокупной выручки пересекает прямую совокупных издержек под достаточно большим углом, что означает, что после прохождения точки безубыточности, т. е. при переходе в область справа от этой точки, прибыль начинает быстро расти. Однако, к сожалению, похожий процесс, только отрицательный, имеет место и слева от этой точки, т. е. если компания попадает в зону лежащую слева от точки безубыточности, то ее убытки начинают расти при спаде продаж столь же быстро, как и прибыль в первом случае.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |