Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

• в этом случае нет нефункционирующих активов;

• общая сумма капитала, внесенного другими инвесторами, равна

2544 долл.;

• итоговое значение стоимости акционерного капитала составляет

5604 долл.

Так как акционерный (собственный) капитал в балансе равен 4206 долл., то приращение стоимости акционерного капитала равно 1398 долл. Другими словами, благодаря умелому управлению менеджеров первоначаль-

|

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

ный акционерный капитал увеличился на 1398 долл. Для обозначения такого подхода к вычислению рассмотренного приращения используется термин "добавленная стоимость акционерного капитала" (SVA) *.

Подобный подход используют не только для оценки стоимости капитала владельцев конкретной компании, но и для сравнения между собой различных стратегий ведения бизнеса. Более того, этот подход применяется не столько при оценке стоимости компании в целом, сколько в оценке отдельных составляющих бизнеса, так как позволяет определить, какие из этих составляющих добавляют стоимость, а какие ее уменьшают.

До сих пор в оценке стоимости компании мы обошли или почти обошли молчанием несколько важных аспектов, а именно:

• какую ставку дисконтирования следует применять к потокам де нежных средств;

• какова стоимость завершающего потока денежных средств, т. е. сколько стоит компания в конце прогнозного периода.

ФАКТОР ДИСКОНТИРОВАНИЯ

Капитал, который привлекается для бизнеса, требует тех или иных затрат. Их величина, если речь идет о займах, не вызывает вопросов. При их получении устанавливается процентная ставка (которая может быть и переменной, но параметры ее колебаний оговариваются заранее).

Если речь идет об обыкновенных акциях (акционерном капитале), затраты на этот источник капитала не столь очевидны. И действительно, одна из самых серьезных проблем традиционных методик оценки компании (не применяющих анализа стоимости компании. — Прим. научн. ред.) связана с тем, что в них не учитываются в явном виде затраты на акционерный капитал и они никак не сопоставляются с результатами от операционной деятельности компании. При использовании добавленной стоимости акционерного капитала этот недостаток полностью устранен. Это происходит за счет применения фактора дисконтирования, в основе которого лежат средневзвешенные затраты на капитал.

![]() * В действительности автор существенно упростил концепцию SVA. В оригинальном виде, т. е. в работах самого Альфреда Раппапорта, SVA рассматривается как приращение между двумя расти показателями — стоимостью акционерного капитала после некоторых решений и стоимостью акционерного капитала до решений. Каждая из величин рассчитывается на базе единого метода дисконтируемого потока денежных средств (но разными приемами), и ни одна не берется из баланса. Упрощение, внесенное автором данной книги, по-видимому, можно оправдать его стремлением изложить проблему максимально доступно широкому кругу читателей. — Прим. Научн. ред.

* В действительности автор существенно упростил концепцию SVA. В оригинальном виде, т. е. в работах самого Альфреда Раппапорта, SVA рассматривается как приращение между двумя расти показателями — стоимостью акционерного капитала после некоторых решений и стоимостью акционерного капитала до решений. Каждая из величин рассчитывается на базе единого метода дисконтируемого потока денежных средств (но разными приемами), и ни одна не берется из баланса. Упрощение, внесенное автором данной книги, по-видимому, можно оправдать его стремлением изложить проблему максимально доступно широкому кругу читателей. — Прим. Научн. ред.

Глава 17. ДОБАВЛЕННАЯ СТОИМОСТЬ АКЦИОНЕРНОГО КАПИТАЛА 283

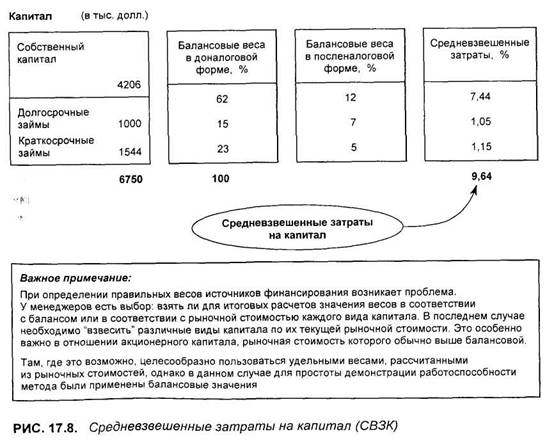

Средневзвешенные затраты на капитал

Последовательность вычисления средневзвешенных затрат на капитал показана на рис. 17.8.

. Устанавливается каждый источник финансирования и соответствующие ему затраты на капитал (cost of capital). Некоторые затраты, такие, как проценты по займам, уменьшают налогооблагаемую прибыль, другие — нет. Поэтому целесообразно выразить затраты после выплаты налогов. Например, если процентная ставка по займу равна 10%, а ставка налогообложения прибыли компании — 25%, то затраты на заемный капитал, приведенные к посленалоговой базе, составляют 8%.

• Для каждого источника финансирования вычисляется его вес, т. е. его доля в общей сумме (в процентах). Так, если весь капитал составляет 200 тыс. долл., а заем равен 50 тыс., то вес этого займа в общем финансировании составляет 25%.

|

Глава 17. ДОБАВЛЕННАЯ СТОИМОСТЬ АКЦИОНЕРНОГО КАПИТАЛА 285 |

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

• Чтобы получить взвешенные затраты на капитал, необходимо затраты

на каждый источник финансирования умножить на его удельный вес.

Общая сумма всех взвешенных компонентов и даст средневзвешенные

затраты на капитал (СВЗК) (weighted average cost of capital, WACQ*.

Обратите внимание на важное примечание на рис. 17.8, позволяющее получать правильный вес каждого источника, без чего значение средневзвешенных затрат на капитал не будет точным.

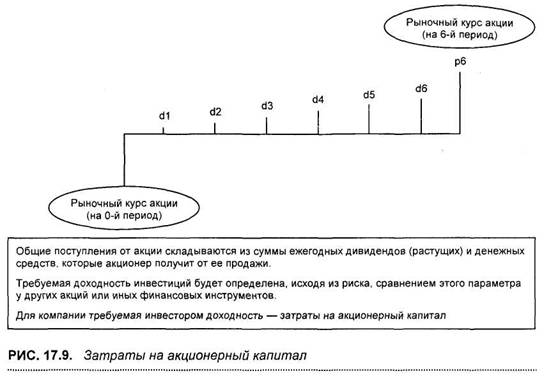

Затраты на акционерный капитал

Затраты на заемный капитал никаких сложностей не вызывают: это процентная ставка с учетом выплаты налога**. Однако затраты на акционерный (собственный) капитал определить гораздо сложнее. В течение нескольких десятилетий над этой проблемой работало множество выдающихся экономистов нашего времени.

Все дело в том, что в основе стоимости акционерного капитала лежит, если выразить сущность одним словом, не контракт, а ожидания инвестора.

Когда акционер вкладывает свои деньги в акции компании, то он обосновывает это двумя оценками перспектив.

• Какую доходность я ожидаю?

• Насколько достоверны мои ожидания?

Что касается ожидаемой доходности, то при ее оценке акционер или потенциальный акционер исходит из следующих предпосылок (рис. 17.9):

• Каков размер годовых дивидендов?

• Насколько может вырасти рыночный курс акции?

Если же говорить о достоверности таких ожиданий, то она — функция оценки инвестором риска. И инвестор знает, что без риска вложений не бывает. Однако он совсем не любит оказываться в рискованных ситуациях, но уж если это приходится делать, то за соответствующее вознаграждение. Поэтому чем выше ожидаемый риск, тем выше доходность, которую хочет получить инвестор.

![]() * Средневзвешенные затраты на капитал иногда называют средневзвешенной ценой или средневзвешенной стоимостью капитала. Однако и первый, и второй варианты не удачны, так как вносят дополнительную путаницу: цена и стоимость капитала существуют в современных финансах как самостоятельные понятия. —Прим. научн. ред.

* Средневзвешенные затраты на капитал иногда называют средневзвешенной ценой или средневзвешенной стоимостью капитала. Однако и первый, и второй варианты не удачны, так как вносят дополнительную путаницу: цена и стоимость капитала существуют в современных финансах как самостоятельные понятия. —Прим. научн. ред.

** Данный расчет справедлив только в том случае, если процентная ставка отражает рыночную оценку риска заемщика на момент анализа. Поэтому определение затрат на заемный капитал, взятый 1 других оценках риска (раньше) либо в виде выпуска облигаций, на самом деле предполагает определение требуемой доходности инвестиций кредитора. А эта ставка не всегда совпадает с процентной ставкой, зафиксированной в прошлом займе. — Прим. научн. ред.

Проблема осложняется и тем, что у инвестора имеется широкий выбор для вложения своих денежных средств: множество финансовых инструментов, пользуясь которыми, он может получать доход. Эти инструменты можно классифицировать по разным основаниям, в том числе и по степени риска. Существуют категории инструментов низкого риска (и невысокой доходности), примером которых могут служить государственные ценные бумаги, и инструменты высокого риска, доходность которых заметно выше. Акции, несомненно, относятся ко второй категории.

Затраты на акционерный (собственный) капитал — это ставка доходности, которую она должна обеспечить инвесторам и потенциальным инвесторам, чтобы убедить их вкладывать деньги. Эту ставку можно представить и в другом виде, а именно: какие дополнительные поступления должна обеспечить привлеченная в компанию новая единица акционерного капитала, чтобы не понизить доходность для прежних акционеров.

Чтобы заниматься анализом затрат на акционерный капитал, необходимо разобраться с двумя важными аспектами деятельности компании:

• ростом масштабов деятельности;

• риском.

Однако, так как мы говорим в данном случае о вещах, которые в основном существуют не в реальном мире, а в головах акционеров, получить чис-

|

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

ленные характеристики указанных аспектов трудно. Все, что может сделать исследователь этой проблемы, — это наблюдать реакцию рынка на деятельность анализируемой компании и строить модели, в которых связываются эти действия и реакция на них.

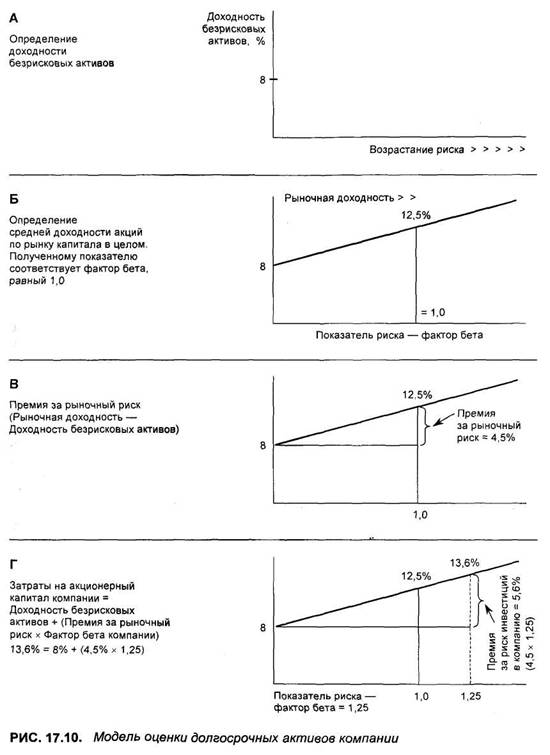

Модель оценки долгосрочных активов

Для оценки затрат на акционерный капитал отдельной компании разработано множество достаточно сложных моделей. Одна из них, хорошо доказавшая свою пригодность, называется "Модель оценки долгосрочных активов" (capital asset pricing model, САРМ).

Эта модель построена на следующем принципе: если риска вложений нет, то и требуемая инвесторами доходность низкая, но с ростом риска увеличивается и требуемая ими доходность.

Для построения такой модели необходимы следующие исходные данные.

1. Ставка доходности безрисковых активов.

2. Показатели средней доходности акций по рынку в целом за определен

ный период.

3. Показатель риска рассматриваемой акции (фактор бета).

Откуда можно получить эти данные?

1. Ставка доходности безрисковых активов: в качестве ее применяется

фактическая доходность государственных облигаций. На рис. 17.10

(часть А) мы исходим из того, что эта ставка равна 8%, и именно это

значение (первую точку) откладываем на вертикальной оси диаграм

мы — графическом эквиваленте рассматриваемой модели.

2. Показатели средней доходности акций по рынку в целом за опре

деленный период: эти данные берутся из литературы по широкому

спектру акций, причем выбираются значения, соответствующие нор

мальному состоянию рынка, т. е. когда анализируемые показатели не

являются искусственно завышенными или заниженными. Полученное

среднее значение также откладывается на графике. В части Б мы исхо

дим из того, что оно равно 12,5%. Этому значению мы присваиваем сте

пень риска, равную 1,0 (единице) и отмечаем вторую точку (ее коорди

наты: доходность 12,5%, степень риска— 1,0).

Показатель премии за рыночный риск определяется вычитанием ординаты первой точки из ординаты второй. Для нашего случая (часть В) размер премии за рыночный риск равен 4,5%.

3. Фактор бета: это показатель риска конкретной компании в сравнении

с риском для всего рынка капитала. Он показывает, в какой мере анали

зируемая акция двигается в унисон с остальным рынком капитала.

Нормальным считается, если этот показатель находится в диапазоне

Глава 17. ДОБАВЛЕННАЯ СТОИМОСТЬ АКЦИОНЕРНОГО КАПИТАЛА 287

|

Глава 17. ДОБАВЛЕННАЯ СТОИМОСТЬ АКЦИОНЕРНОГО КАПИТАЛА 289 |

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

от 0,5 до 1,5 единицы, при этом значение 1,0 говорит о том, что акция, к которой он относится, не выбивается из ритма всего рынка. Для рассматриваемого здесь примера фактор бета равен 1,25.

Полученных данных достаточно для того, чтобы оценить затраты на акционерный капитал рассматриваемой здесь компании (часть Г). Затраты на акционерный капитал выражаются следующим образом:

Затраты на акционерный капитал = Доходность безрисковых активов +

+ (Премия за рыночный риск х Фактор бета для компании) =

= 13,6% = 8% + (4,5% х 1,25).

Мы не будем изучать подробности этой модели, так как это не входит в задачу данной книги.

Как создается добавленная стоимость

Затраты на акционерный капитал, которые мы только что вычислили, а также затраты на остальные источники вместе позволяют определить средневзвешенные затраты на капитал компании. Показатель средневзвешенных затрат на капитал очень важен: он представляет допустимую барьерную ставку доходности, которую компания должна превосходить, чтобы продолжать свою деятельность.

Воспользуемся снова понятием внутренней нормы доходности (ВИД), которое рассмотрено в гл. 16.

Это еще один показатель эффективности деятельности компании, похожий на доходность совокупных активов. Мы воспользуемся внутренней нормой доходности, так как должны применить здесь определение активов, которое лучше соответствует основанию, на котором вычисляются затраты на капитал.

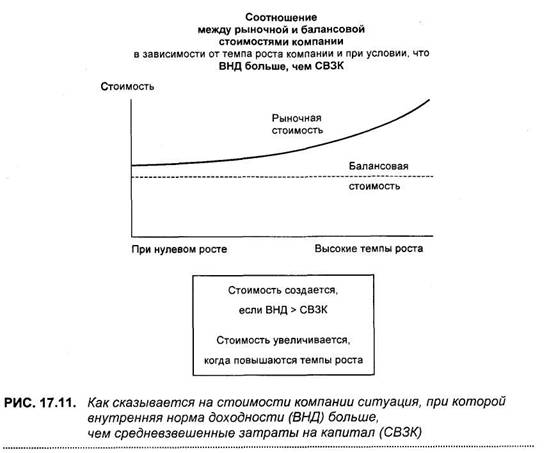

Ключевым фактором переменной, от которой зависит успех компании, определяемый по критерию добавленной стоимости акционерного капитала (SVA), является соотношение между показателями внутренней нормы доходности и средневзвешенных затрат на капитал.

Если исходить из того, что для анализируемой здесь вымышленной компании показатель средневзвешенных затрат на капитал равен 10%, а внутренней нормы доходности — 12%, то возникает вопрос: за счет чего образуется добавленная стоимость? Это приращение должно отражаться в рыночной капитализации компании.

Если предположить нулевой рост, то рыночная стоимость рассматриваемой компании будет на 20% больше балансовой. Однако, если в уравнение, применяемое для расчета, добавить рост, стоимость компании быстро увеличится (рис. 17.11).

Этот подъем можно объяснить следующим образом. Если рост постоянен, то поступления стабильны, и каждый год компания распределяет их полностью среди акционеров. В этом случае доходность похожа на доходность по облигациям с фиксированной процентной ставкой. Курс такой облигации определяется из соотношения дохода и требуемой доходности. В этом случае премия равна 20%.

Однако если часть поступлений акционерам не выплачивается, а реинвестируется снова в бизнес в размере ставки премии, то эффект от этого будет приводить к увеличению стоимости компании, причем это увеличение может быть рассчитано по принципу сложного процента. Реинвестированные денежные средства приносят более высокую доходность, чем если бы они были распределены среди акционеров. И чем больше средств удерживается и снова инвестируется в бизнес, тем сильнее это сказывается на увеличении стоимости компании.

Однако все это возможно при допущении, что реинвестирование осуществляется при обеспечении внутренней ставки доходности выше,

|

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

чем затраты на капитал (ВНД > СВЗК). А чтобы это было именно так, у компании должна быть прочная стратегическая позиция на быстрорастущем рынке.

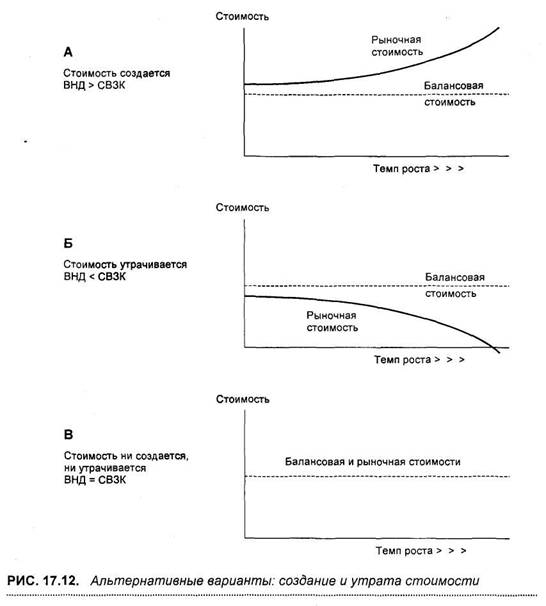

Альтернативные варианты соотношения темпов роста компании и ее стоимости

На рис. 17.12 показаны три варианта.

В части А повторен график, приведенный на рис. 17.11, на котором хорошо видна зависимость между темпами роста и доходностью. Исходя из этой модели можно утверждать, что компанию можно назвать успешной, если ее выручка от реализации быстро растет, при этом ее внутренняя норма доходности превышает средневзвешенные затраты на капитал.

Однако только у немногих компаний наблюдается сочетание условий, обеспечивающих успех на рынке, да и то обычно это им удается только на непродолжительное время. Это объясняется, в первую очередь, тем, что подобный успех привлекает в такой сектор множество конкурентов, в результате чего уникальные преимущества компании-лидера достаточно быстро утрачиваются. Кроме того, существуют экономические законы, под действием которых почти неизбежно внутренняя норма доходности со временем приближается к средневзвешенным затратам на капитал.

В части Б показана противоположная картина: для компании с низкой доходностью рост становится негативным фактором. И практика подтверждает, что очень немногим компаниям с низкой доходностью удается остаться на плаву в условиях быстрого роста. Однако почти в любой компании есть растущие подразделения или виды продукции, приносящие низкую прибыль, в результате чего общая стоимость компании понижается. К сожалению, часто менеджерам, пользующимся агрегированными показателями всей компании, трудно вычленить такие слабые звенья. Однако при анализе стоимости, которая в конце концов достается акционерам, эта сторона дела не должна остаться без внимания.

В части В показана ситуация, когда внутренняя норма доходности равна средневзвешенным затратам на капитал. В данном случае рост не влияет на стоимость. У многих такая ситуация сразу же вызывает некоторое недоверие.

Причина этого связана с тем, что рост требует дополнительных инвестиций. Финансирование дополнительных инвестиций должно оплачиваться по ставке, равной средневзвешенным затратам на капитал. Дополнительная прибыль приводит к доходности, равной внутренней норме доходности. Но поскольку они равны друг другу, то происходит как бы взаимопогашение, т. е. в этом случае акционеры не получают от такого роста дополнительных поступлений. Другими словами, при таком росте не создается добавленная стоимость.

Глава 17. ДОБАВЛЕННАЯ СТОИМОСТЬ АКЦИОНЕРНОГО КАПИТАЛА 291

Изучая основы экономики, мы узнали, что дополнительные приращения инвестиций будут осуществляться до тех пор, пока поступления от них не сравняются с издержками на них и при очередном приращении инвестиций приращения поступлений от них будут уменьшаться. Когда дополнительные поступления и издержки сравняются по величине друг с другом, наступит состояние равновесия, т. е. дальнейшие инвестиции нерациональны. Мы будем использовать эту концепцию в анализе стоимости компании в некоторый момент в будущем.

|

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

СТОИМОСТЬ ЗАВЕРШАЮЩЕГО ПОТОКА ДЕНЕЖНЫХ СРЕДСТВ

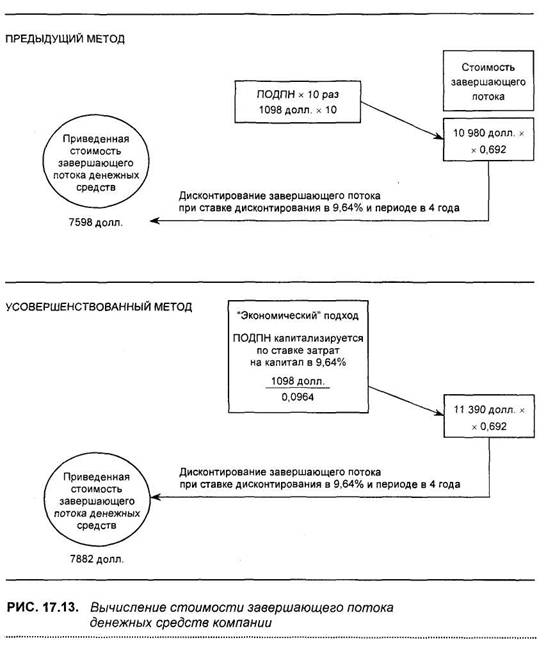

Еще один аспект оценки, о котором мы пока лишь упомянули, — это определение стоимости завершающего потока денежных средств компании. Мы сделали допущение, что она равна десятикратной прибыли за последний прогнозный год.

Однако необходимо иметь более аргументированное обоснование величины этой стоимости. Чтобы в наших рассуждениях была единая логика, воспользуемся для этой цели снова показателями внутренней нормы доходности, а также средневзвешенными затратами на капитал и их зависимостью друг от друга.

Основная задача менеджеров — выработать и реализовать такую стратегию, которая позволит компании сохранять на рынке устойчивое положение и получать доходность выше, чем средневзвешенные затраты на капитал. Разница между фактической доходностью и затратами на капитал (СВЗК) станет выигрышем для акционеров.

Однако добавленная доходность неизбежно вызовет появление в этом же секторе новых участников бизнеса, в результате чего преимущество компании-лидера через некоторое время сойдет на нет. Другими словами, не имея конкурентного преимущества, компания не может в течение длительного времени получать добавочную доходность, т. е. ее внутренняя норма доходности будет все время приближать к уровню средневзвешенных затрат на капитал. Конечно, менеджеры, профессионалы высокого класса, постоянно ищут новые стратегии, позволяющие им уходить от конкурентов вперед.

Подход к оценке, которым мы пользуемся, помогает определить стоимость компании при продолжении ею прежних стратегий.

При анализе стоимости компании для акционеров оценим и число лет, в течение которых текущая стратегия будет приносить добавленную стоимость. Окончание этого "временного горизонта" определяется, как было уже сказано, моментом, когда ВНД = СВЗК. Как мы выяснили, любой последующий рост компании не будет приносить добавленной стоимости, т. е. завершающая стоимость потоков денежных средств компании должна определяться именно на момент, когда ВНД = СВЗК.

Чтобы вычислить значение этой завершающей стоимости, достаточно взять поток денежных средств за последний прогнозный год и оценить его так же, как оценивается аннуитет*. Для этого разделим этот поток денеж-

* Аннуитет — равновеликий, поступающий через равные промежутки времени поток денежных средств, доходы от которого сразу же реинвестируются. — Прим. научн. ред.

* Аннуитет — равновеликий, поступающий через равные промежутки времени поток денежных средств, доходы от которого сразу же реинвестируются. — Прим. научн. ред.

Глава 17. ДОБАВЛЕННАЯ СТОИМОСТЬ АКЦИОНЕРНОГО КАПИТАЛА 293

ных средств на затраты на капитал. Когда мы применяем в нашем примере такой, более логичный метод, то получаем величину стоимости завершающего потока, которая превышает предыдущее значение, определенное "укороченным" методом. Последовательность вычисления показана на рис. 17.13.

|

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

ПОЛНАЯ МОДЕЛЬ

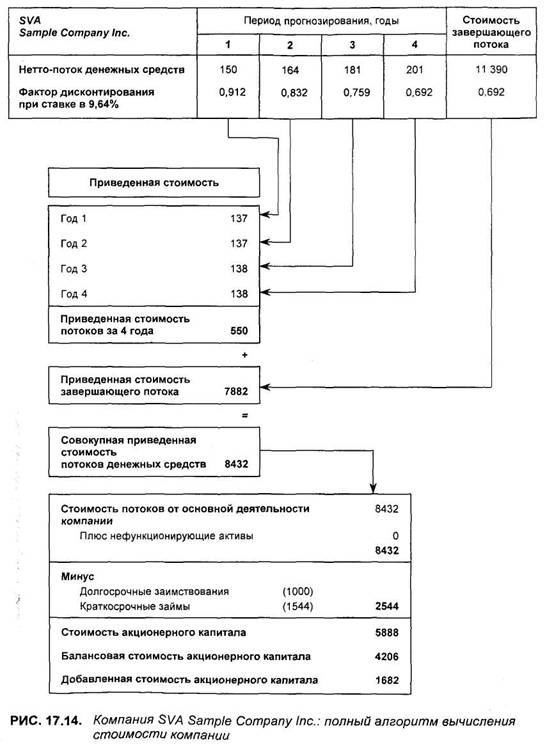

Таким образом, для того чтобы осуществить полную оценку стоимости компании, необходимо:

. установить "горизонт прогнозирования", т. е. число лет, в течение которых имеющиеся стратегии ведения бизнеса будут приносить добавленную стоимость компании. Как показывает практика, его продолжительность составляет обычно 6 — 10 лет;

. для каждого года периода прогнозирования определить операционные и инвестиционные потоки денежных средств. Затем, дисконтируя по ставке затрат на капитал, определить приведенную стоимость каждого потока;

• капитализировать поток денежных средств за последний прогнозный год, используя долгосрочные затраты на капитал. Это позволит получить стоимость завершающего потока денежных средств компании в конце "временного горизонта". Затем дисконтировать по ставке затрат на капитал, определить приведенную стоимость этого завершающего потока.

Последовательность всех указанных вычислений показана на рис. 17.14 на примере компании SVA Sample Company Inc.

Глава 17. ДОБАВЛЕННАЯ СТОИМОСТЬ АКЦИОНЕРНОГО КАПИТАЛА 295

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ 1

Специальные статьи

ПРИЛОЖЕНИЕ 2

Список компаний, показатели деятельности которых вошли в эту книгу

ПРИЛОЖЕНИЕ 3

Полный набор диаграмм финансовых коэффициентов (для компаний, приведенных в приложении 2)

ПРИЛОЖЕНИЕ 4

Таблицы дисконтирования и сложного процента

Приложение 1 Специальные статьи

ВВЕДЕНИЕ

П |

оказатели отчетности используются для анализа эффективности деятельности компании. По поводу точности или достоверности большинства данных отчетности практически никаких разногласий не возникает. Однако существует несколько статей, которые могут трактоваться по-разному, и в зависимости от выбранного варианта толкования конечный результат анализа будет каждый раз иным. Во многом это связано с многочисленными бухгалтерскими правилами, правовыми актами властей, правилами фондовых бирж и многими другими предписаниями, ориентируясь на которые, компании составляют отчетные документы. Чтобы проводить анализ отчетных показателей более однозначно, следует познакомиться с этими многочисленными предписаниями, которые как бы образуют правовой фундамент, на котором строится все здание отчетности.

Может быть, еще важнее, чем знание основных предписаний, — понимание концепций, на основании которых появляются эти предписания. Так, в последние годы на первое место вышел принцип "истинности и непредвзятого представления" отчетных данных. Некоторые специалисты, правда, утверждают, что для отдельных статей обеспечить истинность и непредвзятость очень трудно. И именно из-за разных трактовок истинности и непредвзятости и возникают неодинаковые результаты анализа одной и той же компании.

Кроме того, постоянно меняются внешние условия ведения бизнеса, а поэтому сменяются акценты в анализе бизнеса, например сейчас основные акценты переносятся из отчета о прибылях и убытках на баланс и отчет о движении денежных средств. Свой вклад вносят и новые проблемы, например, колебания валютных курсов, для учета которых появляются новые правила. В данном приложении рассмотрены некоторые важные вопросы бухгалтерского учета. Мы постараемся объяснить, почему они важны, каково их нынешнее состояние и каким образом различные учетные трактовки могут повлиять на конечные результаты анализа деятельности компании.

|

Приложение 1. СПЕЦИАЛЬНЫЕ СТАТЬИ

Рассмотрим следующие темы:

· репутация;

· операции в иностранной валюте;

· пенсионные программы;

· отсроченные налоги;

· финансовая аренда;

· переоценка основных средств;

· прочий долгосрочный капитал.

РЕПУТАЦИЯ

Когда одна компания приобретает другую по цене, которая превышает стоимость ее нетто-активов, можно говорить о том, что возникает репутация (goodwill). Репутация появится не в отчетности продавца или покупа-. теля, а только в консолидированной или комбинированной отчетности обеих компаний. Репутацию относят к категории нематериальных активов, т. е. активов, которые не имеют физического выражения. Как мы видели, многие коэффициенты, применяемые в анализе бизнеса, строятся только на материальных активах, т. е. игнорируют нематериальные, в том числе и репутацию. Однако эти активы компании сильно влияют на ее публичную отчетность, поэтому менеджеры должны хорошо разбираться в сущности репутации и уметь учитывать ее в анализе.

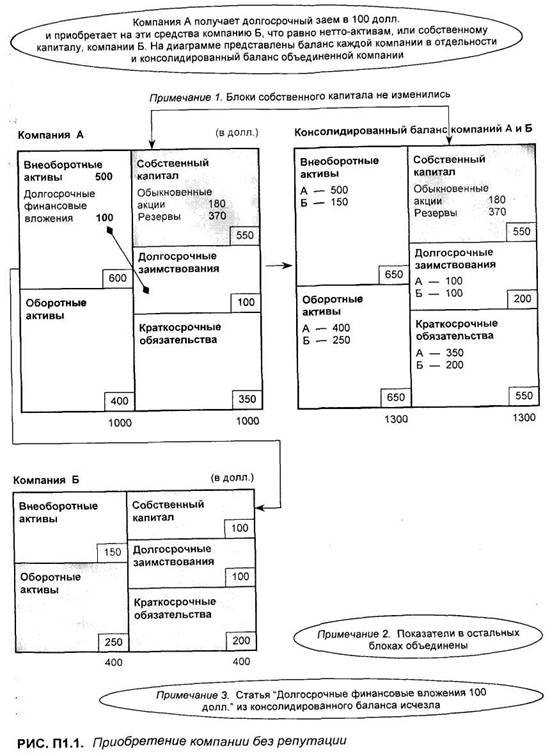

Сначала рассмотрим ситуацию, в которой репутации нет, и назовем ее вариантом 1 (рис. П1.1). Будем считать его базовым и на его основе перейдем к другому варианту, в котором репутация появится.

Компания А заплатила за компанию Б 100 долл., баланс последней показан с собственным капиталом в 100 долл. Записи, появившиеся в балансовом отчете компании А, показывают "Долгосрочные финансовые вложения" в размере 100 долл., которым в обязательствах противостоит долгосрочный заем в размере тех же 100 долл.

Если посмотрим на консолидированный баланс для варианта 1, то увидим, что запись "Финансовые вложения 100 долл." исчезла. В данном случае произошло объединение следующих блоков и позиций:

• долгосрочных заимствований.

В консолидированном балансе размер собственного капитала компании А не изменился. Также учтем, что до консолидирования совокупные активы компании А составляли 1000 долл., а компании Б — 400 долл. В консоли-

Приложение 1. СПЕЦИАЛЬНЫЕ СТАТЬИ 299

|

Приложение 1. СПЕЦИАЛЬНЫЕ СТАТЬИ

дированном балансе совокупные активы обеих компаний на 100 долл. меньше, что достигнуто за счет вычитания инвестиций компании А в компанию Б (на стороне активов) и вычитания подраздела собственного капитала компании Б (в разделе капитал).

Когда мы рассмотрим статью "Долгосрочные финансовые вложения", то увидим, что произошла лишь замена 100 долл. из баланса компании А на величину нетто-активов в 100 долл. (400 долл. активов - 300 долл. обязательств) из компании Б.

На практике часто возникает вопрос "обоснованной стоимости" (fair value) приобретенных активов и трактовки операции.

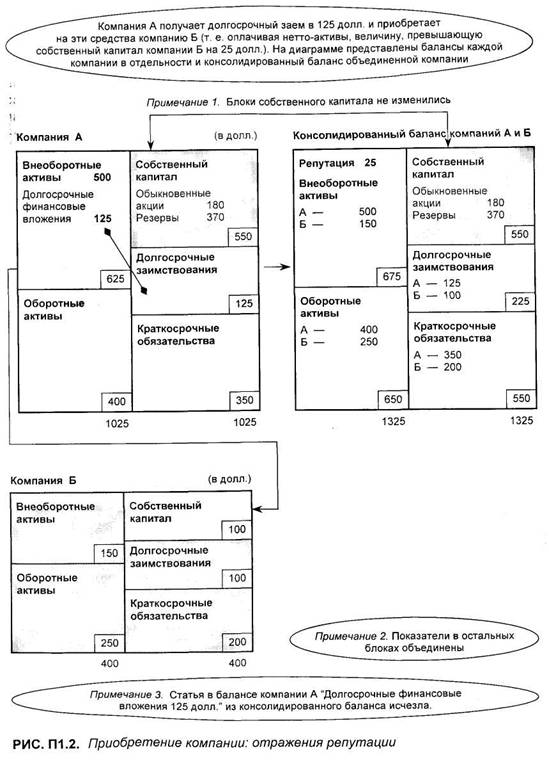

Приобретение компании с репутацией

В варианте 2 (рис. П1.2) сумма, заплаченная компанией А за компанию Б, равна 125 долл. Компания Б в данном случае та же самая, что и в варианте 1, ее нетто-активы равны 100 долл. В консолидированном балансе дополнительная сумма в 25 долл. в виде материальных активов не показывается, поэтому должны появиться нематериальные. Такие нематериальные активы называются репутацией. (Репутация объясняет повышенную цену компании Б, т. е. репутация существует фактически лишь в представлении покупателя, так как, оценивая сделку, он рассчитывает на дополнительную будущую прибыль.)

Когда при определении суммы, уплачиваемой при приобретении компании, репутация принимается в расчет, возникают вопросы:

• Каким образом отражать репутацию в отчетности?

• Как различные способы учета репутации влияют на анализ итоговой

ситуации?

Существуют два способа учета репутации:

• ежегодные начисления расходов в отчете о прибылях и убытках: репу

тация может подвергаться амортизации (списанию) точно так же, как

основные средства, и в конце концов через какой-то промежуток вре

мени она просто исчезнет из учетных документов (бизнесмены не

любят этот способ, так как в этом случае уменьшается объявленная

прибыль, что приводит к снижению показателя прибыли на акцию и

изменению других коэффициентов);

• однократное списание — активы могут быть уменьшены на величину

репутации, на эту же сумму уменьшаются и резервы, поэтому репута

ция исчезает в результате одной бухгалтерской проводки (в консоли

дированном балансе, показанном на рис. П1.2, первоначальные резервы

в 370 долл. сокращаются на 25 долл. и становятся равными 345 долл.;

Приложение 1. СПЕЦИАЛЬНЫЕ СТАТЬИ 301

Приложение 1. СПЕЦИАЛЬНЫЕ СТАТЬИ

в этом случае балансовый собственный капитал также сокращается на 25 долл. — до 525 долл., и совокупные активы в консолидированном балансе снижаются до 1300 долл.).

При втором способе учета репутация не влияет на размер прибыли, а совокупные активы в консолидированном балансе снижаются. Так как прибыль в этом случае выше, а совокупные активы ниже, то показатели доходности капитала (совокупных активов и собственного капитала) возрастают, что всегда приятно, хотя бы в психологическом плане. Однако коэффициент квоты собственника станет менее привлекательным, так как собственный капитал искусственно занижен. Вполне вероятно, что высокие показатели доходностей совокупных активов и собственного капитала и коэффициента кратное балансовой стоимости, приведенные в тексте для ряда ведущих компаний мира, частично объясняются именно вторым способом учета репутации.

ОПЕРАЦИИ В ИНОСТРАННОЙ ВАЛЮТЕ

Изменения обменных курсов валют влияют на показатели компании по-разному, прежде всего из-за изменений в отчете о прибылях и убытках, а также в размерах финансовых вложений в иностранные активы и обязательств в балансе. Часто отмечается, что, например, увеличение курса доллара приводит к уменьшению курса акций компаний, имеющих большие инвестиции за рубежом, и наоборот.

В целом, прибыли и убытки, в основе которых лежат колебания обменного курса валют, трактуются следующим образом:

• все статьи отчета о прибылях и убытках пересчитываются по среднего

довому валютному курсу;

• активы и пассивы в конечном балансе пересчитываются по обменным

курсам, которые были на момент составления баланса;

• нетто-активы баланса на начало периода пересчитываются по обмен

ному курсу на дату баланса с отнесением в статьи резерва курсовой

разницы по сравнению с предыдущим годом;

• курсовая разница по займам в иностранной валюте, в том числе для

хеджирования валютного риска, учитывается через статью резервы;

• все остальные курсовые прибыли и убытки проводятся через счета от

чета о прибылях и убытках.

Приложение 1. СПЕЦИАЛЬНЫЕ СТАТЬИ 303

ПЕНСИОННЫЕ ПРОГРАММЫ

Суммы, инвестируемые в частные пенсионные программы, и ежегодные отчисления в них стали в настоящее время настолько большими, что могут существенно повлиять на показатели эффективности деятельности компании. При этом операции самих пенсионных фондов не показываются непосредственно в отчетности компании, так как их деятельность осуществляется самостоятельно. Однако обязанность компании выделять денежные средства в такой фонд означает, что недостаточность средств в этом фонде (по сравнению с необходимыми выплатами пенсий. — Прим. научн. ред.) должна восполняться повышенными ежегодными отчислениями в него. Правда, может быть и обратная ситуация: если у фонда средств достаточно, у компании могут быть "пенсионные каникулы", в течение которых она не вносит средства в пенсионную программу, что, несомненно, положительно сказывается на ее прибылях и потоке денежных средств. Таким образом, избыток средств или их недостаток в пенсионном фонде в значительной степени сказывается на стоимости компании.

ОТСРОЧЕННЫЕ НАЛОГИ

Сумма, начисляемая как налог на прибыль, может в сильной степени отличаться от той, которую компания платит фактически. Это объясняется "временными различиями, которые в прогнозируемом будущем могут смениться на противоположные". Эта краткая цитата взята из одного правительственного документа, в котором трактуются законы, имеющие отношение к налогообложению. Чтобы поощрять инвестиции в основные средства, правительства многих стран предоставляют возможность ускоренной амортизации приобретенных активов. В этом случае разрешается списание в первые годы после приобретения новых основных средств больше стоимости, чем при равномерном методе амортизации, когда величина амортизации распределяется на каждый год службы оборудования равными суммами.

В результате такого подхода компания должна платить в первые годы более низкий налог на прибыль, получаемую в результате таких инвестиций. Однако понятно, что чем выше была амортизация в первые годы, тем она будет ниже в последующие. В результате в эти последующие годы тяжесть налогов для компании станет большей. Многие бизнесмены в связи с этим считают, что лучше избегать такого перераспределения выплат налогов во времени. Таким образом, в первые годы эксплуатации основных средств в счетах компании появляется полная величина начисленных налогов на прибыль, а невыплаченная разница относится на счет

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |