Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Глава 16. ИНВЕСТИЦИОННЫЕ ПОКАЗАТЕЛИ 257

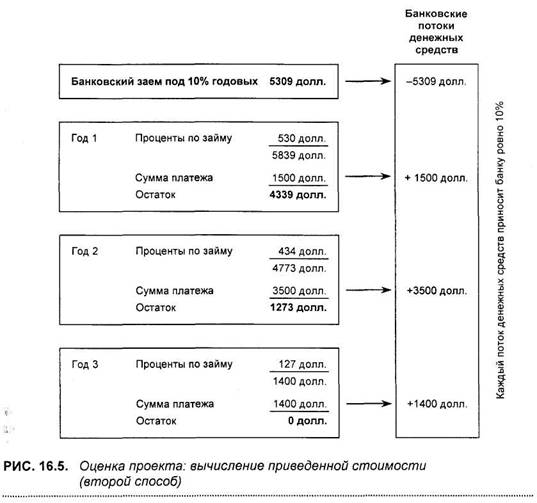

Какую информацию мы можем извлечь из полученной цифры чистой при- веденной стоимости проекта? Нам поможет разобраться в этом рис. 16.5.

Какую информацию мы можем извлечь из полученной цифры чистой при- веденной стоимости проекта? Нам поможет разобраться в этом рис. 16.5.

|

Глава 16. ИНВЕСТИЦИОННЫЕ ПОКАЗАТЕЛИ 259 |

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Что означает чистая приведенная стоимость проекта

На рис. 16.5 показана общая схема расчетов по гипотетическому банковскому займу, который предоставляется под 10% годовых. Размер займа равен приведенной стоимости рассматриваемого инвестиционного проекта в 5309 долл. Схема выплат по займу выбрана точно такой же, как профиль проекта, т. е. по нему необходимо выплатить соответственно по годам 1500, 3500 и 1400 долл.

Как было сказано, в течение всего срока выплат по займу действует ставка 10%. На схеме для каждой выплаты показаны:

а) сумма процентов;

б) размер платежа;

в) остаток по займу после каждого платежа.

Как видно, по окончании третьего года остаток по займу равен нулю. Хорошо видно, что после трех указанных выплат произошло следующее:

1) был полностью погашен первоначальный заем в 5309 долл.;

2) были полностью выплачены проценты по займу, накопленные за время

его действия.

Более подробно перемещения денежных средств, связанных с займом и его обслуживанием, показаны в колонке "Банковские потоки денежных средств". Всего этих потоков было четыре: первоначальный отток в размере 5309 долл., а далее три притока, соответственно по годам: 1500, 3500 и 1400 долл. На всей операции банк заработал 10% от предоставленной суммы займа. Обратите внимание: банк взимал проценты только на оставшуюся невыплаченной величину займа, а не все три года исходил из первоначальных 5309 долл.

Рассмотренный пример помогает глубже понять сущность приведенной стоимости. Фактически это денежные средства, равные будущим поступлениям при заданной процентной ставке. Видно, что на величину этих средств непосредственно влияет размер процентной ставки. Чем она выше, тем ниже приведенная стоимость, и наоборот.

Применим этот подход для инвестиционного проекта, который дан в примере. Если первоначальные инвестиции были бы в размере 5309 долл. (т. е. как заем банка), поступления от проекта в точности соответствовали бы 10%. Из этого следует, что если мы получим ту же сумму от более низкой суммы первоначальных инвестиций, равных, например, 5000 долл., то это будет означать, что поступления от анализируемого проекта будут давать доходность большую, чем 10%.

Это же подтверждается и тем, что полученное значение чистой приведенной стоимости проекта (ЧПС), т. е. разницы между приведенной стоимостью потоков денежных средств проекта и первоначальными инвестициями, является величиной положительной, т. е. доходность оказалась выше процентной ставки, которая была использована в вычислениях. Если бы чистая приведенная стоимость проекта была величиной отрицательной, это означало бы, что доходность ниже процентной ставки, которая была использована в вычислениях (т. е. ставки дисконтирования. — Прим. научн. ред.).

|

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

ВНУТРЕННЯЯ НОРМА ДОХОДНОСТИ В ОЦЕНКЕ ПРОЕКТА

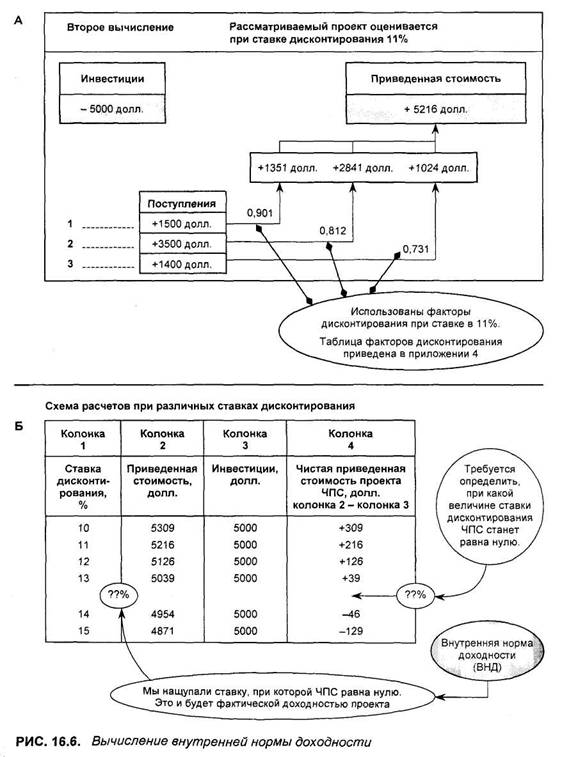

Предыдущий анализ инвестиционного проекта в 5000 долл. показал, что его доходность выше 10%. Можно утверждать, что если приведенная стоимость потоков денежных средств проекта превышает размер инвестиций, то доходность этого проекта выше ставки дисконтирования, которая была использована в вычислениях.

Однако мы не знаем фактическую доходность проекта. Это очень важный вопрос, и потребуются дальнейшие вычисления, чтобы на него ответить.

К сожалению, математических способов и приемов, приводящих прямо к готовому ответу, не существует. Вместо этого нам придется провести целую серию расчетов, меняя при этом процентную ставку (которая служит ставкой дисконтирования. — Прим. научн. ред.), и постепенно приближаться к ответу.

Намеченный вкратце подход представлен на рис. 16.6. При первом вычислении, как вы помните, мы получили чистую приведенную стоимость проекта, равную 309 долл., что позволило утверждать, что доходность проекта выше 10%. Вторая серия расчетов была проведена при ставке дисконтирования 11%. В этом случае оказалось, что приведенная стоимость потоков денежных средств проекта составляет 5216 долл., из чего следует, что чистая приведенная стоимость проекта равна 216 долл. Можно сделать вывод, что доходность проекта выше 11%.

В части Б на схеме показаны те же самые вычисления для диапазона ставок дисконтирования от 10 до 15% (они перечисляются в колонке 1). В колонке 2 указываются соответствующие им приведенные стоимости, а именно: 5309, 5216, 5126 долл. и т. д. Обратите внимание: чем выше ставка дисконтирования, по которой проводились вычисления, тем ниже величина приведенной стоимости потоков денежных средств проекта. В третьей колонке указаны первоначальные инвестиции, которые остаются постоянными, — 5000 долл. В четвертой колонке показана чистая приведенная стоимость проекта, т. е. разница между приведенной стоимостью его потоков денежных средств и первоначальными инвестициями.

При ставке дисконтирования 10% чистая приведенная стоимость проекта составляет + 309 долл., при 11% — + 216. Опускаясь по четвертой колонке вниз, видим, что чистая приведенная стоимость остается положительной величиной до 13%, а затем (при 14%) уходит "в минус". При 15% "минус", естественно, становится еще большим. Из этого можно сделать вывод, что фактическая доходность рассматриваемого проекта находится в диапазоне от 13 до 14%. Приблизительно при ставке дисконтирования в 13,5% мы получим значение чистой приведенной стоимости проекта, почти равное нулю.

Глава 16. ИНВЕСТИЦИОННЫЕ ПОКАЗАТЕЛИ 261

|

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Таким образом, доходность рассматриваемого инвестиционного проекта равна 13,5%. Она называется внутренней нормой доходности, или ВНД (internal rate of return, IRR).

Внутренняя норма доходности — это ставка, при которой приведенная стоимость потоков будущих денежных средств от проекта точно равна первоначальным инвестициям*.

ИТОГИ

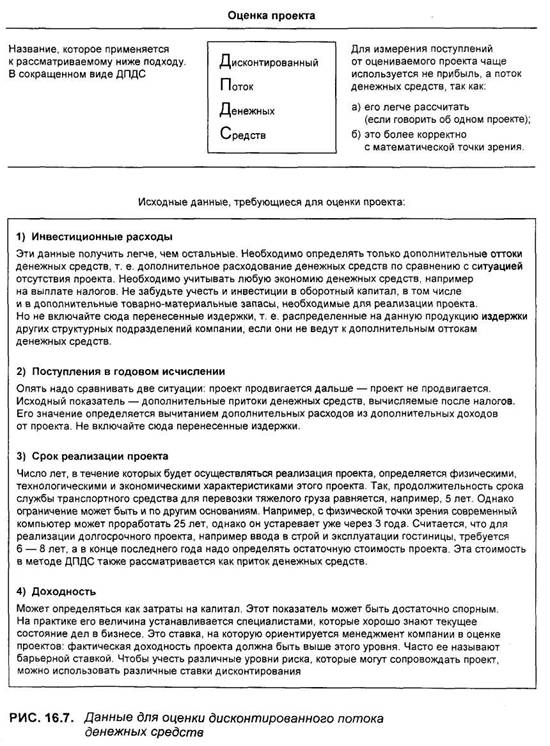

Метод оценки инвестиционного проекта, который мы только что рассмотрели, называется дисконтированием потока денежных средств (ДПДС)

(рис. 16.7). Для того чтобы применить этот подход для любого потока денежных средств, положительного или отрицательного, необходима точная привязка этого потока к определенному времени. Ниже указываются две разновидности этого подхода.

Метод чистой приведенной стоимости (ЧПС):

• выбрать требуемую процентную ставку (см. ниже);

• применить эту ставку для дисконтирования будущих потоков денеж

ных средств, а затем определить чистую приведенную стоимость;

• если значение чистой приведенной стоимости положительно, проект

принимается для реализации, если отрицательно, отвергается.

Метод внутренней нормы доходности (ВНД)

• определить ставку дисконтирования, при которой чистая приведенная

стоимость проекта равна нулю;

• если полученное значение доходности удовлетворяет требованиям,

предъявляемым компанией к инвестиционным проектам, проект при

нимается, если нет, проект отклоняется.

В этой главе мы занимались математическим инструментарием дисконтирования потоков денежных средств, которые каким-то образом уже определены.

В реальной жизни это, правда, самая легкая часть оценки проекта, так как требуется гораздо больше усилий и профессиональной подготовки, чтобы действительно определить ожидаемые значения потоков денежных средств от проекта. Да и сами приведенные выше вычисления менеджеры теперь не делают: существуют специальные компьютерные программы, позволяющие выполнять такие рутинные операции автоматически. Однако, конечно, менеджер должен понимать всю последовательность вычис-

* Эту ставку иногда называют также "внутренней нормой окупаемости", «внутренней рентабельностью проекта». — Прим. научн. ред.

* Эту ставку иногда называют также "внутренней нормой окупаемости", «внутренней рентабельностью проекта». — Прим. научн. ред.

Глава 16. ИНВЕСТИЦИОННЫЕ ПОКАЗАТЕЛИ 263

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

лений, иначе он не сможет правильно сформулировать задачу или оценить полученные результаты и принять на их основе обоснованные решения. Чтобы эти решения были действительно обоснованными, имеющиеся в настоящее время программы также вычисляют множество промежуточных показателей и их соотношений, которые позволяют видеть разные аспекты рассматриваемого проекта.

На рис. 16.7 дается общая схема исходных данных, которые требуются для анализа инвестиционного проекта и принятия по нему решения. Основные исходные данные можно свести в следующие группы:

· инвестиционные расходы;

· поступления в годовом исчислении;

· срок реализации проекта;

· доходность.

Ниже приводится описание каждой группы исходных данных. Наибольшие сложности менеджера ожидают со второй группой — "Поступления в годовом исчислении", для которой труднее всего получить реалистические исходные данные, так как правил для этого не существует. В данном случае приходится полагаться на здравый смысл и профессиональное мастерство менеджеров и бизнесменов.

Обычно для проверки достоверности исходных данных испытывают их чувствительность, т. е. рассматривают колебания получаемых результатов от небольших изменений исходных данных. Кроме того, у действующих менеджеров накапливается практический опыт оценки, они могут отслеживать точность прошлых оценок и отбирать подходы, которые в наибольшей степени оказались эффективными для этой работы.

Глава 17

Добавленная стоимость

Введение ♦ Описание концепции ♦

Предпосылки к оценке стоимости компании ♦

Подход к оценке ♦ Стоимость акционерного

капитала ♦ Ставка дисконтирования ♦

Стоимость завершающего потока денежных

средств ♦ Полная модель

Капитал, если говорить о его текущей стоимости,

это просто дисконтированный будущий доход, или,

другими словами, капитализированный доход.

|Ирвинг Фишер (1867 — 1947)

часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

ВВЕДЕНИЕ

В |

гл. 12 рассмотрены различные коэффициенты, связанные с рынком капитала, и традиционные подходы к оценке результативности компании и ее стоимости. Специалисты пользуются ими уже на протяжении многих лет, так как они достаточно эффективны. Однако в настоящее время все больше специалистов убеждаются, что этих приемов не хватает и необходимо расширить арсенал аналитических инструментов, при помощи которых они могли бы более точно оценивать ситуацию.

Недостаточность традиционных подходов вызывается действием множества факторов, из которых в первую очередь выделим нарастающую конкуренцию в мировых масштабах, глобальные экономические спады и сложность финансовых инструментов, которыми теперь пользуются участники рынка. Эти, а также другие факторы все настойчивее требуют новых подходов к оценке. И нельзя сказать, что эти пожелания остались неуслышанными: в этой области были проведены исследования и появились очень интересные новинки.

Среди них выделяется подход на основе "добавленной стоимости акционерного капитала", или ДСАК* (shareholder value added, SVA), хотя встречаются подходы и на основе "экономической добавленной стоимости", или ЭДС (economic value added, EVA), и "добавленной рыночной стоимости", или ДРС (market value added, MVA).

В основе всех этих родственных подходов лежит единый принцип: оценка компании осуществляется в первую очередь на основе не бухгалтерских правил, а экономического подхода и нацелена в будущее компании, а не в ее прошлое.

Одна из самых больших проблем, с которой сталкиваются специалисты в оценке компании в соответствии с бухгалтерскими подходами, — все расчеты в этом случае делаются на основе первоначальных цен, т. е. тех цен, по которым тот или иной актив был когда-то приобретен. Кроме того, свой вклад в оценку при чисто бухгалтерском подходе вносят и различные варианты учетной политики. Часто к тому же бухгалтерский подход больше ориентирован на аудиторские цели, а не на оценку эффективности и стоимости компании.

![]() * Одним из сторонников и авторов подхода, который рассматривается в этой главе, является доктор Альфред Раппапорт (автор книги "Создание стоимости акционерного капитала"). Идеи этой работы нашли широкое отражение в материале данной главы.

* Одним из сторонников и авторов подхода, который рассматривается в этой главе, является доктор Альфред Раппапорт (автор книги "Создание стоимости акционерного капитала"). Идеи этой работы нашли широкое отражение в материале данной главы.

Глава 17. ДОБАВЛЕННАЯ СТОИМОСТЬ АКЦИОНЕРНОГО КАПИТАЛА ' 267

Существуют и другие аспекты бизнеса, которых традиционные подходы к оценке напрямую не касаются. Это прежде всего измерение рисков и будущие инвестиции. Нет никаких сомнений, что подход на основе добавленной стоимости акционерного капитала более универсален и более обоснован для принятия управленческих решений, чем любой другой, который использовался в прошлом.

ОПИСАНИЕ КОНЦЕПЦИИ

С экономической точки зрения стоимость определяется будущими потоками денежных средств, а не прошлой прибылью или данными баланса. Деньги вкладываются сегодня только для того, чтобы получить их завтра в еще большем количестве. Будущие потоки денежных средств должны полностью погасить первоначальные инвестиции, а также затраты на капитал из разных источников, использованный на период реализации инвестиционного проекта. Подход, в основе которого лежит поток денежных средств, используется для оценки проектов уже в течение многих лет (см. гл. 16).

Допустим, что мы имеем дело с планированием инвестиций в 1 млн. долл. для приобретения оборудования. Затем мы должны оценить все поступления и издержки, связанные с реализацией этого проекта. Оценим притоки денежных средств от использования этого оборудования. Одновременно оценим потоки денежных средств, возникающие от оборотного капитала и других элементов. Затем будем дисконтировать оцененные потоки денежных средств, пересчитывая их на один момент времени и рассчитывая чистую приведенную стоимость. Эта величина рассматривается как финансовая оценка стоимости инвестиций.

Подход на основе добавленной стоимости акционерного капитала означает использование аналогичного инструментария для оценки операций компании в целом либо какой-то части.

Однако при этом в оценке компании учитываются следующие особенности:

1. Поступления от компании в целом нельзя столь же "аккуратно упако

вать", как поступления от отдельного вида оборудования, так как раз

личные элементы компании участвуют в разных операциях и генери

руют отдельные потоки денежных средств.

2. В оценке инвестиций в оборудование обычно не возникает осложнений

с определением срока реализации проекта, чего нельзя сказать о ком

пании в целом.

|

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

3. В рассмотренном выше методе оценки инвестиционного проекта при

меняется очень прагматичный и конкретный подход к выбору ставки

дисконтирования. Однако какие фактор и ставку дисконтирования

нужно применять к потокам денежных средств от компании в целом?

Это важный вопрос, так как от ответа на него серьезно зависит вывод

об оценке компании.

4. Компании могут финансироваться различными способами. На практике

встречаются самые разные комбинации акционерного и заемного капи

талов. Каким образом в процессе оценки следует учитывать такое раз

нообразие?

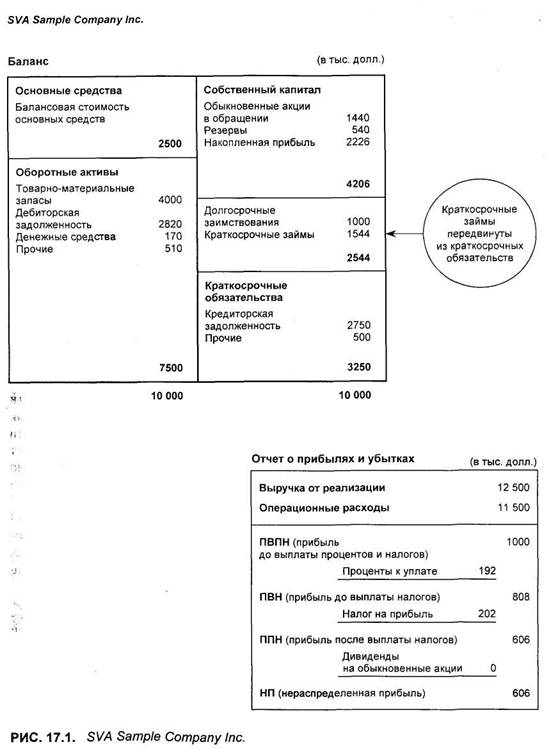

Все эти особенности рассмотрены ниже. Для этого воспользуемся показателями компании SVA Sample Company Inc., при помощи которых проиллюстрируем все сказанное (рис. 17.1).

Глава 17. ДОБАВЛЕННАЯ СТОИМОСТЬ АКЦИОНЕРНОГО КАПИТАЛА 269

|

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

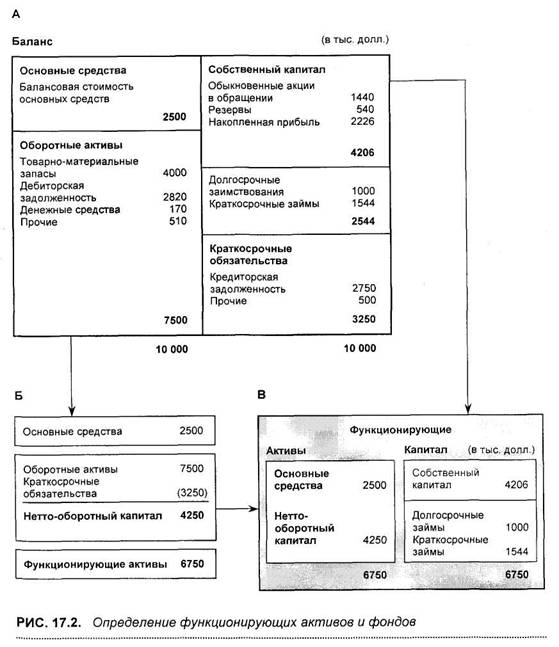

Функционирующие активы

Расположим статьи баланса по-другому, чтобы выделить функционирующие активы (operating assets), т. е. те активы, на которых, собственно говоря, и строится весь бизнес*. Это показано в части А на рис. 17.2. Выделим три составляющие:

1) основные средства 2500 долл.

2) оборотные активы 7500 долл.

3) краткосрочные обязательства 3250 долл.**

Оборотные активы и краткосрочные обязательства в определенной мере компенсируют друг друга, и в итоге мы получаем нетто-оборотный капитал (НОК) (net working capital, NWC) в размере 4250 долл. Соответственно теперь функционирующие активы выглядят так:

1) основные средства 2500 долл.

2) нетто-оборотный капитал 4250 долл.

Будем предполагать, что все статьи баланса, входящие в эти позиции, будут также изменяться спонтанно вслед за изменениями объема продаж.

Такое допущение вполне обоснованно для статей, входящих в группу "Нетто-оборотный капитал". Так, существует прямая линейная зависимость между дебиторской задолженностью и объемом реализации. Почти то же самое наблюдается и в отношении товарно-материальных запасов, хотя в данном случае говорить о прямой зависимости не приходится. Если перейти к подразделу баланса "Обязательства", то здесь также существует практически линейная зависимость между кредиторской задолженностью и объемами реализации. Таким образом, три перечисленные статьи оказывают большое влияние на величину нетто-оборотного капитала.

Если говорить о статье "Денежные средства", то в этом случае следует проводить различие между базовой величиной средств, требующихся для текущей деятельности, и дополнительными суммами, выделяемыми для других целей***. В суммарных активах базовые денежные

![]() * Под функционирующими активами понимают те группы активов, которые не просто используются в данном бизнесе, но и будут определять его результаты в будущем. Это выделение — удобный прием для планирования будущих потоков денежных средств. Иначе говоря, в компании могут существовать и другие группы активов, которые не будут приниматься во внимание при составлении прогноза. — Прим. научн. ред.

* Под функционирующими активами понимают те группы активов, которые не просто используются в данном бизнесе, но и будут определять его результаты в будущем. Это выделение — удобный прием для планирования будущих потоков денежных средств. Иначе говоря, в компании могут существовать и другие группы активов, которые не будут приниматься во внимание при составлении прогноза. — Прим. научн. ред.

** Внимательные читатели уже, конечно, заметили, что здесь в краткосрочные обязательства не включены краткосрочные займы. Эти займы здесь трактуются как часть финансирования бизнеса. Причины, по которым это делается, будут рассмотрены чуть ниже.

*** Например, высоколиквидные краткосрочные ценные бумаги, выполняющие роль эквивалентов денежных средств или "почти денег". — Прим. научн. ред.

Глава 17. ДОБАВЛЕННАЯ СТОИМОСТЬ АКЦИОНЕРНОГО КАПИТАЛА 271

средства составляют небольшую долю и непосредственно связаны с динамикой выручки. То же самое можно сказать о статьях "Прочие" в обоих подразделах баланса.

Комментарии о зависимости между основными средствами и выручкой от реализации даны в следующем параграфе.

|

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

В балансе могут быть активы, которые не играют большой роли в обеспечении текущей деятельности компании, например резервные денежные средства. Этот вопрос мы обсудим ниже.

ПРЕДПОСЫЛКИ К ОЦЕНКЕ СТОИМОСТИ КОМПАНИИ

Допущения для прогноза

Выделив функционирующие активы, можно приступать к оценке стоимости компании, на величину которой влияют ожидаемые потоки денежных средств, а также выбранная ставка дисконтирования.

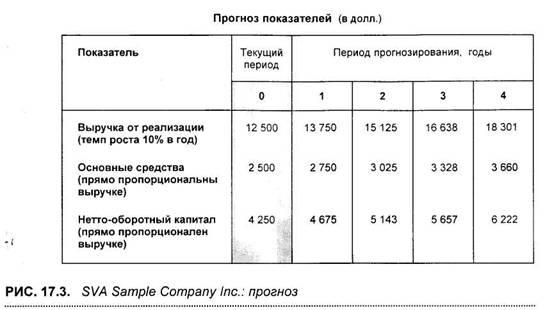

Покажем это на примере оценки нашей вымышленной компании SVA Sample Company Inc., сделав несколько простейших допущений.

Каждый поток денежных средств имеет две основные характеристики:

1) прибыль от основной деятельности после выплаты налогов;

2) потоки денежных средств, появляющиеся из-за изменений в активах.

Первое из допущений обычно приводит к появлению положительного потока (притока) денежных средств, а второе — отрицательного (оттока). В гл. 10 мы показали, что увеличение активов приводит к оттоку денежных средств. Так, если имеющиеся активы в настоящее время используются эффективно и выручка от реализации растет, то это приращение неизбежно, как мы видели, потребует дополнительных активов, чтобы обеспечить этот процесс.

Необходимо сделать несколько допущений и в отношении будущих операций, а именно:

1) прирост выручки от реализации 10% за год

2) период прогнозирования 4 года

3) рентабельность реализации 8%

4) ставка налогообложения 25%

5) требуемые основные средства прямо пропорциональны выручке

6) нетто-оборотный капитал прямо пропорционален выручке

На рис. 17.3 представлены ожидаемые показатели выручки, основных средств и нетто-оборотного капитала, полученные по результатам прогнозирования на ближайшие четыре года деятельности компании при допущении, что рост выручки составит ежегодно 10%.

Глава 17. ДОБАВЛЕННАЯ СТОИМОСТЬ АКЦИОНЕРНОГО КАПИТАЛА 273

Обратите внимание: мы сделали допущение, что между нетто-оборотным капиталом и выручкой от реализации имеется линейная зависимость. Однако было бы ошибочным полагать, что основные средства будут также меняться в течение года прямо пропорционально выручке. Однако, если брать более продолжительный период, то сделанное допущение оказывается верным. Ниже приводится упрощенный пример. На практике проблемы оценки потребности в основных средствах требуют больших усилий.

|

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

ПОДХОД К ОЦЕНКЕ

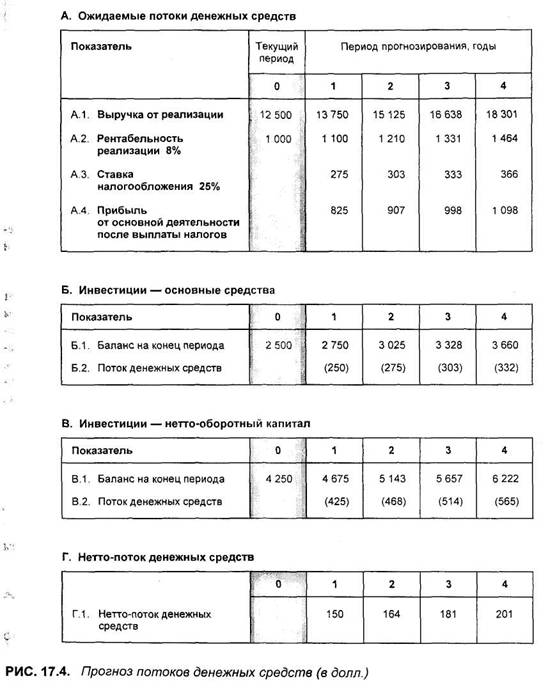

Прогноз чистого потока денежных средств

На рис. 17.4 представлены прогнозы будущих потоков денежных средств для компании SVA Sample Company Inc. Взяты прогнозы по трем статьям баланса из предыдущего параграфа и на их основе выведены соответствующие потоки денежных средств.

А1. Выручка от реализации (при темпе роста 10% в год).

А.2. Чтобы получить значение прибыли от основной деятельности, воспользуемся показателем рентабельности реализации (8%).

налога на прибыль вычисляется по ставке 25% и вычитается из полученной прибыли.

А.4. Получаем прибыль от основной деятельности после выплаты налогов (ПОДПН) (net operating profit after tax, NOPAT). Ее значением мы воспользуемся для определения потока денежных средств за каждый год.

Сразу же возникают два вопроса:

1. Как учитывать сумму начисляемой амортизации? Не следует ли в связи

с этим увеличить ожидаемые показатели прибыли от основной дея

тельности после выплаты налогов на соответствующую величину для

определения потоков будущих денежных средств?

2. Почему величина налога на прибыль была вычтена из прибыли до вы

платы процентов?

Ниже мы подробно ответим на эти вопросы.

Основные средства

• Б.2. Ежегодный прирост основных средств приводит к появлению от-

токов денежных средств.

Нетто-оборотный капитал

• В.2. Ежегодный рост нетто-оборотного капитала приводит к появлению

оттоков денежных средств.

Совокупные потоки денежных средств

• ГЛ. Потоки денежных средств, полученные в частях А, Б и В, скла-

дываются алгебраически и дают ожидаемые значения потоков денежных средств в течение ближайших четырех лет.

Глава 17. ДОБАВЛЕННАЯ СТОИМОСТЬ АКЦИОНЕРНОГО КАПИТАЛА 275

|

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Амортизация и поток денежных средств

Известно, что поток денежных средств, появляющийся в результате основной деятельности компании, можно представить как чистую прибыль (прибыль после налогов. — Прим. научн. ред.) плюс амортизация. Поэтому не надо ли увеличить ожидаемые показатели потоков денежных средств на соответствующую амортизации величину? Если говорить строго, то ответ должен быть положительным — "надо".

Однако в нашем упрощенном примере мы игнорируем такую корректировку и в отчете о прибылях и убытках, и когда говорим об инвестициях в основные средства. В последнем случае, прибегая только к приросту основных средств, мы игнорируем инвестиции, требуемые для поддержания рабочего состояния имеющихся активов. Эти инвестиции могут в определенной степени компенсироваться начисленной суммой амортизации, и соответственно обе эти позиции как бы гасят друг друга.

Налог. Налог на прибыль взимается по полной ставке с прибыли от основной деятельности. Не входит ли это в противоречие с требованием выплачивать проценты, которые должны вычитаться из прибыли до начисления налога? Причина, по которой здесь применяется иная последовательность, состоит в том, что вопрос финансирования здесь игнорируется. Другими словами, здесь предполагается, что на текущий момент все финансирование осуществляется только за счет акционерного капитала, т. е. займов нет, а значит, нет и платежей процентов.

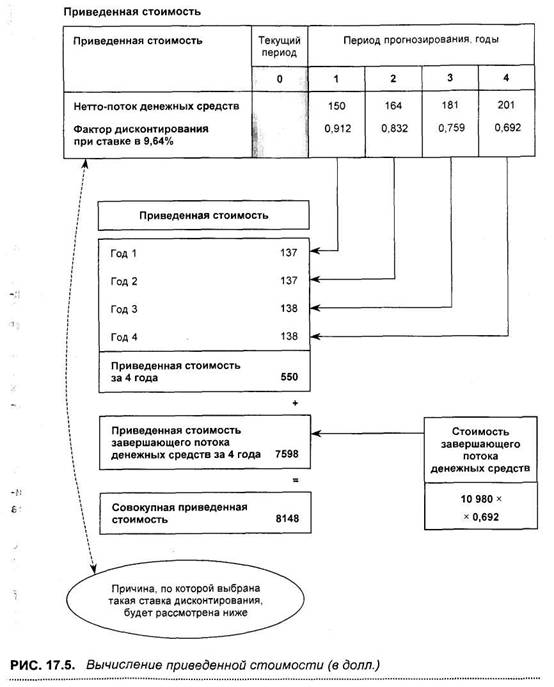

Совокупная приведенная стоимость

На рис. 17.5 выполнены три операции:

• выбрана ставка дисконтирования в 9,64%;

• дисконтированы потоки денежных средств за будущие четыре года;

• определена стоимость завершающего потока в четвертом году и затем

дисконтирована к моменту 0.

На этом этапе у читателя вполне справедливо могут возникнуть три вопроса:

• Почему для оценки используются именно четыре года, а не какой-то

другой период?

• Как мы оцениваем стоимость завершающего потока в конце любого

периода прогнозирования, каким бы он ни был избран?

• Почему в данном случае выбрана ставка дисконтирования в 9,64%?

В свое время мы подробно ответим на эти действительно важные вопросы.

Глава 17. ДОБАВЛЕННАЯ СТОИМОСТЬ АКЦИОНЕРНОГО КАПИТАЛА 277

Приведенная стоимость потоков денежных средств за четыре рассматриваемых года деятельности составила 550 долл.

|

Глава 17. ДОБАВЛЕННАЯ СТОИМОСТЬ АКЦИОНЕРНОГО КАПИТАЛА 279 |

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Стоимость завершающего потока денежных средств

Может быть, это самый важный аспект всей процедуры.

Существует несколько подходов и формул, которые используются для определения стоимости завершающего потока* (terminal value), однако при рассмотрении нашего упрощенного примера будем исходить из допущения, что рыночная стоимость компании будет равна десятикратной прибыли от основной деятельности после выплаты налогов (на конец четвертого года. — Прим. научн. ред.), т. е.

ПОДПН (за четвертый год) 1098 долл.

стоимость в конце четвертого года 10980 долл. (ПОДПН х 10).

Это цена, по которой можно продать компанию в конце четвертого года. Поэтому можно трактовать эту величину как еще один приток денежных средств, который поступит в четвертом году. Применив ставку дисконтирования в 9,64%, получим его приведенную стоимость в 7598 долл.

Совокупная величина приведенной стоимости теперь может быть представлена в следующем виде:

за первые четыре года 550 долл.

за все остальное время (после 4 лет) 7598 долл.

всего 8148 долл.

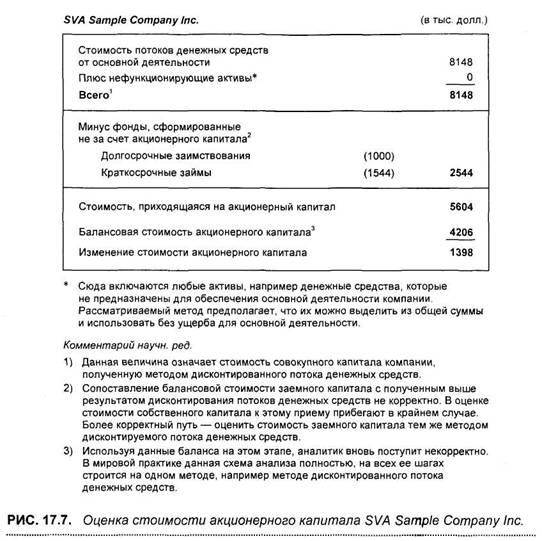

Таким образом, в оценке основной деятельности компании мы пришли к сумме стоимости в 8148 долл. В свое время мы переведем эту цифру в добавленную стоимость акционерного капитала (см. рис. 17.7).

Интерпретация приведенной стоимости

Ранее на примере было показано, каким образом можно оценить стоимость компании на основании ограниченного числа ведущих факторов стоимости (value drivers):

1) темпа роста;

2) рентабельности реализации;

3) ставки налогообложения прибыли (в процентах);

4) инвестиции в новые внеоборотные активы;

5) инвестиции в оборотный капитал;

6) ставки дисконтирования.

![]() * Стоимость завершающего потока денежных средств — условное понятие, означающее весь совокупный поток денежных средств, который компания получит за горизонтом прогнозирования. Так как поток будет находиться "за горизонтом", т. е. за пределами периода прогнозирования по отдельным годам, его невозможно рассчитать на годовой основе. Поэтому в расчетах применяются допущения, отражающие стратегическую позицию компании к моменту окончания периода прогнозирования, из которой и следует метод оценки совокупного завершающего потока. — Прим. научн. ред.

* Стоимость завершающего потока денежных средств — условное понятие, означающее весь совокупный поток денежных средств, который компания получит за горизонтом прогнозирования. Так как поток будет находиться "за горизонтом", т. е. за пределами периода прогнозирования по отдельным годам, его невозможно рассчитать на годовой основе. Поэтому в расчетах применяются допущения, отражающие стратегическую позицию компании к моменту окончания периода прогнозирования, из которой и следует метод оценки совокупного завершающего потока. — Прим. научн. ред.

Обратите внимание, что среди этих ведущих факторов нет ни имеющихся и используемых активов, ни соответствующего им капитала акционеров. Стоимость оценивается исключительно на основе будущей доходности запланированных операций, налоговой политики властей, а также инвестиций, которые необходимы для обеспечения указанных операций.

Хотя мы не пользовались в указанных вычислениях никакими цифрами из баланса, интересно знать зависимости между полученными нами результатами и соответствующими инвестициями в бизнес.

Если окажется, что определенная новая стоимость больше инвестиций, показанных в балансе, то можно говорить о приращении стоимости. Другими словами, сегодняшний бизнес, если его измерить мерками будущих показателей, показывает, что в этом случае вложенные инвестиции использованы эффективно. Если же полученная цифра меньше балансовых показателей, то произошла потеря стоимости.

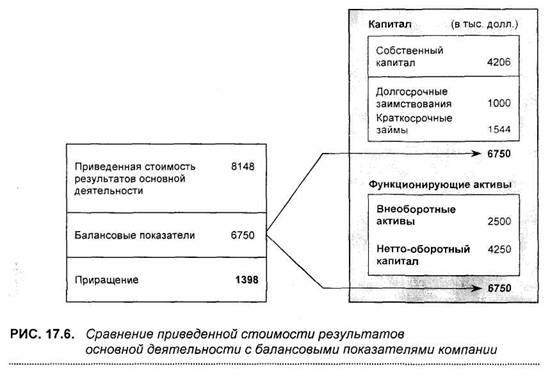

На рис. 17.6 представлены результаты указанного сравнения для компании SVA Sample Company Inc.:

. функционирующие активы и соответствующий им капитал 6750 долл.

. стоимость, получаемая в ходе основной деятельности 8148 долл.

. приращение 1398 долл.

|

Глава 17. ДОБАВЛЕННАЯ СТОИМОСТЬ АКЦИОНЕРНОГО КАПИТАЛА 281 |

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Разница является показателям мастерства менеджеров по управлению компанией. Она в численном виде показывает их умение планировать, принимать правильные решения и реализовать их.

Как видно, рассмотренный подход является не только мощным инструментом для обеспечения обоснованности принимаемых решений, но может применяться и для оценки работы менеджеров и обоснования размеров их вознаграждения.

СТОИМОСТЬ АКЦИОНЕРНОГО КАПИТАЛА

Полученное значение в 8148 долл. относится к результатам основной деятельности компании. Теперь его надо перевести в стоимость акционерного капитала.

Однако сначала требуется осуществить две корректировки.

1. Нефункционирующие активы

В балансовом отчете могут быть показаны активы, которые не предназначены для обеспечения основной деятельности компании. Наиболее ярким примером такого рода может быть случай, когда компания по тем или иным причинам имеет большие денежные средства в размере, превышающем потребности для обслуживания текущих операций. Эти средства могут предназначаться, например, для осуществления запланированного поглощения другой компании.

Стоимость таких активов должна быть добавлена к стоимости, полученной от оценки потоков денежных средств от деятельности.

2. Капитал, внесенный другими инвесторами

Если посмотреть на источники финансирования, то акционеры займут среди прочих инвесторов одно из последних, если не последнее, место (с точки зрения требований к активам. — Прим. научн. ред.). При возникновении требований к компании в первую очередь удовлетворяются требования тех лиц, кто предоставил компании займы или приобрел привилегированные акции.

Поэтому капитал, полученный из таких первоочередных источников, следует из стоимости компании вычесть, в результате мы и получим стоимость акционерного капитала.

На рис. 17.7 показан пример описанных выше вычислений для компании SVA Sample Company Inc. Обратите внимание, что

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |