Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

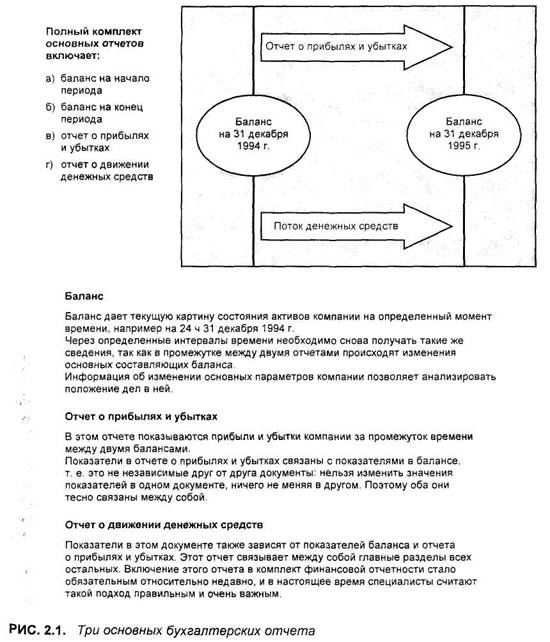

Баланс

Баланс можно представить в виде двигателя определенных массы и мощности, который вырабатывает энергию. Энергией в этом случае является прибыль. Возможно, еще из школьной программы вы помните основную связь между массой и энергией. Чтобы разобраться в существе баланса,

|

Часть I. ОСНОВЫ

можно воспользоваться указанной аналогией, которая позволит понять, каким образом какая-то "масса" активов должна "сгенерировать" минимальный уровень "энергии" — прибыли, при котором обеспечивается эффективность их работы.

Что такое баланс? Это своего рода "моментальный снимок" состояния активов, которые используются в компании, и капитала, за счет которого созданы эти активы. Следует подчеркнуть, что это документ статического характера, так как он привязан к какой-то одной, фиксированной точке времени. Поэтому, чтобы посмотреть, как изменились активы и соответствующий им капитал (т. е. понять динамику), нам приходится повторять такое "фотографирование" через какие-то интервалы времени: месяц, квартал, год.

Отчет о прибылях и убытках

В отчете о прибылях и убытках показываются прибыли и убытки компании от ее обычных операций за определенное время. В этом документе измеряется совокупный доход за вычетом издержек компании. И доход, и затраты вычисляются по четко установленным правилам бухгалтерского учета и отчетности. Большая часть этих правил вполне рациональны и понятны, однако некоторые из них представляются нам порой надуманными и лишними. Хотя в основе этих правил лежит обоснованная специалистами теория, на практике следование им приводит иногда к достаточно странным результатам. Такие правила всегда были предметом пристального изучения заинтересованных лиц, однако события последнего времени заставляют относиться к ним еще более внимательно. Сейчас происходит уточнение, казалось бы, устоявшихся понятий, таких, как "поток денежных средств", "дочерняя компания", и многих других.

Отчет о движении денежных средств

Отчет о движении денежных средств — это очень информативно насыщенный документ. Поступления (приток) денежных средств возникают, когда компания получает документы об оплате (чеки), а когда она сама выписывает чеки на оплату, то образуется отток денежных средств. Поэтому важно разобраться с факторами, которые вызывают подобные перемещения.

Итоги

Основные бухгалтерские отчеты компании не являются независимыми друг от друга, а тесно связаны между собой, образуя единую систему отчетности. В схематичном виде эта связь показана на рис. 2.1. Рассмотренные вместе, они дают полную картину финансового состояния компании. Давайте разберемся теперь с этими документами подробно.

Глава 2. ФИНАНСОВАЯ ОТЧЕТНОСТЬ КОМПАНИИ 27

|

Часть I. ОСНОВЫ

БАЛАНС

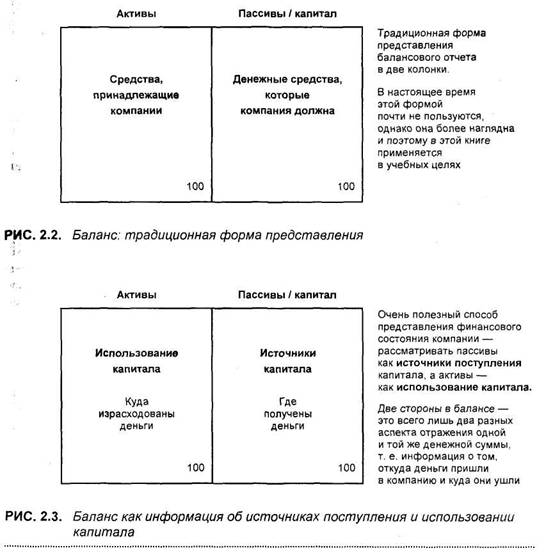

Баланс является основным бухгалтерским отчетом. Традиционно он всегда составлялся по форме, которая показана на рис. 2.2, т. е. из двух колонок, озаглавленных соответственно "Активы" и "Пассивы". (Обратите внимание, что часто рядом или вместо названия "пассивы" используется термин "капитал".)

Однако в настоящее время в основном пользуются другой формой, с одной колонкой (см. рис. 5.3 в гл. 5). Такая форма представления баланса имеет определенные преимущества, но в этом случае человеку, который только начинает разбираться в бизнесе, труднее понимать логику, на основании которой этот документ составляется, и его структуру в целом. Поэтому в этой книге мы в основном пользуемся прежней формой, состоящей из двух колонок.

Активы и пассивы

В колонке "Активы" перечисляются средства, которые принадлежат компании.

В колонке "Пассивы" указываются денежные средства, которые компания должна внешним партнерам.

Компания с точки зрения права — это юридическое лицо, отделенное от собственников. Следовательно, термин "пассивы" можно отнести и к тем денежным средствам, которые компания должна своим собственникам*.

Активы отражаются в отчете главным образом по их стоимости (cost — цене приобретения. — Прим. научн. ред.) или не использованной еще стоимости (unexpired cost). Следовательно, в колонке "Активы" указывается перечень соответствующих статей по их стоимости для компании". Можно рассматривать эти статьи и как приобретения, совершенные в свое время, которые все еще обладают какой-то стоимостью.

В колонке "Пассивы" просто отражаются различные источники этих же сумм средств.

Конечно, итоговые суммы в каждой колонке должны быть одинаковыми, так как компания должна однозначно показать, откуда у нее появились средства на приобретение каждого из перечисленных в балансе активов.

* Точка зрения, сформулированная автором, не является общепринятой. В настоящее время вторая часть баланса, отражающая капитал, гораздо чаще называется «обязательства и собственный капитал» именно потому, что речь идет о разном характере требований к активам. — Прим. научн. ред.

* Точка зрения, сформулированная автором, не является общепринятой. В настоящее время вторая часть баланса, отражающая капитал, гораздо чаще называется «обязательства и собственный капитал» именно потому, что речь идет о разном характере требований к активам. — Прим. научн. ред.

** Автор имеет в виду первоначальную цену приобретения за вычетом списаний (например, амортизации). — Прим. научн. ред.

Все денежные средства, которые поступают в компанию, относятся к источникам капитала (source of funds), а все выплачиваемые денежные средства означают использование капитала. Поэтому на баланс можно посмотреть, как на информацию об источниках капитала и его использовании (рис. 2.3). Вам будет полезно знать и о таком подходе к балансу, особенно по мере развития проблематики данной работы (см., например, гл. 11, в которой рассматриваются скрытые позиции, понимание сущности которых облегчается при втором подходе).

|

Часть I. ОСНОВЫ

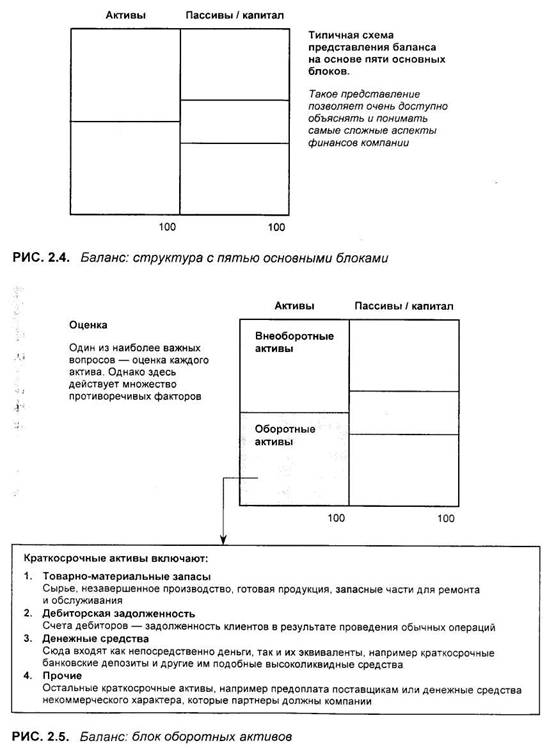

Структура баланса

На рис 2.4 представлен баланс, разделенный на 5 основных блоков, или частей. В эти блоки можно занести практически все данные, которые включаются в этот документ. Два блока находятся на стороне активов компании, а три — на стороне пассивов. Так как мы будем постоянно использовать именно такую конструкцию, нужно хорошо разобраться в назначении каждого блока.

Сначала давайте изучим два блока, относящиеся к активам. Они соответственно называются:

• внеоборотные активы (fixed assets)* (BA);

• оборотные активы (current assets) (OA).

Можно рассматривать эти составляющие и с точки зрения времени, в течение которого эти активы используются, т. е. как "долгосрочные" активы и как "краткосрочные" активы. Как мы увидим позже, такое временное деление для активов полезно, однако еще более оно полезно в отношении капитала.

Оборотные активы

Этот блок размещается на общей диаграмме баланса в нижнем левом углу (рис. 2.5). В нем указываются все краткосрочные активы компании. Под краткосрочными в данном случае мы понимаем такие активы, которые можно достаточно быстро снова превратить в денежные средства.

Различные средства, которые указываются в этом блоке, можно объединить в четыре группы:

• товарно-материальные запасы (inventories/stocks);

• дебиторская задолженность, или счета дебиторов (accounts receivable /

trade debtors);

• денежные средства (cash);

• прочие (miscellaneous current assets).

* Термин fixed assets, означающий в буквальном переводе "постоянные активы", используется в литературе, в том числе и автором, в разных значениях. Во-первых, для обозначения широкой группы долгосрочных активов компании, и в этом случае он служит синонимом "внеоборотных активов", для которых в учетном языке есть отдельный, более строгий термин noncurrent assets. Во-вторых, в более узком значении активной группы долгосрочных активов, т. е. основных средств. В редакции данного перевода для ситуаций первого типа используется термин «внеоборотные активы» несмотря на то что автор в тексте не применяет прямо термин noncurrent assets. Это сделано для того, чтобы упростить для читателя работу над текстом, учитывая, что в российском учете термин «внеоборотные активы» появился не так давно. — Прим. научн. ред.

* Термин fixed assets, означающий в буквальном переводе "постоянные активы", используется в литературе, в том числе и автором, в разных значениях. Во-первых, для обозначения широкой группы долгосрочных активов компании, и в этом случае он служит синонимом "внеоборотных активов", для которых в учетном языке есть отдельный, более строгий термин noncurrent assets. Во-вторых, в более узком значении активной группы долгосрочных активов, т. е. основных средств. В редакции данного перевода для ситуаций первого типа используется термин «внеоборотные активы» несмотря на то что автор в тексте не применяет прямо термин noncurrent assets. Это сделано для того, чтобы упростить для читателя работу над текстом, учитывая, что в российском учете термин «внеоборотные активы» появился не так давно. — Прим. научн. ред.

Глава 2. ФИНАНСОВАЯ ОТЧЕТНОСТЬ КОМПАНИИ 3 1

Глава 2. ФИНАНСОВАЯ ОТЧЕТНОСТЬ КОМПАНИИ 33 |

Часть I. ОСНОВЫ

Эти категории активов постоянно находятся в движении. Так, товарно-материальные запасы используются для производства готовой продукции, которая после ее реализации принимает форму дебиторской задолженности, которая, в свою очередь, затем погашается через выплаты денежных средств, поступающих в компанию.

В группу "Прочие" входят любые краткосрочные активы, которые не вошли в первые три группы (обычно эти средства незначительны по удельному весу в общей структуре). Также невелика и доля денежных средств, так как обычно компания не ставит себе цель иметь в наличии большие суммы денежных средств. Если это имеет место, то чаще всего для решения каких-то специфических задач, например для осуществления запланированной покупки другой компании.

Поэтому наиболее весомыми компонентами оборотных активов являются товарно-материальные запасы и дебиторская задолженность. Это очень важные составляющие, которые часто превышают 50% совокупных активов компании.

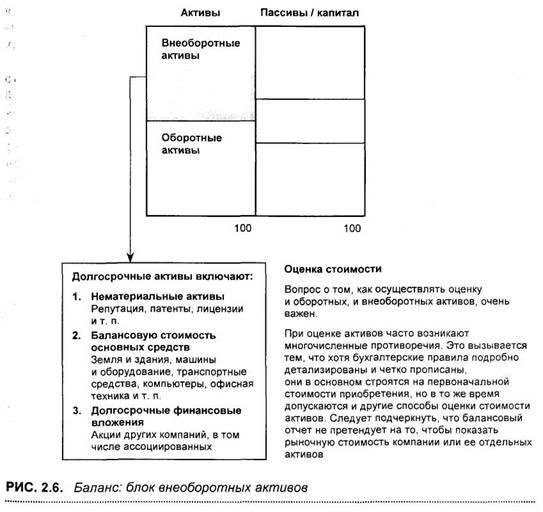

ЧАСТЬ БАЛАНСА — ВНЕОБОРОТНЫЕ АКТИВЫ

Во втором блоке активов указываются внеоборотные активы (fixed assets). Этот блок на общей схеме расположен в левом верхнем углу (рис. 2.6).

В эту группу активов помещают иногда даже те средства, которые, строго говоря, не подпадают под эту категорию. Более точно было бы назвать эту группу "долгосрочные инвестиции", однако термин "внеоборотные активы" уже "прижился" и широко используется в повседневной жизни.

Средства, которые включаются в указанную категорию, можно объединить в три группы:

1. Нематериальные активы (intangibles)

Сюда входят активы, которые не имеют физического воплощения. Прежде всего это репутация (goodwill). Этот актив вызывает достаточно много противоречий; более подробно он рассматривается в приложении 1.

2. Балансовая стоимость основных средств

Это крупные, дорогие, длительного пользования материальные активы, необходимые для осуществления различных операций компании. Сюда входят земля, здания и строения, машины и оборудование, транспортные средства, офисная техника и т. п. Стандартный способ определения их стоимости таков: берется первоначальная стоимость их приобретения и из нее вычитается амортизация, накопленная за время пользования ими.

Если говорить об оценке стоимости недвижимости, прежде всего земельных участков, то здесь следует делать поправки с учетом текущей стоимости (см. об этом ниже).

3. Долгосрочные финансовые вложения

В группу "финансовые вложения" включаются активы, находящиеся в долгосрочном владении, например акции других компаний, приобретаемые с целью получения прибыли. Но в этом блоке отражаются не только такого типа инвестиции. Если холдинговая компания может оказывать решающее влияние на зависимую компанию (либо за счет того, что она владеет контрольным пакетом акций, либо как-то иначе), то отчетность этой дочерней компании полностью учтена в консолидированном балансе

|

Часть 1. ОСНОВЫ

холдинга. Это означает, что ее отдельные активы и пассивы объединяются с соответствующими статьями баланса материнской компании. В рассматриваемых здесь примерах с инвестициями мы будем говорить только о тех компаниях, чья отчетность не является консолидированной.

Уже в течение долгого времени постоянно ведутся разговоры о том, что необходимо внести изменения и отражать активы в балансе по текущей рыночной стоимости. Особенно остро эта проблема обсуждается во времена высокой инфляции, когда традиционные способы оценки активов не отражают действительного положения дел; в этом случае настоятельно рекомендуется прибегать к переоценкам активов. Однако подчеркнем еще раз, что баланс не претендует на то, чтобы показать рыночную стоимость отдельных активов компании. Поэтому потенциальные покупатели или продавцы изучают эту сторону бизнеса отдельно и подробно.

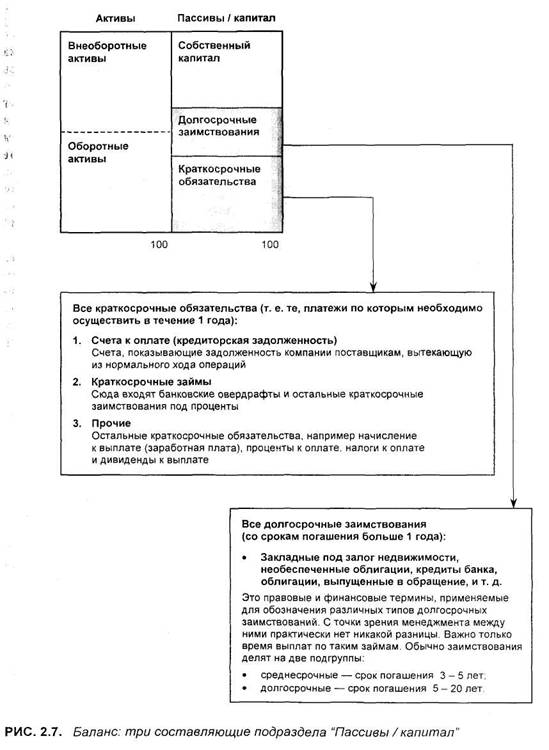

ЧАСТЬ БАЛАНСА - ПАССИВЫ, ИЛИ КАПИТАЛ

На рис. 2.7 показаны три компонента, входящие в раздел "Пассивы / капитал". Это:

• собственный капитал (СК) (owner'sfunds);

• долгосрочные заимствования (ДЗ) (long-term loans);

• краткосрочные обязательства (КО) (current liabilities).

(Существуют виды капитала, которые не укладываются полностью в эту общую классификацию. На первом этапе изучения мы этот факт учитывать не будем, так как обычно это касается не очень крупных статей; в приложении 1 мы их рассмотрим).

Краткосрочные обязательства (КО)

Краткосрочные обязательства (рис. 2.7) во многом тесно связаны с оборотными активами. Так, статье "Кредиторская задолженность" противопоставляется статья "Дебиторская задолженность", а статьи "Денежные средства" и "Краткосрочные займы" отражают повседневные операции с денежными средствами. Мы еще вернемся к взаимозависимости между оборотными активами и краткосрочными обязательствами.

Долгосрочные заимствования (ДЗ)

В "Долгосрочные заимствования" входят закладные под залог недвижимости, необеспеченные облигации, банковские кредиты, средства от выпущенных в обращение облигаций, т. е. все займы со сроком погашения более одного года.

Глава 2. ФИНАНСОВАЯ ОТЧЕТНОСТЬ КОМПАНИИ 35

|

:;? Часть! ОСНОВЫ

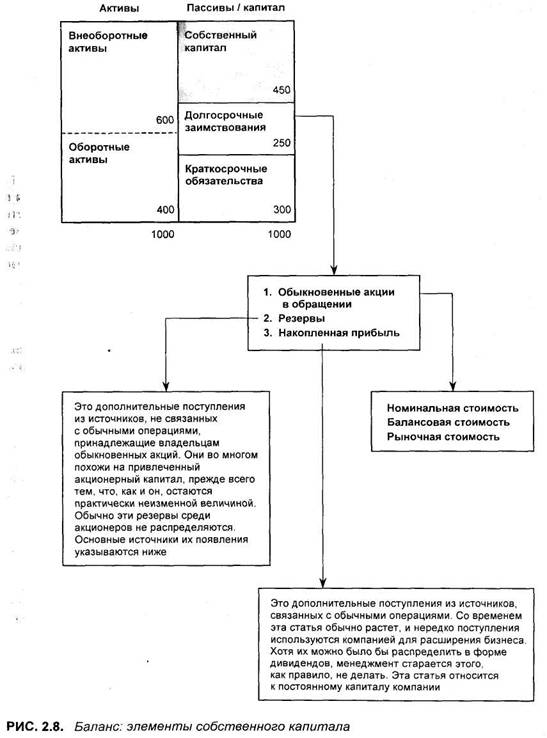

Собственный капитал (СК)

У тех, кто изучает баланс, знакомство именно с показателями этого блока подраздела "Пассивы" обычно вызывает самые волнующие чувства. Здесь отражаются все требования собственников компании. Именно здесь создаются и разрушаются состояния. Именно здесь предприниматели могут проявить свои профессиональные навыки в управлении компанией и именно здесь ведутся самые жестокие битвы, связанные с поглощением одних компаний другими. И в отношении этого места "финансовые инженеры" регулярно придумывают новые схемы операций в бизнесе, которые, по их замыслам, должны приносить смельчакам, рискнувшим воспользоваться их идеями, все более высокую доходность. К сожалению, чаще всего в балансе появляются данные, вызывающие много сомнений у пользователей этой информации.

Для тех, кто только начинает знакомиться с предметом, главное, что нужно запомнить с самого начала, это не то, как распределяются требования собственников по отдельным статьям, а какова их совокупная величина. В гл. 12 мы рассмотрим этот блок очень подробно. Однако обратите внимание уже сейчас, что все сказанное здесь относится не только к тем компаниям, акции которых котируются на фондовых биржах, но и к тем, которые не выставляют акции в свободное обращение. Правила поведения для этого блока одинаковы для обоих типов компаний.

Обратите внимание натри основных компонента, показанных на рис. 2.8:

• обыкновенные акции в обращении (issued common stock);

• резервы, или дополнительно оплаченный капитал (capital reserves);

• накопленная прибыль (revenue reserves).

1. Обыкновенные акции в обращении

Основной механизм привлечения капитала собственников в бизнес — выпуск обыкновенных акций. Когда говорят о таких акциях, нужно различать их три основные характеристики:

• номинальную стоимость;

• рыночную стоимость.

Глава 2. ФИНАНСОВАЯ ОТЧЕТНОСТЬ КОМПАНИИ 37

Часть I. ОСНОВЫ

2. Резервы

Термин "Резервы" используется для обозначения дополнительных поступлений из источников, не связанных с обычными операциями и принадлежащих владельцам обыкновенных акций. В основном эти средства появляются из-за:

• переоценки основного капитала;

• продажи акций данной компании по курсу, превышающему номинал;

. выигрыша на разнице валютных курсов при переводе статей баланса, выраженных в иностранной валюте, а также от операций некоммерческого характера и т. п.

Основная характеристика этих резервов — они не могут распределяться в виде дивидендов. Во многих странах компаниям предписывается иметь установленный законом резерв, т. е. откладывать часть прибыли, получаемой от операционной деятельности, для определенных целей, обычно для обеспечения прочного финансового состояния компании. В этом случае такие отчисления также отражаются по статье "резервы".

3. Накопленная прибыль

Накопленная прибыль (revenue reserves) — это часть прибыли, остающаяся в компании от ее обычных операций. Она имеет также другие названия, например:

• резервы общего назначения (general reserve);

• нераспределенная прибыль (retained earnings).

Однако с точки зрения менеджмента деление резервов на различные категории или использование разных терминов для одного и того же резерва не важно. Все эти доходы принадлежат владельцам обыкновенных акций. Они могут быть распределены в виде дивидендов среди акционеров, если совет директоров компании решит это сделать.

ИТОГИ

Мы использовали схему баланса из пяти блоков, поскольку она проста и дает ясное представление проблем. В следующих главах мы сможем вновь и вновь убедиться в том, какой это мощный инструмент, позволяющий облегчить путь к познанию корпоративных финансов и пониманию основных финансовых коэффициентов, используемых для менеджмента.

Глава 3

Баланс: основные понятия

Введение ♦

Используемые термины

Может быть, это звучит странно, но чтение

балансового отчета — на самом деле

увлекательнейшее занятие.

Мери Арчер (1989)

* Эту позицию называют также дополнительно оплаченным капиталом (capital paid-in excess; other paid'-in capital). — Прим. научн. ред.

* Эту позицию называют также дополнительно оплаченным капиталом (capital paid-in excess; other paid'-in capital). — Прим. научн. ред.

Часть I. ОСНОВЫ

ВВЕДЕНИЕ

Ч |

тобы понять сущность финансовых коэффициентов, которыми оперирует бизнес, и самому уверенно пользоваться ими, сначала надо разобраться, для чего они нужны. Для бизнеса также важно, чтобы применяемые определения и термины были точными и ясными. Для начала определим по четыре самых важных термина из баланса и отчета о прибылях и убытках. Они выражают ключевые стоимостные величины всех счетов, которые приходится анализировать. При обсуждении деятельности любой компании вы будете постоянно прибегать к этим понятиям, хотя далеко не всегда сами термины будут одними и теми же. И вновь нам поможет разобраться во всем общая схема баланса, состоящая из пяти основных блоков.

ИСПОЛЬЗУЕМЫЕ ТЕРМИНЫ

Из баланса мы возьмем четыре термина, которые при всей внешней простоте являются очень важными. Это:

• совокупные активы (total assets);

• инвестированный капитал (capital employed);

• собственный капитал, или нетто-величина капитала (net worth);

• оборотный капитал (working capital).

Теперь рассмотрим каждый из них подробно и покажем его сущность на примерах.

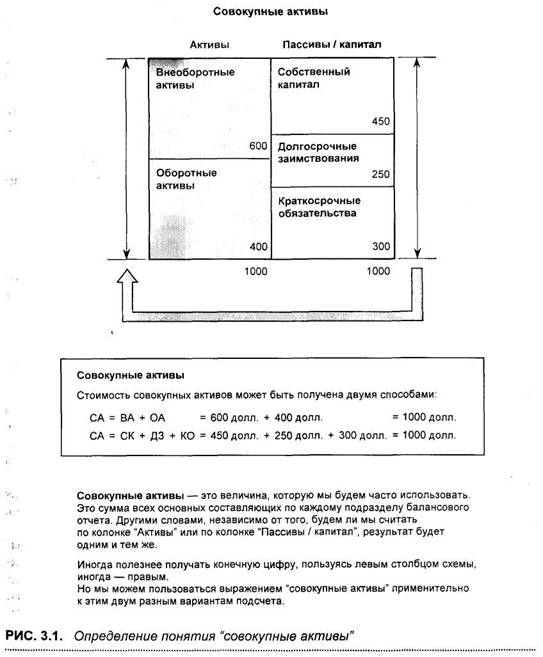

Совокупные активы (СА)

Как видно на рис. 3.1, сущность термина "совокупные активы" определяется простым и ясным выражением:

СА = ВА + ОА

1000 долл. = 600 долл. + 400 долл.

Однако очень часто термин "совокупные активы" применяется и в том случае, когда выясняются ситуации, связанные с правой стороной баланса, т. е. когда его выражение имеет вид

СА = СК + ДЗ + КО

1000 долл. = 450 долл. + 250 долл. + 300 долл.

Поэтому необходимо уметь быстро представлять соотношения между основными понятиями, которые встречаются при составлении баланса.

Глава 3. БАЛАНС: ОСНОВНЫЕ ПОНЯТИЯ 41

NB! Иногда применяется термин "совокупные реальные активы" (нематериальные активы будут рассмотрены, как уже было сказано, в приложении 1).

|

Часть I. ОСНОВЫ

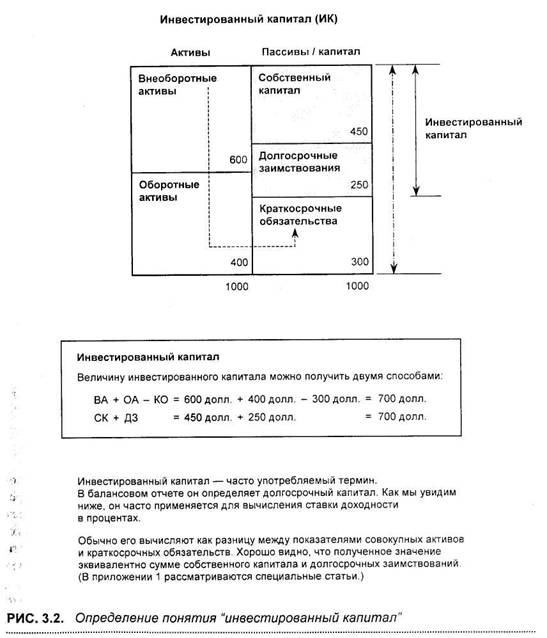

Инвестированный капитал (ИК)

Это второе важное понятие, которое применяется в балансе и широко используется специалистами. В большинстве книг по финансам дается следующее определение этого понятия:

Инвестированный капитал = основной капитал + инвестиции + товарно-материальные запасы + дебиторская задолженность + денежные средства -- кредиторская задолженность - краткосрочные займы.

Чтобы сделать это выражение более понятным, используйте рис. 3.2, и вы увидите, что

ИК = ВА + ОА - КО

700 долл. = 600 долл. + 400 доллдолл.

Из рис. 3.2 видно, что понятие "инвестированный капитал" можно вывести и через два блока, расположенных на схеме сверху и справа, а именно:

ИК = СК + ДЗ

700 долл. = 450 долл. + 250 долл.

Это выражение идентично предыдущему.

В первом случае мы двигаемся следующим образом: сначала складываем показатели двух блоков слева (внеоборотные активы и оборотные активы), а затем вычитаем из промежуточного результата показатель краткосрочных обязательств, располагающийся на схеме в нижнем правом блоке (общая последовательность действий показана на схеме пунктирной линией).

При вычислении значения вторым способом общий путь короче, так как надо сложить только показатели двух блоков: собственный капитал и долгосрочную задолженность.

В любом случае видно, что различие между понятиями "совокупные активы" и "инвестированный капитал" заключается в том, что из определения второго понятия исключаются все краткосрочные обязательства. Другими словами, в "инвестированный капитал" входят только данные долгосрочных источников капитала.

Многие финансовые аналитики уделяют понятию "инвестированный капитал" очень большое внимание. Они утверждают, и вполне справедливо, что он представляет долгосрочный капитал компании. Изучая показатели деятельности компании, такие специалисты смотрят прежде всего, достаточно ли прибыли, чтобы не трогать "инвестированный капитал ". Однако есть и другие мнения: в категорию текущих обязательств

Глава 3. БАЛАНС: ОСНОВНЫЕ ПОНЯТИЯ 43

мы обычно включаем банковские заимствования, которые теоретически очень краткосрочны, однако на практике выступают в форме постоянных источников финансирования. Следовательно, с этой точки зрения при вычислении ставок доходности они должны учитываться в составе капитала.

|

Часть I. ОСНОВЫ

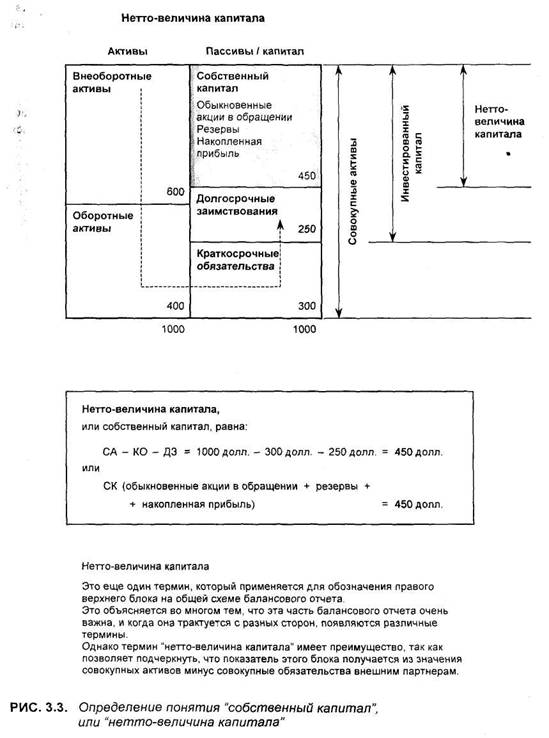

Собственный капитал (СК), или нетто-величина капитала (Н/К)

Этот третий термин из баланса включает только значение верхнего правого блока общей схемы. Мы уже немного рассматривали содержание этого блока (см. гл. 2), однако здесь этот блок появляется под другим углом зрения и под другим названием — нетто-величина капитала. Как нам уже известно, в него включаются следующие составляющие:

• обыкновенные акции в обращении;

• резервы;

• накопленная прибыль.

Соответственно первый способ для определения собственного капитала — это сложение перечисленных трех составляющих, что в результате дает 450 долл. (рис. 3.3).

Чтобы получить другое определение этого же понятия, можно воспользоваться тем же методом, который мы применили для вычисления значения "инвестированного капитала". Для этого нужно сложить величину основного капитала и оборотных активов и вычесть из этой промежуточной суммы значение долгосрочных заимствований и краткосрочных обязательств, и мы получим ту же цифру, что и в первом способе, а именно:

СК = ВА + ОА - КО - ДЗ

450 долл. = 600 долл. + 400 доллдоллдолл.

При таком подходе более наглядно видно, каким образом получается показатель в рассматриваемом блоке. Видно, что стоимость, на которую претендуют собственники компании, определяется как сумма стоимостей всех активов минус обязательства перед внешними лицами, как краткосрочные, так и долгосрочные. Это и понятно. Доля акционеров в общей стоимости компании равняется сумме всех активов минус платежи по долгам перед третьими сторонами.

Первый способ определения собственного капитала — это взгляд с точки зрения бухгалтерского учета, где используются данные о выпущенных акциях и накопленных резервах, отражаемые в соответствии с бухгалтерскими правилами и определениями. Однако второй способ более прагматичный: взять стоимость всех активов и вычесть из нее все платежи внешним лицам, а все, что останется, как бы мы это ни называли, означает средства акционеров. Если отраженные в учете балансовые стоимости активов близки к фактическим значениям их стоимостей, при обоих подходах конечный результат будет примерно одинаковым.

Глава 3. БАЛАНС: ОСНОВНЫЕ ПОНЯТИЯ 45

|

Часть I. ОСНОВЫ

Таким образом, степень достоверности показателя собственного капитала полностью зависит от достоверности определения стоимостей активов.

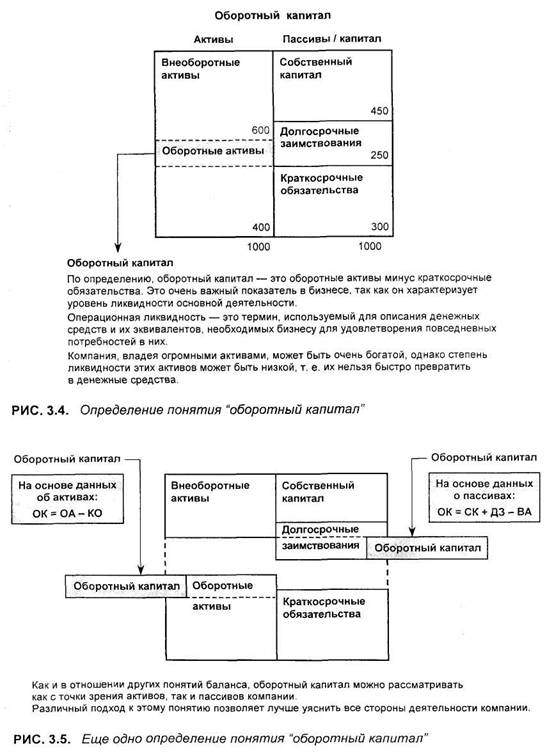

Оборотный капитал (ОК)

Это четвертое и последнее из выбранных нами понятий баланса. Оно раскрывается на рис. 3.4. Этим понятием мы будем очень часто пользоваться при вычислении различных коэффициентов.

Широко распространенный способ определения оборотного капитала:

ОК = ОА - КО

100 долл. = 400 доллдолл.

Величина оборотного капитала используется для измерения ликвидности. Под ликвидностью можно понимать степень доступности денежных средств. Следует хорошо понимать, что ликвидность и богатство — это далеко не одно и то же. Так, многие люди и компании очень богаты, однако показатель ликвидности у них низкий. Это бывает в тех случаях, когда богатство представлено активами, которые трудно в течение короткого времени перевести в денежные средства. Например, фермеры могут владеть большими участками земли, однако в то же время испытывать трудности в получении денег для повседневных операций, т. е. они обладают богатством, но не высокой ликвидностью. То же самое случается и с компаниями. Другими словами, не всегда достаточно иметь много активов, важно, чтобы они позволяли обеспечивать текущие потребности человека или компании.

На рис. 3.5 представлено другое определение оборотного капитала. В этом случае его величина получается на основе показателей, входящих в подраздел "Пассивы" баланса. Видно, что оборотный капитал может быть представлен как

ОК = СК + ДЗ - ВА

100 долл. = 450 долл. + 250 доллдолл.

В литературе такое определение оборотного капитала появляется не часто, но оно хорошо помогает понять структуру капитала компании.

Сумма оборотного капитала, которым располагает компания, определяется величиной долгосрочного капитала, которая не была вложена в долгосрочные активы. Когда бизнес возникает и только начинает развиваться, в него вливается долгосрочный капитал собственниками этой компании и из других источников. Но значительная часть средств из

Глава 3. БАЛАНС: ОСНОВНЫЕ ПОНЯТИЯ 47

Часть I. ОСНОВЫ

этих первоначальных инвестиций обычно тратится на приобретение компонентов долгосрочного основного капитала. Однако компания должна оставить достаточно большую часть полученных средств, чтобы иметь возможность обеспечивать повседневные краткосрочные потребности в оборотном капитале. Если все идет нормально, с расширением масштабов деятельности компании ее потребности в таких средствах возрастают. Для их получения у компании имеется только один способ — за счет дополнительных долгосрочных источников, например, в виде нераспределенной прибыли или через выбытие части основного капитала.

Глава 4 Отчет о прибылях

и убытках

Введение ♦

Используемые данные

Лучшим рецептом обеспечения счастья,

о котором мне приходилось когда-либо слышать,

является получение высокой прибыли.

ДЖЕЙН ОСТИН (1775—1817)

|

Глава 4. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ 51 |

Часть I. ОСНОВЫ

ВВЕДЕНИЕ

Н |

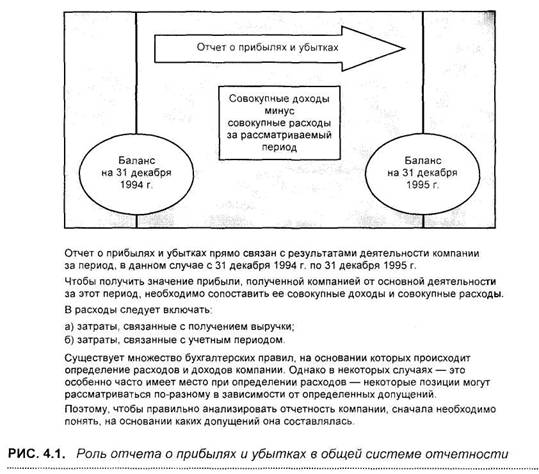

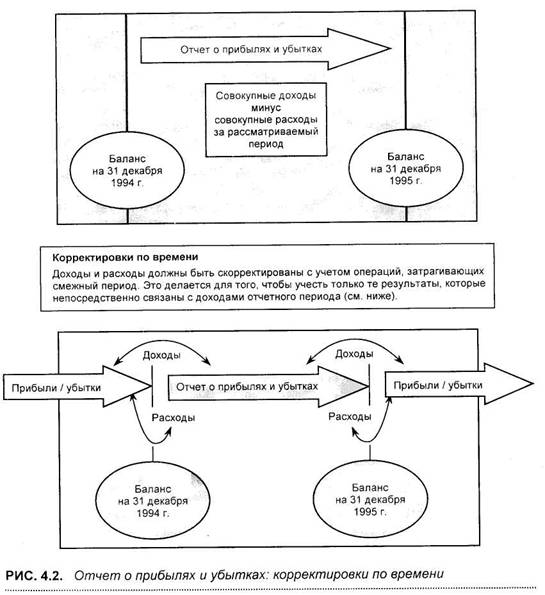

а рис. 4.1 показано место отчета о прибылях и убытках в общей системе отчетности компании. Фактически он является своего рода мостом между балансами начала и конца отчетного периода. Его основное назначение — показать, какие доходы получила за это время компания и каковы были ее расходы. Разница между этими двумя показателями является прибылью компании от основной или текущей деятельности. Таким образом, это документ, показатели которого очень тесно привязаны к конкретному периоду времени. В бухгалтерском учете существует множество правил, на основании которых вычисляются значения доходов и расходов компании.

Совокупный доход

Под совокупным доходом, или выручкой (total revenue earned), понимаются начисленные компании суммы, и, как правило, никаких проблем с их точным определением не наблюдается.

Однако все становится далеко не таким простым делом, когда речь заходит, скажем, о величине совокупного дохода за второй год, например, при осуществлении проекта строительства, общий срок которого составляет три года. Здесь существуют различные точки зрения на то, что следует включать в этот показатель. Также не все ясно, если речь, например, идет о компании, предоставляющей услуги по инженерно-конструкторским разработкам, которая продает склад. Будут ли денежные средства от этой продажи частью совокупного дохода?

Совокупные понесенные затраты

Определение величины совокупных понесенных затрат может вызвать еще большие затруднения.

Существуют два правила, позволяющие определить затраты, которые должны быть учтены:

• затраты, имеющие непосредственное отношение к выручке, например

прямые затраты на реализованную продукцию;

• затраты, имеющие отношение к учетному периоду, например заработ

ная плата персонала за этот период.

Однако существуют такие стороны деятельности бизнеса, в которых, даже пользуясь указанными правилами, можно трактовать многие операции по-разному. Так, следует ли относить затраты на исследования и разработки к расходам того года, когда они были фактически понесе-

ны?* Если за отчетный период на заводе поменяли крышу, следует ли учитывать затраты на эти работы как расходы? Можно также спорить и о том, является ли та или иная величина амортизации обоснованной, т. е. правильной не по нормам, а по существу. Список противоречивых действий и операций можно продолжить.

Пояснительная записка к финансовой отчетности поможет разобраться с тем, какой учетной политики придерживались в компании, и это поможет правильно толковать информацию, содержащуюся в документах.

![]() Необходимо иметь в виду, что понесенные фактически затраты далеко не всегда совпадают с величиной расходов данного периода, так как последние регулируются рядом правил, включая различные принципы учетной политики. Наиболее общее правило заключается в том, что в современном учете расходы возникают тогда, когда товары используются в процессе создания дохода. В оригинале данной книги используется преимущественно единственный термин costs, тогда как в международном учетном языке для обозначения тех затрат, которые понесены формально, применяют термин costs, а для выражения затрат, которые учтены как расходы данного периода термин expenses. — Прим. научи, ред.

Необходимо иметь в виду, что понесенные фактически затраты далеко не всегда совпадают с величиной расходов данного периода, так как последние регулируются рядом правил, включая различные принципы учетной политики. Наиболее общее правило заключается в том, что в современном учете расходы возникают тогда, когда товары используются в процессе создания дохода. В оригинале данной книги используется преимущественно единственный термин costs, тогда как в международном учетном языке для обозначения тех затрат, которые понесены формально, применяют термин costs, а для выражения затрат, которые учтены как расходы данного периода термин expenses. — Прим. научи, ред.

|

Часть I. ОСНОВЫ

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |