Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В прогнозный период можно ожидать роста взаимного интереса к расширению деловых связей между Россией и странами Латинской Америки.

Увеличение товарооборота будет сочетаться с диверсификацией товарной структуры, с расширением географии российских поставок, в том числе вследствие активизации инвестиционного сотрудничества в таких областях, как электро - и атомная энергетика, разведка и добыча полезных ископаемых, биотехнологии, сотрудничество в области автомобиле - и авиастроения, IT-технологии и телекоммуникации, мирное использование космического пространства. Сохраняющаяся по этим направлениям относительная конкурентоспособность России наряду с растущими потребностями стран Латинской Америки может обеспечить повышение уровня и увеличение масштабов взаимодействия. Можно ожидать, что текущий уровень военно-технического сотрудничества сохранится на протяжении всего прогнозного периода.

Возможности расширения сотрудничества со странами Латинской Америки связаны с развитием российского экспорта высокотехнологичной, инновационной и продукции военного назначения, а также промышленного сотрудничества с учетом заметно возросшего производственно-экономического потенциала этого региона. Латиноамериканские страны сохранят лидирующие позиции на российском рынке мяса и продукции тропического земледелия.

Основными сферами сотрудничества России с государствами региона будут энергетика, включая атомную, авиастроение, автомобилестроение, космос, в том числе использование российской системы ГЛОНАСС, сельское хозяйство. Российские позиции в регионе будут определяться эффективностью курса на модернизацию отечественной экономики и ее переводом на инновационный путь развития.

Бразилия как ведущая страна Латинской Америки с точки зрения экономического, ресурсного и человеческого потенциала, останется ключевым торгово-экономическим партнером России в регионе.

Ожидается, что в 2013 году объем двустороннего товарооборота останется на прежнем уровне и составит около 6 млрд. долларов США. Несмотря на это, к 2016 году ожидается развитие положительной динамики взаимного товарооборота и приближение взаимной торговли к уровню 10 млрд. долларов США из-за значительного интереса как российских, так и бразильских компаний к развитию сотрудничества по ряду перспективных проектов в различных областях взаимодействия.

Определенный потенциал существует в развитии сотрудничества под эгидой БРИКС. Бразилия рассматривает перспективы сотрудничества в рамках механизма БРИКС как один из приоритетов своей внешней политики. По мнению бразильских правительственных кругов, БРИКС является важным инструментом торгово-экономического характера, который позволит в перспективе в полной мере реализовать экспортный потенциал страны и обеспечить потребности в необходимых ресурсах. В частности, бразильские эксперты прогнозируют увеличение товарооборота с Индией к 2016 году до 15 млрд. долларов США, с Россией -

до 12-13 млрд. долларов США, с Китаем - до 75 млрд. долларов США.

В прогнозный период Аргентина сохранит статус одного из основных внешнеэкономических партнеров России в латиноамериканском регионе.

Ожидается, что в 2013 году объем двустороннего товарооборота останется практически на прежнем уровне и составит около 1,7 млрд. долларов США.

В соответствии с решением МЕРКОСУР, принятым в июне 2012 г., Аргентина получила право повысить ввозные таможенные пошлины на 200 товаров. Таким образом, Аргентина может повысить ввозные таможенные пошлины еще на 100 товаров, среди которых могут оказаться российские экспортные товары, существенно влияющие на товарооборот с Аргентиной.

Наибольшим потенциалом сотрудничества между Россией и Аргентиной в прогнозный период является взаимодействие в области электро - и атомной энергетики, нефтегазового комплекса, авиастроения (поставки российских вертолетов, самолетов и организация совместных предприятий по их обслуживанию), мирного использования космического пространства (размещение на территории Аргентины станции дифференциальной коррекции и мониторинга ГЛОНАСС, малогабаритной квантово-оптической станции и оптико-электронного комплекса обнаружения мусора), IT-технологий и телекоммуникаций, получения передовых аргентинских технологий в аграрно-промышленном комплексе.

Важную роль в развитии торгового и инвестиционного взаимодействия России с Аргентиной может сыграть реализация ряда совместных проектов:

- строительство и модернизация объектов электроэнергетики Аргентины (АЭС, ГЭС, ТЭС);

- поставка и организация обслуживания российской вертолетной техники гражданского назначения;

- расширение сотрудничества в области космических технологий, в том числе использование в Аргентине системы ГЛОНАСС.

Реализация вышеперечисленных проектов позволит к 2016 году ожидать развития положительной динамики взаимного товарооборота и приближения уровня взаимной торговли к 2,5 млрд. долларов США.

Торгово-экономическое сотрудничество России со странами Азии и Африки

Перспективы экономического сотрудничества России со странами Азии определяются растущей ролью этого региона в мировой экономике и международной торговле, наличием в данном регионе в настоящее время и в перспективе самых емких и динамичных импортных рынков, увеличением потребностей стран региона во многих видах топливно-сырьевых ресурсов и материалов, географической близостью к странам Азии значительной части российской территории, развитием интеграционных процессов в АТР с более активным подключением к ним России.

Имеющийся большой потенциал сотрудничества может быть реализован в интересах ускорения экономического развития Российской Федерации, особенно регионов Сибири и Дальнего Востока, увеличения и диверсификации отечественного экспорта в АТР, привлечения в экономику Российской Федерации эффективных инвесторов, современного оборудования, технологий и ноу-хау. Вместе с тем объективное повышение роли стран Азии и АТР в целом в системе внешнеэкономических связей России сопряжено с возникновением ряда значимых рисков и проблем для нашей страны, которые необходимо учитывать при разработке и реализации внешнеэкономической политики Российской Федерации на данном направлении. Среди таких рисков и проблем:

- чувствительное и продолжающееся ухудшение товарной структуры российского экспорта в АТР, где в последние годы значительно повысилась доля топливно-сырьевых товаров при сильном снижении веса продукции обрабатывающей промышленности и, особенно, машинно-технических изделий;

- продолжающийся рост потребительского импорта из АТР, в том числе контрабандного и "серого" импорта из Китая непосредственно в Российскую Федерацию и через Казахстан и Киргизию (прежде всего изделий легкой промышленности), что подрывает конкурентоспособность соответствующих отечественных производств, ведет к сокращению объемов выпуска продукции и рабочих мест;

- дальнейшее усиление роли Китая в системе внешнеэкономических связей Российской Федерации в АТР, что деформирует всю конфигурацию сотрудничества с АТР, которая все больше определяется дешевым потребительским (но не только) импортом из КНР, снижает возможности торгово-экономического маневра для Российской Федерации, чрезмерно усиливает китайский вектор в развитии экономических связей регионов Сибири и Дальнего Востока;

- повышение самообеспеченности развивающихся экономик АТР по многим позициям российского несырьевого экспорта по мере их индустриализации и модернизации с последующим усилием конкуренции с Россией по данным позициям на рынках третьих стран, - все это может существенно ухудшить параметры отечественного экспорта в целом;

- заметное усиление конкуренции на рынках АТР практически по всему торгуемому ассортименту, в том числе в связи с развитием интеграционных процессов и проводимой большинством стран АТР политикой конкурентной либерализации через заключение соглашений о "глубоких" зонах свободной торговли, что в перспективе может существенно ограничить доступ российской несырьевой продукции на рынки АТР, если Российская Федерация в составе Таможенного Союза не сумеет конструктивно включиться в эти процессы.

Основными партнерами России в указанном регионе являются КНР, Япония, Республика Корея и Индия, на которые суммарно приходится почти 50% российских поставок товаров в Азии.

В 2012 году внешнеторговый оборот России с основными торговыми партнерами в странах Азии (15 стран[6]) увеличился на 5% по сравнению с 2011 годом и составил 215 млрд. долларов США. Доля этих стран во внешнеторговом обороте России в 2012 году составила 25,5% (в 2011 г. - 25%).

Прогнозируется дальнейший 4-5% рост товарооборота и экспорта России в страны Азии с учетом роста значимости азиатского региона в мировой экономике и, прежде всего, Китая и Индии, которые, по прогнозу Международного валютного фонда, увеличат свой вес в мировой экономике (ВВП по ППС) с 18,7% в 2010 году до 23% к 2015 году (Китай - 16,9%, Индия - 6,1%).

Прогнозируется рост доли в российском экспорте стран Азии с 22% в 2011 году до 24% в 2016 году, а повышение качества продукции этих стран и большой потенциал использования дешевой рабочей силы позволит азиатским государствам увеличить свою долю в российском импорте - с 31,3% в 2012 году до 33% в 2016 году.

Товарооборот России с Китаем в 2012 году вырос до 87,5 млрд. долларов США, демонстрируя опережающую динамику роста российского импорта из Китая (в 2012 году российский экспорт вырос на 2%, а импорт - на 7,4%). При этом сохранялась тенденция снижения доли машин и оборудования в несырьевом экспорте России в Китай.

Согласно прогнозу в период до 2016 года товарооборот с Китаем будет расти в среднем на 3 - 4% в год. Импорт из Китая сохранит умеренный рост при близком к нулевому в среднем росте российского экспорта в Китай. Доля машин и оборудования в российском несырьевом экспорте, согласно прогнозу, будет падать и к концу прогнозного периода достигнет уровня 15%. Ожидается, что к 2016 году российско-китайский товарооборот вплотную подойдет к уровню 100 млрд. долларов США.

Российский экспорт в Китай будет зависеть от повышения стоимости сырьевых товаров и объемов их вывоза. Кардинальных сдвигов в товарной структуре поставок не ожидается. Вместе с тем сохранятся отмечаемые в последние годы тенденции роста в структуре экспорта сырьевых товаров, главным образом продукции ТЭК (с 45% в 2009 г. до 70% в 2012 г.) и сокращения поставок машин, оборудования и транспортных средств

(с 8,4% в 2009 г. до 3,6% в 2012 году).

Товарооборот России с Индией в 2012 гг. достиг уровня 11 млрд. долларов США, демонстрируя разнонаправленную динамику российского экспорта, на долю которого приходится в среднем

¾ российско-индийского товарооборота. В 2011 году российский экспорт в Индию сократился на 4,9%, а в 2012 году вырос на 31,6%. Колебания динамики российского экспорта связаны с разовыми поставками по линии военно-торгового соглашения. В целом, доля машин и оборудования в российском экспорте достаточно высока - на уровне 45 процентов.

По прогнозу, в период до 2016 года темпы роста российско-индийского товарооборота и российского экспорта и импорта сохранятся в среднем на уровне 5%, 3% и 10% соответственно. Ожидается, что в 2016 году товарооборот России и Индии превысит 13 млрд. долларов США, а российский экспорт в Индию достигнет 9 млрд. долларов США.

Помимо поставок по долгосрочным контрактам в рамках сотрудничества в электроэнергетике, включая атомную, и по линии ВТС, а также стабильно крупных поставок удобрений в последние годы в структуре российского экспорта в Индию растет доля сырьевых товаров, прежде всего сырой нефти, газа и необработанных алмазов. Прогнозируется, что эта тенденция будет укрепляться. Этому, в частности, способствует политика заключения долгосрочных контрактов. С 2010 года такие контракты заключаются на поставку алмазного сырья, с 2011 года - на поставку сжиженного природного газа (СПГ). Исходя из рыночных цен, суммарная стоимость индийских контрактов на поставку СПГ в течение 25 лет оценивается аналитиками более чем в 90 млрд. долларов США.

7. СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

Пропорции пространственного развития России в прогнозный период будут определяться общей консервативной динамикой российской экономики по базовому варианту, который характеризуется усилением дифференциации регионов по уровню доходов населения при опережающем росте Юга России и Дальнего Востока.

Среднесрочное развитие российских регионов прогнозируется в условиях замедления темпов экономического роста в 2013 году до 101,8% (по сравнению с 103,4% в 2012 году) и некоторого ускорения в 2014 - 2016 гг. до 103 - 103,3% ежегодно.

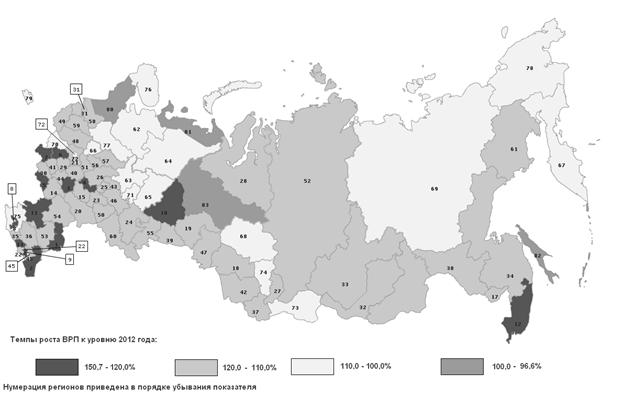

Изменение валового регионального продукта

в субъектах Российской Федерации

к 2016 году по отношению к уровню 2012 года

Наибольшую активность в экономическом развитии в 2013 - 2016 гг. сможет продемонстрировать Северо-Кавказский федеральный округ, ежегодно наращивая свой совокупный продукт в среднем на 5,8%. В результате к 2016 году объем произведенного на Северном Кавказе ВРП возрастет по сравнению с 2012 годом на 25,3%, достигая максимального относительного прироста среди федеральных округов.

За счет интенсивного развития промышленных комплексов Республики Дагестан и Карачаево-Черкесской и Кабардино-Балкарской республик федеральный округ в среднесрочный период станет лидером и по темпам роста обрабатывающих производств: к 2016 году прирост составит 25,4% к уровню 2012 года, демонстрируя среднегодовые темпы роста на уровне 105,8 процента.

Формируя надежную предпосылку своего долгосрочного ускоренного развития, Северо-Кавказский федеральный округ в 2013 - 2016 гг. продемонстрирует наибольшие темпы роста инвестиций в основной капитал. В 2016 году объем привлеченных в макрорегион инвестиций превысит уровень 2012 года в 1,5 раза при его росте в целом по стране на 19,2 процента.

Прогнозируемые темпы роста экономики Северо-Кавказского федерального округа обеспечат в течение всего среднесрочного периода превышение целевых значений объема валового регионального продукта, заложенных в государственной программе Российской Федерации, нацеленной на обеспечение комплексного развития округа[7].

Объем совокупного ВРП, который будет произведен регионами Северо-Кавказского федерального округа, в гг. будет превышать определенные в госпрограмме целевые параметры в среднем на 35,5 млрд. рублей или на 2,3% ежегодно.

Индексы физического объема ВРП*

(в % к предыдущему году)

2012 г. | 2013 г. | 2014 г. | 2015 г. | 2016 г. | |

Все субъекты Российской Федерации | 103,4 | 101,8 | 103,0 | 103,1 | 103,3 |

Центральный федеральный округ | 102,8 | 101,5 | 103,1 | 103,0 | 102,7 |

в т. ч. Московская агломерация | 102,1 | 101,0 | 102,6 | 102,4 | 102,2 |

Северо-Западный федеральный округ | 103,2 | 102,0 | 103,0 | 102,8 | 102,8 |

в т. ч. Калининградская область | 103,7 | 103,0 | 103,6 | 103,3 | 92,2 |

Санкт-Петербургская агломерация | 104,9 | 102,7 | 103,7 | 103,5 | 104,2 |

Южный федеральный округ | 103,4 | 102,4 | 101,2 | 104,2 | 105,7 |

Северо-Кавказский федеральный округ | 104,4 | 105,0 | 105,7 | 105,8 | 106,7 |

105,0 | 102,0 | 103,8 | 103,6 | 103,7 | |

103,3 | 101,9 | 102,7 | 102,3 | 102,6 | |

103,8 | 102,4 | 103,3 | 103,0 | 103,5 | |

102,6 | 100,1 | 101,8 | 103,6 | 104,3 | |

Дальний Восток и Байкальский регион | 103,3 | 100,9 | 102,4 | 103,5 | 104,4 |

_____________________

* Здесь и далее свод прогнозов регионов, приведенный к среднему темпу российской экономики в целом.

Дальний Восток и Байкальский регион, занимая в 2013 году по интенсивности прироста валового продукта последнее (восьмое) место среди федеральных округов (100,9% к 2012 году), к 2016 году выйдет на пятое место или среднероссийский уровень по относительному приросту к уровню 2012 года (111,5% со среднегодовым темпом 102,8% при среднероссийских 111,7% и 102,8% соответственно).

Макрорегион в среднесрочный период не сможет стать лидером по притоку инвестиций и темпам промышленного роста. В среднем за период гг. темпы роста промышленного производства на Дальнем Востоке и в Байкальском регионе составят 102,1%, что к концу прогнозного периода обеспечит в макрорегионе превышение уровня 2012 года на 8,7%. Объем инвестиций в основной капитал будет увеличиваться со среднегодовым темпом 105,7% и к 2016 году составит 124,6% от уровня 2012 года.

Сдерживающее влияние на динамику экономического развития Дальневосточного и Байкальского региона будет оказывать снижение производственной активности по сравнению с 2012 годом в Сахалинской области, обусловленное сокращением объемов нефтедобычи - ключевой отрасти экономики региона (на месторождениях Чайво, проект "Сахалин-1" и Пильтун-Астохское, проект "Сахалин-2").

Одной из основных целей реализации государственной программы Российской Федерации, обеспечивающей социально-экономическое развитие Дальнего Востока и Байкальского региона[8], является формирование условий для ускоренного развития Дальнего Востока, превращения его в конкурентоспособный регион с диверсифицированной экономикой.

Однако свод прогнозов по областям Дальнего Востока и Байкальского региона не обеспечивает достижения целевых параметров, заложенных в госпрограмме. Без учета дополнительных средств федерального бюджета ежегодная динамика ВРП на Дальнем Востоке и в Байкальском регионе составит в 2014 год 102,8%, в 2015 год - 103%, в 2016 год - 103,3%, а согласно прогнозу развития макрорегиона указанные показатели достигнут 102,4%, 103,5% и 104,4% соответственно. С учетом дополнительных ресурсов динамика ВРП в макрорегионе может повысится до 106,2% в 2014 году, 107,2% в 2015 году и 107,6% к 2016 году к предыдущему году, что соответствует параметрам госпрограммы.

Необходимым условием динамичного развития Дальнего Востока и Байкальского региона является кардинальное улучшение социально-демографической ситуации на его территории, и создание условий для прекращения оттока населения из макрорегиона.

Согласно прогнозным данным достигнуть целевых значений по ожидаемой численности населения Дальнего Востока и Байкальского региона к 2016 году не удастся. Согласно госпрограмме постоянное население макрорегиона должно увеличиться к 2016 году до 11,1 млн. человек, а с учетом дополнительных расходов - до 11, млн. человек. Вместе с тем по ожидаемым тенденциям развития демографической ситуации на Дальнем Востоке и в Байкальском регионе в 2016 году будет проживать только 10,7 млн. человек. При этом следует отметить ожидаемую стабилизацию численности населения к концу среднесрочного периода (в 2016 году 100% к 2015 году и 99,6% к 2012 году).

Устойчивые темпы экономического развития в среднесрочный период прогнозируются в Сибирском федеральном округе, достигая в 2013 - 2016 гг. небольшого превышения среднероссийских темпов роста и по промышленности (102,1% при 101,8% в среднем по стране), и по инвестициями (соответственно 105,2% при 104,5%), и по производству валового продукта (соответственно 103% при 102,8%).

По сравнению с 2012 годом к концу среднесрочного периода объем промышленного производства в Сибирском федеральном округе возрастет на 8,7% (в том числе в добыче полезных ископаемых - на 19,2%), объем инвестиций - на 22,5%, объем ВРП - на 12,7 процента.

Темпы роста основных показателей

экономического развития в годах

ВРП | Промышленное производство | Инвестиции | ||||

среднегодовые темпы в гг. | 2016 г. к 2012 г. | среднегодовые темпы в гг. | 2016 г. к 2012 г. | среднегодовые темпы в гг. | 2016 г. к 2012 г. | |

Все субъекты Российской Федерации | 102,8 | 111,7 | 101,8 | 107,4 | 104,5 | 119,2 |

Центральный федеральный округ | 102,6 | 110,7 | 102,9 | 112,2 | 106,0 | 126,4 |

в т. ч. Московская агломерация | 102,0 | 108,3 | 103,5 | 114,6 | 106,4 | 128,4 |

Северо-Западный федеральный округ | 102,6 | 111,0 | 99,9 | 99,6 | 101,8 | 106,4 |

в т. ч. Калининградская область | 100,5 | 101,7 | 103,8 | 115,4 | 101,0 | 102,8 |

Санкт-Петербургская агломерация | 103,5 | 114,8 | 99,2 | 96,6 | 106,7 | 127,9 |

Южный федеральный округ | 103,4 | 114,2 | 106,8 | 130,1 | 97,3 | 86,5 |

Северо-Кавказский федеральный округ | 105,8 | 125,3 | 104,4 | 118,7 | 111,4 | 152,8 |

Приволжский федеральный округ | 103,3 | 113,8 | 100,9 | 103,5 | 106,7 | 129,6 |

Уральский федеральный округ | 102,4 | 109,8 | 101,3 | 105,4 | 104,0 | 116,8 |

Сибирский федеральный округ | 103,0 | 112,7 | 102,1 | 108,7 | 105,2 | 122,5 |

Дальневосточный федеральный округ | 102,5 | 110,1 | 100,9 | 103,3 | 105,8 | 125,1 |

Дальний Восток и Байкальский регион | 102,8 | 111,5 | 102,1 | 108,7 | 105,7 | 124,6 |

Примерно на равном уровне будут развиваться регионы Центрального и Северо-Западного федеральных округов, придерживаясь в 2013 - 2016 гг. средних темпов роста ВРП на уровне 102,6% ежегодно. Определяющим фактором развития указанных федеральных округов, как и ранее, будут столичные агломерации.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 |