Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

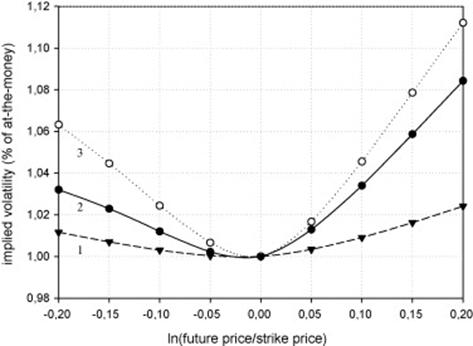

Однако данный метод расчета волатильности имеет свои существенные недостатки, поскольку далеко не все предпосылки формулы Блэка-Шоулса-Мертона, на которой основан расчет индуцированной волатильности, выполняется. Прежде всего, отсутствие дивидендов и транзакционных издержек является существенным предположением, которое я попытался учесть в своем исследовании. Кроме того, как показывают эмпирические исследования (Rubinstein (1996)) волатильности, выявленные из опционов на один и тот же базовый, могут различаться в зависимости от цены исполнения (strike price). При этом волатильность минимальна для опционов «при своих» и существенно выше для опционов, которые находятся глубоко вне или в деньгах. Такое поведение волатильности часто называют улыбкой волатильности, которая особенно ярко выражена для краткосрочных опционов и не может быть объяснена возможностью досрочного исполнения американских опционов. Кроме того, эмпирические данные в некоторых случаях указывают на существование «ухмылки волатильности», характеризующейся ассиметричной формой.

Рисунок 1Улыбка волатильности

Источник: Vagnani (2009)

Улыбка волатильности является одним из признаков несовершенства формулы Блэка-Шоулса-Мертона. Одним из возможных объяснений данной аномалии может служить ненормальное распределение доходности базового актива (Jackwerth, Rubinstein (1996)). Предположение о лог-нормальности цен акций и нормальности и независимости доходности акций лежит в основе формулы Блэка-Шоулса. Если распределение доходности акций имеет более толстые хвосты, чем нормальное распределение, это предполагает, что вероятность «экстремальных» событий выше, чем предполагается по формуле Блэка-Шоулса. В таком случае, опционы, которые находятся глубоко вне или в деньгах будут оцениваться рынком дороже, чем по формуле Блэка-Шоулса. При попытке нахождения выявленной волатильности такое расхождение приведет к тому, что волатильность будет тем выше, чем глубже опцион находиться вне или в деньгах. В случае «ухмылки» аномалия также может быть объяснена асимметричностью распределения доходности соответствующих базовых активов.

В виду существования на рынке опционов такой аномалии, как улыбка волатильности, использование опционов, находящихся глубоко вне денег или в деньгах (out-the-money and in-the-money options), для расчета волатильности может привести к существенным ошибкам. Поэтому в случае использования формулы Блэка-Шоулса-Мертона для расчета волатильности следует использовать опционы при деньгах, или опционы с нулевой прибылью (at-the-money options), то есть опционы, чья цена исполнения совпадает с текущей спотовой стоимотью финансового актива. В этом случае отклонение подразумеваемой волатильности от рыночной будет минимальным. Такой подход, к примеру, использовался для расчета волатильности в работе Kim (2008).

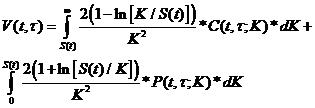

В разрез общей научной практике в данной работе был использован метод расчета предполагаемой волатильности, предложенный Bakshi, Kapadia, Madan (2003).

(12)

(12)

где ![]() - волатильность в момент t на период времени

- волатильность в момент t на период времени ![]() , K – цена исполнения опциона, S(t) – текущая стоимость базового актива, C и P – рыночные цены соответствующих кол и пут-опционов со сроком исполнения

, K – цена исполнения опциона, S(t) – текущая стоимость базового актива, C и P – рыночные цены соответствующих кол и пут-опционов со сроком исполнения ![]() , ценой исполнения K в момент времени t.

, ценой исполнения K в момент времени t.

Данный подход позволяет избежать недостатков формулы Блэка-Шоулса-Мертона и учесть информацию не только по опционам в деньгах, но и всем доступным опционам, что существенно увеличивает точность оценки волатильности базового финасового актива.

По данной формуле для всех рассматриваемых акций были рассчитаны значения ежедневных предполагаемых волатильностей. Так как при их расчете были использованы опционы со сроком погашения не менее года, данный показатель представляет собой предполагаемую рынком волатильность на ближайших год.

Согласно первоначальной гипотезе публикации аналитиками прогнозов будущей стоимости акций должны приводить к скачкам волатильности данных активов, так как данные прогнозы представляют собой информационные сигналы для рынка. Подобно другим подобным событиям (публикации финансовой отчетности, объявления о слиянии и поглощении, дроблении акций) публикация прогноза должна иметь существенный положительный эффект на волатильность акции. Более того, согласно исследованию Clement Tse (2005) больший эффект должны иметь аналитические прогнозы, которые являются наиболее экстремальными. Наконец, предполагается, что большее влияние на рынок будут иметь прогнозы аналитиков, работающих в крупных брокерских агентствах и крупных учреждениях. Для проверки вышеуказанных гипотез для каждой из рассматриваемых акций были рассмотрены следующие модели:

![]() (13)

(13)

![]() (14)

(14)

![]() (15)

(15)

где ![]() - индуцированная волатильность акции j в момент времени i,

- индуцированная волатильность акции j в момент времени i, ![]() - значение общерыночноого индекса волатильности Чикагской Биржи Опционов,

- значение общерыночноого индекса волатильности Чикагской Биржи Опционов, ![]() - фиктивная переменная, отражающая наличие публикации прогноза на акцию j в день i,

- фиктивная переменная, отражающая наличие публикации прогноза на акцию j в день i, ![]() - фиктивная переменная, отражающая наличие экстремального прогноза на акцию j в день i,

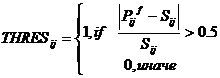

- фиктивная переменная, отражающая наличие экстремального прогноза на акцию j в день i, ![]() - фиктивная переменная, отражающая наличие прогноза от крупного аналитического агентства. Фиктивные переменные были рассчитаны согласно следующим формулам:

- фиктивная переменная, отражающая наличие прогноза от крупного аналитического агентства. Фиктивные переменные были рассчитаны согласно следующим формулам:

![]() (16)

(16)

(17)

(17)

![]() (18)

(18)

где ![]() -прогнозная стоимость акции j в момент i, а

-прогнозная стоимость акции j в момент i, а![]() -текущая цена акции в момент i.

-текущая цена акции в момент i.

Включение компоненты плавающей средней ![]() во всех вариантах модели было необходимо, так как большинство моделей при первоначальной оценки имели крайне малый коэффициент Дурбина-Вотсона, что является признаком автокоррелированности случайного члена модели. Эта проблема была решена включением в модель компоненты

во всех вариантах модели было необходимо, так как большинство моделей при первоначальной оценки имели крайне малый коэффициент Дурбина-Вотсона, что является признаком автокоррелированности случайного члена модели. Эта проблема была решена включением в модель компоненты ![]() . В новой спецификации коэффициенты Дурбина-Вотсона для всех моделей стали незначимо отличны от единицы, что позволяет нам отрицать наличие проблемы автокоррелированности случайного члена. Кроме того, в абсолютном большинстве моделей коэффициент при компоненте

. В новой спецификации коэффициенты Дурбина-Вотсона для всех моделей стали незначимо отличны от единицы, что позволяет нам отрицать наличие проблемы автокоррелированности случайного члена. Кроме того, в абсолютном большинстве моделей коэффициент при компоненте ![]() был значим на всех разумных уровнях значимости. В связи с этим в данной работе рассматриваются результаты исследования моделей в их усовершенствованной спецификации.

был значим на всех разумных уровнях значимости. В связи с этим в данной работе рассматриваются результаты исследования моделей в их усовершенствованной спецификации.

Данные модели представляют собой дополненные гетерогенные авторегрессионные уравнения, в которых авторегрессионные компоненты представлены следующим образом:

![]() (19)

(19)

![]() (20)

(20)

В данной модели авторегресионные компоненты позволяют без использования большого количества коэффициентов оценить модель с большим количеством лагов, которые учитывали бы эффекты индивидуальных изменений каждой компании.

Модель гетерогенной авторегрессии была представлена F. Corsi (2009) и в основном используется для моделирования поведения реализованной волатильности на рынке. Как мы видим, данная модель предполагает, что эффект волатильности прошлого дня на текущую волатильность составляет ![]() . В то же время эффект волатильности каждого дня прошлой недели, кроме первого, на текущую волатильность составляет

. В то же время эффект волатильности каждого дня прошлой недели, кроме первого, на текущую волатильность составляет ![]() . Наконец, эффект волатильности каждого дня прошлого месяца, кроме первой недели, на волатильность текущего дня составляет

. Наконец, эффект волатильности каждого дня прошлого месяца, кроме первой недели, на волатильность текущего дня составляет ![]() .

.

Обычно моделирования поведения индуцированной волатильности в научных исследованиях не проводиться, к примеру, в работе Kim (2008) в качестве бенчмарка для индуцированной волатильности используется среднее значение волатильности. Использование модели гетерогенной авторегрессии же является более гибким вариантом данной модели и позволяет при моделировании волатильности давать больший вес последним наблюдениям.

В то же время коэффициент при общерыночном показателе волатильности VIX послужил показателем изменения волатильности акции при изменении общерыночных условий. Показатели же при различных фиктивных переменных должны показать знак и значимость изменений волатильности в день публикации прогноза при выполнении необходимых условий. Ожидается, что публикация прогноза финансовым аналитиком приведет к положительному скачку волатильности на рынке. Более явно выраженный эффект на волатильность должны оказать экстремальные прогноза (thres=1) и прогнозы от аналитиков крупных агентств (l=1). Наибольший эффект, как ожидается, должен достигаться при публикации аналитиком крупного брокерского агентства экстремального обзора (thres*l = 1).

Данный подход в оценке эффекта публикаций прогнозов аналитиков возможно обладает несколько меньшей точностью по сравнению с прочими способами, однако позволяет избежать существенных сложностей, связанных с ними. К примеру, событийный метод (event study), используемый в работе Kim (2008), несмотря на возможность наблюдения за эффектом публикации в течение нескольких дней до и после публикации, требует использования непересекающихся событий (MacKinley(1997)). В противном случае влияние общих событий может существенно повлиять не результаты исследований. Так как частота выхода аналитических прогнозов довольно высока, а часто прогнозы нескольких аналитиков публикуются в один день, использование непересекающихся событий является крайне проблематичным, в то время как решение этой проблемы требует использования достаточно продвинутых методов (Bernard (1987), Collins and Dent (1984)).

ОПИСАНИЕ ЭМПИРИЧЕСКИХ ДАННЫХ

Изначально для исследования были выделены 20 акций, которые характеризуются наименьшими дивидендными выплатами. В их число вошли акции следующих компаний: Apple Computer (AAPL), Altera (ALTR), Applied Materials (AMAT), Applied Micro Devices (AMD), Amgen (AMGN), Cisco Systems (CSCO), Dell Computer (DELL), Home Depot (HD), International Business Machines (IBM), Intel (INTC), KLA Tencor (KLAC),Microsoft (MSFT), Micron Technology (MU), Maxim Integrated Products (MXIM), Motorola (MOT), Novellus Systems (NVLS), Oracle (ORCL), Qualcomm (QCOM), Texas Instruments (TXN), and Wal-Mart (WMT). Данный список акций соответствует списку рассматриваемых акций, использованных в исследовании Dubinsky, Johannes (2003), посвященного исследованию влияния объявления финансовой отчетности компаний на волатильность акций. Вышеуказанные акции имеют высокие объемы торгов, что снижает вероятность искажения их стоимости и волатильности из-за недостаточной ликвидности. Данные компании также согласно исследованию Dubinsky and Johannes (2003) имеют низкие дивидендные выплаты, что, как утверждают исследователи, уменьшает премию американских опционов за досрочное исполнение, а также позволяет избежать дополнительных сложностей, которые возникают при расчете стоимости опционов на высоко дивидендные активы. Выплаты дивидендов будут иметь скачкообразное влияние на стоимости опционов на индивидуальные акции, что существенно усложнит процесс расчета их рыночной цены, а также выявления эффекта прогнозов аналитиков. Наконец, данные компании не участвовали в масштабных сделках слияния и поглощения, которые согласно работе Subramanian (2004) могут оказать существенное влияние на волатильность акций, как компании-покупателя, так и компании-цели. Большинство из вышеуказанных компаний являются высокотехнологичными и ведут бизнес в таких областях как производство компьютеров, программного обеспечения или полупроводников. Единственными исключениями являются Applied Micro Devices, Home Depot и Wall-Mart.

Исследуемый период был ограничен от 2001 до 2005 года. Данный период является относительно спокойным, так как не включает технологический кризис, произошедший в 2000ом, а также не затрагивает недавний финансовый кризис 2008 года. Используемый временной отрезок и количество акций является достаточным для данного исследования, так как данный период включает 1149 ежедневных показателей долгосрочной волатильности для каждой акции, а общее количество прогнозов будущей стоимости для всех акций на рассматриваемый период составило около 5300. Рассматриваемая выборка в данной работе сравнима с выборкой, используемой для определения эффекта публикации рекомендаций аналитиков в работе Gonzales, Gimeno (2008), в которой авторы рассматривали волатильность 20 акций в течение 5 лет.

Для расчета предполагаемой волатильности были использованы данные по опционам соответствующих компаний, представленные в базе данных IVY Database, представляющую собой одну из наиболее полных и часто используемых баз данных для исследования рынка опционов. Из базы данных IVY DB были отобраны опционы на рассматриваемые акции на нужный период. После этого имеющиеся данные были отфильтрованы по нескольким критериям для исключения возможных ошибок, которые могли встречаться в имеющихся данных. Отобранные опционы должны были удовлетворять таким условиям, как положительная лучшая предложенная цена покупки опциона и стандартное исполнение опциона. Кроме того, из выборки удалялись все опционы, для которых предполагаемая волатильность была отрицательной или больше единицы, так как такие инструменты, несомненно, были оценены ошибочно. Причиной таких отклонений могут быть как операционные ошибки при создании базы данных и сборе информации по опционам, так и крайняя неликвидность некоторых опционов, которая может привести к их неправильной оценке рынком. Далее из отфильтрованных данных по опционам для анализа эффекта долгосрочных прогнозов аналитиков были выделены опционы со сроком погашения 1 год. В некоторых случаях опционов со сроком погашения ровно 1 год не существовало, поэтому вместо них использовались опционы с наименьшим имеющимся сроком погашения не менее 1 года. Далее для каждого опциона была определена его денежность опциона, которая рассчитывалась как отношение текущей стоимости базового актива к цене исполнения опциона (S/K). Использование формулы Блэка-Шоулса-Мертона потребовало бы для избежания ошибок, связанных с феноменом "улыбки волатильности", отбора лишь опционов с нулевой прибылью, то есть тех опционов, для которых показатель S/K = 1. Однако для многих акций в течение некоторых периодов таких опционов на рынке не существовало, несмотря на то, что допустимым для опционов с нулевой прибыльностью считалось значение денежности ![]() .

.

При применении формулы Bakshi, Kapadia, Madan, описанной ранее, напротив необходимо использование только опционов вне - или в-деньгах, что существенно увеличивает число включенных в анализ опционов, а значит увеличивает также информативность и точность полученной таким образом предполагаемой волатильности. Для расчета индуцированной волатильности для акции j на день i из отфильтрованной выборки опционов отбирались опционы на соответствующую акцию, после чего на основе цен выбранных опционов в день i индуцированная волатильность считалась по формуле:

(21)

(21)

где ![]() - количество опционов на акцию j в день i,

- количество опционов на акцию j в день i, ![]() - цена исполнения опциона s,

- цена исполнения опциона s, ![]() и

и ![]() - стоимости опционов колл и пут на акции j в день i. Подробнее метод расчета ежедневной индуцированной волатильности для каждой акции представлен в Приложении 5.

- стоимости опционов колл и пут на акции j в день i. Подробнее метод расчета ежедневной индуцированной волатильности для каждой акции представлен в Приложении 5.

Для определения спотовых цен акций компаний и значений индекса VIX использовались данные, полученные из базы данных Datastream. Информация по ежедневным котировкам акций отобранных компаний была использована, во-первых, для определения денежности опционов ln(S/K), которая была необходима для отбора необходимых опционов и расчета предполагаемой волатильности по формуле Bakshi, Kapadia, Madan.

Данные по прогнозам аналиков были получены из базы данных Thomson. One, модуля Estimates. Наряду с датами всех публичных прогнозов аналитиков, в данной базе были представлены значения этих прогнозов, а также их горизонт и наименование организации, сделавшей прогноз. В данной работе экстремальными считались прогнозы аналитиков, для которых предсказанная будущая стоимость акции отличалась от текущей стоимости акции на более чем 50%, так как такие прогнозы составляют лишь 10% от общей выборки опубликованных прогнозов за рассматриваемый период.

Для определения размера аналитического агентства, издавшего прогноз будущей стоимости, все брокерские и аналитические агентства в рассматриваемой выборке были разделены на три основные категории: крупные, средние и малые. Большинство из агентств, издававших прогнозы, относились к крупным инвестиционным фондам, инвестиционным банкам и другим финансовым организациям. Из-за труднодоступности более детальной информации основными критериями разбиения были капитализация финансовой организации, стоимость управляемых активов, а также количество аналитиков. Из общего списка в 109 аналитических агентств 33 были отнесены в группу крупных агентств, куда вошли в основном крупные инвестиционные банки и брокерские агентства. Ожидается, что реакция рынка на прогнозы будущей стоимости от подобных организаций должна быть более ярко выражена.

Одной из проблем при работе с прогнозами аналитиков был тот факт, что многие прогнозы самых различных агентств издавались в один день. В таких случаях исследование не позволяет выделить отдельного эффекта каждого прогноза. Тем более невозможен учет значимости влияния значения прогноза или размера аналитического агентства на волатильность акции. В связи с этим аналитические прогнозы, которые публиковались в один день не рассматривались в данной работе.

ХАРАКТЕРИСТИКА ПОЛУЧЕННЫХ ДАННЫХ

Таким образом, для каждой из рассматриваемых акций были получены временные ряды индуцированной волатильности, выведенной по формуле Bakshi, Kapadia, Madan (2003) из стоимости опционов со сроком исполнения 1 год. Каждой акции был присвоен ее собственный код, который соответствует ее обозначению в базе данных IVY DB OptionMetrics. Таким образом, для каждой акции был получен временной ряд, покрывающий период от января 2001 до августа 2005 и включающий 1149 наблюдений. После исследования свойств временных рядов индуцированной волатильности из рассмотрения были удалены акции Applied Micro Devices (AMD), Qualcomm (QCOM) и Maxim Integrated Products (MXIM), так как для этих акций индуцированная волатильность в некоторых случаях была меньше нуля или становилась больше единицы. Так же для акции MXIM в течение долгого времени (с января 2001 до ноября 2002) невозможно было рассчитать индуцированную волатильность используемым в данном исследовании способом. Эти феномены объясняются, прежде всего, как возможностью ошибок в базе данных IVY DB, так и ошибок на рынке опционов, которая могла быть вызвана крайней неликвидностью опционов со сроком исполнения 1 год для этих компании в определенные периоды времени. Более того, после анализа данных по прогнозам публикаций аналитиков выяснилось, что в имеющейся базе данных нет сведений о публикации прогнозов аналитиков для компании Motorola (MOT), в связи, с чем акции этой компании также были исключены из рассмотрения. Таким образом, работа продолжила исследование эффекта прогноза аналитиков на акции оставшихся 16 компаний: Apple Computer (AAPL), Altera (ALTR), Applied Materials (AMAT), Amgen (AMGN), Cisco Systems (CSCO), Dell Computer (DELL), Home Depot (HD), International Business Machines (IBM), Intel (INTC), KLA Tencor (KLAC), Microsoft (MSFT), Micron Technology (MU), Maxim Integrated Products (MXIM), Novellus Systems (NVLS), Oracle (ORCL), Qualcomm (QCOM), Texas Instruments (TXN), and Wal-Mart (WMT). Для каждой акции был сгенерировано три ряда фиктивных переменных: DUM = 1 при публикации прогноза, THRES = 1 при публикации экстремального прогноза и THRES*L = 1 при публикации экстремального прогноза крупным аналитическим агентством. Наконец, данные о общерыночном индексе волатильности VIX на необходимый период были получены из базы данных Datastream.

Агрегированные данные по всем использованным в модели временным рядам для рассматриваемых акций приведены ниже.

ТАБЛИЦА 1

Агрегированные описательные статистики используемых данных

IV | VIX | DUM | THRES | THRES*L | |

Minimum | 0.00191 - WMT (0.0098) | 0.1023 | 0 | 0 | 0 |

Mean[7] | 0.077035 | 0.213811 | 0.106179 | 0.009983 | 0.004761 |

Median | 0.064121 – DELL (0.05236) | 0.2003 | 0 | 0 | 0 |

Maximum | 0.986514 – MU (0.145227) | 0.4508 | 1 | 1 | 1 |

Источник: расчеты автора

Как видно из Таблицы 1, средняя волатильность среди 17 рассматриваемых акций составляет около 0.077, при этом максимальное значение волатильности было достигнуто акциями Micron Technology (MU) и составило 0.9865. Минимальное значение индуцированной волатильности среди всех акций было достигнуто компанией Wall Mart (WMT) и составило 0.0019. Наконец, медианное значение было достигнуто волатильностью акции Dell Computers (DELL) и составляет 0.064. Касательно значений индекса волатильности VIX, его среднее значение и медиана составляют 0.214 и 0.2 соответственно, что существенно больше среднего и медианного значения для индуцированной волатильности. Это дает основания полагать, что для большинства компаний в выборке, волатильность акций меньше общерыночного индекса волатильности. Минимальное значение VIX составило 0.102, в то время как его максимальное значение было лишь 0.45, что существенно меньше максимального значения для индуцированной волатильности. Это может говорить о том, что несмотря то, что в среднем индекс волатильности был выше значений индуцированной волатильности для большинства рассматриваемых акций, разброс значений индекса существенно меньше. Средние значения для рядов фиктивных переменных DUM, THRES и THRES*L составили 0.1062, 0.01 и 0.0048 соответственно. Данные значения показывают среднюю частоту тех или иных событий. В то время как в среднем публикация прогноза случалась примерно 39 раз в год, публикация экстремальных прогнозов случалась в среднем лишь 3-4 раза, и наконец, публикация экстремального прогноза крупным аналитическим агентством в рассматриваемом периоде случалась лишь 1-2 раза.

Более подробная информация о рядах индуцированной волатильности и фиктивных переменных для каждой акции представлена в Приложении 3. При ее более детальном анализе видно, что в нашей выборке максимальная средняя волатильность (0.1689) достигается у акций компании Micron Technology (MU), в то время как наименьшей средней волатильность (0.0118) в течение рассматриваемого периода обладают акции компании International Business Machines (IBM). Акции компании IBM также имеют наименьшее медианное значение индуцированной волатильности (0.010517), в то время как наибольшее медианное значение индуцированной волатильности (0.134315) показывает компания Apple. Наименьший размах индуцированной волатильности (0.035564) среди рассматриваемых акций также присущ бумагам компании IBM, в то время как наибольший размах волатильности (0.967648) в течение рассматриваемого периода имеет акция компании Micron Technology (MU). Наконец, наименьшее стандартное отклонение (0.006537) среди выборок индуцированной волатильности имеет ряд для компании IBM, в то время как наибольшее стандартное отклонение (0.145227) имеет ряд компании Micron Technology (MU). Данные наблюдения позволяют сделать предположения, что акции компании IBM скорее всего обладают наименьшей и наиболее стабильной волатильностью, в то время как акции компании MU имеют высокую и быстро меняющуюся волатильность. С одной стороны, большие колебания волатильности могут служить признаком скачкообразного поведения индуцированной волатильности, которое может быть частично вызвано эффектом прогнозов аналитиков. С другой стороны, слишком большие и частые колебания могут создать дополнительный шум, который не позволит четко выявить эффект от публикации прогнозов аналитиков на волатильность акции. Таким образом, на основе этих данных невозможно сделать однозначных выводов.

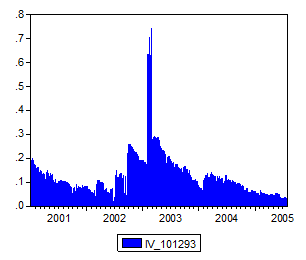

Интересной общей особенностью обладают временные ряды компаний, входящих в один сектор. Например, на графиках индуцированной волатильности, представленных в Приложении 1, видно, что волатильность практически всех акций, кроме акций компаний Apple, Microsoft и Motorola, совершила очень крупный скачок вверх в феврале 2003 года. Данный скачок видно на приведенном ниже примере волатильности акций Altera (ALTR). Все остальные компании, кроме указанных выше трех, относятся к сектору производства полупроводников. Это позволяет предположить, что причиной для общего увеличения волатильности стало увеличение риска во всей отрасли производства полупроводников. Данный скачок, скорее всего, может быть связан с повышенной спекулятивной активностью на рынке металлов. Спотовая стоимость определенных металлов и стоимость фьючерсов на них может существенно повлиять на финансовое положение компании, занимающейся производством полупроводников. Однако явных признаков изменений цен металлов в данный период не наблюдалось. Более общие изменения на рынке акций или опционов имели бы более ярко выраженный эффект и на волатильность акций других секторов. Не исключается возможность того, что данный скачок волатильности может быть вызван системной ошибкой, случившейся при создании базы данных IVY DB

|

OptionMetrics.

|

Все имеющиеся ряды индуцированной волатильности также были проверены на нестационарность с помощью теста Augmented Dickey-Fuller. Тесты временных рядов индуцированной волатильности показали, что для рядов волатильности акций Applied Materials (AMAT), Amgen (AMGN), Cisco Systems (CSCO), Dell Computer (DELL), International Business Machines (IBM), Texas Instruments (TXN), and Wal-Mart (WMT) нулевая гипотеза о нестационарности не может быть отвергнута на 10%-ом уровне значимости. Для ряда волатильности акций компании Intel (INTC) нулевая гипотеза может быть отвергнута на 10% уровне значимости, в то время как для остальных компаний она отвергается на 5% уровне значимости. Более подробные результаты тестов ADF для рядов волатильностей всех компаний приведены в приложениях.

Однако, так как исследуемый в данной работе эффект полностью отражается фиктивными переменными включенными в модель, даже несмотря на стационарность индуцированных волатильностей для акций вышеуказанных компаний, коэффициенты при фиктивных переменных не изменят своего распределения. Это свойство было найдено в работе Sims et al. (1990) (стр. 136):

«It will often be the case that the statistics of interest have distributions unaffected by the nonstationarity, in which case the hypotheses can be tested without first transforming to stationary regressor. <…> In particular, individual coefficients in the estimated autoregressive equations are asymptotically normal with the usual limiting variance, unless they are coefficients of a variable which is nonstationary and which does not appear in any of the system's stationary linear combination »

Таким образом, для тестирования основных гипотез данной работы нестационарность временных рядов индуцированной волатильности не является серьезной проблемой, в связи, с чем нет необходимости использования модели с первыми разностями или модели исправления ошибок.

РЕЗУЛЬТАТЫ

Результаты регрессионного анализа индуцированной волатильности рассматриваемых акций в рамках трех предложенных моделей для определения эффекта публикаций аналитиков имеют достаточно смешанный характер.

ТАБЛИЦА 2

Агрегированные результаты оценки моделей для рассматриваемых акций[8]

DUM | THRES | THRES*L | |

Мин | -0.0045720 {AAPL} (0.002676) | -0.0118710 {AAPL} (0.011023) | -0.0154290 {NVLS} (0.003872) |

Среднее[9] | 0.0000256 (0.0003596) | 0.0003331 (0.001123) | 0.0002864 (0.) |

Медиана | -0.0000155 {HD/IBM} (0.) | 0.0000310 {KLAC/ORCL} (0.) | -0.0002535 {AMGN/IBM} (0.) |

Макс | 0.0035840 {AMAT} (0.001513) | 0.0119780 {ALTR} (0.006863) | 0.0273040 {ALTR} (0.009399) |

Источник: расчеты автора

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |