Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Национальный исследовательский университет -

Высшая школа экономики

Международный Институт Экономики и Финансов

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

на тему: Использование цен опционов для выявления эффекта публикаций рекомендаций аналитиков

Студент 4 курса, 2 группы

Ментешашвили Николая Арчилович

Научный руководитель

PhD, доцент,

МОСКВА, 2012 год

National Research University – Higher School of Economics

International College of Economics and Finance

Graduation Thesis

Option Prices Application in Determining the Effect of Publication of Analysts’ Recommendation |

Author: Nikolay Menteshashvili | Supervisor: Dr. Sergey Gelman |

Moscow. June 21, 2013

Abstract

This paper studies the effect of publication of analysts’ forecasts on the volatility of stocks by applying a market-based estimator of volatility, obtained from equity options market. The paper analyzes the behavior of volatility in case of publication of three different types of forecasts: ordinary forecast, extreme forecast and extreme forecast published by a large analyst. Eventually, the study finds the presence of significant volatility jumps at days of publication of analysts’ forecasts for some of the stocks, however the effect remains insignificant for the majority of analyzed companies, while numerous robustness check tests do not have a significant effect on the results of analysis. Possible explanations of difference in volatility behavior as well as problems for further research are also discussed below.

Keywords: volatility jumps, analyst recommendations, options, market-based estimator of volatility

Оглавления

№ страницы

ВВЕДЕНИЕ 3 – 4

Раздел 1. ОБЗОР ЛИТЕРАТУРЫ 5 – 11

1. Прогнозы показателей фирмы

2. Рекомендации на покупку/продажу

3. Прогноз будущей стоимости

Раздел 2. ОПИСАНИЕ МОДЕЛИ И МЕТОДОВ РАСЧЕТА 12 – 21

Раздел 3. ОПИСАНИЕ ЭМПИРИЧЕСКИХ ДАННЫХ 22 – 25

Раздел 4. ХАРАКТЕРИСТИКА ПОЛУЧЕННЫХ ДАННЫХ

Раздел 5. РЕЗУЛЬТАТЫ 31 – 50

Раздел 6. АНАЛИЗ УСТОЙЧИВОСТИ МОДЕЛИ

1. Прогнозы показателей фирмы 52 – 56

2. Рекомендации на покупку/продажу 56 – 58

3. Прогноз будущей стоимости 58 – 60

ЗАКЛЮЧЕНИЕ 61

БИБЛИОГРАФИЯ 62 – 64

ПРИЛОЖЕНИЕ

1. Прогнозы показателей фирмы 52 – 56

2. Рекомендации на покупку/продажу 56 – 58

3. Прогноз будущей стоимости 58 – 60

ВВЕДЕНИЕ

В настоящее время рынок аналитических рекомендаций составляет существенную и неотъемлемую часть финансовой индустрии, в которой работает огромное количество высококлассных специалистов. Наряду с независимыми аналитическими агентствами большое количество аналитических обзоров и рекомендаций издается аналитическими отделами, которые есть практически во всех крупных инвестиционных банках и финансовых организациях. Однако, несмотря на большой размер данной отрасли, ценность аналитических рекомендаций всегда ставилась под сомнение и являлась одним из ключевых вопросов финансовой науки. Данная тема широко распространена в научной литературе, прежде всего из-за крайней важной роли, которую играют аналитические прогнозы в каждодневной жизни финансовых рынков.

В данной работе сделана попытка выявления эффекта одного из видов публикуемых аналитиками прогнозов, а именно прогноза будущей стоимости акций компании. Существенным вкладом данного исследования является тот факт, что данный тип прогнозов является одним из наименее проработанных и исследованных в научной литературе. Более того, в то время как практически все исследующие данный тип прогнозов научные работы посвящены выявлению их эффекта на стоимость акций, основным объектом исследования данной работы является выявление эффекта публикации прогнозов будущей стоимости на волатильность доходности акций, которая наряду с ценой является одной из наиболее важных характеристик любого финансового актива. Наконец, для получения достоверной оценки волатильности акций в данной работе применяется метод расчета волатильности, основанный на рыночной информации (market-based method). Кроме того, в то время как в абсолютном большинстве научных работ в таких случаях применяется индуцированная волатильность, выведенная по формуле Блэка-Шоулса, в данной работе был получена более информативная и достоверная оценка волатильности на основе непараметрического метода, предложенного в статье Bakshi, Kapadia, Madan (2003). В связи с этим оценки волатильности в данной работе не подвержены ошибкам, которые могут быть вызваны эмпирической недостоверностью многих из основных предпосылок формулы Блэка-Шоулса. В результате исследования данная работа приходит к выводу, что для некоторых акций скачковый эффект публикации прогноза на волатильность существует и статистически значимо отличается от нуля. Однако для большинства исследуемых ценных бумаг эффект на волатильность была незначима, что может быть объяснено как возможным наличием более значительных эффектов, так и фундаментальными особенностями данных компаний.

Определение эффекта публикации прогнозов будущей стоимости на волатильность акций, во-первых, позволит сделать вклад в более точное моделирование волатильности акций, которое бы включало скачковые компоненты, учитывающие не только эффект корпоративных событий, но и возможность публикации аналитического прогноза. Во-вторых, четкое понимание эффекта различных событий на волатильность акций позволит сделать вклад в разработку более точных моделей оценки опционных контрактов. Наконец, определение эффекта публикаций прогнозов на волатильность позволит в будущем выделить основные детерминанты, определяющие силу этого эффекта. Это даст возможность выделять в информационном пространстве наиболее информативные прогнозы будущей стоимости, которые будут иметь наибольший эффект на волатильность акций и определять инвестиционные решения участников рынка.

Данная работа начинается с общего описания научных исследований эффекта публикаций аналитических прогнозов и рекомендаций на рынок акций, а также обзора научных работ по исследованию волатильности акций и ее поведению в дни появления на рынке новой информации. В следующей главе данной работе приведены описание и обоснование использованных в работе методов расчета волатильности, а также описание оцениваемых моделей и ожидаемых гипотез. Далее данная работа переходит к описанию использованных для исследования эмпирических данных, а также характеристике полученных временных рядов. В следующей главе описываются и разбираются результаты оценки основных моделей по всем рассматриваемым в данной работе акциям. Наконец, в последней главе приведены результаты всестороннего анализа устойчивости используемой модели.

ОБЗОР ЛИТЕРАТУРЫ

Одной из ключевых дилемм данного направления науки является тот факт, что при условии эффективных рынков (Fama (1970)) аналитические рекомендации не должны оказывать существенного влияния на рынок, так как они основаны на публичной информации, которая уже должна быть корректно учтена в текущей цене на рынке. С другой стороны, в случае наличия несовершенств на рынке акций, например асимметрии информации, аналитические рекомендации могут служить полезными сигналами для участников рынка и иметь существенное влияние на их решения. На первый взгляд, многие исследования показывают, что аналитические рекомендации создают дополнительную ценность (Givoly и Lakonishok (1979)) и являются источником информации для участников рынка, особенно в случае фирм, которые рассматриваются малым числом аналитиков (Gleason и Lee(2003)). Даже несмотря на существенные ошибки в случае сложных корпоративных событий, как например отделение компании, или spin-off (Feldman, Gilson, Villalonga (2010)) аналитические рекомендации продолжают быть полезными для участников рынка. Использование рекомендаций аналитиков для формирования стратегии поведения на рынке даже может быть прибыльным. Как отмечается в работах Barber, Lehavy, McNichols и Trueman (2001) и Dische (2001), следование экстремальным рекомендациям аналитиков (strong buy / strong sell) позволяет получать сверхприбыль. Однако даже при наличии влияния на рынок некоторые исследователи, например Schlumpf, Schmid и Zimmerman (2008), связывают с появлением новой информации лишь эффект первоначальной публикации мнения аналитика для ограниченного круга клиентов. Данная информация по результатам их исследования полностью инкорпорируется рынком, в то время как вторичный эффект от публичного объявления рекомендации связан с ценовым давлением на акции, а не с появлением новой информации. Ценность рекомендаций аналитиков также ставится под сомнение их сильной корреляцией с произошедшими корпоративными событиями. Например, работа Altinkilic, Hansen (2009) указывает на то, что около 80% пересмотренных рекомендаций сделаны на основе какого-либо корпоративного события, в основном объявления финансовой отчетности. В работе «Evaluating analysts’ value» (2010) Jiang and Kim рассматривают условные и безусловные вероятности пересмотра прогноза аналитиков и приходят к выводу, что рекомендации аналитиков существенно подвержены влиянию ценовых скачков. Таким образом, ценность прогнозов аналитиков может уменьшиться, если учитывать скачки цен и корпоративные события. Однако даже в этом случае исследования показывают, что рекомендации аналитиков могут иметь ценность и оказывать влияние на рынок. В работе Palmon, Yezegel (2010) авторы отмечает, что аналитики увеличивают эффективность рынка, особенно в случаях неожиданных изменений, а также для компаний с ограниченной информацией и сложными и информативными отчетностями. Работа же Zheng, Wang (2012) отмечает, что мнения аналитиков могут влиять на отношение инвесторов к вышедшей финансовой отчетности и что это влияние повышается с увеличением сложности финансовых отчетов компании.

Другой вопрос, часто поднимающийся исследователями, рассматривает поведение аналитиков и процесс формирования ими рекомендаций. Многие исследователи отмечают смещенность аналитических рекомендаций в позитивную сторону. Например, Lin и McNickhols (1998) и Michaely и Womack (1999) отмечают смещенность рекомендаций аналитиков, работающих на гарантов размещения ценных бумаг (underwriters) в положительную сторону. Кроме того, работа Jegadeesh и Kim (2005) отмечает, что общее количество положительных рекомендаций в 7 наиболее развитых странах существенно превышает число отрицательных рекомендаций. По мнению Brav и Lehavy (2003) этот феномен может объясняться тем, что полезность от отрицательных рекомендаций для инвесторов ограничена транзакционными издержками на открытие торговой позиции, в то время как отрицательная рекомендация может существенно испортить отношения аналитика с менеджментом обозреваемой компании. Этот конфликт интересов может оказывать существенное влияние на поведение аналитиков, так как зачастую их личные связи с менеджментом компании могут быть источником внутренней информации. Кроме того, вопрос поведения аналитиков интересен еще и потому, что многие исследователи отмечают возможность копирования аналитиками прогнозов других аналитиков и прогнозов менеджмента (явления, которые получили в англоязычной литературе названия analyst herding и mimicking соответственно).

В работе «A Review of Research Related to Financial Analysts’ Forecasts and Stock Recommendations» (2008) Ramnath, Rock и Shane выделяют три основных класса рекомендаций и прогнозов, издаваемых аналитиками: рекомендации на покупку/продажу, прогноз показателей дохода фирмы и прогноз будущей стоимости акций.

Прогнозы показателей фирмы

При работе с прогнозами показателей фирмы исследователи в настоящее время начинают концентрироваться на динамическом взаимодействии аналитических прогнозов и финансовых отчетов компаний как источников новой информации. Так например это делается в работе Chan, Faff и Ho (2007), которая кроме выявления позитивной ошибки прогнозов выявила двухстороннюю причинность по Грейнджеру между отчетами компаний и прогнозами аналитиков, особенно в краткосрочном периоде. Другим частым направлением в этой области является изучение того, как формируются прогнозы показателей компании. Работа Abarbanell (1991), посвященная этому вопросу, выявила, что прогнозы показателей аналитиками положительно коррелированы с предшествующими изменениями цен акций соответствующих компаний, но не полностью включают их. Одним из примеров такого поведения может служить тот факт, что долгосрочные прогнозы аналитиков остаются неизменными даже при существенных колебаниях цены акций. По мнению автора, объяснением данного феномена может быть то, что прогнозы аналитиков часто основаны на частной информации недоступной рынку. В этом случае аналитики будут склонны существенно изменять свои долгосрочные прогнозы только при изменении частной информации.

Рекомендации на покупку/продажу

Наибольшее число научных публикаций рассматривают рекомендации аналитиков на покупку/продажу акций. Как уже было сказано, большое внимание уделяется влиянию этих рекомендаций на рыночные показатели акций, особенно их стоимость и доходность. Многие исследования отмечают существенное влияние таких рекомендаций аналитиков на стоимость и доходность акций. К примеру, в работе Womack (1996) считает, что пересмотр своего прогноза или рекомендации финансовым аналитиком может быть признаком того, что он на основе существующей информации обнаружил ошибку в текущей цене актива. Как отмечается в исследовании, такие пересмотры прогнозов имеют существенное влияние на стоимость актива, как в краткосрочном (несколько дней), так и в долгосрочном (несколько месяцев) периоде. Некоторые из подобных работ рассматривают и влияние рекомендаций аналитиков и на прочие показатели акций, например волатильность и объем торгов. Работа Panchenko (2007) показывает, что публикация рекомендации аналитика имеет существенное влияние на стоимость акции, которое зависит от направления рекомендации, а также существенно увеличивает волатильность и объем торгов акции вне зависимости от значения рекомендации. Работа Gonzales и Gimeno (2008), в которой использовалась модель с двумя состояниями мира: с низкой и высокой волатильностью, также показала, что для фармацевтических компаний публикация мнения аналитика имеет существенную положительную корреляцию с волатильностью.

Наконец, в работе «Analyst Recommendations and Option Market Reactions» Kim автор оценивал и сравнивал предполагаемую волатильность за несколько дней до и после публикации рекомендации аналитика со средним значением предполагаемой волатильности за данный период:

(1)

(1)

где i обозначает каждую рекомендацию, j – количество дней до или после события. ![]() - фиктивные переменные для каждого из 21 дня, включенных в событийное окно (event window), а

- фиктивные переменные для каждого из 21 дня, включенных в событийное окно (event window), а  - средняя индуцированная волатильность за весь период. В данной работе Kim оценивал индуцированную волатильность как среднюю волатильность всех краткосрочных опционов, взвешенных по веге – первой производной стоимости опциона по волатильности. Таким образом,

- средняя индуцированная волатильность за весь период. В данной работе Kim оценивал индуцированную волатильность как среднюю волатильность всех краткосрочных опционов, взвешенных по веге – первой производной стоимости опциона по волатильности. Таким образом,

(2)

(2)

где ![]() - количество опционов, торгуемых на акцию i в день j, а

- количество опционов, торгуемых на акцию i в день j, а ![]() - стоимость соответствующего опциона на акцию i в день j.

- стоимость соответствующего опциона на акцию i в день j.

В результате, Kim пришел к выводу, что предполагаемая волатильность растет до публикации прогноза и остается на том же уровне после публикации, даже несмотря на то, что реализованная волатильность падает сразу после публикации прогноза. Таким образом, рост волатильности доходности до публикации послужило свидетельством скрытой информационной торговли на рынке, в то время как динамика предполагаемой волатильности после публикации прогноза свидетельствуют о чрезмерной реакции.

Прогнозы будущей стоимости

Наименее проработанными в научной литературе являются прогнозы будущей стоимости акций. Они редко рассматриваются отдельно от остальных типов прогнозов, однако их анализ в работе Brav и Lehavy (2003) показывает, что публикации аналитиками прогнозов будущей цены акций наряду с их рекомендациями и прогнозами показателей компаний имеет существенное влияние на доходности соответствующих акций. Работа Asquith, Mikhail и Au (2005) также рассматривает эффект прогнозов будущей цены на рынок и приходит к выводу, что этот эффект превышает эффект от изменения прогноза показателей дохода компании. В случае же повторения прогноза или его понижения эффект от изменения прогноза будущей цены объясняет большую часть изменения доходности акции. Ramnath, Rock и Shane (2005) объяснили это тем, что прогноз будущей цены может быть основным источником информационного сигнала, передаваемого аналитиками:

«An alternative explanation for the relative importance of the Asquith et al. strength of arguments and target price forecast revision variables is that these represent unique information that the individual analyst brings to the market. The earnings forecast revision and recommendation variables (which appear to be subsumed by the other two variables) are more likely to mimic the forecasts and recommendations of other analysts already in the public domain, particularly for larger firms, and the firm-size effects documented in the study seems to support this explanation.» - (Ramnath, Rock и Shane (2005), стр. 42)

Таким образом, прогнозы будущей стоимости акций, несмотря на нечастое использование в научной литературе, являются наиболее подходящим инструментом для определения эффекта публикаций мнений аналитиков на акции. В связи с этим данная работа сконцентрировалась именно на прогнозах аналитиками будущей стоимости акций. В отличие от прошлых исследований на схожие темы, в данной работе акцент сделан на исследование эффекта прогноза не на стоимость и доходность акций, а на волатильность ценных бумаг. Как и в случае публикации рекомендации на покупку/продажу, ожидается, что в случае изменения прогноза будущей стоимости акции ее волатильность должна возрасти.

Увеличение волатильности в дни публикаций мнений аналитиков, скорее всего, может быть связано с появлением новой информации на рынке. Это наблюдение полностью соответствует результатам последних исследований волатильности акций и рынка опционов.

В последнее время в области изучения рынка акций доминирует мнение о необходимости включения скачков при моделировании поведения индексов и отдельных акций. Andersen, Benzoni, Lund в работе “An Empirical Investigation of Continuous-Time Equity Return Models” (2002) поставили целью определение класса моделей с определенным распределением скачков, которые могли бы успешно предсказывать динамику доходностей индекса S&P 500. Результаты исследования показывают, что, во-первых, в процессе формирования данных (Data Generating Process) для доходности индекса S&P 500 присутствует стохастическая волатильность. Во-вторых, в процессе присутствуют отдельные скачковые компоненты, количество которых составило в среднем 3-4 в год.

Схожие результаты были получены и в работе Chernov, Gallant, Ghysels, Tauchen «Alternative models for stock price dynamics» (2001). Авторы оценили роль таких факторов, как стохастическая волатильность доходности и скачковые компоненты, при моделировании доходности акций на примере индекса Dow Jones Industrial Average. После рассмотрения широкого спектра моделей, таких как афинные модели, CEV-модели (постоянная эластичность волатильности) и логарифмические модели, исследователи, несмотря на неоднозначные результаты, заключили, что модель динамики доходностей индекса DJIA должна включать стохастическую волатильность и скачковый компонент.

Скачки согласно результатам последних исследований должны включаться и при моделировании волатильности акций. Множество научных работ показывают, что появление новой информации на рынке приводит к значимым скачкам волатильности рассматриваемых активов. Например, Johaness и Dubinsky в статье «Earning announcements and equity options» (2003) рассмотрели поведение предполагаемой волатильности в появления финансовой отчетности компаний, которая является основным способом передачи информационных сигналов от менеджмента компании рынку. Прежде всего, исследователи заметили, что предполагаемая волатильность растет до дней объявления финансовой отчетности и падает сразу после ее публикации. Наконец, в данной работе удалось смоделировать изменение волатильности в дни объявления финансовой отчетности с помощью предсказуемых нормально распределенных скачков.

Похожие изменения волатильности были выявлены при рассмотрении объявлений о планируемом слиянии или поглощении. В работе Jayaraman, Mandelker, and Shastri "Market anticipation of merger activities: An empirical test" (2006) исследователи на основе предполагаемой волатильности доходности приходят к выводу, что участники рынка ожидают слияний и поглощений еще до их официального объявления. В работе Barone-Adesi, Brown, Harlow "On the Use of Implied Stock Volatilities in the Prediction of Successful Corporate Takeovers" (1999) авторы выявили отрицательную зависимость предполагаемой волатильности и ожидаемого времени завершения сделки. Наконец в работе Subramanian "Option Pricing on Stocks in Mergers and Acquisitions" (2004) автор анализирует динамику стоимости акций компании-покупателя и компании цели во время поглощения с помощью капитала (stock-for-stock acquisition) и приходит к выводу, что волатильности акций слияющихся компаний должны сходиться к одной величине в процессе слияния, а при отмене сделки должны отскочить до своих базовых значений.

При объявлении дробления акций научные работы French, Dubofsky (1986) и Sheihk (1989) приходят к выводу, что предполагаемая волатильность не изменяется до объявления о дроблении, но после объявления присутствует чрезмерная реакция (overreaction).

Таким образом, увеличение волатильности, наблюдаемое при рекомендации аналитиков на покупку/продажу акций, не противоречит результатам вышеуказанных исследований и может быть признаком информационной ценности аналитических рекомендаций.

Существенным вкладом данной работы является тот факт, что акцент исследования ставится на эффекте публикаций прогнозов будущих цен активов, теме которая по сравнению с эффектом других видов прогнозов и рекомендаций аналитиков (Ramnath, Rock, Shane (2005)) является менее проработанной. Работы же, которые затрагивают данную тему, ограничиваются рассмотрением эффекта публикации прогноза будущей стоимости на текущую стоимость соответствующих акций, в то время как данное исследование сконцентрировано на выявлении эффекта прогнозов на волатильность акций. Согласно предположениям Ramnath, Rock, Shane (2005) аналитические прогнозы будущей стоимости могут быть самыми информативными среди остальных видов прогнозов и рекомендаций аналитиков. В связи с этим понимание их эффектов не только на стоимость, но и волатильность акций позволит в будущем внести существенный вклад в моделирование волатильности активов. в свою очередь позволит достигать большей точности при измерении и контроле рисков, а также повысить эффективность оценки производных финансовых инструментов, таких как опционные контракты.

ОПИСАНИЕ МОДЕЛИ И МЕТОДОВ РАСЧЕТА

Данная работа концентрируется на эффекте публикаций аналитиками прогнозов будущей стоимости акций на волатильность акций на рынке. Большинство из подобных прогнозов имеют далекий горизонт прогнозирования, который обычно составляет 12 месяцев. Прочие используемые горизонты прогнозирования включают 1, 3, 6 и 18 месяцев, однако в используемой для данного исследования выборке их число составило менее 1% от общего числа сделанных прогнозов, поэтому в данной работе рассматривается эффект прогнозов аналитиков сроком 1 год.

Как и любое появление новой информации на рынке, предполагается, что публикация прогноза аналитика должна вызвать скачок волатильности на рынке. Кроме того, если предположить, что прогнозы аналитиков точны, то размер скачка волатильности должен быть пропорционален расхождению прогноза аналитика и текущей рыночной стоимости актива. Большее расхождение между прогнозом аналитика и текущей стоимостью предполагает, что при условии верности прогноза, стоимость акции в будущем измениться сильнее, чем в случае, когда прогноз аналитика несущественно отличался от текущей стоимости актива. Таким образом, в случае большей разницы между прогнозной и текущей стоимостью актива, его волатильность должна возрасти сильнее. Эта гипотеза частично подтверждается работой Clement, Tse (2005), в которой утверждается, что прогнозы, которые существенно отходят от консесуса приводят к большим изменениям цены акций, чем прочие прогнозы. Однако все аналитические прогнозы, используемые в данной работе, имеют долгосрочный горизонт прогнозирования. Следовательно, изменение цены от текущего уровня до прогнозируемого может произойти в любой момент в течение рассматриваемого горизонта прогнозирования. Так как в данном исследовании были использованы аналитические прогнозы горизонтом 1 год, изменение цены может произойти в любой момент в течение года после публикации прогноза. Таким образом, при условии правильности прогноза даже экстремальный прогноз аналитика может не оказать влияния на волатильность акции в краткосрочном периоде, так как прогноз может не предполагать немедленных изменений цены. Данный факт ведет к необходимости использования оценки долгосрочной волатильности акции. Используемый в данном исследовании метод расчета оценок волатильности акций, который будет представлен более подробно в следующей части, позволяет получить рыночную оценку волатильности на ближайший год после выпуска прогноза. Изменение этого показателя волатильности позволит отследить изменение как краткосрочной, так и долгосрочной волатильности акции. С другой стороны, использование долгосрочного показателя волатильности может стать дополнительным источником шума, так как он будет включать ожидания рынком всех возможных будущих событий.

Кроме того, ожидается, что эффект от прогнозов аналитиков, представляющих крупные аналитические агентства должен быть выше. Этот результат частично подтверждается в работе Mikhail, Walther, and Willis (1997), в которой авторы аналитики с большим опытом, аналитики крупных брокерских домов и аналитики, покрывающие меньшее количество отраслей дают более точные прогнозы показателей дохода компаний. Это позволяет нам ожидать, что прогнозы будущей стоимости акций у аналитиков крупных агентств также будут более точны, что в свою очередь должно приводить к увеличению их эффекта на волатильность на рынке.

Расчет показателя волатильности

1) Использование прокси

Расчет волатильности акции может быть осуществлен несколькими способами. Одним из самых простых, но достаточно эффективных способов является использование прокси-переменных. Одной из наиболее распространенных и широко применямых прокси-переменных является среднеквадратичное отклонение прошлых доходностей акций:

[1] (3)

[1] (3)

где ![]() - дневная доходность акции в день t, определяемая как

- дневная доходность акции в день t, определяемая как ![]() , а m - количество рассматриваемых дней.

, а m - количество рассматриваемых дней.

Использование данной прокси целесообразно лишь при предположении того, что среднее значение доходности акции намного меньше ее стандартного отклонения и что случайные члены имеют независимые и одинаковые нормальные распределения. Это позволяет представить доходность акции в виде:

![]() , где

, где  [2] (4)

[2] (4)

Данный метод, однако, имеет существенные недостатки, так как предположение о нормальности распределения доходностей опровергается эмпирическими данными[3]. Кроме того, данный показатель является очень шумным и может приводить к неточным оценкам действительной волатильности акций[4].

Также в качестве прокси-переменных могут использоваться показатели, основанные на разности максимальной и минимальной цены акции за день. Такие показатели учитывают не только цены закрытия и колебания цен акций между днями, но и дают представление о движениях акции внутри дня. Данные прокси являются такими же простыми в расчете, но менее шумными по сравнению с квадратами доходностей[5]. Кроме того, для достижения той же точности оценок, данному методу необходимо на 80% меньше данных, а значит и рассматриваемого интервала (Parkinson (1980)).

Если определить

![]() (5)

(5)

то согласно работе Parkinson (1980) и может быть доказано, что

![]() (6)

(6)

Следовательно

![]() (7)

(7)

Таким образом, формула безусловной дневной волатильности будет иметь вид:

![]() (8)

(8)

Данный метод оценки в последующем неоднократно дорабатывался (Yang and Zhang (2000), Rogers and Satchell (1991)) и совмещал использование данных о ценах закрытия торгов и максимальных и минимальных цен акций за день.

Если рассматриваемый актив достаточно ликвидный и по нему доступны значения цен внутри дня, то еще более точно прокси переменной может послужить показатель дневной реализованной волатильности, который представляет собой дневную дисперсию внутридневных доходностей акции:

![]() (9)

(9)

При m стремящемся к бесконечности реализованная волатильность стремится к реальной волатильности за день, в то время как эмпирические результаты подтверждают, что для ликвидных активов распределение ![]() очень близко к нормальному5[6]. Однако расчет оценки волатильности таким способом может быть затруднительным. Во-первых, требуются внутридневные данные очень высокого качества. Во-вторых, использование слишком высокочастотных данных может привести к увеличению неточности оценки из-за рыночного спреда. Увеличение частоты данных ведет к увеличению шума, вызванного наличием спреда, в то время как уменьшение частоты ведет к уменьшению выборки. Для высоколиквидных данных рыночный спред обычно очень мал, поэтому для таких активов использование высокочастотных данных является целесообразным, в то время как для оценки волатильности неликвидных активов наиболее подходящим будет метод на основе разброса.

очень близко к нормальному5[6]. Однако расчет оценки волатильности таким способом может быть затруднительным. Во-первых, требуются внутридневные данные очень высокого качества. Во-вторых, использование слишком высокочастотных данных может привести к увеличению неточности оценки из-за рыночного спреда. Увеличение частоты данных ведет к увеличению шума, вызванного наличием спреда, в то время как уменьшение частоты ведет к уменьшению выборки. Для высоколиквидных данных рыночный спред обычно очень мал, поэтому для таких активов использование высокочастотных данных является целесообразным, в то время как для оценки волатильности неликвидных активов наиболее подходящим будет метод на основе разброса.

2) Оценки на основе рыночной информации

Несмотря на большое количество методов расчета волатильности на основе доходности акций в данной работе применена альтернативный метод расчета волатильности на основе рыночной информации. Данный метод основан на информации и котировках с рынков производных финансовых инструментов, таких как рынок опционов. Так как волатильность базового актива является единственной необозримой величиной для расчета стоимости опциона пут или кол по широко известной формуле Блэка-Шоулса-Мертона, волатильность акции может выведена из стоимости соответствующего опциона.

Однако, ученые (Fortune (1996)) показали несостоятельность некоторых ключевых предпосылок формулы Блэка-Шоулса, поэтому в данной работе был использован более совершенный, однако технически более сложный метод расчета волатильности, предложенный в работе Bakshi, Kapadia, Madan (2003). Далее данная работа рассматривает изменения индуцированной волатильности акций в дни публикаций прогнозов аналитиков, что позволяет определить влияние такого события, как публикация мнения аналитика на рынок. Для предоставления читателю более подробного представления о способах оценки волатильности на основе рыночной информации в следующей главе кратко изложено общее описание теории оценки опционов. Описание особенностей и сущности опционных контрактов необходимо также для более полного обоснования выбранного способа расчета волатильности и принципов сбора фактического материала, которые будут описаны в последующих главах данной работы.

Сущность опционного контракта

Опционы – это производные финансовые инструменты, которые, как известно, представляют собой право, но не обязательство, на будущую продажу (call option) или покупку (put option) базового актива по заранее определенной цене (strike price). Несмотря на огромное количество различных разновидностей опционных контрактов, в классической литературе (Ю.-Д. Люу «Методы и алгоритмы финансовой математики») выделяется два основных вида опционов: европейские, которые предполагают возможность исполнения только в момент указанный в контракте, и американские, предполагающие досрочное исполнение.

При условии отсутствия дивидендов лишь для опционов пут может быть рационально досрочное исполнение, в то время для опционов-колл досрочное исполнение никогда не приносит дополнительной выгоды. В связи с этим стоимости идентичных американского и европейского колл-опционов на бездивидендные активы совпадают, в то время как стоимость американского пут-опциона всегда будет больше идентичного европейского пута.

В случае наличия дивидендов на базовый актив цена базового актива будет скачкообразно изменяться в даты дивидендных выплат, что приведет к соответствующим скачкам в цене опционов. В данном случае досрочное исполнение как американского пут, так и американского колл-опционов может стать выгодным, следовательно стоимости американских и европейских опционов будут различаться. (откуда это учебник ссылка)

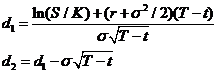

Для оценки колл - и пут-опционов наиболее распространенным методом оценки является формула Блэка-Шоулса–Мертона:

(10)

(10)

где

(11)

(11)

а S – текущая стоимость базового актива, K – цена исполнения опциона, r – безрисковая процентная ставка, T-t – время до исполнения опциона, а ![]() - волатильность базового актива.

- волатильность базового актива.

Формула оценки основана на предположении о нормальности и независимости распределения доходов на акции. Также формула предполагает отсутствие транзакционных издержек, дивидендов и возможность использования безрисковой ставки. Как видно из формулы, единственной необозримой переменной является дневная волатильность акции, однако, зная цену опциона, становиться возможным найти индуцированную или выявленную волатильность (implied volatility), которую закладывают рыночные агенты при оценке опциона на рынке. Таким образом, данный метод позволяет получить оценку волатильности рыночными агентами, которые, как часто предполагается, обладают полной рыночной информацией и являются рациональными агентами.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |