Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

К сожалению, эти задачи не являются приоритетными для поставщиков авиакомпаниям услуг - аэропортов и системы организации воздушным движением. Эти структуры являются естественными монополиями. Не важно, кто владеет монополией (государство или акционерное общество): основы ведения бизнеса остаются теми же. Неэффективность принципов установления цен на данные услуги оказывает влияние не только на деятельность авиакомпаний, но и на отрасль в целом, а также на пользователей услуг воздушного транспорта.

Для авиакомпании ситуацию обостряет то, что монопольный поставщик услуг посадки и управления воздушным движением (УВД), повышая расценки, препятствует снижению собственных эксплуатационных расходов авиакомпании в нужном темпе. Тем самым затормаживается развитие отрасли, которую они должны обслуживать.

В результате, авиакомпании не могут предоставить клиентам столь качественное обслуживание, как хотелось бы самим перевозчикам, по тем ценам, которые готовы заплатить пользователи.

Таким образом, с точки зрения авиакомпаний и пассажира, совершенно очевидна необходимость экономического регулирования деятельности естественных монополий в виде аэропортов и УВД. И в финансовом отношении такое регулирование вполне реально - ведь у аэропортов есть дополнительный источник дохода - непрофильная деятельность. Аэропорты могут не повышать, а даже снижать размер аэропортовых сборов, используя принцип "единой кассы", по которому для покрытия расходов используются все доходы. В этом случае в выигрыше окажутся и аэропорты, и их пользователи. В настоящий же момент ставка за аэропортовые услуги не только окупает расходы, но и содержит гарантированный уровень рентабельности, а непрофильная деятельность (например, аренда помещений) приносит дополнительную прибыль.

Дальнейшее совершенствование методики расчета рентабельности рейса будет направлено на формирование базы данных, необходимых для принятия решения о снижении себестоимости перевозочного процесса, за счет следующих мероприятий:

• Выделение расходов, связанных с коммерческой деятельностью, как самостоятельной группы. От эффективности данного вида работ зависит привлечение пассажиров на рейс, коэффициент коммерческой загрузки, а значит и доходы от перевозки. Поэтому выделение этих расходов необходимо для аналитического учета.

• Сокращение заработной платы летного состава, в части постоянной составляющей. Данная статья рассчитывается исходя из общей численности членов экипажей и бортпроводников. Поэтому избыточность данной категории персонала, выявленная в ходе анализа, увеличивает расходы на постоянную зарплату. Расчет заработной платы в себестоимости рейса должен вестись только на экономически обоснованное количество экипажей с небольшим коэффициентом надбавки на командно-инструкторский состав.

• Реструктуризация расходов на амортизацию ВС и АД. С одной стороны из себестоимости перевозочной деятельности необходимо исключить амортизационные отчисления на неэксплуатируемую по различным причинам технику, а также технику, направленную на реализацию, с другой - производить расчет амортизации исходя из современного уровня цен авиационной техники на рынке.

• Корректировка расходов на капитальный ремонт. Цены авиаремонтных заводов должны основываться на фактических затратах, необходимых для восстановления воздушных судов и авиадвигателей. Поэтому встает вопрос об отслеживании соответствия цен авиаремонтных заводов и реально выполненной работы.

В настоящий момент прорабатываются элементы по реализации данных мероприятий, и продолжается поиск новых направлений.

Предложенный выше подход к формированию расходов позволяет увидеть структуру затрат по каждому рейсу с распределением на следующие группы:

• Расходы, связанные с пассажирами;

• Расходы, связанные с полетом;

• Расходы, связанные с содержанием самолетов и летно-техническим составом;

• Прочие производственные и накладные расходы;

• Административные расходы.

При получении отрицательного результата по линии (как разницы между доходами и вышеперечисленными расходами) предложенная схема помогает определить, на каком этапе рейс стал убыточным, и принять соответствующее управленческое решение по сокращению затрат или изменению программы полетов.

2. 5 Принципы построения автоматизированной системы управления расчетом рентабельности авиалинии/рейса (АСУ РР)

Методологическая база построения автоматизированной информационной системы управления расчетом рентабельности рейсов (АСУ РР) разработана на основе использования опыта как ведущих зарубежных авиакомпаний, в частности, авиакомпании Lufthansa, так и собственно «Аэрофлота», в котором к настоящему моменту накоплен достаточный опыт по оперативному автоматизированному расчету доходов, а также по применению нормативных методов расчета себестоимости авиаперевозок и его технологических процессов.

Сформулированные принципы построения системы и ее функциональных компонентов, по сути, являются спецификациями требований для их реализации на следующих этапах рабочего проектирования системы, ввода в промышленную эксплуатацию и ее сопровождения.

Построение системы АСУ РР основано на использовании расчетных усредненных нормативных показателей в сочетании с прямыми измерениями ряда компонент доходов и затрат для каждого выполняемого рейса практически в реальном масштабе времени (т. е. принцип выписки «счетов самим себе» за выполненный/планируемый рейс в соответствии с действующими прейскурантами цен, договорными обязательствами, нормами расходов на момент его выполнения). Структура построения информационной базы данных и программно-технологического обеспечения расчетов эксплуатационных расходов на рейс в системе АСУ РР приведена на рис. 5.

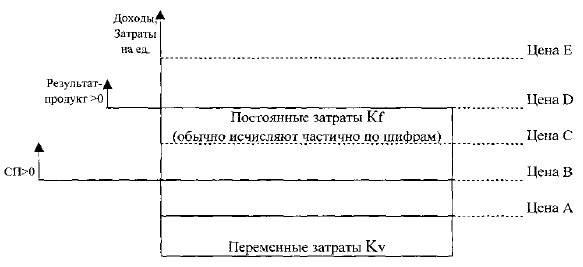

Рис. 5. Поведение суммы покрытия (СП) при различной конъюнктуре цен

ü Цена А: Результат - продукт <0 и СП<0

Прекращение выпуска этого продукта с чисто производственно - экономической точки зрения более выгодно, чем дальнейшее его производство, так как при этой цене не покрываются даже переменные затраты.

ü Цена В: Результат - продукт <0, но СП=0

Покрываются только лишь переменные затраты, следовательно, производственно - экономическая нижняя граница для принятия краткосрочных решений.

ü Цена С: Результат - продукт <0, СП<Kf, но СП>0

На короткий срок производство этого продукта выгоднее, чем прекращение производства, так как положительные, пусть и небольшие, СП могут в короткий период частично покрывать не поддающиеся снижению постоянные расходы.

ü Цена D: Результат - продукт =0, CП=Kf

"Порог прибыли", следовательно, цена порога прибыли

ü Цена Е: Результат - продукт >0, CП>Kf

При этой цене даже после вычета всех исчисляемых затрат остается товарная прибыль.

2. 5. 1 Цели и задачи создаваемой системы

В настоящее время одной из важнейших стратегических задач управления любой авиакомпанией является контроль за рентабельностью авиаперевозок с целью ее повышения.

Во-первых, контроль рентабельности авиаперевозок позволяет определить пороговые значения загрузки рейсов, при которой обеспечивается их прибыльность, что является чрезвычайно важным в процессе формирования тарифной политики, политики продаж авиаперевозок на мировом и внутреннем рынке и т. п.

Во-вторых, регулярный анализ рентабельности позволяет выявить имеющиеся резервы снижения затрат и себестоимости авиаперевозок, оптимизировать маршрутную сеть, определяя наиболее рентабельные или убыточные авиалинии, эффективно расставляя различные типы ВС на выбранных линиях, осуществляя стратегию планового развития как действующих, так и вновь создаваемых маршрутов.

2. 5. 2 Концептуальная модель системы

Концептуальная модель АСУ РР включает две основных подсистемы: подсистему расчета доходов и подсистему расчета затрат. Схемы информационных потоков и их источников рассматриваются на основе информационных моделей соответствующих подсистем, которые строятся по принципу открытых систем с распределенными базами данных.

Расчет суммарных показателей как доходов, так и затрат осуществляется в центральной базе данных (БД) авиакомпании (подбаза доходов и подбаза затрат соответственно). Интеграция локальных БД обеих подсистем в единую интегрированную систему осуществляется на основе классификаторов и справочников, стандартизованных по формату данных.

Архитектура информационной системы максимально использует созданные в «Аэрофлоте» технологии, сохраняет уже сделанные финансовые вложения в компьютеры, сетевую инфраструктуру, разработанные приложения и в квалификацию персонала.

Организация процессов хранения и обработки информации в системе осуществляется в архитектуре «клиент-сервер», обеспечивающей возможность быстрого доступа к данным на основе технологий Internet/Intranet. АСУ РР имеет эффективные системные средства разграничения доступа к информации и обеспечения ее конфиденциальности на различных пользовательских уровнях.

2. 5. 3 Алгоритмическое обеспечение.

Разработаны и описаны основные математические уравнения и формулы, обеспечивающие вычислительные процессы в системе. В практических расчетах статей доходов достаточно высокая точность оценок обеспечивается использованием средних доходных ставок на одного отправленного пассажира, по классам, на одну тонну груза и т. п. вместо трудно определяемых значений применяемых тарифов.

Алгоритмы расчета прямых затрат например строятся на основе использования данных из нормативно-справочных баз, формируемых в специальных подразделениях (подразделениях ГСМ, ставок и сборов и т. п.), а также оперативных данных по каждому конкретному выполненному рейсу.

Для оценки косвенных расходов используется информация из БД финансово-экономических подразделений (ФЭП), позволяющая получать набор привязанных к каждому типу ВС расчетных нормативно-справочных показателей, входящих в алгоритмы вычисления отдельных статей косвенных затрат.

2. 5. 4 Информационное обеспечение системы

Информационное обеспечение АСУ РР представляется в виде совокупности схем описания данных, используемых в процессах вычислений, включающих в себя все базы данных, экранные формы и обменные массивы системы. Для создания системы использовались трехзвенные технологии построения.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |